Marktgröße, Anteil und Branchenanalyse für industrielle Elektrifizierung, nach Technologie (industrielle Wärmeelektrifizierung, industrielle Bewegungselektrifizierung, industrielle elektrische Infrastruktur und andere), nach Komponente (Hardware, Software und Dienstleistungen), nach Spannung (Niederspannung, Mittelspannung und Hochspannung), nach Bereitstellungstyp (Neuinstallation und Nachrüstung und Modernisierung), nach Endbenutzer (Öl und Gas, Chemikalien und Petrochemie, Bergbau und Metalle, Automobil, Wasser und Abwasser, Zement). Industrie, Elektronik und Halbleiter, Zellstoff und Papie

Größe des Marktes für industrielle Elektrifizierung und Zukunftsaussichten

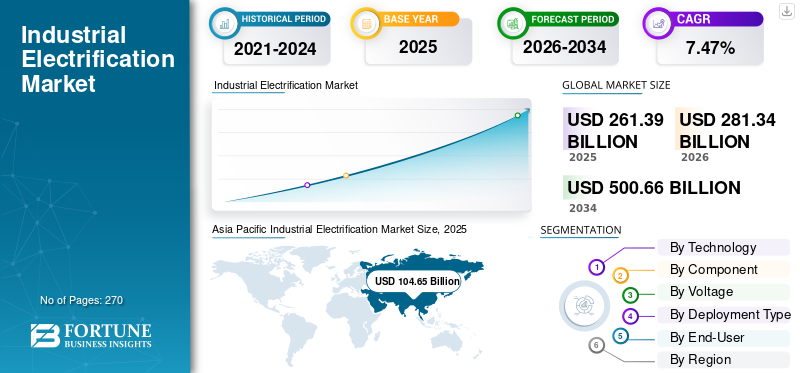

Die globale Marktgröße für industrielle Elektrifizierung wurde im Jahr 2025 auf 261,39 Milliarden US-Dollar geschätzt. Der Markt soll von 281,34 Milliarden US-Dollar im Jahr 2026 auf 500,66 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,47 % aufweisen.

Unter industrieller Elektrifizierung versteht man den Ersatz von auf fossilen Brennstoffen basierenden industriellen Energiesystemen durch elektrisch betriebene Technologien in den Bereichen Heizung, Bewegung, Prozessabläufe und Anlageninfrastruktur. Es umfasst eine breite Palette von Lösungen, einschließlich Elektroöfen und IndustrieöfenWärmepumpen, Elektrokessel, Induktionsheizsysteme, hocheffiziente Elektromotoren, Frequenzumrichter (VFDs), elektrifizierte Pumpen und Kompressoren, industrielle elektrische Infrastruktur und fortschrittliche Energiemanagementsoftware.

Die Produktnachfrage beschleunigt sich weltweit aufgrund strenger Dekarbonisierungsziele, steigender Verpflichtungen zur CO2-Reduktion, zunehmender Energieeffizienzvorschriften und wachsender Investitionen in nachhaltige Industrieinfrastruktur. Regierungen und Industriebetreiber verfolgen aktiv Elektrifizierungsstrategien, um die Abhängigkeit von fossilen Brennstoffen zu verringern, die Betriebskosten zu senken und Netto-Null-Emissionen zu erreichen. Rasante Fortschritte in der industriellen Leistungselektronik, intelligenten Steuerungssystemen, digitalen Energiemanagementplattformen und Technologien zur Integration erneuerbarer Energien unterstützen das Marktwachstum zusätzlich. Darüber hinaus schaffen zunehmende Investitionen in industrielle Modernisierung, Fabrikautomatisierung, elektrifizierte Prozesswärme und netzgebundene Produktionsanlagen erhebliche Chancen für Technologieanbieter und Gerätehersteller in entwickelten und aufstrebenden Volkswirtschaften.

Der globale Markt ist mäßig fragmentiert und durch die Präsenz multinationaler Hersteller von Elektrogeräten, Industrieautomatisierungsunternehmen, Energieinfrastrukturanbietern, Softwareentwicklern und spezialisierten Anbietern von Elektrifizierungslösungen gekennzeichnet. Führende Unternehmen wie Siemens AG, ABB Ltd., Schneider Electric SE und Eaton Corporation plc konzentrieren sich auf die Erweiterung ihres Elektrifizierungsportfolios durch technologische Innovation, Digitalisierung, strategische Partnerschaften und Initiativen zur Kapazitätserweiterung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für industrielle Elektrifizierung

Zunehmende Einführung elektrischer Prozessheiztechnologien in energieintensiven Industrien

Industriehersteller ersetzen zunehmend auf fossilen Brennstoffen basierende Heizsysteme durch elektrische Prozessheiztechnologien wie Elektroöfen, Induktionsheizsysteme, Industriewärmepumpen und Elektrokessel, um den CO2-Ausstoß zu reduzieren und die Energieeffizienz zu verbessern. Branchen wie Metalle, Chemie, Lebensmittelverarbeitung, Zement sowie Zellstoff und Papier beschleunigen ihre Investitionen in elektrifizierte thermische Prozesse, da Regierungen strengere Emissionsvorschriften und CO2-Reduktionsziele einführen. Elektrische Heiztechnologien bieten eine präzise Temperaturregelung, einen geringeren Wartungsaufwand und eine bessere Kompatibilität mit erneuerbaren Stromquellen, was sie zu einem Schlüsselbestandteil industrieller Dekarbonisierungsstrategien macht.

Beispielsweise kündigte ArcelorMittal im Juni 2025 weitere Investitionen in Stahlerzeugungsanlagen mit Elektrolichtbogenöfen (EAF) in ganz Europa an, um die Kohlenstoffemissionen zu reduzieren und den Einsatz von erneuerbarem Strom in der Stahlproduktion zu erhöhen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen in industrielle Automatisierung und Energieeffizienzverbesserungen, um das Marktwachstum voranzutreiben

Industrieanlagen investieren zunehmend in fortschrittliche Automatisierungs-, Digitalisierungs- und Energieeffizienzinitiativen, um die Produktivität zu verbessern und die Betriebskosten zu senken. Der Einsatz vonElektromotoren, Frequenzumrichter (VFDs), elektrifizierte Pumpen, intelligente Steuerungssysteme und Energiemanagementsoftware ermöglichen es Herstellern, den Energieverbrauch zu optimieren und die Prozessleistung zu verbessern. Die wachsende Volatilität der Strompreise und der zunehmende Druck, die Energieproduktivität zu verbessern, ermutigen die Industrie, veraltete Geräte durch hocheffiziente elektrifizierte Alternativen zu modernisieren. Dieser Trend führt zu einer erheblichen Nachfrage nach integrierten Elektrifizierungslösungen in Industrie- und Schwellenländern und treibt das Wachstum des Marktes für industrielle Elektrifizierung voran.

Beispielsweise haben im Januar 2025 mehrere globale Hersteller wie ABB und Siemens ihre Investitionen in Modernisierungsprogramme für intelligente Fabriken ausgeweitet, die Verbesserungen der Motoreffizienz, digitale Energieüberwachungsplattformen und fortschrittliche elektrische Steuerungssysteme zur Verbesserung der Betriebsleistung umfassten.

MARKTBEGRENZUNGEN

Hoher Anfangskapitalbedarf für Elektrifizierungsprojekte kann die Marktexpansion behindern

Trotz ihrer langfristigen betrieblichen und ökologischen Vorteile erfordert die industrielle Elektrifizierung häufig erhebliche Vorabinvestitionen in Ausrüstung, Modernisierung der elektrischen Infrastruktur und Systemintegration. Der Ersatz konventioneller, auf fossilen Brennstoffen basierender Systeme durch elektrifizierte Alternativen kann Änderungen an Produktionsprozessen, Stromverteilungsnetzen und Anlageninfrastrukturen erfordern. Kleine und mittlere Industriebetreiber, insbesondere in Entwicklungsregionen, können mit finanziellen Zwängen konfrontiert sein, die das Tempo der Einführung der Elektrifizierung einschränken. Darüber hinaus können Unsicherheiten im Zusammenhang mit Strompreisen, Netzkapazität und Amortisationszeiten von Projekten Investitionsentscheidungen für bestimmte industrielle Nutzer verzögern.

Beispielsweise erfordern groß angelegte Elektrifizierungsprojekte in Sektoren wie der Stahlerzeugung, der Zementproduktion und der petrochemischen Verarbeitung häufig Investitionen in Höhe von mehreren Millionen Dollar in elektrische Prozessheiztechnologien und unterstützende elektrische Infrastruktur, bevor langfristige Effizienzsteigerungen erzielt werden.

MARKTCHANCEN

Ausbau der Integration erneuerbarer Energien in Industriebetrieben, um neue Wachstumsmöglichkeiten zu eröffnen

Die zunehmende Verfügbarkeit von erneuerbarem Strom schafft erhebliche Möglichkeiten für die industrielle Elektrifizierung in zahlreichen Branchen. Da Solar-, Wind-, Wasserkraft- und andere erneuerbare Energiequellen immer wettbewerbsfähiger werden, versuchen Industrieanlagen, Produktionsprozesse zu elektrifizieren, um sauberere Energiequellen zu nutzen und die Kohlenstoffintensität zu reduzieren. Elektrifizierte Industriesysteme bieten im Vergleich zu herkömmlichen Technologien auf Verbrennungsbasis eine größere Kompatibilität mit der Integration erneuerbarer Energien. Es wird erwartet, dass die wachsenden Investitionen in umweltfreundliche Industriezentren, Produktionsanlagen mit erneuerbaren Energien und kohlenstoffarme Industriecluster die Nachfrage nach industriellen Elektrifizierungslösungen im Prognosezeitraum weiter beschleunigen werden.

Beispielsweise startete die Europäische Kommission im Jahr 2025 die 1,1 Milliarden US-Dollar teure IF25-Wärmeauktion im Rahmen des Innovationsfonds, um Industrieprojekte zu unterstützen, die Elektrokessel, Elektroöfen, Wärmepumpen und andere erneuerbare industrielle Heiztechnologien in Sektoren wie Chemie, Stahl, Lebensmittel und Getränke, Zellstoff und Papier sowie Pharmazeutika einsetzen. Ziel der Initiative ist es, die Einführung erneuerbarer, strombasierter industrieller Prozesswärme zu beschleunigen und die industriellen Dekarbonisierungsbemühungen in ganz Europa zu stärken.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen der Stromnetzkapazität und der Infrastruktur stellen Herausforderungen für die Expansion der Industrie dar

Der erfolgreiche Einsatz industrieller Elektrifizierungstechnologien hängt in hohem Maße von der Verfügbarkeit einer zuverlässigen elektrischen Infrastruktur und ausreichender Netzkapazität ab. Viele Industrieregionen stehen weiterhin vor Herausforderungen im Zusammenhang mit Netzüberlastungen, Übertragungsbeschränkungen, Problemen mit der Stromqualität und eingeschränktem Zugang zu einer stabilen Stromversorgung. Da Industrieanlagen von auf fossilen Brennstoffen basierenden Prozessen zu stromintensiven Betrieben übergehen, steigt der Bedarf an Netzmodernisierungen, Transformatoren, Schaltanlagen usw.Energiespeichersysteme, und Power-Quality-Management-Lösungen nehmen deutlich zu. Die Bewältigung dieser Infrastrukturherausforderungen bleibt von entscheidender Bedeutung für die Unterstützung der groß angelegten industriellen Elektrifizierung sowohl in entwickelten als auch in sich entwickelnden Märkten.

Beispielsweise meldete Amazon Web Services (AWS) im Jahr 2025 Verzögerungen beim Ausbau mehrerer europäischer Rechenzentrumsprojekte aufgrund von Netzanschlussbeschränkungen und langwierigen Anschlussgenehmigungsprozessen, wobei an einigen Standorten bis zu sieben Jahre auf den Netzzugang gewartet werden musste. Die Projektverzögerungen verdeutlichten die wachsende Herausforderung, die Beschränkungen der Übertragungsinfrastruktur für stromintensive industrielle und digitale Infrastrukturentwicklungen darstellen.

Segmentierungsanalyse

Durch Technologie

Das Segment „Industrial Motion Electrification“ war Marktführer aufgrund des weit verbreiteten Einsatzes von Elektromotoren in industriellen Anwendungen

Basierend auf der Technologie ist der Weltmarkt in industrielle Wärmeelektrifizierung, industrielle Bewegungselektrifizierung, industrielle elektrische Infrastruktur sowie Energiemanagement- und Elektrifizierungssoftware unterteilt.

Das Segment der industriellen Antriebselektrifizierung dominierte den Markt mit einem Anteil von etwa 39,83 % im Jahr 2025, angetrieben durch den umfassenden Einsatz von industriellen Elektromotoren, Frequenzumrichtern (VFDs), elektrifizierten Pumpen, Kompressoren und Servosystemen in der Fertigungs- und Prozessindustrie. Allein Elektromotoren machen weltweit einen erheblichen Teil des industriellen Stromverbrauchs aus, weshalb die Elektrifizierung von Motoren und Effizienzsteigerungen für Industriebetreiber höchste Priorität haben. Die wachsenden Investitionen in Fabrikautomation, Programme zur Verbesserung der Energieeffizienz und Initiativen zur industriellen Modernisierung unterstützen das Segmentwachstum zusätzlich. Die weit verbreitete Einführung elektrifizierter Antriebstechnologien in Branchen wie Chemie, Bergbau, Automobilindustrie, Lebensmittelverarbeitung und Wasseraufbereitung stärkt die Führungsposition des Segments weiter.

Das Segment Energiemanagement- und Elektrifizierungssoftware entwickelt sich zum am schnellsten wachsenden Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,63 % wachsen. Das Wachstum wird durch die zunehmende Einführung industrieller Energiemanagementsysteme, Energieüberwachungslösungen, Energieoptimierungssoftware und intelligenter elektrischer Steuerungsplattformen vorangetrieben. Da Industrieanlagen digitale Transformations- und Dekarbonisierungsziele verfolgen, werden softwaregestützte Energieoptimierungslösungen immer wichtiger, um die Energieeffizienz zu verbessern, die Betriebskosten zu senken und die Anlagenleistung zu steigern. Es wird erwartet, dass die zunehmende Integration von künstlicher Intelligenz, industriellem IoT und prädiktiver Analytik in industrielle Energiemanagementsysteme das Segmentwachstum in den kommenden Jahren beschleunigen wird.

Nach Komponente

Das Hardware-Segment dominierte den Markt aufgrund umfangreicher Investitionen in Elektrifizierungsausrüstung und elektrische Infrastruktur

Basierend auf den Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Hardware-Segment dominierte den Markt im Jahr 2025 mit einem Anteil von 75,27 %, unterstützt durch erhebliche Investitionen in Elektromotoren, Schaltanlagen, Transformatoren, Stromverteilungssysteme, industrielle USV-Systeme, elektrische Heiztechnologien und die damit verbundene elektrische Infrastruktur. Industrielle Elektrifizierungsprojekte erfordern in der Regel erhebliche Investitionen in die physische Ausrüstung, sodass Hardware die größte umsatzgenerierende Komponente innerhalb der Wertschöpfungskette darstellt. Steigende industrielle Modernisierungsaktivitäten und der zunehmende Einsatz elektrifizierter Prozessanlagen unterstützen weiterhin die Segmentexpansion.

Das Softwaresegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,79 % wachsen. Die steigende Nachfrage nach Energieüberwachung, Energiemanagement, digitalen Zwillingen, vorausschauender Wartung uswerweiterte AnalytikSolutions treibt die Softwareeinführung in Industrieanlagen voran. Die zunehmende Konvergenz von Elektrifizierung, Automatisierung und Digitalisierung dürfte erhebliche Wachstumschancen für Softwareanbieter schaffen.

Nach Spannung

Das Mittelspannungssegment ist aufgrund der umfassenden Anwendung in Industrieanlagen marktführend

Basierend auf der Spannung wird der Markt in Niederspannung, Mittelspannung und Hochspannung unterteilt.

Das Mittelspannungssegment dominierte den Markt im Jahr 2025 mit einem Anteil von 47,57 %, da es in Produktionsanlagen, Bergbaubetrieben, Chemieanlagen, Öl- und Gasanlagen und anderen energieintensiven Industrieumgebungen weit verbreitet ist. Mittelspannungssysteme bieten ein optimales Gleichgewicht zwischen Leistungsfähigkeit, Betriebseffizienz und Installationsökonomie und eignen sich daher für ein breites Spektrum industrieller Endbenutzer. Die steigenden Investitionen in die industrielle Stromverteilungsinfrastruktur und Projekte zur Anlagenelektrifizierung treiben weiterhin das Segmentwachstum voran.

Das Hochspannungssegment dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von etwa 7,58 % wachsen. Das Wachstum des Segments wird vor allem durch die zunehmende Elektrifizierung von Industriebetrieben, netzgebundenen Produktionsanlagen und energieintensiven Industrien mit hohem Stromverbrauch vorangetrieben. Es wird erwartet, dass die Ausweitung der industriellen Infrastrukturinvestitionen in Schwellenländern die Segmentexpansion weiter unterstützen wird.

Nach Bereitstellungstyp

Das Segment „Nachrüstung und Modernisierung“ dominierte den Markt, da die Industrie bestehende Anlagen modernisierte, um die Dekarbonisierungsziele zu erreichen

Basierend auf der Art der Bereitstellung wird der Markt in Neuinstallation sowie Nachrüstung und Modernisierung unterteilt.

Das Segment Nachrüstung und Modernisierung eroberte im Jahr 2025 einen dominanten Marktanteil bei der industriellen Elektrifizierung, da Betreiber bestehende, auf fossilen Brennstoffen basierende Systeme zunehmend durch elektrifizierte Alternativen aufrüsten. Viele Industrieanlagen weltweit konzentrieren sich auf die Verbesserung der Energieeffizienz, die Reduzierung von Emissionen und die Einhaltung sich ändernder Umweltvorschriften durch die Modernisierung bestehender Anlagen. Die Nachrüstung von Elektromotoren, VFDs, elektrischen Heizsystemen und intelligenten Energiemanagementplattformen bietet oft einen kostengünstigeren Weg zur Dekarbonisierung als der Bau völlig neuer Anlagen.

Es wird erwartet, dass das Neuinstallationssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,92 % das stärkste Wachstum verzeichnen wird. Das Wachstum des Segments wird durch zunehmende Investitionen in Produktionsprojekte auf der grünen Wiese, Industrieparks, Produktionsanlagen mit erneuerbarer Energie und fortschrittliche industrielle Infrastrukturentwicklungen vorangetrieben. Da Regierungen und Organisationen des privaten Sektors der nachhaltigen industriellen Entwicklung weiterhin Priorität einräumen, wird erwartet, dass die Nachfrage nach vollständig elektrifizierten neuen Industrieanlagen erheblich steigen wird.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Chemie und Petrochemie dominierte den Markt aufgrund des hohen Energieverbrauchs und der Dekarbonisierungsanforderungen

Basierend auf dem Endverbraucher ist der Markt in Öl und Gas, Chemie und Petrochemie, Bergbau und Metalle, Automobil, Lebensmittel und Getränke, Wasser und Abwasser, Zementindustrie, Elektronik und Halbleiter, Zellstoff und Papier und andere unterteilt.

Das Segment Chemie & Petrochemie dominierte im Jahr 2025 den Markt mit einem Anteil von 13,89 %, da es sehr energieintensive Betriebe betreibt und sich zunehmend auf die Reduzierung von Emissionen konzentriert. Chemiehersteller investieren aktiv in elektrische Heiztechnologien, fortschrittliche Motorsysteme, Stromverteilungsinfrastruktur und Energiemanagementplattformen, um die Prozesseffizienz zu verbessern und Nachhaltigkeitsziele zu erreichen. Die kontinuierliche Nachfrage der Branche nach zuverlässigen, leistungsstarken Elektrifizierungslösungen macht sie zu einem der größten Verbraucher industrieller Elektrifizierungstechnologien weltweit.

Das Elektronik- und Halbleitersegment wird voraussichtlich die am schnellsten wachsende Kategorie sein und im Prognosezeitraum eine jährliche Wachstumsrate von 9,49 % aufweisen. Der rasche Ausbau der Halbleiterfertigungsanlagen, steigende Investitionen in die fortschrittliche Elektronikfertigung und die zunehmende Einführung von Smart-Factory-Technologien treiben die Nachfrage nach hochzuverlässiger elektrifizierter Infrastruktur und intelligenten Energiemanagementlösungen voran. Darüber hinaus steigt die staatliche Unterstützung für das InlandHalbleiterEs wird erwartet, dass Initiativen zur Lokalisierung von Produktion und Lieferkette das Segmentwachstum weiter beschleunigen werden.

Regionaler Ausblick auf den Markt für industrielle Elektrifizierung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Industrial Electrification Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Umsatz von etwa 104,65 Milliarden US-Dollar im Jahr 2025. Die Region verzeichnet ein robustes Wachstum aufgrund der schnellen Industrialisierung, der Ausweitung der Produktionsaktivitäten, steigender Investitionen in die Industrieautomatisierung und der zunehmenden staatlichen Unterstützung für Dekarbonisierungsinitiativen in großen Volkswirtschaften. Länder wie China, Indien, Japan, Südkorea und die südostasiatischen Länder beschleunigen ihre Investitionen in elektrische Prozesswärme, Industriemotoren, Stromverteilungsinfrastruktur und Energiemanagementsysteme, um die Betriebseffizienz zu verbessern und Industrieemissionen zu reduzieren. Darüber hinaus unterstützt der Ausbau der Elektronikfertigung, der Automobilproduktion und der mit erneuerbaren Energien betriebenen Industrieanlagen die weit verbreitete Einführung von Elektrifizierungstechnologien in der gesamten Region.

Chinas Markt für industrielle Elektrifizierung

Der chinesische Markt erreichte im Jahr 2025 einen Wert von rund 45,91 Milliarden US-Dollar. Das Marktwachstum wird durch groß angelegte industrielle Modernisierungsprogramme, den schnellen Einsatz elektrischer Fertigungstechnologien, die zunehmende Einführung hocheffizienter Motoren und Antriebe sowie staatlich geführte Initiativen zur Erreichung der CO2-Neutralitätsziele vorangetrieben.

Indischer Markt für industrielle Elektrifizierung

Der indische Markt erreichte im Jahr 2025 einen Wert von rund 12,73 Milliarden US-Dollar. Das Wachstum wird durch steigende Investitionen in die industrielle Infrastruktur, den Ausbau der Produktionsaktivitäten, die zunehmende Einführung energieeffizienter Technologien und staatliche Programme zur Förderung der industriellen Dekarbonisierung und Energieeffizienz unterstützt.

Europa

Der europäische Markt hatte im Jahr 2025 einen Umsatz von rund 64,21 Milliarden US-Dollar. Der Markt wächst aufgrund strenger Vorschriften zur CO2-Reduktion, ehrgeiziger Netto-Null-Verpflichtungen und erheblicher Investitionen in industrielle Dekarbonisierungstechnologien. Die europäische Industrie ersetzt zunehmend auf fossilen Brennstoffen basierende Systeme durch elektrische Heiztechnologien, intelligente Motorsysteme und fortschrittliche Energiemanagementlösungen. Darüber hinaus fördern der europäische Green Deal und Elektrifizierungsinitiativen für den Industriesektor Investitionen in eine CO2-arme Fertigungsinfrastruktur in der gesamten Region.

Deutschland Markt für industrielle Elektrifizierung

Im Jahr 2025 erreichte der deutsche Markt einen Wert von rund 15,88 Milliarden US-Dollar. Das Wachstum wird durch die starke Produktionsbasis des Landes, den zunehmenden Einsatz von Industrie 4.0-Technologien und wachsende Investitionen in elektrifizierte Industrieprozesse in den Bereichen Automobil, Chemie und Maschinenbau unterstützt.

Britischer Markt für industrielle Elektrifizierung

Der britische Markt erreichte im Jahr 2025 einen Wert von etwa 8,94 Milliarden US-Dollar. Der Markt wächst aufgrund zunehmender Investitionen in industrielle Energieeffizienz, Fabrikelektrifizierungsprojekte und der Einführung fortschrittlicher Energiemanagementsysteme zur Unterstützung nationaler Dekarbonisierungsziele.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2025 einen Wert von 61,05 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 65,07 Milliarden US-Dollar erreichen. Der Markt verzeichnet ein starkes Wachstum, das durch zunehmende Investitionen in die industrielle Automatisierung, Energieeffizienzverbesserungen, elektrifizierte Fertigungsprozesse und die Modernisierung alternder industrieller Infrastruktur angetrieben wird. Die Region profitiert auch von einer günstigen Regierungspolitik zur Förderung der Einführung sauberer Energie, der Dekarbonisierung der Industrie und der Ausweitung der inländischen Produktion.

US-Markt für industrielle Elektrifizierung

Der US-Markt erreichte im Jahr 2025 einen Wert von rund 51,65 Milliarden US-Dollar. Das Wachstum wird durch den zunehmenden Einsatz elektrischer Prozessheiztechnologien, hocheffizienter Motorsysteme, industrieller Softwarelösungen und intelligenter Fertigungsinitiativen in mehreren Branchen vorangetrieben.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von rund 13,44 Milliarden US-Dollar. Der Markt wächst aufgrund zunehmender industrieller Diversifizierungsbemühungen, der Ausweitung der Produktions- und Bergbauaktivitäten und steigender Investitionen in moderne elektrische Infrastruktur in der gesamten Region. Regierungen fördern aktiv die Elektrifizierung im gesamten Industriesektor, um die Energieeffizienz zu verbessern, Emissionen zu reduzieren und langfristige Strategien zur wirtschaftlichen Diversifizierung zu unterstützen. Darüber hinaus werden große Industrieprojekte, Bergbauentwicklungen usw. durchgeführtPetrochemieInvestitionen tragen zu einer erhöhten Nachfrage nach Elektrifizierungstechnologien bei.

GCC-Markt für industrielle Elektrifizierung

Der GCC-Markt erreichte im Jahr 2025 einen Wert von etwa 6,42 Milliarden US-Dollar. Das Marktwachstum wird durch Initiativen zur industriellen Diversifizierung, Investitionen in intelligente Fertigung und den zunehmenden Einsatz elektrifizierter Systeme in Öl- und Gas-, Petrochemie- und industriellen Verarbeitungsanlagen unterstützt.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 18,05 Milliarden US-Dollar. Der Markt wird hauptsächlich durch die zunehmende industrielle Entwicklung, Investitionen in den Bergbau, die Modernisierung von Produktionsanlagen und den wachsenden Fokus auf die Verbesserung der Energieeffizienz in allen Industriebetrieben angetrieben. Regierungen und Unternehmen des privaten Sektors setzen zunehmend auf elektrifizierte Geräte und eine fortschrittliche elektrische Infrastruktur, um die Produktivität zu verbessern und die Betriebskosten zu senken.

Markt für industrielle Elektrifizierung in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von etwa 7,03 Milliarden US-Dollar. Das Marktwachstum im Land wird durch die Ausweitung der Produktionsaktivitäten, steigende Investitionen in Bergbau- und Metallbetriebe sowie den zunehmenden Einsatz industrieller Automatisierungs- und Elektrifizierungstechnologien unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Branchenteilnehmer erweitern ihr Elektrifizierungs- und Energiemanagement-Portfolio, um von den industriellen Dekarbonisierungstrends zu profitieren

Der Markt für industrielle Elektrifizierung bleibt hart umkämpft. Führende Unternehmen konzentrieren sich auf den Ausbau ihrer elektrischen Infrastruktur, industriellen Automatisierung und digitalen Energiemanagementfähigkeiten, um ihre Marktposition zu stärken. Hersteller entwickeln zunehmend integrierte Lösungen, die elektrifizierte Industrieanlagen, fortschrittliche Steuerungssysteme, industrielle Softwareplattformen und intelligente Energiemanagementtechnologien kombinieren. Strategische Akquisitionen, Produkteinführungen, Investitionen in Forschung und Entwicklung sowie Partnerschaften mit Industriebetreibern werden zu wichtigen Wettbewerbsstrategien, da Unternehmen versuchen, Chancen zu nutzen, die sich aus globalen Dekarbonisierungsbemühungen und industriellen Modernisierungsprogrammen ergeben. Die zunehmende Akzeptanz elektrischer Prozessheizungen, intelligenter Motoren, Energieüberwachungssysteme und Software zur Energieoptimierung ermutigt Marktführer, ihr Technologieportfolio und ihre geografische Marktpräsenz kontinuierlich zu verbessern.

Beispielsweise kündigte ABB Ltd. im April 2025 die Erweiterung seiner industriellen Elektrifizierungs- und Automatisierungsangebote durch neue digitale Energiemanagement- und Motoreffizienzlösungen an. Diese Lösungen wurden entwickelt, um Industriekunden dabei zu helfen, ihre betriebliche Effizienz zu verbessern, den Energieverbrauch zu senken und Dekarbonisierungsinitiativen in der Fertigungs-, Bergbau- und Prozessindustrie zu beschleunigen.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER INDUSTRIELLEN ELEKTRIFIZIERUNG IM PROFIL

- Siemens AG (Deutschland)

- ABB Ltd.(Schweiz)

- Schneider Electric SE (Frankreich)

- Eaton Corporation plc (Irland)

- Rockwell Automation, Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Honeywell International Inc.(UNS.)

- General Electric Company(UNS.)

- Danfoss A/S(Dänemark)

- Yokogawa Electric Corporation (Japan)

- Hitachi Energy Ltd. (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Schneider Electric SE hat sein EcoStruxure™-Portfolio für das industrielle Energiemanagement um verbesserte KI-gestützte Energieoptimierungs- und Überwachungsfunktionen für elektrische Anlagen erweitert. Ziel der Entwicklung war es, Industrieanlagen dabei zu helfen, ihre Energieeffizienz zu verbessern, Betriebskosten zu senken und Dekarbonisierungsinitiativen durch intelligente Elektrifizierung und Echtzeit-Energiemanagementlösungen zu beschleunigen.

- November 2025:ABB Ltd. führte fortschrittliche Mittelspannungselektrifizierungs- und intelligente Motorsteuerungslösungen ein, die zur Unterstützung industrieller Dekarbonisierungs- und Energieeffizienzprogramme beitragen sollen. Die neu eingeführten Technologien konzentrierten sich auf die Optimierung des industriellen Stromverbrauchs, die Verbesserung der Gerätezuverlässigkeit und die Ermöglichung einer stärkeren Integration von erneuerbarem Strom in Industriebetriebe.

- September 2025:Die Siemens AG hat ihre Siemens Xcelerator-Plattform um zusätzliche Elektrifizierungs-, Automatisierungs- und Industriesoftwarefunktionen erweitert, um eine nachhaltige Fertigung und den Einsatz intelligenter Fabriken zu unterstützen. Die erweiterte Plattform wurde entwickelt, um die Energietransparenz zu verbessern, den industriellen Stromverbrauch zu optimieren und Initiativen zur digitalen Transformation in allen Produktionsanlagen zu stärken.

- Juli 2025:Eaton Corporation plc gab die Erweiterung seines Portfolios für intelligentes Energiemanagement und industrielle elektrische Infrastruktur durch fortschrittliche Schaltanlagen, Energieverteilungs- und Energieresilienzlösungen bekannt. Ziel der Entwicklung war es, Industriekunden dabei zu helfen, ihre elektrische Infrastruktur zu modernisieren, die Stromqualität zu verbessern und den steigenden Elektrifizierungsbedarf in Industrieanlagen zu unterstützen.

- März 2025:Rockwell Automation, Inc. hat seine Angebote für industrielles Energiemanagement und intelligente Fertigung um neue digitale Lösungen erweitert, die darauf ausgelegt sind, die Energieeffizienz zu verbessern, die Produktionsleistung zu optimieren und industrielle Nachhaltigkeitsziele zu unterstützen. Der Schwerpunkt der Entwicklung lag auf der Integration von Elektrifizierungstechnologien, Automatisierungssystemen und Echtzeitanalysen, um die betriebliche Effizienz zu steigern und die CO2-Emissionen der Industrie zu reduzieren.

BERICHTSBEREICH

Die globale Marktanalyse für industrielle Elektrifizierung bietet eine eingehende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Angaben zu Marktanteilen und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,47 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologie, nach Komponente, nach Spannung, nach Bereitstellungstyp, nach Endbenutzer und nach Region |

| Durch Technologie |

|

| Nach Komponente |

|

| Nach Spannung |

|

| Nach Bereitstellungstyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 261,39 Milliarden US-Dollar und soll bis 2034 500,66 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,47 % aufweisen wird.

Das Segment Chemie und Petrochemie war im Jahr 2025 hinsichtlich der Endverbraucher marktführend.

Steigende Investitionen in industrielle Automatisierung und Energieeffizienzverbesserungen sind Schlüsselfaktoren für das Marktwachstum.

ABB Ltd, Siemens AG, Schneider Electric und Eaton Corporation sind die führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt mit dem höchsten Anteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 270

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf