Marktgröße, Anteil und Branchenanalyse für Industriezentrifugen, nach Betriebsart (Chargenzentrifugen und kontinuierliche Zentrifugen), nach Produkttyp (Dekanterzentrifugen, Tellerzentrifugen, Korbzentrifugen, Röhrenzentrifugen und andere (Schäl- und Schubzentrifugen)), nach Design (horizontal und vertikal), nach Endverbrauchsindustrie (Chemie, Lebensmittel und Getränke, Pharmazie und Biotechnologie, Abwasserbehandlung, Öl und Gas, Bergbau und Metalle, Zellstoff und Papier sowie Energieerzeugung) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Industriezentrifugen

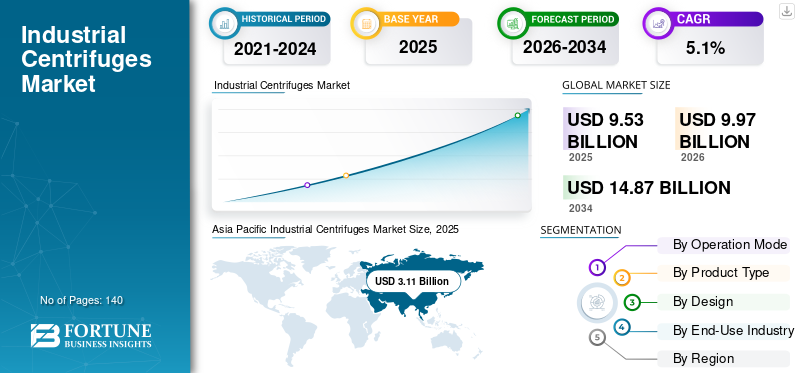

Die globale Marktgröße für Industriezentrifugen wurde im Jahr 2025 auf 9,53 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,97 Milliarden US-Dollar im Jahr 2026 auf 14,87 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Industriezentrifugen mit einem Marktanteil von 32,63 % im Jahr 2025.

Industriezentrifugen werden zunehmend in allen Prozessindustrien eingesetzt, um die Effizienz der Fest-Flüssigkeit- und Flüssig-Flüssig-Trennung in Industriebetrieben mit hohem Volumen zu verbessern. Diese Systeme spielen eine entscheidende Rolle bei der Trennung von Feststoffen aus Flüssigkeiten mit hohen Geschwindigkeiten und sind daher für Anwendungen wie Abwasserbehandlung, chemische Verarbeitung, Lebensmittelproduktion und Ölraffinierung unerlässlich. Der wachsende Bedarf an effizienter Ressourcennutzung und strengere Umweltvorschriften verstärken die Nachfrage nach Hochleistungszentrifugensystemen, einschließlich Technologien wie Sedimentationszentrifugendesigns. Die Industrie konzentriert sich auf die Verbesserung der Prozesseffizienz, die Reduzierung der Abfallerzeugung und die Ermöglichung der Rückgewinnung wertvoller Nebenprodukte, was die Einführung fortschrittlicher Zentrifugentechnologien wie Dekanter- und Tellerstapelsysteme vorantreibt. Steigende Investitionen inIndustrielle Automatisierungund die kontinuierliche Verarbeitung beschleunigen den Einsatz von Zentrifugen, die mit minimalem manuellen Eingriff arbeiten und gleichzeitig eine gleichbleibende Ausgabequalität gewährleisten können. Der globale Markt wird durch den Ausbau der Abwasseraufbereitungsinfrastruktur und die steigende Nachfrage in der Pharma- und Biotechnologieindustrie weiter gestützt. Die Wachstumstrends bleiben in allen Regionen stark, insbesondere in den Märkten Nordamerika und Europa, wo die Branchen betriebliche Effizienz, Einhaltung gesetzlicher Vorschriften und Kostenoptimierung priorisieren.

- Beispielsweise stellte Alfa Laval im Februar 2026 eine verbesserte Dekanter-Zentrifugenplattform mit verbesserter Energieeffizienz und verbesserter Feststoffhandhabungsfähigkeit vor, die zur Unterstützung von Hochdurchsatz-Trennprozessen in Abwasser- und Industriedesigns konzipiert ist.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE und Mitsubishi Kakoki Kaisha Ltd. gehören zu den Hauptakteuren mit einem bedeutenden Marktanteil. Ihre Wettbewerbsposition wird durch starkes Fachwissen in Trenntechnologien, die Fähigkeit, leistungsstarke und designspezifische Zentrifugenlösungen zu liefern, umfangreiche globale Servicenetzwerke und kontinuierliche Innovation bei energieeffizienten und automatisierten Systemen zur Erfüllung der sich entwickelnden industriellen Verarbeitungsanforderungen gestärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Industriezentrifugen

Die zunehmende Integration der Automatisierung verändert die Marktexpansion

Die Nachfrage nach dem Produkt wird zunehmend durch den wachsenden Bedarf an höherer Trenneffizienz und der Fähigkeit zur Handhabung komplexer und variabler Futtermittelzusammensetzungen in der Abwasseraufbereitung, der chemischen Verarbeitung, der Lebensmittelproduktion und der Bergbauindustrie bestimmt. Die Betreiber konzentrieren sich auf den Einsatz fortschrittlicher Zentrifugensysteme, die mit automatisierten Kontrollmechanismen, Echtzeitüberwachung und intelligenten Prozessoptimierungsfunktionen ausgestattet sind, um die Trennleistung und Betriebszuverlässigkeit zu verbessern. Dieser Wandel ermöglicht es den Betrieben, eine gleichbleibende Produktqualität zu erreichen, Ausfallzeiten zu reduzieren und den Energieverbrauch in kontinuierlichen Verarbeitungsumgebungen zu optimieren. Der zunehmende Druck, strenge Umweltvorschriften einzuhalten und die Ressourcenrückgewinnung zu verbessern, treibt Investitionen in leistungsstarke Zentrifugenlösungen voran, die eine effiziente Feststoffentwässerung, Flüssigkeitsklärung und Nebenproduktrückgewinnung ermöglichen. Die Industrie priorisiert außerdem modulare und skalierbare Zentrifugensysteme, die sich leicht in bestehende Prozesslinien integrieren lassen und gleichzeitig die Kapazitätserweiterung unterstützen. Diese Fortschritte beeinflussen die Marktdynamik, da Unternehmen auf stärker automatisierte und digital vernetzte Verarbeitungssysteme umsteigen, die die Effizienz steigern, manuelle Eingriffe reduzieren und die gesamte Prozesskontrolle verbessern. Gerätehersteller reagieren darauf mit der Entwicklung von Industriezentrifugen der nächsten Generation mit erweiterten Automatisierungsmöglichkeiten, verbesserter Energieeffizienz und nahtloser Integration in digitale Überwachungsplattformen, die effizientere und optimierte Trennvorgänge in verschiedenen Industriedesigns ermöglichen.

- Beispielsweise führte die GEA Group im Juni 2025 eine erweiterte Version einDekanterzentrifugeSystem mit automatisierter Prozesssteuerung und energieoptimiertem Betrieb, das darauf ausgelegt ist, die Trenneffizienz zu verbessern und die Betriebskosten bei Abwasser- und industriellen Verarbeitungsdesigns zu senken.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach effizienter Fest-Flüssig-Trennung und kontinuierlicher Verarbeitung zur Förderung des Marktwachstums

Der Markt für Industriezentrifugen verzeichnet ein starkes Wachstum, da sich die Industrie zunehmend darauf konzentriert, die Trenneffizienz zu verbessern und große Mengen an Prozessströmen mit größerer Präzision und Konsistenz zu verarbeiten. Branchen wie Abwasseraufbereitung, chemische Verarbeitung, Lebensmittel und Getränke sowie Bergbau priorisieren fortschrittliche Trenntechnologien, um den Durchsatz zu steigern, die Verarbeitungszeit zu verkürzen und eine gleichbleibende Produktqualität sicherzustellen. Die zunehmende Komplexität der Zufuhrmaterialien, darunter Schlämme mit hohem Feststoffgehalt, variable chemische Zusammensetzungen und gemischte Industrieabwässer, treibt den Bedarf an leistungsstarken Zentrifugensystemen voran, die für einen zuverlässigen und kontinuierlichen Betrieb geeignet sind. Die wachsende Bedeutung der Ressourcenrückgewinnung und Abfallminimierung fördert die Einführung von Zentrifugen, die eine effiziente Feststoffentwässerung, Flüssigkeitsklärung und Rückgewinnung wertvoller Nebenprodukte ermöglichen. Da die Industrie ihre Verarbeitungskapazitäten erweitert und die Infrastruktur modernisiert, steigt die Nachfrage nach Systemen, die unter Hochlastbedingungen betrieben werden können und gleichzeitig Betriebsstabilität und Energieeffizienz gewährleisten. Gerätehersteller reagieren darauf mit der Einführung fortschrittlicher Industriezentrifugen mit verbesserter Trenneffizienz, höherem Durchsatz und verbesserter Integration in automatisierte Steuerungssysteme, die es Endbenutzern ermöglichen, Leistung und Produktivität in verschiedenen Industriedesigns zu optimieren.

- Beispielsweise stellte die GEA Group im Oktober 2023 ihre Dekanter-Zentrifugenlinie der nächsten Generation mit verbesserter Energieeffizienz und optimiertem Trommeldesign vor, die darauf abzielt, die Schlammentwässerungsleistung in kommunalen und öffentlichen Anlagen zu verbessernindustrielle Abwasserbehandlung

MARKTBEGRENZUNGEN

Hohe Kapitalkosten und Wartungsanforderungen schränken die Marktakzeptanz ein

Der Einsatz industrieller Zentrifugen wird häufig durch die hohen Anfangsinvestitionen für fortschrittliche Trenngeräte, präzisionsgefertigte Komponenten und automatisierte Steuerungssysteme eingeschränkt. Diese Systeme umfassen komplexe mechanische Konstruktionen, rotierende Baugruppen mit hoher Geschwindigkeit und verschleißfeste Materialien, was zu erhöhten Ausrüstungskosten beiträgt. Darüber hinaus kann die Integration von Zentrifugen in bestehende Verarbeitungslinien komplex sein und eine Anpassung basierend auf den Futtereigenschaften, den Betriebsanforderungen und dem Anlagenlayout erfordern. Die Notwendigkeit einer regelmäßigen Wartung, einschließlich Austausch von Verschleißteilen, Auswuchten und regelmäßiger Wartung, erhöht die Betriebskosten zusätzlich. Branchen, die in kostensensiblen Umgebungen tätig sind, können Schwierigkeiten haben, die Investition zu rechtfertigen, insbesondere wenn die Kapitalrendite von Verarbeitungsvolumina, Effizienzverbesserungen und Ressourcenrückgewinnung abhängt. Darüber hinaus können Schwankungen der Eigenschaften des Inputmaterials, wie z. B. Änderungen der Feststoffkonzentration oder der Partikelgrößenverteilung, die Trennleistung beeinträchtigen und eine kontinuierliche Prozessoptimierung erfordern. Diese Faktoren können die Akzeptanz insbesondere bei kleinen und mittleren Betreibern einschränken und die Marktdurchdringung in aufstrebenden Regionen verlangsamen, in denen sich technisches Know-how und Infrastruktur noch entwickeln.

MARKTCHANCEN

Erweiterung der Gemeinde Abwasserbehandlungsinfrastruktur sorgt für starke Nachfrage nach dem Produkt

Eine neue Chance auf dem Markt für Industriezentrifugen ist der rasche Ausbau der kommunalen und industriellen Abwasserbehandlungsinfrastruktur sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften. Die zunehmende Urbanisierung, industrielle Abwässer und strenge Umweltvorschriften treiben Investitionen in fortschrittliche Schlammmanagement- und Wasserwiederverwendungssysteme voran. Zentrifugen spielen eine entscheidende Rolle bei der Schlammentwässerung, Eindickung und Volumenreduzierung und ermöglichen es Aufbereitungsanlagen, die Effizienz zu verbessern und die Entsorgungskosten zu senken. Regierungen und Versorgungsunternehmen priorisieren Technologien, die große Schlammmengen bewältigen und gleichzeitig den Energieverbrauch und den betrieblichen Fußabdruck minimieren können. Darüber hinaus ist die Verlagerung hin zur Wasserwiederverwendung undNull-FlüssigkeitsausstoßSysteme erhöht den Bedarf an zuverlässigen und leistungsstarken Trenngeräten weiter. Hersteller konzentrieren sich auf die Entwicklung von Zentrifugensystemen mit höherer Durchsatzkapazität, verbesserten Feststoffabscheidungsraten und verbesserter Automatisierung, um den sich ändernden Anforderungen moderner Aufbereitungsanlagen gerecht zu werden. Diese Entwicklungen schaffen erhebliche Wachstumschancen, insbesondere in Regionen, die stark in die Modernisierung der Wasserinfrastruktur investieren.

- Beispielsweise lieferte die ANDRITZ AG im Januar 2024 fortschrittliche Dekanter-Zentrifugensysteme für kommunale Abwasseraufbereitungsprojekte in Europa mit dem Ziel, die Effizienz der Schlammentwässerung zu verbessern und das Gesamtentsorgungsvolumen zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Hoher Energieverbrauch und Anforderungen an die Prozessoptimierung wirken sich auf die betriebliche Effizienz aus

Eine zentrale Herausforderung auf dem Markt für Industriezentrifugen ist der relativ hohe Energieverbrauch, der mit dem kontinuierlichen Hochgeschwindigkeitsbetrieb verbunden ist und sich erheblich auf die Betriebskosten in großen Industrieanlagen auswirken kann. Zentrifugen erfordern einen erheblichen Leistungsaufwand, um die für eine effektive Trennung erforderlichen Drehzahlen aufrechtzuerhalten, insbesondere bei der Verarbeitung von Zulaufströmen mit hoher Dichte oder hohem Feststoffgehalt. Dies macht Energieeffizienz zu einem entscheidenden Anliegen für Endverbraucher, insbesondere in Regionen mit hohen Stromkosten. Um eine optimale Trennleistung zu erreichen, ist außerdem eine präzise Steuerung der Betriebsparameter wie Zufuhrgeschwindigkeit, Differenzgeschwindigkeit und Drehmoment erforderlich, die je nach Zufuhreigenschaften variieren können. Falsche Einstellungen können zu verringerter Effizienz, höherem Energieverbrauch und inkonsistenter Ausgabequalität führen. Der Bedarf an kontinuierlicher Überwachung und Prozessoptimierung erhöht die betriebliche Komplexität und erfordert qualifiziertes Personal. Diese Herausforderungen können Effizienzgewinne einschränken und die Gesamtbetriebskosten erhöhen, insbesondere bei Anlagen, die unter strengen Kosten- und Leistungsbeschränkungen betrieben werden.

Segmentierungsanalyse

Nach Betriebsmodus

Das Segment Kontinuierliche Zentrifugen ist führend aufgrund ihrerFähigkeit mit minimalem manuellen Eingriff zu bedienen

Je nach Betriebsart ist der Markt in Batch-Zentrifugen und kontinuierliche Zentrifugen unterteilt.

Kontinuierliche Zentrifugen hielten den größten Marktanteil bei Industriezentrifugen, da sie in großem Umfang in Branchen wie der Abwasseraufbereitung, der chemischen Verarbeitung, der Lebensmittel- und Getränkeindustrie sowie im Bergbau eingesetzt werden, wo unterbrechungsfreie und hochvolumige Trennprozesse von entscheidender Bedeutung sind. Diese Systeme sind für eine kontinuierliche Zufuhr und Abfuhr konzipiert und ermöglichen eine effiziente Handhabung großer Prozessströme bei gleichbleibender Trennleistung. Aufgrund ihrer Fähigkeit, mit minimalem manuellen Eingriff zu arbeiten und eine stabile Ausgabequalität zu liefern, eignen sie sich hervorragend für großtechnische Industriebetriebe. Darüber hinaus bieten kontinuierliche Zentrifugen eine verbesserte betriebliche Effizienz, kürzere Verarbeitungszeiten und eine bessere Integration in automatisierte Prozesslinien, was ihre weit verbreitete Akzeptanz weiter unterstützt. Da sich die Industrie zunehmend auf die Steigerung des Durchsatzes und die Optimierung der Produktionseffizienz konzentriert, wird die Nachfrage nach kontinuierlichen Zentrifugensystemen voraussichtlich stark bleiben und ihre Position als dominierendes Segment auf dem Markt stärken.

- Beispielsweise lieferte die ANDRITZ AG im Mai 2024 fortschrittliche kontinuierliche Dekanter-Zentrifugensysteme für die industrielle Abwasseraufbereitung, die darauf ausgelegt sind, die Effizienz der Schlammentwässerung zu verbessern und kontinuierliche Verarbeitungsvorgänge mit hoher Kapazität zu unterstützen.

Batch-Zentrifugen sind das am schnellsten wachsende Segment und werden im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,8 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage aus Branchen vorangetrieben, die eine flexible und kontrollierte Verarbeitung kleinerer oder variabler Futtermittelchargen erfordern, wie z. B. Pharmazeutika, Spezialchemikalien und Lebensmittelverarbeitung. Batch-Zentrifugen bieten Vorteile hinsichtlich betrieblicher Flexibilität, präziser Steuerung der Trennzyklen und Eignung für Designs mit häufigen Produktwechseln oder empfindlichen Materialien.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Produkttyp

Segment Dekanterzentrifugen führend, angetrieben durch ihre Fähigkeit zu unterstützenFest-Flüssig mit hohem Durchsatz Trennung

Nach Produkttyp ist der Markt in Dekanterzentrifugen, Tellerzentrifugen, Korbzentrifugen, Rohrtrommelzentrifugen und andere (Schäl- und Schubzentrifugen) unterteilt.

Dekanterzentrifugen hielten den größten Anteil am Markt für Industriezentrifugen, was auf ihre Fähigkeit zurückzuführen ist, eine kontinuierliche Fest-Flüssigkeits-Trennung mit hohem Durchsatz in Branchen wie Abwasserbehandlung, Chemie, Bergbau und Lebensmittelverarbeitung zu unterstützen. Diese Systeme werden häufig eingesetzt, da sie hohe Feststoffgehalte, variable Zufuhrbedingungen und große Verarbeitungsmengen bewältigen und gleichzeitig eine gleichbleibende Trenneffizienz gewährleisten können. Dekanterzentrifugen ermöglichen einen kontinuierlichen Betrieb mit automatischer Feststoffentleerung und eignen sich daher hervorragend für großtechnische Industriekonstruktionen, bei denen betriebliche Effizienz und reduzierte Ausfallzeiten von entscheidender Bedeutung sind. Besonders groß ist die Nachfrage in den Bereichen Abwasseraufbereitung und Bergbau, wo eine effektive Schlammentwässerung und Feststoffhandhabung unerlässlich sind. Darüber hinaus unterstützen ihr robustes Design, ihre Betriebszuverlässigkeit und ihre einfache Integration in automatisierte Verarbeitungslinien ihre weit verbreitete Akzeptanz und stärken ihre Position als führendes Segment auf dem Markt für Industriezentrifugen.

- Beispielsweise hat die Pieralisi Group im Jahr 2024 ihre Dekanterzentrifugendesigns in den Bereichen Lebensmittel und Umwelt weiter ausgebaut, insbesondere in den Bereichen Olivenölverarbeitung und Abwasserbehandlungslösungen.

Röhrenzentrifugen sind das am schnellsten wachsende Segment und werden voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach hochpräziser Trennung in Designs vorangetrieben, die die Entfernung sehr feiner Partikel erfordern, wie z. B. Pharmazeutika, Biotechnologie und Spezialchemikalien. Rohrzentrifugen arbeiten mit sehr hohen Rotationsgeschwindigkeiten und ermöglichen so eine überlegene Klärungseffizienz und die Trennung von Suspensionen mit niedriger Konzentration, die mit herkömmlichen Systemen schwer zu verarbeiten sind.

Mit Absicht

Horizontales Segment führte aufgrund ihrerWeit verbreitete Verwendung in großvolumigen Industriedesigns

Der Markt ist konstruktionsbedingt in horizontale und vertikale Segmente unterteilt.

Das horizontale Segment hielt den größten Marktanteil bei Industriezentrifugen, was auf deren weit verbreiteten Einsatz in großvolumigen Industriedesigns wie der Abwasserbehandlung, dem Bergbau, der chemischen Verarbeitung und der Lebensmittelproduktion zurückzuführen ist. Diese Systeme sind für eine kontinuierliche Zufuhr mit effizientem Feststoffaustrag ausgelegt und eignen sich daher hervorragend für die Verarbeitung großer Mengen Schlamm und Materialien mit hohem Feststoffgehalt. Horizontale Konfigurationen, insbesondere Dekanterzentrifugen, werden aufgrund ihres robusten Designs, ihrer Betriebsstabilität und ihrer Fähigkeit, variable Zufuhrbedingungen zu bewältigen und gleichzeitig eine gleichbleibende Trennleistung aufrechtzuerhalten, weithin bevorzugt. Ihre Fähigkeit, mit minimalem manuellen Eingriff kontinuierlich zu arbeiten, erhöht die Prozesseffizienz und reduziert Ausfallzeiten, was ihre Einführung in großen Industrieanlagen weiter unterstützt.

Vertical ist das am schnellsten wachsende Segment und wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach kompakten und hochpräzisen Trennsystemen in Branchen wie Pharma, Biotechnologie und Spezialchemie vorangetrieben. Vertikalzentrifugen eignen sich besonders für Konstruktionen, die eine hohe Kläreffizienz und die Handhabung von Suspensionen mit geringem Feststoffgehalt oder feinen Partikeln erfordern.

Nach Endverbrauchsindustrie

Das Chemiesegment dominiert aufgrund seiner Fähigkeit zur AufrechterhaltungGleichbleibende Produktqualität in der großtechnischen Chemieproduktion

Nach Endverbrauchsindustrie ist der Markt in Chemie, Lebensmittel und Getränke, Pharmazie und Biotechnologie, Abwasserbehandlung, Öl und Gas, Bergbau und Metalle, Zellstoff und Papier sowie Stromerzeugung unterteilt.

Der Chemiesektor hielt den größten Marktanteil, was auf den umfangreichen Einsatz von Trennverfahren in allen Chemieproduktionsbetrieben zurückzuführen ist. Zentrifugen werden häufig zur Fest-Flüssigkeits-Trennung, Flüssig-Flüssigkeits-Trennung und Produktreinigung in der Spezialchemie, Petrochemie und Polymerindustrie eingesetzt. Aufgrund der Notwendigkeit einer kontinuierlichen Verarbeitung, eines hohen Durchsatzes und einer gleichbleibenden Produktqualität in der chemischen Großproduktion ist die Nachfrage besonders groß.

Pharmazeutik und Biotechnologie sind das am schnellsten wachsende Segment und werden voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach hochreinen Trennverfahren vorangetrieben, insbesondere in Designs wie Biologika, Impfstoffen und Wirkstoffenpharmazeutischingredient (API) production. Industriezentrifugen werden häufig für Zelltrennungs-, Klärungs- und Reinigungsprozesse eingesetzt, bei denen Präzision und Kontaminationskontrolle von entscheidender Bedeutung sind.

Regionaler Ausblick auf den Markt für Industriezentrifugen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Industrial Centrifuges Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2025 einen Marktwert von über 2,20 Milliarden US-Dollar, gestützt durch eine starke Nachfrage in der Abwasseraufbereitung, der chemischen Verarbeitung, der Lebensmittel- und Getränkeindustrie sowie der Öl- und Gasindustrie in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit steigenden Investitionen in die Abwasserinfrastruktur, einer wachsenden Bedeutung der Einhaltung von Umweltvorschriften und der Notwendigkeit einer effizienten Fest-Flüssigkeits-Trennung in allen Industriebetrieben verbunden. Die Industrie setzt zunehmend fortschrittliche Zentrifugensysteme ein, um die Effizienz der Schlammentwässerung zu verbessern, die Produktrückgewinnung zu verbessern und die Betriebskosten zu senken.

US-Markt für Industriezentrifugen

Es wird erwartet, dass die USA den Markt dominieren werden, mit einem geschätzten Umsatz von rund 1,76 Milliarden US-Dollar bis 2026, angetrieben durch ihre gut etablierte Abwasseraufbereitungsinfrastruktur, große Chemie- und Lebensmittelverarbeitungsindustrien und die zunehmende Einführung fortschrittlicher Trenntechnologien. Im Gegensatz zu vielen anderen Regionen konzentrieren sich in den USA ansässige Betreiber auf den Einsatz hocheffizienter Zentrifugensysteme, die große Mengen industriellen und kommunalen Schlamms mit konstanter Leistung verarbeiten können. Das Land verzeichnet erhebliche Investitionen in die Modernisierung von Abwasseraufbereitungsanlagen und industriellen Verarbeitungsanlagen, um die Trenneffizienz zu verbessern und strenge Umweltstandards zu erfüllen.

Europa

Der europäische Markt wird durch einen starken Fokus auf Nachhaltigkeit, fortschrittliche industrielle Infrastruktur und die zunehmende Einführung effizienter Trenntechnologien in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden angetrieben. Die Nachfrage nach dem Produkt ist eng mit der gut ausgebauten Abwasseraufbereitungsinfrastruktur der Region, strengen Umweltvorschriften und der wachsenden Bedeutung der Ressourceneffizienz in allen Branchen verknüpft. Unternehmen investieren zunehmend in fortschrittliche Zentrifugensysteme, um die Effizienz der Schlammentwässerung zu verbessern, die Produktrückgewinnung zu verbessern und die sich entwickelnden gesetzlichen Standards im Zusammenhang mit der Abwasserentsorgung und der Industrieabfallwirtschaft einzuhalten.

Britischer Markt für Industriezentrifugen

Der britische Markt wird bis 2026 schätzungsweise 0,37 Milliarden US-Dollar erreichen, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Industriezentrifugen

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,66 Milliarden US-Dollar erreichen, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Region bleibt der am schnellsten wachsende regionale Markt und generiert im Jahr 2025 einen Umsatz von etwa 3,11 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert weiterhin den Markt, angetrieben durch die rasche Industrialisierung, die zunehmende Abwassererzeugung und die expandierende Chemie-, Lebensmittelverarbeitungs- und Bergbauindustrie in wichtigen Volkswirtschaften wie China, Japan, Südkorea und Indien. Das Wachstum der Region wird vor allem durch steigende Investitionen in die Abwasseraufbereitungsinfrastruktur, eine zunehmende Betonung der Einhaltung von Umweltvorschriften und den Bedarf an effizienten Feststoff-Flüssigkeits-Trenntechnologien zur Bewältigung großer und komplexer industrieller Prozessströme unterstützt. China führt den regionalen Markt aufgrund seiner großen industriellen Basis und der zunehmenden Einführung fortschrittlicher Zentrifugensysteme in den Bereichen Abwasserbehandlung und chemische Verarbeitung an, während Japan und Südkorea durch eine hohe Einführung präziser Trenntechnologien und energieeffizienter Systeme gekennzeichnet sind. Aufstrebende Märkte wie Indien und Südostasien verzeichnen einen zunehmenden Einsatz von Industriezentrifugen, da sich die Industrie auf die Verbesserung der Prozesseffizienz, die Senkung der Betriebskosten und die Einhaltung sich entwickelnder Umwelt- und Qualitätsstandards konzentriert.

China-Markt für Industriezentrifugen

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird bis 2026 auf rund 1,37 Milliarden US-Dollar geschätzt, was etwa 13,8 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Industriezentrifugen

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,49 Milliarden US-Dollar erreichen, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Industriezentrifugen

Der indische Markt wird bis 2026 auf rund 0,44 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die Abwasseraufbereitungsinfrastruktur, die industrielle Diversifizierung und die zunehmende Einführung fortschrittlicher Trenntechnologien in Schlüsselregionen wie den GCC-Ländern, Südafrika, Israel und Nordafrika vorangetrieben. Die Nachfrage nach Industriezentrifugen ist eng mit den Bemühungen der Region verbunden, die Effizienz der Wasserbewirtschaftung zu verbessern, die Umweltbelastung zu verringern und industrielle Verarbeitungsanlagen in verschiedenen Sektoren zu modernisieren, zÖl und Gas, Bergbau und Abwasserbehandlung. Die GCC-Länder investieren im Rahmen von Nachhaltigkeits- und Ressourcenoptimierungsinitiativen stark in Wasserwiederverwendungs-, Entsalzungs- und Schlammmanagementprojekte und unterstützen den Einsatz leistungsstarker Zentrifugensysteme. Südafrikas Nachfrage wird durch Bergbau- und industrielle Verarbeitungsaktivitäten angetrieben, die eine effiziente Fest-Flüssig-Trennung erfordern, während in Nordafrika zunehmend in die Abwasserinfrastruktur investiert wird. Israel stellt einen technologisch fortschrittlichen Markt in der Region dar, mit einer höheren Akzeptanz von Präzisionstrenntechnologien in Industrie- und Umweltdesigns.

GCC-Markt für Industriezentrifugen

Der GCC-Markt soll bis 2026 ein Volumen von rund 0,42 Milliarden US-Dollar erreichen, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch wachsende Industrieaktivitäten, einen zunehmenden Fokus auf Ressourceneffizienz und die schrittweise Einführung fortschrittlicher Trenntechnologien in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile angetrieben. Die Nachfrage nach Industriezentrifugen wird vor allem durch den Ausbau der Abwasseraufbereitungsinfrastruktur, steigende Lebensmittelverarbeitungsaktivitäten und starke Bergbaubetriebe in der gesamten Region gestützt. Die Industrie setzt zunehmend Zentrifugensysteme ein, um die Effizienz der Fest-Flüssigkeits-Trennung zu verbessern, die Ressourcenrückgewinnung zu optimieren und die Betriebskosten zu senken.

Markt für industrielle Zentrifugen in Brasilien

Der brasilianische Markt soll bis 2026 ein Volumen von rund 0,35 Milliarden US-Dollar erreichen, was etwa 3,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf technologische Fähigkeiten, um leistungsstarke Trennlösungen für verschiedene Branchen bereitzustellen

Der Markt für Industriezentrifugen ist mäßig konsolidiert, wobei die Wettbewerbsposition durch technologische Fähigkeiten, konstruktionsspezifisches Fachwissen und die Fähigkeit, leistungsstarke Trennlösungen für verschiedene Branchen wie Abwasserbehandlung, chemische Verarbeitung, Lebensmittel und Getränke sowie Bergbau bereitzustellen, bestimmt wird. Führende Akteure wie Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE und Mitsubishi Kakoki Kaisha Ltd. behaupten starke Marktpositionen, indem sie fortschrittliche Zentrifugensysteme anbieten, die eine effiziente Fest-Flüssigkeits- und Flüssig-Flüssigkeits-Trennung unter industriellen Hochdurchsatzbedingungen ermöglichen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, energieeffiziente Zentrifugensysteme mit verbesserter Trennleistung, verbesserter Verschleißfestigkeit und optimierter Betriebszuverlässigkeit zu entwickeln. Da sich die Industrie auf die Verbesserung der Prozesseffizienz, die Reduzierung der Abfallerzeugung und die Maximierung der Ressourcenrückgewinnung konzentriert, investieren Marktteilnehmer in Zentrifugentechnologien der nächsten Generation mit fortschrittlichen Steuerungssystemen, automatisiertem Betrieb und digitalen Überwachungsfunktionen.

- Beispielsweise stellte Mitsubishi Kakoki Kaisha im März 2024 seine industriellen Zentrifugensysteme für chemische und umweltbezogene Designs vor, die sich auf eine hocheffiziente Fest-Flüssigkeits-Trennung und einen stabilen Dauerbetrieb in großen Verarbeitungsanlagen konzentrieren.

LISTE DER WICHTIGSTEN INDUSTRIEZENTRIFUGEN-UNTERNEHMEN IM PROFIL

- Alfa Laval AB (Schweden)

- GEA Group AG(Deutschland)

- ANDRITZ AG (Österreich)

- Flottweg SE(Deutschland)

- Mitsubishi Kakoki Kaisha Ltd. (Japan)

- Hiller GmbH(Deutschland)

- Pieralisi-Gruppe (Italien)

- SIEBTECHNIK TEMA(Deutschland)

- SPX FLOW, Inc. (USA)

- FLSmidth & Co. A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Die Pieralisi Group stärkte ihre industriellen Zentrifugenanwendungen in der Olivenöl- und Lebensmittelverarbeitungsindustrie und konzentrierte sich dabei auf die Verbesserung der Extraktionseffizienz und Produktqualität in kontinuierlichen Verarbeitungsumgebungen.

- Oktober 2025:Die Hiller GmbH hat ihre Dekanterzentrifugenlösungen für die kommunale und industrielle Schlammbehandlung weiterentwickelt und dabei den Schwerpunkt auf eine verbesserte Entwässerungsleistung und geringere Betriebskosten gelegt.

- September 2025:SPX FLOW, Inc. stellte seine Trenntechnologien, einschließlich Zentrifugensysteme, für die Milch- und Getränkeverarbeitung vor, die auf eine Verbesserung der Produktkonsistenz und Verarbeitungseffizienz abzielen.

- August 2025:FLSmidth & Co. A/S konzentrierte sich auf die Erweiterung seiner Trennlösungen für Bergbaubetriebe mit zentrifugenbasierten Technologien zur Unterstützung des Tailings-Managements und der Wasserrückgewinnungsprozesse.

- Juli 2025:SIEBTECHNIK TEMA stellte seine Zentrifugensysteme für den Bergbau und die chemische Industrie in den Mittelpunkt, die darauf ausgelegt sind, die Leistung bei der Handhabung von Feststoffen in abrasiven und hochbelasteten Verarbeitungsumgebungen zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für Industriezentrifugen umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Betriebsmodus, Produkttyp, Design, Endverbrauchsbranche und Region |

| Nach Betriebsmodus |

|

| Nach Produkttyp |

|

| Mit Absicht |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 9,53 Milliarden US-Dollar und soll bis 2034 14,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,1 % aufweisen wird.

In der Endverbrauchsindustrie war das Chemiesegment marktführend.

Die steigende Nachfrage nach effizienter Fest-Flüssig-Trennung und kontinuierlicher Verarbeitung ist ein Schlüsselfaktor für das Marktwachstum.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE und Mitsubishi Kakoki Kaisha Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf