Marktgröße, Anteil und Branchenanalyse für Inspektionsdrohnen für Windkraftanlagen, nach Endbenutzern (Windparkbetreiber, Drohnendienstleister und Erstausrüster), nach Nutzlast (Kamera, Wärmebildkamera und Ultraschallsensor), nach Autonomiegrad (ferngesteuert, halbautonom und autonom), nach Inspektionstyp (visuelle Inspektion, thermische Inspektion und Ultraschallinspektion), nach Anwendung (Onshore-Windturbinen und Offshore-Windturbinen) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Inspektionsdrohnen für Windkraftanlagen

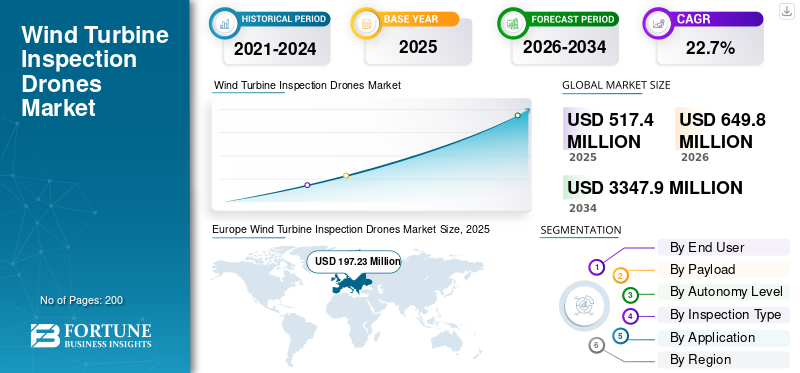

Die weltweite Marktgröße für Inspektionsdrohnen für Windkraftanlagen wurde im Jahr 2025 auf 517,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 649,8 Millionen US-Dollar im Jahr 2026 auf 3.347,9 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,7 % aufweisen.Europa dominierte den Markt für Inspektionsdrohnen für Windkraftanlagen mit einem Marktanteil von 38,11 % im Jahr 2025.

Inspektionsdrohnen für Windkraftanlagen verbessern die Wartungseffizienz von Windenergieanlagen, indem sie Flugrobotik einsetzen, die mit hochauflösenden Kameras, Wärmebildkameras, LiDAR und KI-gesteuerter Analyse ausgestattet ist, um Rotorblätter, Türme, Gondeln und Naben zu bewerten, ohne den Betrieb zu unterbrechen. Dieser Markt befasst sich mit den Herausforderungen im Zusammenhang mit herkömmlichen seilunterstützten oder kranbasierten Inspektionen, die arbeitsintensiv, gefährlich und wetterabhängig sind, insbesondere bei hohen Onshore- und abgelegenen Offshore-Turbinen. Drohnen ermöglichen georeferenzierte 3D-Modellierung, Echtzeit-Defekterkennung (z. B. Risse, Erosion oder Blitzschäden) und vorausschauende Wartung durch Datenintegration mit SCADA-Systemen.

Zu den Hauptakteuren gehören SZ DJI Technology Co., Ltd., ein führender Anbieter von Multirotor-Drohnenplattformen mit fortschrittlichen Bildsensoren; SkySpecs, Inc., spezialisiert auf KI-gesteuerte Automatisierung undDigitale ZwillingeLösungen für Flotteninspektionen. Cyberhawk Innovations Limited zeichnet sich durch robuste VTOL-Plattformen im Offshore-BVLOS-Betrieb aus. Raptor Maps, Inc. bietet End-to-End-Analysesoftware zur Fehlerklassifizierung. Drone Volt SA liefert integrierte Hardware-Software für europäische Windparks.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für Inspektionsdrohnen für Windkraftanlagen

- Marktgröße 2025: 517,4 Millionen US-Dollar

- Marktgröße 2026: 649,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.347,9 Millionen US-Dollar

- CAGR: 22,7 % von 2026–2034

- Europa dominierte den Markt für Inspektionsdrohnen für Windkraftanlagen mit einem Anteil von 38,11 % im Jahr 2025.

- Das Segment der Drohnendienstleister wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,7 % wachsen.

- Es wird erwartet, dass das autonome Segment bis 2034 mit einer jährlichen Wachstumsrate von 24,6 % wächst.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 107,9 Millionen US-Dollar erreichen, unterstützt durch zunehmende Investitionen in die Wartung von Windparks und digitale Inspektionstechnologien.

Europa

Europa war mit einem Wert von 197,23 Millionen US-Dollar im Jahr 2025 führend auf dem Weltmarkt, unterstützt durch umfangreiche Offshore-Windanlagen und eine fortschrittliche Infrastruktur für erneuerbare Energien.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 212,5 Millionen US-Dollar erreichen wird, was einem durchschnittlichen jährlichen Wachstum von 23,5 % entspricht, angetrieben durch den raschen Ausbau der Windenergiekapazität in den großen Volkswirtschaften.

UNS.

Der Markt wird bis 2026 schätzungsweise 116,5 Millionen US-Dollar erreichen, was etwa 21,9 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt soll bis 2026 ein Volumen von 27,5 Millionen US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 23,1 % wachsen.

Mehr lesen

Markttrends für Drohnen zur Inspektion von Windkraftanlagen

Wechseln Sie zu VTOL-Drohnen ist der neueste Trend auf dem Markt

Der Wechsel zu VTOL-Drohnen und KI-gesteuerten Analysen ermöglicht autonome Flüge und sofortige Fehlererkennung. Die Integration von 5G und Edge Computing unterstützt die Live-Datenverarbeitung, während die digitale Zwillingstechnologie Inspektionen durch Simulationen verbessert. Servicemodelle wie „Inspection-as-a-Service“ gewinnen an Bedeutung, standardisieren Arbeitsabläufe und beschleunigen den Übergang von manuellen Inspektionsmethoden zu technologiegestützten Ansätzen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau der Windenergiekapazität Steigert die Nachfrage nach dem Produkt

Der weltweite Ausbau der Windenergiekapazität führt zu einer Vergrößerung der Turbinenflotten und treibt die Einführung drohnenbasierter Inspektionen voran, um manuelle Risiken im Zusammenhang mit hohen Bauwerken und Offshore-Standorten zu minimieren. Drohnen liefern mithilfe von Wärme- und LiDAR-Sensoren schnellere und detailliertere Bilder und unterstützen so die vorausschauende Wartung. Kosteneinsparungen aufgrund geringerer Ausfallzeiten und geringerer Arbeitsanforderungen beschleunigen in Kombination mit der regulatorischen Betonung des Einsatzes erneuerbarer Energien die Marktintegration. Betreiber profitieren außerdem von Echtzeit-Dateneinblicken, die das Anlagenmanagement verbessern und die Zuverlässigkeit der Turbine erhöhen, insbesondere in rauen Umgebungen.

MARKTBEGRENZUNGEN

Erhöhte Kostenfür Spezialisierte Drohnen zur Begrenzung des Marktwachstums

Hohe Vorabkosten für Spezialdrohnen, fortgeschrittenSensorenund die Schulung der Belegschaft stellen erhebliche Hindernisse dar, insbesondere für kleinere Betreiber. Strenge und regional unterschiedliche Luftfahrtvorschriften erschweren die Einsatz- und Zertifizierungsprozesse zusätzlich. Probleme in der Lieferkette, die kritische Komponenten betreffen, erhöhen die Betriebskosten, während die Abhängigkeit von zertifizierten und qualifizierten Bedienern die Skalierbarkeit einschränkt.

MARKTCHANCEN

Schnelle Offshore-Windentwicklung mehrere Chancen auf dem Markt zu präsentieren

Die rasante Entwicklung der Offshore-Windenergie steigert die Nachfrage nach robusten, langlebigen Drohnen, die Inspektionen aus der Ferne durchführen können. BVLOS-Genehmigungen und KI-gestützte Autonomie erweitern die betriebliche Abdeckung großer Windparkstandorte. Kooperationen zwischen Drohnenanbietern und Turbinen-OEMs fördern integrierte Inspektions- und Wartungslösungen. Aufstrebende Märkte und abonnementbasierte Servicemodelle zielen auf unterversorgte Turbinenflotten ab und nutzen prädiktive Analysetechnologien zur Unterstützung langfristiger Wartungsverträge.

HERAUSFORDERUNGEN DES MARKTES

Raue Bedingungen und Einschränkungen der Sichtlinie stellen betriebliche Herausforderungen dar

Extreme Wetterbedingungen, Störungen durch Turbinen und Sichteinschränkungen stellen betriebliche Herausforderungen dar, insbesondere in Offshore-Umgebungen. Um bei turbulenten Windbedingungen eine präzise Datenerfassung zu erreichen, sind fortschrittliche Stabilität und Sensoren erforderlich. Darüber hinaus stellen Cybersicherheitsrisiken im Zusammenhang mit vernetzten Inspektionsplattformen und der Mangel an Fachkräften zusätzliche Hürden dar. Die Anpassung an unterschiedliche Regulierungslandschaften in den verschiedenen Regionen erhöht die Komplexität, um einen zuverlässigen und weit verbreiteten Einsatz drohnenbasierter Inspektionslösungen zu erreichen.

Segmentierungsanalyse

Vom Endbenutzer

Das Segment der Windparkbetreiber dominiert aufgrund seiner FähigkeitBehalten Sie die Datenqualität bei

Basierend auf dem Endverbraucher wird der Markt in Windparkbetreiber unterteilt.DrohnenserviceAnbieter und Erstausrüster.

Es wird erwartet, dass das Segment der Windparkbetreiber den größten Marktanteil ausmachen wird. Das Wachstum wird dadurch vorangetrieben, dass Betreiber zunehmend Inspektionsaktivitäten intern durchführen, um Ausfallzeiten zu reduzieren, die Qualität der Kontrolldaten aufrechtzuerhalten und Wartungsentscheidungen für alle Turbinenflotten zu standardisieren. Es wird erwartet, dass die Nachfrage weiter ansteigt, da die Turbinenflotten älter werden und die Budgets für die Wartung nach Ablauf der Garantie immer knapper werden.

Es wird erwartet, dass das Segment der Drohnendienstleister im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 23,7 % wachsen wird.

Nach Nutzlast

Kamerasegment geführt aufgrundKostengünstige Abdeckung der Klingenoberfläche

Basierend auf der Nutzlast wird der Markt in Kamera,Wärmebildkameraund Ultraschallsensor.

Im Jahr 2025 dominierte das Kamerasegment den Weltmarkt. Die Nachfrage nach optischen Standardkameras ist nach wie vor am höchsten, da sie eine schnelle, kostengünstige Abdeckung der Rotorblattoberfläche und eine aussagekräftige visuelle Dokumentation bieten. Sie sind die starke Nutzlast für Routineinspektionen, Garantieprüfungen und Auftragnehmerüberprüfungsaktivitäten.

Das Segment Ultraschallsensoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,0 % wachsen.

Nach Autonomiestufe

Ferngesteuertes Segment soll dominieren, wenn es gut aufeinander abgestimmt istBestehende betriebliche Arbeitsabläufe

Basierend auf dem Grad der Autonomie wird der Markt in ferngesteuerte, halbautonome und autonome Fahrzeuge unterteilt.

Es wird erwartet, dass das ferngesteuerte Segment im Prognosezeitraum einen dominanten Marktanteil verzeichnen wird. Die Nachfrage bleibt stark, da ferngesteuerte Drohnen einfacher zu zertifizieren, einzusetzen und zu versichern sind, insbesondere unter restriktiven Flugregeln. Sie lassen sich gut in bestehende Betriebsabläufe integrieren und dominieren hochfrequente Inspektionsprogramme an mehreren Standorten.

Das autonome Segment wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 24,6 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Inspektionstyp

Das Segment „Visuelle Inspektion“ war aufgrund der Notwendigkeit einer schnellen Fehlererkennung marktführend

Basierend auf der Inspektionsart wird der Markt in visuelle Inspektion, thermische Inspektion und Ultraschallprüfung unterteilt.

Das Segment der visuellen Inspektion dominierte den Markt. Die Nachfrage wird durch visuelle Inspektionen als Erstdiagnose für Spitzenerosion, Risse, Blitzschäden und Verunreinigungen verankert. Bediener nutzen es, um Probleme schnell zu erkennen, bevor sie tiefergehende thermische oder zerstörungsfreie Prüfungen anordnen.

Das Segment der thermischen Inspektion wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,8 % wachsen.

Auf Antrag

Angeführtes Segment Onshore-Windkraftanlagen, angetrieben vonHäufige Inspektionszyklen

Je nach Anwendung wird der Markt in Onshore-Windkraftanlagen und Offshore-Windkraftanlagen unterteilt.

Das Segment der Onshore-Windkraftanlagen dominierte den Markt aufgrund der großen Turbinenvolumina und häufigen Inspektionszyklen. Aufgrund abgelegener Standorte und des anhaltenden Mangels an Technikern ist man zunehmend auf drohnenbasierte Inspektionen angewiesen, um Kletterrisiken zu reduzieren und die Betriebs- und Wartungskosten vorhersehbar zu halten.

Das Segment der Offshore-Windkraftanlagen wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,5 % wachsen.

Regionaler Ausblick auf den Markt für Inspektionsdrohnen für Windkraftanlagen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Wind Turbine Inspection Drones Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt im Jahr 2024 den dominierenden Anteil im Wert von 160,6 Mio. USD und behielt auch im Jahr 2025 den führenden Anteil mit 197,23 Mio. USD. Die Nachfrage ist in Regionen mit hoher Offshore-Winddichte groß, wo die Zugangs- und Wartungskosten erheblich sind. Betreiber legen Wert auf wiederholbare Inspektionsqualität und standardisierte digitale Aufzeichnungen, um die Anlagenverwaltung zu optimieren. Obwohl die Regulierungsrahmen komplex sind, unterstützen Europas ausgereifte Dienstleistungsökosysteme eine beschleunigte Einführung.

Britischer Markt für Inspektionsdrohnen für Windkraftanlagen

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 39,1 Millionen US-Dollar erreichen, was einer jährlichen Wachstumsrate von etwa 22,4 % des weltweiten Umsatzes entspricht. Das Wachstum wird in erster Linie durch die Offshore-Windkraftkapazität vorangetrieben, wo Einschränkungen bei der Schiffslogistik und enge Wetterfenster das Wertversprechen drohnenbasierter Inspektionen erhöhen. Betreiber implementieren zunehmend routinemäßige Rotorblattgesundheitsprogramme und integrieren dabei von Drohnen erfasste Datenerweiterte AnalytikPlattformen zur Verbesserung der vorausschauenden Wartungsplanung.

Deutschland Markt für Inspektionsdrohnen für Windkraftanlagen

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 42,8 Millionen US-Dollar erreichen. Die Nachfrage wird durch eine dichte Onshore-Turbinenbasis und eine starke Sicherheitskultur angetrieben. Betreiber nutzen Drohnen, um das Kletterrisiko zu reduzieren und die Dokumentation zu verbessern. Während das Wachstum stabil bleibt, verlangsamt der fragmentierte Besitz von Vermögenswerten eine einheitliche landesweite Standardisierung.

Nordamerika

Schätzungen zufolge wird Nordamerika bis 2026 einen Wert von 107,9 Millionen US-Dollar erreichen und damit der drittgrößte regionale Markt sein. Die Nachfrage wird durch alternde Onshore-Flotten, einen stärkeren Fokus auf die Optimierung der Betriebs- und Wartungskosten und höhere Sicherheitsstandards gestützt. Obwohl die Komplexität der Genehmigungen und die BVLOS-Regeln Einschränkungen darstellen, standardisieren Betreiber von Versorgungsunternehmen zunehmend drohnengeführte Inspektionsabläufe.

US-Markt für Inspektionsdrohnen für Windkraftanlagen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 116,5 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 21,9 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch große Onshore-Flotten, Übergänge von Garantie zu Nachgarantie und den Druck, Ausfallzeiten zu reduzieren, angetrieben. Dienstleister skalieren standardisierte Inspektionsprogramme, während BVLOS-Genehmigungen und Beschaffungszyklen von Versorgungsunternehmen weiterhin die Akzeptanzraten beeinflussen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 23,5 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen geschätzten Wert von 212,5 Millionen US-Dollar erreichen. Die Nachfrage wächst am schnellsten, da riesige installierte Basen eine skalierbare Überwachung des Blade-Zustands erfordern. Die Kostensensibilität in mehreren Märkten begünstigt ausgelagerte Drohnendienste und halbautonome Inspektionsmodelle. Darüber hinaus starke lokale Fertigungskapazitäten und schnelleerneuerbare EnergienInspektionen verzeichnen ein hohes Inspektionsaufkommen.

Japanischer Markt für Inspektionsdrohnen für Windkraftanlagen

Der japanische Markt wird bis 2026 schätzungsweise rund 27,5 Millionen US-Dollar erreichen und im Prognosezeitraum eine jährliche Wachstumsrate von 23,1 % verzeichnen. Die Nachfrage steigt aufgrund der hohen Taifun-Gefährdung, des Korrosionsrisikos in Küstenregionen und der zunehmenden Offshore-Ambitionen. Betreiber legen Wert auf eine qualitativ hochwertige Fehlererkennung und Rückverfolgbarkeit. Strenge Vorschriften und begrenzte Servicekapazitäten sorgen für ein maßvolles, aber beständiges Wachstum.

Markt für Inspektionsdrohnen für Windkraftanlagen in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 131,5 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Die Nachfrage wächst schnell, unterstützt durch die weltweit größte installierte Turbinenbasis und anspruchsvolle O&M-Effizienzziele. Starke inländische Fertigungskapazitäten für Drohnen und Sensoren beschleunigen den Einsatz, wobei die Inspektionshäufigkeit in großen Versorgungsportfolios zunimmt.

Markt für Inspektionsdrohnen für Windkraftanlagen in Indien

Schätzungen zufolge wird der indische Markt bis 2026 ein Volumen von rund 30,5 Millionen US-Dollar erreichen. Das Wachstum wird durch die Ausweitung der Windkapazität und den steigenden Kostendruck zur Minimierung von Ausfallzeiten, insbesondere an abgelegenen Projektstandorten, vorangetrieben. Ausgelagerte Drohneninspektionen erfreuen sich zunehmender Beliebtheit; Allerdings bleiben die Ausbildung der Arbeitskräfte, schwierige Geländebedingungen und die Notwendigkeit standardisierter Betriebsrahmen praktische Hindernisse für eine schnellere Skalierung.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt für den Nahen Osten und Afrika sowie Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 24,2 Mio. USD bzw. 30,0 Mio. USD erreichen. Der Nahe Osten und Afrika machen etwa 20,3 % CAGR des weltweiten Umsatzes aus. Rund um große Windkorridore in Lateinamerika, Mittel- und Osteuropa und Teilen Ozeaniens entsteht eine Nachfrage. Die Einführung wird durch die begrenzte Verfügbarkeit von Technikern und die Verbreitung abgelegener Windstandorte vorangetrieben, wo die Marktreife von Land zu Land erheblich variiert, was zu ungleichmäßigen Akzeptanzraten führt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Robustheit Sichere Verträge im Versorgungsmaßstab und an Offshore-Anlagen

Hauptakteure bei Inspektionsdrohnen für Windkraftanlagen expandieren in zwei klare Richtungen: Verbesserung der Flugzeugleistung und Autonomie für wiederholbare Inspektionen mit höherem Durchsatz und Verbesserung der Software-/Analysefunktionen, die visuelle Daten in umsetzbare Wartungsentscheidungen umwandeln. DJI bleibt für viele Dienstleister das Volumen-Hardware-Rückgrat, während Spezialplattformen wie SkySpecs und Cyberhawk weiterhin End-to-End-Inspektionsprogramme für Multi-GW-Flotten skalieren. Drohnen-OEMs wie Drone Volt, Delair, AeroVironment und PrecisionHawk setzen auf Robustheit, einen Betrieb über größere Entfernungen und die Bereitschaft der Unternehmen zur Beschaffung, um Verträge im Versorgungsmaßstab und an Offshore-Anlagen abzuschließen. Autonomieorientierte Akteure wie Percepto erweitern den Markt, indem sie dauerhafte, automatisierte Inspektionsroutinen mit minimalem Personal vor Ort ermöglichen, insbesondere in Umgebungen mit hohem Risiko.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE WINDTURBINE-INSPEKTIONS-DROHNEN IM BERICHT PROFILIEREN

- SZ DJI Technology Co., Ltd.(China)

- SkySpecs, Inc.(UNS.)

- Cyberhawk Innovations Limited(VEREINIGTES KÖNIGREICH.)

- Raptor Maps, Inc.(UNS.)

- Drone Volt SA(Frankreich)

- PrecisionHawk, Inc. (USA)

- AeroVironment, Inc.(UNS.)

- Percepto Ltd. (Israel)

- Delair SAS (Frankreich)

- Sharper Shape Oy (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Das dänische Drohnen-Startup Quali Drone hat mit RWE und seinen Partnern zusammengearbeitet, um autonome Rotorblattinspektionen von Offshore-Windkraftanlagen zu demonstrieren, die bei rotierenden Rotorblättern durchgeführt werden, und dabei Fortschritte bei den Inspektionsmöglichkeiten unter Live-Zustand hervorzuheben.

- August 2025:Vestas hat sich mit dem dänischen Ministerium für Klima, Energie und Versorgung sowie dem Verkehrsministerium zusammengetan, um autonome Drohneneinsätze für die Inspektion und Wartung von Offshore-Windkraftanlagen zu ermöglichen und so Emissionen und Betriebskosten zu senken.

- September 2024:RES hat die Sulzer Schmid Laboratories AG übernommen, einen Spezialisten für autonome Drohneninspektionen und Zustandsüberwachung von Rotorblättern von Windkraftanlagen, um das Wind-O&M-Dienstleistungsportfolio von RES zu stärken.

- Juli 2023:Nearthlab weitete seine strategische Partnerschaft mit ONYX Insight über Nordamerika hinaus nach Europa und APAC aus und kombinierte autonome Drohneninspektionsfunktionen mitvorausschauende Wartung

- September 2018:Siemens Gamesa Renewable Energy und SkySpecs haben eine Vereinbarung zum Einsatz autonomer Drohneninspektionen für Rotorblätter von Windkraftanlagen von Siemens Gamesa unterzeichnet, die sowohl Onshore- als auch Offshore-Flotten abdeckt.

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,7 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Endbenutzer, nach Nutzlast, nach Autonomiestufe, nach Inspektionstyp, nach Anwendung und Region |

| Vom Endbenutzer |

|

| Nach Nutzlast |

|

| Nach Autonomiestufe |

|

| Nach Inspektionstyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 517,4 Millionen US-Dollar und soll bis 2034 3.347,9 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 197,23 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 22,7 % aufweisen wird.

Das Kamerasegment dominierte den Markt nach Nutzlast.

Der weltweite Ausbau der Windenergiekapazität ist ein wesentlicher Treiber für das Wachstum des Marktes.

SZ DJI Technology Co., Ltd. (China), SkySpecs, Inc. (USA), Cyberhawk Innovations Limited (Großbritannien), Raptor Maps, Inc. (USA) und Drone Volt SA (Frankreich) sind einige wichtige Akteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf