Marktgröße, Anteil und Branchenanalyse für Kfz-Anhänger, nach Anhängertyp (Tieflader, Tieflader, Trockentransporter, Kühl- und Tankwagen), nach Anzahl der Achsen (Einzelachse und Mehrachser), nach Länge (bis zu 7 m, 7 bis 13,6 m und mehr als 13,6 m), nach Tonnage (bis zu 3,5 Tonnen, 3,5 bis 10 Tonnen und mehr als 10 Tonnen), nach Anwendung (Bauwesen, Industrie, Landwirtschaft, Bergbau und Hafen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

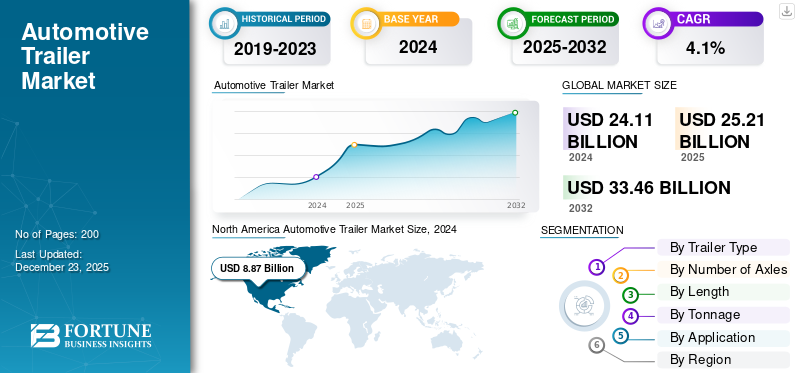

Die globale Marktgröße für Autoanhänger wurde im Jahr 2025 auf 25,21 Milliarden US-Dollar geschätzt und wird voraussichtlich von 26,30 Milliarden US-Dollar im Jahr 2026 auf 35,86 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,95 % im Prognosezeitraum entspricht.

Autoanhänger sind nicht motorisierte Fahrzeuge, die dazu bestimmt sind, von motorisierten Fahrzeugen, hauptsächlich Lastkraftwagen oder Traktoren, gezogen zu werden, um Güter, Ausrüstung oder sogar Fahrzeuge selbst zu transportieren. Sie spielen eine wichtige Rolle in der Logistik, im Baugewerbe, in der Landwirtschaft, im Bergbau und bei industriellen Anwendungen und ermöglichen den effizienten Transport schwerer und sperriger Lasten über große Entfernungen. Anhänger gibt es in verschiedenen Formen, z. B. als Pritschenwagen, Trockentransporter, Kühleinheiten, Tieflader und Tankwagen, die jeweils für bestimmte Ladungsarten geeignet sind. Mit unterschiedlichen Kapazitäten, Längen und Achskonfigurationen erhöhen sie die Flexibilität des Gütertransports erheblich, senken die Logistikkosten und unterstützen die Effizienz der globalen Lieferkette.

Die globalen Markttrends verzeichneten ein stetiges Wachstum, das durch die steigende Frachtnachfrage, Bauprojekte und die Ausweitung der Agrar- und Bergbauaktivitäten angetrieben wurde. Der zunehmende internationale Handel und die Entwicklung der Infrastruktur, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, stärken die Akzeptanz von Anhängern weiter. Innovationen in den Bereichen Leichtbaumaterialien, Kraftstoffeffizienz und Sicherheitsvorschriften prägen den Markt. Zu den wichtigsten Global Playern zählen Great Dane, Utility Trailer, Wabash National, Hyundai Translead, Schmitz Cargobull, Krone, Kogel, CIMC Vehicles, Fliegl, Tirsan Treyler, Lecitrailer, Manac, Stoughton und Faymonville. Diese Hersteller dominieren die Segmente von Trockentransportern, Pritschenwagen, Kühlfahrzeugen, Tankfahrzeugen und Tiefladern und sorgen so für starken Wettbewerb und technologischen Fortschritt in allen Regionen.

Die COVID-19-Pandemie führte im Jahr 2020 zu erheblichen kurzfristigen Störungen des Marktanteils, darunter Lieferkettenausfälle, Fabrikschließungen und ein Rückgang des Güterverkehrs. Grenzbeschränkungen und eine verringerte Industrieproduktion bremsten die Nachfrage nach Bau-, Bergbau- und Hafenanhängern. Allerdings beschleunigte die Krise auch die Nachfrage nach Kühlanhängern zur Unterstützung der Pharma- und Lebensmittelkühlkette. Nach 2021, als sich die Handels- und Industrieaktivitäten erholten, erholte sich die Nachfrage nach Anhängern stark, insbesondere in den Bereichen E-Commerce-Logistik, Transport lebenswichtiger Güter und infrastrukturgesteuerte Sektoren, und brachte den Markt wieder auf seinen langfristigen Wachstumskurs.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automobilanhänger

Die steigende Nachfrage nach einer schnellen Dekarbonisierung von Kühlanhängern ist ein Markttrend

Mit der Umstellung von Dieselaggregaten auf batterieelektrische, E-Achsen-unterstützte und Hybridantriebe verlangt Kalifornien nun, dass Flotten ab dem 31. Dezember 2023 jedes Jahr mindestens 15 % der Lkw-TRUs auf emissionsfreie Fahrzeuge umstellen müssen. Die jährliche Steigerung erfolgt, sodass alle im Bundesstaat betriebenen TRUs bis zum 31. Dezember 2029 emissionsfrei sein müssen. Hersteller und Flotten reagieren schnell. Schmitz Cargobull hat mit der Serieneinführung seines vollelektrischen S.KOe COOL begonnen, einschließlich Lieferungen an LC3 für Lidl in Italien und einer offiziellen Markteinführung in Großbritannien und Irland, gepaart mit einemBatteriemit E-Achsgenerator, um den Kühlschrank unabhängig vom Traktor anzutreiben.

In Nordamerika erweitert Thermo King vollelektrische Kühllösungen für Anhänger und arbeitet mit Technologieunternehmen wie Range Energy zusammen, um die Einführung in allen Flotten zu beschleunigen. In den USA meldet das USDA zum 1. Oktober 2023 eine Kühllagerkapazität von 3,70 Milliarden Kubikfuß, ein Beweis für eine Vertiefung der Kühlkette, die die Arbeitszyklen von Kühlanhängern vervielfacht und Möglichkeiten zur Emissionsreduzierung bietet. Der strukturelle Nachfragewind verstärkt diesen Wandel; Der Straßengüterverkehrsanteil der EU erreichte im Jahr 2023 mit 25,3 % (1.807 Milliarden Tonnenkilometer) den höchsten Stand seit einem Jahrzehnt, was das Ausmaß der Kühlung über die Straße zur Dekarbonisierung unterstreicht.

Die Technologie reift schnell heran: E-Achsen, die Energie in die Anhängerbatterie zurückgewinnen, hocheffiziente Isolierung und intelligentes Energiemanagement entwickeln sich von Pilotprojekten zu gängigen Spezifikationen, während Endverbraucher in Lebensmittel- und Paketkühlketten in großem Maßstab eingesetzt werden, um die ESG-Ziele des Unternehmens und drohende Kältemittelbeschränkungen zu erfüllen. Gemeinsam sorgen Vorschriften, OEM-Innovationen und Frachtgrundlagen für einen mehrjährigen Elektrifizierungszyklus für mit TRU ausgestattete Anhänger weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Der Anstieg im E-Commerce und im Omnichannel-Einzelhandel treibt das Marktwachstum voran

Ein wesentlicher Nachfragetreiber ist der Aufschwung des E-Commerce und des Omnichannel-Einzelhandels, der den Bedarf an Trockentransportern und Kühlanhängern in allen Regionen strukturell erhöht. Regierungsdaten in den USA zeigen, dass die E-Commerce-Umsätze im Jahr 2024 1,1926 Billionen US-Dollar erreichten, was 16,1 % des gesamten Einzelhandels ausmachte, und im Jahr 2025 weiter wuchsen, wobei die Online-Umsätze im zweiten Quartal 304,2 Milliarden US-Dollar betrugen, was sich direkt in höheren Anhängerumsätzen, mehr Drop-and-Hook-Operationen und größeren privaten Einzelhändlerflotten niederschlägt.

Der EU-Straßengüterverkehr belief sich im Jahr 2024 auf insgesamt 1.869 Milliarden Tonnenkilometer, was einem Anstieg von 0,6 % gegenüber dem Vorjahr entspricht, wobei Lebensmittel und Getränke die größte Güterkategorie sind, die die anhaltende Nutzung von Kühlanhängern unterstützt. Hersteller und Endverbraucher investieren, um diesen Strom zu nutzen. Utility Trailer eröffnete im Juni 2024 eine neue Anlage in Eagle Pass, Texas, um die TRU-Montage von Cargobull North America zu unterstützen und so die Lieferkette für Kühltechnologie in der Nähe eines wichtigen grenzüberschreitenden Korridors zu straffen.

CIMC Vehicles, einer der weltweit größten Anhängerhersteller, meldete im Jahr 2024 einen Umsatz von 2,94 Milliarden US-Dollar, was das Ausmaß der OEM-Aktivitäten im Zusammenhang mit der Logistiknachfrage unterstreicht. Auch Einzelhändler treiben Innovationen bei der Ausstattung voran. Walmart hat im Rahmen seiner Netto-Null-Strategie mit Thermo King batterieelektrische TRU-Kühlanhänger getestet. Dies ist ein Zeichen dafür, dass große Flotten ihre Kühlkapazitäten erweitern und gleichzeitig wachstumsstarke E-Einkaufsstraßen dekarbonisieren. Zusammen bilden diese Datenpunkte einen verstärkenden Kreislauf: Die steigende Online-Bestelldichte erhöht die Zahl der Lagerknotenpunkte und der Middle-Mile-Shuttles; Lebensmittelgeschäft'KühlketteVerpflichtungen verlängern Kühllastzyklen; und OEMs reagieren mit lokaler Produktion und neuer Technologie. Das Ergebnis ist eine dauerhafte, mehrjährige Anziehungskraft für Anhängerkapazität, Spezifikationen und Dienstleistungen, die auf die Einzelhandelslogistik abgestimmt sind.

Marktbeschränkungen

Die Verschärfung der gesetzlichen Emissionsstandards und die damit verbundenen Kosten für die Einhaltung bremsen das Marktwachstum

Die Verschärfung der gesetzlichen Emissionsnormen und die damit verbundenen Kosten für die Einhaltung stellen zunehmend eine Herausforderung für Hersteller und Endverbraucher dar. Weltweit erlassen Regierungen strengere Vorschriften, um die Treibhausgasemissionen, den Kraftstoffverbrauch und die Luftschadstoffe von schweren Nutzfahrzeugen zu reduzieren. In der Europäischen Union werden die kommenden Euro VII-Normen strengere Grenzwerte für Motor- und Abgasemissionen von Lastkraftwagen und Traktoren vorsehen, was wiederum die Technologie- und Materialanforderungen für Zugmaschinen-Anhänger-Kombinationen erhöht und die Produktionskosten erhöht. Auch in den USA schreiben die von der EPA vorgeschlagenen Phase-3-Standards für Treibhausgase (THG) niedrigere Werte vorCO₂Emissionen ab 2027, was OEMs dazu zwingt, die Verbesserungen des Antriebsstrangs zu beschleunigen. Diese erhöhten Kosten, sei es für fortschrittliche aerodynamische Anhängerkonstruktionen, leichte Verbundwerkstoffe oder die Integration elektrischer Systeme, werden oft an die Käufer weitergegeben, was die Nachfrage in kostensensiblen Segmenten wie der Landwirtschaft und kleinen Flottenbetreibern verringert.

Im Jahr 2024 berichteten Führungskräfte aus der Fertigung, dass die Einführung neuer emissionsbezogener Komponentenprüf- und Zertifizierungsprotokolle die Forschungs- und Entwicklungsausgaben sowie die Produktionsausgaben um mehr als 5–8 % erhöhte und die Gewinnmargen schmälerte. Darüber hinaus zögern viele Flottenbesitzer aufgrund der regulatorischen Unsicherheit über das Tempo der Elektrifizierung schwerer Nutzfahrzeuge, in zusätzliche neue Flottenanlagen zu investieren, wenn sie sich über die Nutzungsdauer dieser Anhänger nicht sicher sind. In Märkten wie Lateinamerika und Teilen Asiens, wo Infrastruktur und Regulierungsrahmen sich noch weiterentwickeln, ist diese Zurückhaltung ausgeprägter. Der verschärfte Effekt besteht darin, dass große Flotten und OEMs diese Compliance-Kosten zwar tragen können, kleinere Betreiber und Schwellenländer jedoch mit einer verzögerten Einführung oder sogar einem völligen Zögern beim Kauf neuer Autoanhänger konfrontiert sind, wodurch die Stückzahlen zurückgehen und die allgemeine Marktdynamik auf globaler Ebene verlangsamt wird.

Marktchancen

Die Elektrifizierung von Anhänger-Subsystemen ist eine transformative Marktchance

Eine sehr große kurzfristige Chance für das Wachstum des weltweiten Marktes für Automobilanhänger ist die Elektrifizierung von Anhänger-Subsystemen, insbesondere Kühlanhängereinheiten (TRUs) und Hilfsenergie über integrierte E-Achsen, Batteriepakete und intelligentes Energiemanagement, die neue Werte für Hersteller, Flotten und Endverbraucher in der Kühlkette erschließt. Strengere Null-Emissions-Vorschriften zwingen Flottenbetreiber und Einzelhändler dazu, Dieselantrieb durch elektrische TRUs zu ersetzen, was zu einer unmittelbaren Nachfrage nach elektrisch betriebenen Anhängern und Nachrüstsystemen führt. Gleichzeitig testen und führen Supermarkt- und Logistikbetreiber elektrische Kühlcontainer und E-Achs-Generatoranhänger auf Live-Strecken ein, um betriebliche Kraftstoffeinsparungen, geringeren Wartungsaufwand und vorhersehbare Emissionsreduzierungen zu bestätigen und gleichzeitig die Netto-Null-Verpflichtungen von Unternehmen zu unterstützen. OEM-Aktivitäten und Partnerschaften beschleunigen die Kommerzialisierung, führende Anhängerhersteller haben vollelektrische Kühlcontainermodelle auf den Markt gebracht.

OEMs und Anbieter von eTrailer-Systemen arbeiten daran, integrierte Angebote bereitzustellen, während globale Hersteller und Handelsgruppen Normungsworkshops einberufen, um die Anforderungen an Elektroanhänger zu harmonisieren, was alles die Marktreibung für die Flotteneinführung verringert. Das schiere Ausmaß der Kühlkette vergrößert die Chancen. Nationale Statistiken zeigen, dass die Kühllagerkapazität Milliarden Kubikfuß beträgt, was auf hohe Anhängerlastzyklen und einen großen adressierbaren Bestand hinweist, der von elektrifizierten Lösungen profitieren wird. Technologische Reife, Batterien mit höherer Energiedichte, regenerative Brems-E-Achsen und modulare eTrailer-Systeme entwickeln sich schnell von Pilotprojekten zu Umsatzprogrammen und ermöglichen es OEMs, Tier-1-Zulieferern und Energiedienstleistern, komplette elektrifizierte Trailer-Ökosysteme einzuführen. Zusammengenommen schaffen Regulierung, bewährte Flottenpiloten, eine große Kühlketteninfrastruktur und schneller ausgereifte Elektrifizierungstechnologie eine mehrjährige, wachstumsstarke Marktchance für Elektroanhänger, Nachrüstsätze und integrierte Servicemodelle weltweit.

Segmentierungsanalyse

Nach Anhängertyp

Dry Vans sind Marktführer, da sie allgemeine Handelswaren, E-Commerce und Einzelhandelslieferketten bedienen

Nach Anhängertyp wird der Markt in Tieflader, Tieflader, Trockentransporter, Kühlwagen und Tankwagen unterteilt.

Das Segment der Trockentransporter führte im Jahr 2026 mit einem Marktanteil von 39,64 % den Markt an. Trockentransporter halten den größten Marktanteil an Pkw-Anhängern, da sie allgemeine Waren, E-Commerce und Einzelhandelslieferketten bedienen. Der Trockentransporter ist das Rückgrat der Langstreckenlogistik in Nordamerika, und Äquivalente dominieren die Korridore in Europa und im asiatisch-pazifischen Raum. Standardisierte Größen ermöglichen eine hohe Containerisierung und Terminalkompatibilität. Die Nachfrage wird durch eine nachhaltige E-Commerce-Expansion und Lagerbestandsmodelle im Einzelhandel angekurbelt, die die Umschlagshäufigkeit und die Austauschzyklen erhöhen. Die OEM-Investitionen konzentrieren sich auf leichte Verbundplatten, aerodynamische Schürzen und Telematikintegration, um den Kraftstoffverbrauch und die Nutzungsfaktoren zu verbessern und die Dominanz von Trockentransportern in reifen und Wachstumsmärkten aufrechtzuerhalten.

Tankauflieger transportieren Flüssigkeiten und Gase, Kraftstoffe, Chemikalien und Flüssigkeiten in Lebensmittelqualität und sind für die Energie- und Chemielieferketten von entscheidender Bedeutung. Ihr Markt wächst mit der höchsten CAGR und ist eng mit den Rohöl-/Ölproduktflüssen, dem Durchsatz petrochemischer Anlagen und der landwirtschaftlichen Verarbeitung verbunden. Tanker benötigen spezielle Tanks, Auskleidungen und Sicherheitszertifizierungen; Aufgrund dieser technischen Hürde befinden sie sich in einer Gruppe mit moderatem Wachstum und reagieren empfindlich auf Ölpreiszyklen und regulatorische Sicherheitsstandards. Während die Elektrifizierung von Antriebssträngen zunächst Lkw-Zugmaschinen betrifft, setzt die Tankschifffahrt zunehmend Sensoren und IoT für den eichamtlichen Verkehr und die vorbeugende Wartung ein, was die Anlagenverfügbarkeit verbessert und das Wertversprechen des Segments für Flottenbetreiber stärkt.

Tiefladeranhänger transportieren schwere, übergroße Ladung und sind für den Transport von Baumaschinen, Windkraftanlagenkomponenten und Industrieanlagenausrüstung unverzichtbar. Weltweit stellen sie ein Nischensegment, aber ein wesentliches Wertsegment dar, dessen dauerhafte Nachfrage an Infrastruktur- und Energieprojekte gebunden ist. Die Verbreitung konzentriert sich dort, wo Genehmigungen für Schwerlasttransporte und Begleitpersonen verfügbar sind. Ihr hoher Stückwert bedeutet, dass der Umsatzanteil höher ist als der Stückanteil. Das Wachstum ist zyklisch, erreicht seinen Höhepunkt mit einem Boom bei Infrastrukturinvestitionen und wird durch die Zulassung von Komplexität und Transportbeschränkungen begrenzt. OEMs und spezialisierte Spediteure haben in modulare mehrachsige Tiefladersysteme investiert, um das Verhältnis von Nutzlast zu Gewicht zu verbessern und die Transportkosten zu senken, wodurch ein stabiler Marktwert auch bei größeren Schwankungen auf dem Anhängermarkt gewährleistet wird.

Aufgrund ihrer Vielseitigkeit und Einfachheit bleiben Flachbetten ein Eckpfeiler für den Transport von Bau-, Stahl- und Projektladungen. Sie dominieren in Märkten, in denen große, unregelmäßige Ladungen wie Stahlspulen, Rohre und Betonfertigteile üblich sind. Die relativ niedrigen Investitionskosten und die einfache Beladung von Pritschenwagen führen zu einer starken Nachfrage nach Einheiten. Fuhrparks bevorzugen zunehmend höherfeste und leichtere Legierungen, um die Nutzlast zu erhöhen und den Kraftstoffverbrauch zu senken. In aufstrebenden Märkten erobern Pritschenwagen mit zunehmender Industrialisierung kurzfristig Marktanteile, während sich in entwickelten Märkten die Innovation auf Modularität und Nutzlastoptimierung konzentriert. Aufgrund ihrer breiten branchenübergreifenden Anwendung gehören Tieflader weltweit zu den größten Umsatzträgern im Bereich Anhänger.

Kühlanhänger sind aufgrund des wachsenden Kühlkettenbedarfs für Lebensmittel, Pharmazeutika und E-Grocery ein deutlich wachsendes Untersegment der Anhänger. Das Wachstum wird durch die Expansion von Supermärkten, den steigenden Pro-Kopf-Kühlkettenverbrauch und regulatorische Forderungen vorangetriebenImpfstoffund Pharmalogistik. Flotten und Einzelhändler erproben und übernehmen schnell elektrische TRU-Lösungen und batteriebetriebene Kühlcontainer, um Emissionen zu reduzieren und Null-Emissions-Vorgaben in Regionen wie Kalifornien zu erfüllen; Hersteller kommerzialisieren E-Reefer-Plattformen und Partnerschaften, um der Nachfrage gerecht zu werden. Die Kombination aus hohen Arbeitszyklen, steigender Kühllagerkapazität und regulatorischer Dynamik macht Kühlcontainer zu einem hochwertigen und wachstumsstarken Bereich bei Anhängern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Anzahl der Achsen

Mehrachsanhänger dominieren den Markt aufgrund höherer zulässiger Gesamtgewichte und verteilter Tragfähigkeit

Nach der Anzahl der Achsen wird der Markt in Einachser und Mehrachser unterteilt.

Das Segment der Mehrachser dominierte den Markt mit einem Marktanteil von 80,00 % im Jahr 2026. Das Segment der Mehrachser hatte den höchsten Marktanteil und eine schnellere Wachstumsrate im Markt im Fern- und Schwerlastverkehr, da zusätzliche Achsen das zulässige Gesamtgewicht erhöhten und die Lasten so verteilten, dass sie den Brücken-/Straßenvorschriften entsprechen. Ihre Dominanz beim Umsatzanteil wird durch die Nachfrage nach höherer Nutzlasteffizienz, Containerfracht und Schwermaschinentransport verstärkt. Mehrachseinheiten ermöglichen auch größere Anhängerlängen und modulare Tiefladerkonfigurationen. Regulatorische Rahmenbedingungen, die höhere Achszahlen oder Gewichtsbefreiungen zulassen, beschleunigen die Verbreitung von Mehrachsern. Da der Güterverkehr zunimmt und Flotten nach niedrigeren Kosten pro Tonnenmeile streben, sind Mehrachskombinationen die am schnellsten wachsende Achskonfiguration in kommerziellen Flotten weltweit.

Einachsanhänger werden insbesondere im Versorgungs-, Regional- und Verbraucherbereich eingesetzt. Sie kommen dort häufig vor, wo ein geringeres zulässiges Fahrzeuggewicht und Manövrierfähigkeit eine Rolle spielen, bei der Zustellung auf der letzten Meile, in kleinen Unternehmen und beim Abschleppen in der Freizeit. Einachsige Einheiten sind kostengünstiger in der Anschaffung und im Betrieb, was sie für Eigenbetreiber und kleine Flotten attraktiv macht. Allerdings verlagern gesetzliche Beschränkungen der Achslasten und der Wunsch der Flotten nach einer höheren Nutzlast pro Fahrt die Nachfrage hin zu mehrachsigen Einheiten für mittlere und schwere Segmente. Folglich bleibt der Anteil der Einzelachsen bei leichten Anwendungen stabil, der Gesamtmarktanteil nimmt jedoch langsam ab, da schwerere Mehrachskombinationen zunehmen.

Nach Länge

Niedrigere Stückkosten durch hohe Dichte und Containertransport um mehr als 13,6 Mio. Das Segment dominiert den Markt

Nach Länge wird der Markt in Längen bis 7 m, 7 bis 13,6 m und über 13,6 m eingeteilt.

Das Segment mit mehr als 13,6 m wird den Markt voraussichtlich mit einem Anteil von 44,48 % im Jahr 2026 und einer höheren Wachstumsrate dominieren. Der 53-Fuß-Standard für Trockentransporter in Nordamerika unterstützt Flotten mit hohem Volumen und hoher Auslastung und sorgt für einen erheblichen Umsatzanteil. Längere Anhänger werden für Containerfracht, palettierte Fracht und hochdichte Transportspuren bevorzugt, da sie geringere Transportkosten pro Einheit ermöglichen. Das Wachstum in diesem Segment ist mit der Ausweitung des Langstreckenfrachtverkehrs, niedrigen Kosten pro Tonnenmeile und regulatorischen Erleichterungen verbunden. Es bleibt das dominierende Umsatzsegment in reifen Langstreckenmärkten.

Anhänger mit einer Länge von bis zu 7 m dienen dem leichten Gewerbe-, Freizeit- und lokalen Lieferbedarf; Sie sind überall dort wichtig, wo der Zugang zur Stadt, Parkmöglichkeiten und enge Straßen den Betrieb einschränken. Dieses Segment wird von Nutzfahrzeugen, kleinen Kofferanhängern und einachsigen Plattformen für Handwerker und kleine Logistikunternehmen dominiert. Obwohl ihre Zahl groß ist, ist ihr Umsatzanteil proportional geringer als der von Fernverkehrsanhängern. Das Wachstum ist stetig, aber bescheiden, angetrieben durch das Wachstum der städtischen Logistik und die Lieferung leichter Güter, wird jedoch durch Ersatzzyklen auf der Mittel- und Langstrecke eingeschränkt, die mehr zum Gesamtmarktumsatz beitragen.

Eine Halterung von 7 bis 13,6 m, einschließlich des europäischen 13,6-m-Standards, ist für den regionalen und überregionalen Verteilerverkehr von entscheidender Bedeutung. Es vereint Nutzlast, Manövrierfähigkeit und regulatorische Eignung in vielen Gerichtsbarkeiten und macht es zu einem großen, stabilen Marktsegment. In diesem Bereich sind Curtain-Sider-Modelle, mittelgroße Pritschenwagen und Kühlvarianten vertreten, und die Hersteller optimieren auf schnelle regionale Lieferungen. Dieses Segment profitiert von städtischen Konsolidierungszentren und intermodalen Zubringerdiensten und leistet weltweit weiterhin einen großen Umsatzbeitrag, insbesondere in Europa und im asiatisch-pazifischen Raum, wo die Infrastruktur diese Längenklasse bevorzugt.

Nach Tonnage

Das Segment über 10 Tonnen dominiert aufgrund der hohen Stückkosten und der hauptsächlichen Verwendung im Fernverkehr, im Containertransport, im Baugewerbe und im Bergbau

Nach der Tonnage wird der Markt in Mengen bis 3,5 Tonnen, 3,5 bis 10 Tonnen und mehr als 10 Tonnen eingeteilt.

Mehr als 10 Tonnen Anhänger repräsentieren die schwere Nutzfahrzeugflotte, Sattelauflieger und modulare mehrachsige Schwertransporter. Aufgrund der hohen Stückkosten und der hauptsächlichen Verwendung im Fernverkehr, im Containertransport, im Baugewerbe und im Bergbau dominieren sie den Umsatz auf dem Weltmarkt. Da das Handelsvolumen, die Containerisierung und die Infrastrukturinvestitionen zunehmen, bleibt die Nachfrage nach Anhängern über 10 t robust. Dieser Tonnagebereich ist wertmäßig der größte auf dem Markt. Es ist auch der Mittelpunkt für Innovationen in den Bereichen Leichtbaumaterialien, Aerodynamik und elektrifizierte Nebenaggregate, um die Gesamtbetriebskosten und Emissionen zu senken.

Das Segment von 3,5 bis 10 Tonnen ist eine Brücke zwischen leichter und schwerer gewerblicher Nutzung, schnellerem Wachstum im regionalen Vertrieb, bei kommunalen Dienstleistungen und im Fachhandel. Anhänger dienen hier mittelschweren Lkw und starren Kombinationen und bieten Flexibilität für städtische Lieferungen mit einer größeren Nutzlast als leichte Einheiten. Dieses Segment wächst in Schwellenländern, da die Flotten von kleinen Transportern auf effizientere Mittelklassewagen umsteigen, und in entwickelten Märkten als Konsolidierungsrampen auf der letzten Meile. Es trägt erheblich zum Marktvolumen bei und zeigt ein moderates Wachstum, da die städtische Logistik immer dichter wird.

Anhänger mit einem zulässigen Gesamtgewicht von bis zu 3,5 Tonnen sind in erster Linie leichte Nutzfahrzeuge und Verbrauchersegmente, die in Europas Märkten für Kleintransporte und Eigenbetriebe üblich sind. Sie erfordern in vielen Regionen eine weniger strenge Fahrerlaubnis und werden für lokale Dienstleistungen, kleine Geschäfte und Freizeitaktivitäten eingesetzt. Diese Anhänger sind zahlenmäßig reichlich vorhanden und machen im Vergleich zu schwereren Kategorien nur einen kleinen Bruchteil des Gesamtmarktwerts aus. Das Wachstum hängt eng mit der Aktivität kleiner Unternehmen und der Ausweitung der Zustellung auf der letzten Meile zusammen. Aufgrund des niedrigeren Stückpreises und der geringeren Nutzlastkapazität sind die Auswirkungen auf den Umsatz jedoch begrenzt.

Auf Antrag

Haltbarkeit, niedrige Lebenszykluskosten und konsistente Anforderungen von Herstellern und Servicenetzwerken sorgen dafür, dass das Industriesegment den Markt dominiert

Je nach Anwendung wird der Markt in Bau, Industrie, Landwirtschaft, Bergbau und Hafen eingeteilt.

Das Industriesegment wird im Jahr 2026 einen Marktanteil von 41,99 % ausmachen. Industrieanwendungen, Anlagenausrüstung, Komponententransport und innerbetriebliche Logistik bilden nach konstantem Umsatzanteil die größte Einzelanwendung für Anhänger und dominieren damit den Markt. Für den Industriegüterverkehr sind sowohl spezialisierte Schwertransporte als auch standardmäßige Trockentransporte erforderlich. Hersteller passen Anhänger für sichere Maschinenbewegungen und optimierte Nutzlasten an. Eine stabile Produktionsleistung, Fabrikverlagerungen und die Verlagerung der Lieferkette steigern die Nachfrage nach Industrieanhängern weltweit. Industrielle Anwender legen Wert auf Langlebigkeit, niedrige Lebenszykluskosten und Hersteller-Servicenetzwerke, wodurch diese Anwendung den Marktwert von Anhängern dominiert.

Die Landwirtschaft ist für den Transport von Getreide, Vieh und Betriebsmitteln auf Plattform- und Tankauflieger angewiesen. Nachfragebeziehungen zu Saisonalität und Rohstoffzyklen. In Schwellenländern erhöhen die zunehmende Mechanisierung und die Entwicklung der Kühlkette die Akzeptanz von Anhängern für Produkte und Betriebsmittel. Landwirtschaftliche Anhänger sind langsamer und für den Kurzstreckenverkehr geeignet, aber oft zahlreich, was zu beträchtlichen Einheitenanteilen, aber geringeren Einnahmen pro Einheit führt. Innovationen in den Bereichen Korrosionsbeständigkeit und einfache Reinigung für den Lebensmitteltransport lassen die Kassen für landwirtschaftliche Anhänger der nächsten Generation steigen, während Verbesserungen auf Landstraßen eine breitere Akzeptanz fördern und sie zum am schnellsten wachsenden Segment machen.

Für den Transport von Bergbauausrüstung, Abraum und verarbeiteten Erzen sind im Bergbau spezielle schwere Tieflader- und modulare Mehrachsanhänger erforderlich. Es handelt sich um eine kapitalintensive Anwendung mit hohem Umsatz pro Einheit, da Anhänger extremen Belastungen und rauen Bedingungen standhalten müssen. Die Nachfrage folgt eng den Rohstoffzyklen: Booms bei Metallen und Mineralien lösen schwere Ausrüstungslieferungen und den Kauf neuer Anhänger aus. Der Anhängeranteil im Bergbau ist insgesamt geringer, bietet jedoch ein margenstarkes, spezialisiertes Geschäft für Hersteller, die Erfahrung mit modularen Schwerlastlösungen haben.

Das Baugewerbe ist ein führender Endverbraucher für schwere Pritschen, Tieflader und Kippanhänger und stützt die Nachfrage, wenn Infrastruktur- und Immobilieninvestitionen hoch sind. Anhänger transportieren Ausrüstung, Stahl, Betonträger und modulare Komponenten; Das Tempo des Projekts wirkt sich direkt auf den Flottenersatz- und Mietbedarf aus. Im Zuge globaler Infrastrukturinitiativen und Konjunkturprogramme steigt die Nachfrage nach Bauanhängern sprunghaft an. Allerdings ist das Segment zyklisch und empfindlich gegenüber Rohstoffpreisen und möglichen Verzögerungen.

Hafen- und Terminalbetriebe sind für den Import/Export auf eine Mischung aus Containerchassis, Pritschenwagen und speziellen RoRo-Anhängern angewiesen; Die Hafenaktivität korreliert eng mit dem Containerumschlag und dem Handelsvolumen. Der wachsende Bedarf an Containerisierung und Hinterlandtransport von Containern hat hafengebundene Anhänger zu einem kritischen Betriebssegment gemacht; Investitionen in die Hafenautomatisierung und die elektrische Abfertigung am Terminal verändern die Arbeitszyklen und Spezifikationen der Anhänger und fördern die Modernisierung des Fahrgestells. Die strategische Bedeutung der Häfen für den Welthandel macht diese Anwendung zu einem stabilen und strategisch wichtigen Faktor für die Nachfrage auf dem Anhängermarkt.

REGIONALER AUSBLICK AUF DEN AUTOMOBILANHÄNGERMARKT

Regional erfolgt die Marktsegmentierung in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt.

Nordamerika

North America Automotive Trailer Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 9,18 Milliarden US-Dollar, was einem Anteil von 36,42 % entspricht. Es wird erwartet, dass es im Jahr 2026 9,49 Milliarden US-Dollar erreichen wird, was auf ein auf Autobahnen ausgerichtetes Güterverkehrssystem, eine hohe Auslastung im Fernverkehr und einen umfassenden Anhänger-Ersatzteilmarkt zurückzuführen ist. Die US-amerikanischen Fahrzeugzulassungs- und Autobahnstatistiken zeigen sehr große Anhänger- und Kombinationsflotten, die den zwischenstaatlichen Handel unterstützen und regelmäßige Austausch- und Modernisierungszyklen unterstützen. Maßnahmen von OEMs und Zulieferern wie die 2024 Eagle Pass TRU-Montageanlage von Utility Trailer zur Deckung der Nachfrage nach Kühlanhängern zeigen, dass Hersteller ihre Lieferketten lokalisieren und die Kühlkettenkapazität erweitern. Aufgrund dieser strukturellen Merkmale bleibt Nordamerika wertmäßig führend, wobei sich das schrittweise Wachstum auf Kühlcontainer, Telematik und Leichtbaumaterialien konzentriert.

Der US-amerikanische Markt für Autoanhänger verzeichnet ein stetiges Wachstum, das auf eine robuste Wirtschaftstätigkeit, eine Ausweitung der Logistik und des Gütertransports sowie eine steigende Verbrauchernachfrage nach verschiedenen Anhängertypen zurückzuführen ist. Offiziellen Daten des US-Verkehrsministeriums zufolge bedeutete die nordamerikanische Lkw-Fracht im Wert von rund 77,7 Milliarden US-Dollar Anfang 2023 einen Anstieg von 12,7 % gegenüber dem Vorjahr, was auf eine stärkere Nachfrage nach Anhängern zurückzuführen ist. Innovationen wie vernetzte Smart-Trailer mit Echtzeit-Telematik und elektrische Kühleinheiten erfüllen strenge Umweltvorschriften und E-Commerce-Logistikanforderungen. Zusammengenommen verbessern diese Faktoren die betriebliche Effizienz und Nachhaltigkeit. Das Wachstum des US-Marktes, unterstützt durch Infrastrukturinvestitionen und den Ausbau des E-Commerce, treibt den gesamten nordamerikanischen Markt für Autoanhänger erheblich voran und fördert die Einführung von Technologien und die Erweiterung der Flotte.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 7,39 Milliarden US-Dollar aus, was 29,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,86 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wächst aufgrund der schnellen Industrialisierung, der Ausweitung inländischer Logistiknetzwerke und der großen OEM-Größe in China am schnellsten. CIMC Vehicles meldete für 2024 starke Umsätze und stärkte seinen führenden inländischen Sattelaufliegeranteil, was auf enorme Produktionsmengen und steigende Exportaktivitäten zurückzuführen ist. Das Wachstum konzentriert sich auf China und Indien. Die Einführung von Langstreckentransporten, Containerisierung und Kühlketteninvestitionen führen zu einer Ausweitung von Kühlcontainern und mehrachsigen Schwerlastanhängern. OEMs skalieren die Produktion und die Entwicklung lokaler Standards, um die große interne Nachfrage und Exportmärkte zu bedienen, wodurch der asiatisch-pazifische Raum zum wichtigsten Wachstumsmotor für die globale Anhängerindustrie wird.

Europa

Im Jahr 2025 erwirtschaftete Europa 6,57 Milliarden US-Dollar und trug damit 26,05 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 6,77 Milliarden US-Dollar prognostiziert. Europa ist ein hochwertiger Markt, der durch dichte regionale Ströme, strenge Emissions-/Gewichtsvorschriften und eine starke OEM-Konzentration in Deutschland und den umliegenden Ländern gekennzeichnet ist. Standardisierung rund um den 13,6-m-Sattelauflieger und Investitionen in Achs- und Automatisierungskapazitäten verstärken Europas Effizienzorientierung; Beispielsweise weisen die kontinuierlichen Produktionsmeilensteine und Innovationsauszeichnungen von Schmitz Cargobull auf einen starken OEM-F&E- und Fertigungsumfang hin. Elektrifizierung und elektrische TRU-Vorführungen auf der IAA 2024 unterstreichen den Vorstoß in Richtung emissionsarmer Kühlcontainer und energieeffizienter Anhänger. Der europäische Markt ist stabil, innovationsorientiert und auf die Einhaltung gesetzlicher Vorschriften und fortschrittliche Telematik ausgerichtet.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 2,07 Milliarden US-Dollar, was 8,23 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,18 Milliarden US-Dollar erreichen wird. Der Marktanteil im Rest der Welt (Lateinamerika, Naher Osten und Afrika) ist kleiner, aber wichtig für Nischen- und Spezialanhänger im Zusammenhang mit Bergbau, Landwirtschaft und regionalem Handel. Handels- und Zolldaten zeigen steigende Exporte von Anhängern von aufstrebenden Herstellern, und Länder mit großen Infrastrukturprogrammen steigern die Nachfrage nach Tiefladern, Tiefladern und Tankern. Die Akzeptanz ist ungleichmäßig und wird durch die Harmonisierung der Vorschriften und die Finanzierung eingeschränkt, aber der zunehmende Hafendurchsatz und die Warenzyklen führen zu episodischen Anstiegen. Hersteller und Fuhrparks legen für diese Märkte oft Wert auf robuste, kosteneffiziente Designs statt auf Innovationen auf höchstem Niveau.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Bahnbrechende Innovationen und ein starker Kundenstamm machen das Unternehmen zur Herstellung von Nutzfahrzeuganhängern zu einem führenden Akteur

Die Utility Trailer Manufacturing Company gilt als der weltweit größte private Hersteller von Kühlanhängern und als einer der einflussreichsten Marktführer in der Automobilanhängerbranche. Das 1914 gegründete Unternehmen hat sich vor allem aufgrund seiner unermüdlichen Innovation bei Kühlkettentransportlösungen sowie der starken Kundentreue von Logistikdienstleistern, Lebensmittelhändlern und großen Einzelhandelsketten zu einem dominanten globalen Markt entwickelt. Seine Führungsposition beruht auf der Spezialisierung auf Kühlanhänger, die das Rückgrat des Transports verderblicher Waren bilden, einem Segment, das weltweit ein stetiges Wachstum verzeichnet. Das Unternehmen hat kontinuierlich in Forschung und Entwicklung investiert, um leichtere, kraftstoffeffizientere Anhänger aus fortschrittlichen Verbundwerkstoffen zu entwickeln und so die Betriebskosten für Flotten zu senken und die Einhaltung strengerer Umweltstandards sicherzustellen. Darüber hinaus gewährleistet das umfangreiche Händler- und Servicenetzwerk von Utility in ganz Nordamerika und seinen Exportmärkten einen schnellen Kundendienst, ein entscheidender Faktor für die Kundenbindung. In Bezug auf die Produkte stellt Utility ein breites Portfolio her, das den Kühltransporter 3000R, den Trockentransporter 4000D-X Composite und die Pritschen 4000S/4000AE umfasst, die allesamt Maßstäbe in Bezug auf Haltbarkeit, Nutzlastkapazität und Betriebseffizienz setzen. Sein Engagement für Nachhaltigkeit, Produktleistung und ein starker Markenruf haben Utility zum führenden Unternehmen auf dem Weltmarkt gemacht.

Die Wabash National Corporation gehört ebenfalls zu den größten Akteuren auf dem Weltmarkt und zeichnet sich durch umfangreiche Innovationen sowohl bei Trocken- als auch Kühltransporteranhängern und Spezialprodukten ausTankanhänger. Wabash wurde 1985 gegründet und hat sich durch die Pionierarbeit bei fortschrittlicher Verbundtechnologie, Leichtbaumaterialien und aerodynamischen Lösungen, die direkt auf die Bedürfnisse von Flottenbetreibern nach Effizienz und Reduzierung der Gesamtbetriebskosten eingehen, schnell einen Namen gemacht. Sein konsequenter Fokus auf die Integration von Nachhaltigkeit in das Produktdesign hat es dazu gebracht, Flottenbetreiber zu unterstützen, die sich an strenge Emissionsziele anpassen, was ihm einen Vorsprung auf den Märkten für die Einhaltung gesetzlicher Vorschriften verschafft. Das Anhängerportfolio von Wabash umfasst den Trockentransporter-Anhänger DuraPlate, den Kühltransporter ArcticLite sowie eine Vielzahl von Tank- und Tiefladeranhängern, die alle von Logistikgiganten in Nordamerika und darüber hinaus weithin eingesetzt werden. Die Stärke des Unternehmens liegt auch in seiner Fähigkeit, über mehrere Anhängerkategorien hinweg zu diversifizieren und Flotten End-to-End-Lösungen anzubieten, anstatt sich auf eine Nische zu beschränken. Darüber hinaus hat Wabash stark in Digitalisierung, vorausschauende Wartungslösungen und Telematikintegration investiert, um sicherzustellen, dass seine Anhänger die Erwartungen moderner Flotten nicht nur erfüllen, sondern sogar übertreffen. Dieser innovationsgetriebene Ansatz, gepaart mit einer starken Produktionspräsenz und strategischen Akquisitionen, hat Wabash zum zweitgrößten Unternehmen in der globalen Automobilanhängerindustrie gemacht.

LISTE DER WICHTIGSTEN AUTOMOBILBUCHSENUNTERNEHMEN IM PROFIL

- Great Dane LLC (USA)

- Unternehmen zur Herstellung von Nutzfahrzeuganhängern(UNS.)

- Wabash National Corporation (USA)

- Hyundai Translead(Südkorea / USA)

- Schmitz Cargobull AG (Deutschland)

- Krone (Fahrzeugwerk Bernard Krone GmbH) (Deutschland)

- Kogel Trailer GmbH(Deutschland)

- Fliegl Fahrzeugbau GmbH (Deutschland)

- CIMC Vehicles Group Co., Ltd. (China)

- China International Marine Containers (CIMC) (China)

- Tirsan Treyler (Türkei)

- Lecitrailer S.A. (Spanien)

- Faymonville-Gruppe (Belgien/Luxemburg)

- Stoughton Trailers LLC (USA)

- Manac Inc. (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025,Premier Bulk Systems mit Sitz in Gormley, Ontario, eine Tochtergesellschaft der Heniff-Unternehmensfamilie, erwarb Longhorn Transportation mit Sitz in Berry Mills. Premier Bulk Systems betreibt rund 120 Traktoren und 250 Anhänger mit Fachkenntnissen in den Bereichen Chemietransport, Lebensmitteltransport, Bahnumladung, ISO-Depotbetrieb, Gerätewartung, Tankreinigungsdienste und Logistik.

- Im Dezember 2024,das FahrradPersonenkraftwagenund Nutzfahrzeugteilehändler Alliance Automotive hat seiner Flotte 16 neue Don-Bur-Kastenwagen-Hubbodenanhänger hinzugefügt. Die 13,6 m langen Einheiten tragen das Logo „NAPA Auto Parts“, da Alliance Automotive der offizielle Vertriebshändler des amerikanischen Unternehmens im Vereinigten Königreich ist.

- Im März 2024,Das italienische Transportunternehmen LC3 startete den nachhaltigen Kühltransport in Italien mit vollelektrischen Kühlaufliegern von Schmitz Cargobull. Damit bleibt das Unternehmen seinem Ziel treu, seinen Kunden qualitativ hochwertige Transport- und Logistikdienstleistungen anzubieten, die sich durch Sicherheit, Pünktlichkeit und Umweltbewusstsein auszeichnen.

- Im September 2023,ZF stellte auf der NUFAM das Trailer-Elektrifizierungskonzept vorNutzfahrzeugeMesse in Karlsruhe (Deutschland). Die elektrifizierte Anhängerlösung von ZF wird durch die Integration der Elektroachse AxTrax 2 von ZF mit einem modularen Batteriesystemkasten zur Rekuperation und Traktionsunterstützung ermöglicht. Das elektrifizierte Achssystem AxTrax 2 ermöglicht Rekuperation und Traktionsunterstützung, um eine Dauerleistung von bis zu 210 kW und eine Spitzenleistung von 26.000 N·m mit stufenlosem Drehmoment zu liefern.

- Im Juli 2023,Hendrickson brachte seine Luft- und mechanischen Federungen und Achsen für Anhängeranwendungen in Indien auf den Markt. Die Einzelachse ist für den indischen und globalen Markt konzipiert und kann mit jedem mechanischen Luft- und Tandem- oder Tridem-Aufhängungssystem gekoppelt werden, was eine zuverlässige Lösung für verschiedene Anwendungen darstellt. Die Hochleistungs-Luftfederung TA 14 ist für indische Anwendungen unter Berücksichtigung der örtlichen Straßenverhältnisse und der sich verändernden Infrastruktur des Landes konzipiert. Diese Aufhängung ist als Top- und Low-Mount-Variante erhältlich und bietet den Kunden je nach Anwendungsanforderungen zahlreiche Optionen.

BERICHTSBEREICH

Die globale Marktanalyse für Autoanhänger bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anhängertypen, Anzahl der Achsen, Länge, Tonnage und Anwendung. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,95 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Anhängertyp · Low Boy · Flaches Bett · Trockener Lieferwagen · Gekühlt · Tanker Anzahl der Achsen · Einzelachse · Mehrachser Länge · Bis zu 7 m · 7 bis 13,6 m · Mehr als 13,6 m Tonnage · Bis zu 3,5 Tonnen · 3,5 bis 10 Tonnen · Mehr als 10 Tonnen Anwendung · Konstruktion · Industriell · Landwirtschaft · Bergbau · Hafen Nach Region · Nordamerika (nach Anhängertyp, nach Anzahl der Achsen, nach Länge, nach Tonnage, nach Anwendung und nach Land) o USA (nach Anhängertyp) o Kanada (nach Anhängertyp) o Mexiko (nach Anhängertyp) · Europa (nach Anhängertyp, nach Anzahl der Achsen, nach Länge, nach Tonnage, nach Anwendung und nach Land) o Deutschland (nach Anhängertyp) o Frankreich (nach Anhängertyp) o Großbritannien (nach Anhängertyp) o Restliches Europa (nach Anhängertyp) · Asien-Pazifik (nach Anhängertyp, nach Anzahl der Achsen, nach Länge, nach Tonnage, nach Anwendung und nach Land) o China (nach Anhängertyp) o Indien (nach Anhängertyp) o Japan (nach Anhängertyp) o Südkorea (nach Anhängertyp) o Rest des asiatisch-pazifischen Raums (nach Anhängertyp) o Rest der Welt (nach Anhängertyp, nach Anzahl der Achsen, nach Länge, nach Tonnage und nach Anwendung) |

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 ein Volumen von 35,86 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,95 % wächst.

Der Anstieg des E-Commerce und des Omnichannel-Einzelhandels treibt das Marktwachstum voran.

Nordamerika war im Jahr 2025 Marktführer.

Der Marktanteil Nordamerikas betrug im Jahr 2025 9,18 Milliarden US-Dollar.

Great Dane LLC, Utility Trailer Manufacturing Company, Wabash National Corporation, Hyundai Translead und Schmitz Cargobull AG sind einige der wichtigsten Akteure auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf