Marktgröße, Anteil und Branchenanalyse für Kfz-Getriebe, nach Getriebetyp (Schaltgetriebe (MT), intelligentes Schaltgetriebe (IMT), automatisiertes Schaltgetriebe (AMT), Automatikgetriebe (AT), stufenloses Getriebe (CVT) und Doppelkupplungsgetriebe (DCT)), nach Kraftstofftyp (IC, HEV und BEV), nach Fahrzeugtyp (Fließheck/Limousine, SUVs, LCV und HCV) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

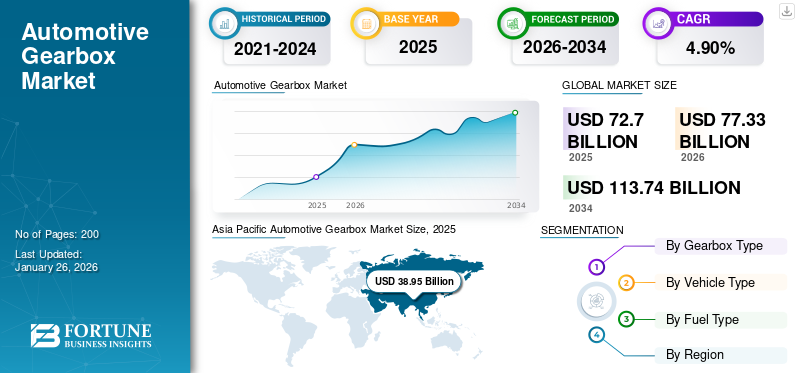

Die globale Marktgröße für Automobilgetriebe wurde im Jahr 2025 auf 72,70 Milliarden US-Dollar geschätzt und wird voraussichtlich von 77,33 Milliarden US-Dollar im Jahr 2026 auf 113,74 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,90 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Kfz-Getriebe mit einem Marktanteil von 53,57 % im Jahr 2025. Der Markt für Kfz-Getriebe in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 13,36 Milliarden US-Dollar erreichen

Ein Kfz-Getriebe ist eine mechanische Komponente, die die Kraft vom Motor auf die Räder überträgt und es so Fahrzeugen ermöglicht, Geschwindigkeit und Richtung zu ändern. Es besteht aus Zahnrädern, Wellen und Kupplungen, die die Übertragung von Drehmomenten in unterschiedlichen Übersetzungsverhältnissen ermöglichen. Der Weltmarkt verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Fahrzeugproduktion, technologische Fortschritte und die wachsende Nachfrage nach Automatikgetrieben. Wichtige Akteure wie die ZF Friedrichshafen AG und Aisin Seiki Co., Ltd. dominieren den Markt mit ihren innovativen Getriebelösungen für vielfältige Automobilbedürfnisse.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den weltweiten Marktanteil von Automobilgetrieben und führte zu Störungen in den Lieferketten, Produktionsabläufen und der Verbrauchernachfrage. Lockdowns und wirtschaftliche Unsicherheiten führten zu einem Rückgang der Fahrzeugproduktion und des Fahrzeugabsatzes, was sich auf die Umsätze der Getriebehersteller auswirkte. Mit der Wiederaufnahme der wirtschaftlichen Aktivitäten und der Wiederbelebung der Automobilnachfrage wird jedoch mit einer allmählichen Erholung des Marktes gerechnet, wobei ein erneuter Fokus auf Innovation und Nachhaltigkeit das künftige Wachstum vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automobilgetriebe

Steigende Verbrauchernachfrage nach Elektrofahrzeugen, staatlichen Anreizen und Umweltbewusstsein ist ein anhaltender Trend auf dem Markt.

Elektrische Übertragungssysteme, darunter Ein-Gang-Getriebe und Direktantriebssysteme, gewinnen aufgrund ihrer Effizienz, Einfachheit und Eignung für elektrische Antriebsstränge immer mehr an Bedeutung. Im Jahr 2023Elektrofahrzeuge (EVs)werden voraussichtlich ihren Wachstumskurs fortsetzen und die Umsätze weltweit neue Höhen erreichen. Branchenquellen wie Berichten der Automobilindustrie und Ankündigungen großer Automobilhersteller zufolge wird der Verkauf von Elektrofahrzeugen voraussichtlich erheblich steigen, was auf technologische Fortschritte, staatliche Anreize und ein wachsendes Umweltbewusstsein der Verbraucher zurückzuführen ist.

Der Aufstieg von Elektrofahrzeugen geht mit einem Wandel hin zu innovativen Getriebetechnologien einher, die für elektrische Antriebsstränge optimiert sind. Große Automobilhersteller investieren stark in die Entwicklung fortschrittlicher Getriebesysteme, die speziell auf Elektrofahrzeuge zugeschnitten sind, darunter Mehrganggetriebe und integrierte Gangschalt-Motoreinheiten. Diese Getriebelösungen zielen darauf ab, die Effizienz, Reichweite und Gesamtleistung von Elektrofahrzeugen zu verbessern und dabei wichtige Herausforderungen wie die Optimierung der Leistungsabgabe und das Wärmemanagement anzugehen.

Ein weiterer bemerkenswerter Trend auf dem Markt ist die steigende Nachfrage nach automatisierten Schaltgetrieben (AMTs) und Doppelkupplungsgetrieben (DCTs), insbesondere in Personenkraftwagen. AMTs und DCTs bieten ein Gleichgewicht zwischen dem Komfort von Automatikgetrieben und der Kraftstoffeffizienz von Handschaltgetrieben und sprechen Verbraucher an, die ein besseres Fahrerlebnis ohne Kompromisse bei der Effizienz suchen. Branchenprognosen deuten auf ein stetiges Wachstum der Einführung von AMTs und DCTs in Personenkraftwagen hin, unterstützt durch Fortschritte bei Getriebesteuerungssystemen und eine Verlagerung der Präferenzen hin zu halbautomatischen Getriebeoptionen.

Der globale Markt ist durch die zunehmende Einführung elektrischer Übertragungssysteme und Fortschritte bei automatisierten und halbautomatischen Übertragungstechnologien gekennzeichnet. Darüber hinaus sind in allen Fahrzeugsegmenten laufende Bemühungen zur Verbesserung der Effizienz und Nachhaltigkeit erkennbar, insbesondere imPersonenkraftwagenSegment. Diese Trends spiegeln die Reaktion der Branche auf sich verändernde Verbraucherpräferenzen, regulatorische Anforderungen und technologische Fortschritte wider und prägen die Zukunft der Automobilgetriebesysteme weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Kfz-Getriebemarkt

Steigende Akzeptanz von Elektrofahrzeugen mit fortschrittlichen Übertragungssystemen treibt das Marktwachstum voran

Weltweit investieren Automobilhersteller zunehmend in die Entwicklung und Produktion von Elektrofahrzeugen, um von diesem wachsenden Markt zu profitieren. Der Aufstieg von Elektrofahrzeugen wurde durch verschiedene Faktoren vorangetrieben, darunter Umweltbedenken, staatliche Vorschriften zur Förderung sauberer Energie und Fortschritte in der Batterietechnologie, die die Reichweite und Leistung von Elektrofahrzeugen erheblich verbessert haben. Diese technologischen Fortschritte bei Getriebesystemen erfüllen die besonderen Anforderungen elektrischer Antriebsstränge.

Im Bereich der Elektrofahrzeuge spielen Getriebesysteme eine entscheidende Rolle bei der Optimierung von Leistung, Effizienz und Fahrdynamik. Im Gegensatz zu herkömmlichen Fahrzeugen mit Verbrennungsmotor, die auf Mehrganggetriebe angewiesen sind, um die Leistung auf die Räder zu übertragen, verfügen Elektrofahrzeuge aufgrund des hohen Drehmoments und des breiten Leistungsbands typischerweise über Einganggetriebe oder DirektantriebssystemeElektromotoren. Mit der Weiterentwicklung der Elektrofahrzeugtechnologie und der Einführung anspruchsvollerer Antriebsstränge besteht ein wachsender Bedarf an fortschrittlichen Getriebelösungen zur Steigerung der Effizienz, zur Vergrößerung der Reichweite und zur Verbesserung des gesamten Fahrerlebnisses. Dies hat zur Entwicklung innovativer Getriebetechnologien geführt, die speziell auf Elektrofahrzeuge zugeschnitten sind.

Ein bemerkenswerter Trend auf dem Getriebemarkt für Elektrofahrzeuge ist das Aufkommen von Mehrganggetrieben, die auf maximale Effizienz und Leistung ausgelegt sind. Während Ein-Gang-Getriebe für viele Elektrofahrzeuge ausreichend sind, insbesondere für solche mit kleineren Motoren oder für den städtischen Einsatz, bieten Mehr-Gang-Getriebe mehrere Vorteile, darunter verbesserte Beschleunigung, höhere Höchstgeschwindigkeiten und verbesserte Energieeffizienz. Fortschritte in der Materialwissenschaft, wie etwa leichte Materialien und fortschrittliche Verbundwerkstoffe, haben die Entwicklung kompakter und leichter Getriebekonstruktionen ermöglicht, die Energieverluste minimieren und die Gesamteffizienz des Fahrzeugs maximieren. Die zunehmende Verbreitung von Elektrofahrzeugen in verschiedenen Segmenten, darunter Personenkraftwagen, Nutzfahrzeuge und öffentliche Verkehrsmittel, treibt die Nachfrage nach Getriebelösungen für Elektrofahrzeuge weltweit voran. Da Automobilhersteller ihre Elektrofahrzeugportfolios weiter ausbauen und Regierungen strengere Emissionsvorschriften einführen, wird erwartet, dass die Nachfrage nach effizienten und zuverlässigen Getriebesystemen für Elektrofahrzeuge in den kommenden Jahren stark ansteigen wird.

Die wachsende Nachfrage nach Elektrofahrzeugen und der Bedarf an fortschrittlichen, auf Elektroantriebe zugeschnittenen Getriebesystemen treiben das Marktwachstum erheblich voran. Aufgrund fortlaufender technologischer Innovationen und zunehmender Investitionen in die Entwicklung von Elektrofahrzeugen wird die Nachfrage nach Getriebelösungen für Elektrofahrzeuge in absehbarer Zukunft stark wachsen.

EINHALTENDE FAKTOREN

Knappheit und Volatilität bei der Versorgung mit wichtigen Rohstoffen, die für die Getriebeherstellung unerlässlich sind, können das Marktwachstum behindern.

In den letzten Jahren war die Automobilindustrie aufgrund verschiedener Faktoren, darunter geopolitische Spannungen, Handelsstreitigkeiten und die COVID-19-Pandemie, mit erheblichen Störungen in der Lieferkette konfrontiert. Diese Störungen haben zu Engpässen und Preisschwankungen bei kritischen Rohstoffen wie Stahl, Aluminium und Seltenerdmetallen geführt, die wichtige Komponenten in der Getriebeproduktion sind.

Die Automobilindustrie kämpft weiterhin mit Herausforderungen in der Lieferkette, die auf geopolitische Spannungen und Handelskonflikte zurückzuführen sind. Beispielsweise werden Zölle auf Stahl undAluminiumImporte aus großen Automobilherstellerländern haben die Versorgung mit diesen wichtigen Materialien unterbrochen, was zu erhöhten Produktionskosten und Ineffizienzen in der Lieferkette geführt hat. Darüber hinaus hat die anhaltende weltweite Halbleiterknappheit, die durch die Pandemie noch verschärft wurde, Auswirkungen auf die Produktion elektronischer Komponenten, die in modernen Getriebesystemen verwendet werden, und eine weitere Belastung der Automobillieferkette.

Darüber hinaus erhöht die Volatilität der Rohstoffpreise die Unsicherheit bei der Produktionsplanung und dem Kostenmanagement für Getriebehersteller. Schwankungen der Rohstoffpreise können erhebliche Auswirkungen auf die Herstellungskosten, die Gewinnmargen und die allgemeine Wettbewerbsfähigkeit auf dem Markt haben. Infolgedessen stehen Getriebehersteller möglicherweise vor der Herausforderung, angesichts unvorhersehbarer Rohstoffkosten stabile Preisstrategien und Rentabilität aufrechtzuerhalten.

Darüber hinaus bergen die Knappheit und Volatilität der Rohstoffversorgung das Risiko von Produktionsverzögerungen und -unterbrechungen für Automobilhersteller, was zu potenziellen Rückschlägen bei den Fahrzeugproduktionsplänen und Lieferfristen führen kann. Diese Störungen können sich auf die gesamte Automobillieferkette auswirken, sich auf Zulieferer, Händler und Händler auswirken und sich letztendlich auf die Gesamtleistung des Marktes auswirken.

Die anhaltende Knappheit und Volatilität bei der Versorgung mit wichtigen Rohstoffen stellt einen erheblichen hemmenden Faktor für den Weltmarkt dar. Geopolitische Spannungen, Handelskonflikte und Unterbrechungen der Lieferkette unterstreichen die Notwendigkeit von Diversifizierung, Widerstandsfähigkeit und strategischen Beschaffungsstrategien für Getriebehersteller und Automobilakteure. Die Bewältigung dieser Herausforderungen erfordert gemeinsame Anstrengungen in der gesamten Branche, um Risiken zu mindern, die Transparenz der Lieferkette zu verbessern und ein stabileres und nachhaltigeres Betriebsumfeld für den Markt zu fördern.

Marktsegmentierungsanalyse für Kfz-Getriebe

Durch Getriebetypanalyse

Erhöhte Bevorzugung der Verbraucher gegenüber Fahrzeugen mit sanfterem Fahrerlebnis, was zu deren Ausweitung beiträgt

Basierend auf dem Getriebetyp ist der Markt in Schaltgetriebe (MT), Intelligente Schaltgetriebe (IMT), Automatisierte Schaltgetriebe (AMT), Automatikgetriebe (AT), Stufenlose Getriebe (CVT) und Doppelkupplungsgetriebe (DCT) unterteilt.

Das Segment der Automatikgetriebe (AT) dominierte den Markt nach Getriebetyp und machte im Jahr 2026 37,57 % des Weltmarktanteils aus. Der größte Marktanteil von Automatikgetriebesystemen ist auf die steigende Nachfrage nach einem sanfteren und problemloseren Fahrerlebnis zurückzuführen.

Knapp dahinter dürfte das Segment der Doppelkupplungsgetriebe (DCT) mit der zweithöchsten Wachstumsrate wachsen. Dieses Wachstum wird durch die kontinuierlichen Bemühungen der großen Automobilhersteller vorangetrieben, das Fahrverhalten und die Kraftstoffeffizienz der Fahrzeuge zu verbessern. Zu diesen Bemühungen gehört die Förderung der DCT-Getriebetechnologie für Fahrzeuge der nächsten Generation mit dem Ziel, den Kraftstoffverbrauch zu senken und den CO2-Ausstoß zu reduzieren.

Systeme mit stufenlosem Getriebe (CVT), intelligentem Schaltgetriebe (IMT), automatisiertem Schaltgetriebe (AMT) und Schaltgetriebe (MT) halten ebenfalls einen bedeutenden Marktanteil und werden voraussichtlich stetig wachsen. Dieses Wachstum ist auf die Präferenzen der Verbraucher für verschiedene Übertragungssysteme zurückzuführen, die auf individuelle Bedürfnisse zugeschnitten sind.

Durch Kraftstofftypanalyse

Eine höhere Verbraucherpräferenz aufgrund der Erschwinglichkeit und Verfügbarkeit konventioneller Fahrzeuge trieb die Marktnachfrage nach dem ICE-Segment voran

Basierend auf der Kraftstoffart ist der Markt in ICE, HEV und BEV unterteilt.

Das ICE-Segment wird im Jahr 2026 voraussichtlich 73,99 % des Weltmarktanteils erreichen und seine Dominanz im Prognosezeitraum voraussichtlich beibehalten. Dieser Nachfrageanstieg hängt mit seiner zunehmenden Beliebtheit bei Personenkraftwagen und leichten Nutzfahrzeugen aufgrund seiner inhärenten Vorteile zusammen. Ursprünglich auf Fahrzeuge mit Verbrennungsmotor (ICE) zugeschnitten, um die Motoreffizienz und das Leistungs-Geschwindigkeits-Verhältnis zu optimieren, hat sich diese Technologie erheblich ausgereift und trägt zum größeren Marktanteil von ICE im Vergleich zu anderen Kraftstoffarten bei.

Für das BEV-Segment wird ein deutliches Wachstum prognostiziert, angetrieben durch fortlaufende Innovationen bei Elektrifizierungssystemen und die Integration elektrischer Antriebsstrangübertragungssysteme in kommende EV-Modelle.

Es wird prognostiziert, dass das Hybrid-Elektrofahrzeug (HEV) und das Plug-in-Hybrid-Elektrofahrzeug, das ebenfalls in diesem Segment enthalten ist, erheblich wachsen wird, angetrieben durch die zunehmende Einführung von Fahrzeugen mit Hybridtechnologie in verschiedenen Regionen im Zuge des Übergangs zur Elektrifizierung.

Nach Fahrzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Attraktivität von SUVs aufgrund ihrer vielseitigen Einsatzmöglichkeiten macht sie zur dominierenden Kraft auf dem Markt.

Nach Fahrzeugtyp wird der Markt in Schrägheck/Limousine, SUV, LCV und HCV unterteilt.

Das SUV-Segment wird voraussichtlich nach Fahrzeugtyp wachsen und im Jahr 2026 einen Marktanteil von 51,50 % erreichen, unterstützt durch die starke weltweite Nachfrage nach Sport Utility Vehicles. SUVs verzeichneten einen deutlichen Anstieg der weltweiten Nachfrage und wurden aufgrund ihrer Vielseitigkeit, ihres Platzangebots und ihrer wahrgenommenen Sicherheit zu einer bevorzugten Wahl für Verbraucher. Führende Verkaufsmodelle im Jahr 2024, wie der Toyota RAV4 und der Ford Explorer, werden durch die zunehmende Präferenz der Verbraucher für größere Fahrzeuge und eine verbesserte Kraftstoffeffizienz angetrieben.

Der steigende Trend auf dem Weltmarkt für Schrägheckmodelle und Limousinen wird auf deren Erschwinglichkeit, Manövrierfähigkeit in städtischen Gebieten und verbesserte Kraftstoffeffizienz zurückgeführt. Ihre anhaltende Attraktivität im Jahr 2023 zeigt, dass das Interesse der Verbraucher an praktischen und wirtschaftlichen Transportlösungen groß ist.

Leichte Nutzfahrzeuge (LCVs) spielen eine wichtige Rolle in der Logistik und im Transportwesen verschiedener Branchen, was zu ihrer wachsenden Bedeutung im globalen Marktwachstum für Automobilgetriebe führt. Im Jahr 2023 wird die Nachfrage nach leichten Nutzfahrzeugen durch zunehmende Handelsaktivitäten und Infrastrukturentwicklungen, insbesondere in Schwellenländern, angetrieben.

Schwere Nutzfahrzeuge (HCVs) bleiben für den Güterverkehr, den Bau und die Infrastrukturentwicklung unverzichtbar und tragen zu ihrem Marktwachstum bei.

REGIONALE EINBLICKE

Basierend auf der geografischen Lage wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Asia Pacific Automotive Gearbox Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 38,95 Milliarden US-Dollar, was 53,57 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 41,66 Milliarden US-Dollar erreichen. Der Markt für Kfz-Getriebe im asiatisch-pazifischen Raum wächst aufgrund der boomenden Automobilindustrie, insbesondere in Ländern wie China und Indien. Die gesteigerte Fahrzeugproduktion gepaart mit der steigenden Verbraucherpräferenz für Automatikgetriebe und stufenlose Getriebe (CVTs) treibt das Marktwachstum voran und macht es zur dominierenden und am schnellsten wachsenden Region auf dem Markt. Darüber hinaus steigern Fortschritte in der Elektrofahrzeugtechnologie die Nachfrage nach speziellen Getriebelösungen, die auf Elektroantriebsstränge zugeschnitten sind. Der japanische Markt soll bis 2026 ein Volumen von 6,50 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 24,34 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,63 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 10,88 Milliarden US-Dollar aus, was 14,96 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 11,53 Milliarden US-Dollar erreichen. Der europäische Markt erlebt ein Wachstum, das durch den Übergang zu Elektrofahrzeugen (EVs) und die Nachfrage nach effizienteren Übertragungssystemen zur Maximierung der EV-Leistung angetrieben wird. Darüber hinaus fördert der Fokus auf die Reduzierung der CO2-Emissionen die Entwicklung von Getriebelösungen, die die Effizienz und Nachhaltigkeit von Fahrzeugen verbessern. Der britische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 2,13 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 18,37 Milliarden US-Dollar und trug damit 25,27 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 19,42 Milliarden US-Dollar prognostiziert. In Nordamerika wächst der Markt, angetrieben durch Faktoren wie technologische Fortschritte, zunehmende Fahrzeugproduktion und steigende Verbrauchernachfrage nach Fahrzeugen, die mit fortschrittlichen Getriebesystemen wie Automatik- und Doppelkupplungsgetrieben für ein reibungsloseres Fahrerlebnis ausgestattet sind. Der US-Markt wird bis 2026 voraussichtlich 10,39 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 4,51 Milliarden US-Dollar geschätzt und machte 6,21 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4,72 Milliarden US-Dollar erreichen. Im Rest der Welt steigt die Nachfrage nach zuverlässigen Übertragungssystemen, insbesondere inNutzfahrzeugefür Transport und Logistik eingesetzt, trägt zur Marktexpansion bei. Darüber hinaus erhöht die Einführung von Elektro- und Hybridfahrzeugen in diesen Regionen den Bedarf an fortschrittlichen Getriebetechnologien zur Unterstützung von Elektrifizierungsinitiativen.

WICHTIGSTE INDUSTRIE-AKTEURE

Innovation, vielfältiges Produktportfolio, Qualität und Zuverlässigkeit machen die ZF Friedrichshafen AG zu einem führenden Anbieter

ZF ist ein weltweit führender Zulieferer von Automobilkomponenten und -systemen, der für seine innovativen Getriebelösungen bekannt ist. Die Marktführerschaft von ZF beruht auf umfassender Erfahrung, technologischem Know-how und Qualitätsbewusstsein. Das Unternehmen bietet eine umfassende Palette an Getriebeoptionen an, darunter Schalt-, Automatik- und Doppelkupplungsgetriebe, die auf verschiedene Fahrzeugtypen und Fahrpräferenzen zugeschnitten sind. Getriebe von ZF sind für ihre Effizienz, Langlebigkeit und Leistung bekannt und daher die erste Wahl für Automobilhersteller weltweit. Mit einem Fokus auf Innovation und Nachhaltigkeit setzt ZF weiterhin Branchenstandards, treibt Fortschritte in der Automobilgetriebetechnologie voran und behauptet seine Position als Marktführer.

Die zunehmenden Bemühungen des Unternehmens um Partnerschaften und Akquisitionen verschaffen dem Unternehmen einen Wettbewerbsvorteil auf dem Markt und verbessern und erweitern kontinuierlich sein Produktportfolio. Darüber hinaus erhalten wichtige Akteure der Automobilindustrie starke finanzielle Unterstützung für eine schnelle Expansion. Diese Faktoren tragen unter anderem zu ihrer dominanten Stellung auf dem Markt für Automobilgetriebe bei.

Auch andere bedeutende Akteure wie Allison Transmission, Eaton AG und Schaeffler AG setzen auf Partnerschaften und den Einsatz neuer Technologien, um ihre Marktposition zu behaupten.

Liste der führenden Hersteller von Automobilgetrieben:

- ZF Friedrichshafen AG(Deutschland)

- Aisin Seiki Co., Ltd. (Japan)

- Allison Transmission (USA)

- Eaton Corporation plc(Irland)

- BorgWarner Inc. (USA)

- Schaeffler AG(Deutschland)

- Magna International Inc. (Kanada)

- GKN Automotive Limited (Großbritannien)

- Voith-Gruppe (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024- Stellantis stellte sein neues elektrifiziertes Doppelkupplungsgetriebe (eDCT) im Mirafiori Automotive Park in Italien vor. Das Unternehmen plante außerdem eine Investition von rund 267 Millionen US-Dollar in den Standort und die italienische Automobilindustrie, um den Mirafiori Automotive Park 2030 zu schaffen.

- Februar 2024-Magna hat mit einem nordamerikanischen OEM einen Vertrag über die Lieferung eines speziellen primären E-Heckantriebssystems für eine seiner High-End-Nischenfahrzeugplattformen abgeschlossen. Das E-Antriebssystem, eine Variante des 800-V-eDS Duo von Magna, liefert Leistung und Leistung von bis zu 726 kW und 8.000 Nm und integriert zwei E-Motoren, zwei Wechselrichter und zwei Getriebe.

- Oktober 2023-Auf der Busworld Europe in Belgien stellte Allison Transmission seine neueste Innovation vor, den eGen PowerE-Achse. In Zusammenarbeit mit Anadolu Isuzu integrierte das Unternehmen den hochmodernen 85S eGen Power in einen kompakten, vollelektrischen 8-Meter-Midibus. Dieses E-Achsen-Angebot richtet sich speziell an Midi-Busse und kleine Lkw-Anwendungen, die ein geringeres zulässiges Gesamtachsgewicht von 8,5 Tonnen erfordern.

- April 2023:Die Volkswagen AG kündigte die Einführung eines Schaltgetriebes für die neu eingeführten GT Plus-Editionen des Unternehmens für die indischen Automobilmärkte an. Die beiden Modelle Virtus GT Plus und Tiagun GT Plus werden über ein 6-Gang-Schaltgetriebe verfügen.

- Januar 2023- Tata AutoComp investierte rund 50 Millionen US-Dollar in ein Doppelkupplungsgetriebewerk in Chakan. Ziel dieser Investition war es, der wachsenden Nachfrage nach Autos mit Automatikgetriebe in Indien gerecht zu werden. Mit einem neuen Werk mit einer anfänglichen Produktionskapazität von 100.000 Einheiten wollte sich Tata AutoComp einen Vorsprung als Erstanbieter am Markt verschaffen.

BERICHTSBEREICH

Der globale Marktübersichtsbericht für Kfz-Getriebe bietet eine detaillierte Marktanalyse mit Schwerpunkt auf entscheidenden Aspekten wie führenden Unternehmen, Servicetypen und Produktanwendungen. Darüber hinaus bietet der Marktforschungsbericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,90 % (2026–2034) |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Getriebetyp

|

|

Nach Kraftstoffart

|

|

|

Nach Fahrzeugtyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 72,70 Milliarden US-Dollar geschätzt wurde und voraussichtlich von 77,33 Milliarden US-Dollar im Jahr 2026 auf 113,74 Milliarden US-Dollar im Jahr 2034 wachsen wird.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 38,95 Milliarden US-Dollar.

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 4,90 % wachsen und im Prognosezeitraum ein stetiges Wachstum verzeichnen.

Der ICE-Typ unter dem Kraftstofftyp-Segment ist das führende Segment in diesem Markt.

Die zunehmende Verbreitung von Elektrofahrzeugen mit erweiterten Funktionen ist ein Schlüsselfaktor für das Marktwachstum.

Robert Bosch ist der führende Player auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf