Marktgröße, Anteil und Branchenanalyse für Kfz-Achsen, nach Anwendungstyp (Vorderachse und Hinterachse), nach Achstyp (Antriebsachse, Totachse und Hubachse), nach Fahrzeugtyp (Pkw, leichtes Nutzfahrzeug und schweres Nutzfahrzeug) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Kfz-Achsen

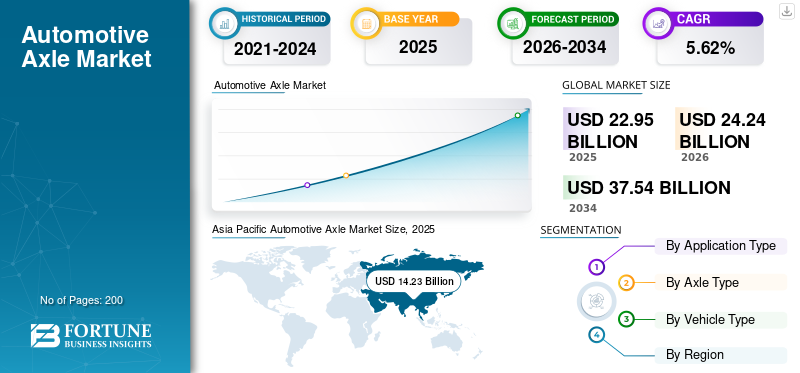

Die weltweite Marktgröße für Kfz-Achsen wurde im Jahr 2025 auf 22,95 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 24,24 Milliarden US-Dollar im Jahr 2026 auf 37,54 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,62 % aufweist. Der asiatisch-pazifische Raum dominierte den Automobilachsenmarkt mit einem Anteil von 52,33 % im Jahr 2025.

Das Wachstum wird auf Faktoren wie die zunehmende Fahrzeugproduktion, die Nachfrage nach kraftstoffeffizienten und elektrischen Fahrzeugen sowie die zunehmende Konzentration auf Sicherheits- und Stabilitätssysteme weltweit zurückgeführt. Hinzu kommen das Wachstum im Nutzfahrzeugbereich, eine verbesserte Straßeninfrastruktur und der Trend zu leichten und langlebigen Materialien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Automobilachsen

- Marktgröße 2025: 22,95 Milliarden US-Dollar

- Marktgröße 2026: 24,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,54 Milliarden US-Dollar

- CAGR: 5,62 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kfz-Achsenmarkt mit einem Anteil von 52,33 % im Jahr 2025.

- Es wird erwartet, dass das Antriebsachsensegment im Prognosezeitraum den größten Marktanteil halten wird.

- Der Bereich Vorderachse erfreut sich aufgrund seines umfangreichen Einsatzes in Pkw einer starken Nachfrage.

Asien-Pazifik

Der Asien-Pazifik-Raum erreichte im Jahr 2025 14,23 Milliarden US-Dollar, angetrieben durch die zunehmende Urbanisierung und die wachsende Nachfrage nach Personen- und Nutzfahrzeugen.

Nordamerika

Nordamerika dürfte aufgrund von Investitionen in Automobiltechnologien und der Präsenz wichtiger Marktteilnehmer ein bemerkenswertes Wachstum verzeichnen.

Europa

Für Europa wird ein stetiges Wachstum prognostiziert, das durch Fortschritte in der Fahrzeugtechnologie und eine steigende Nachfrage nach effizienten Komponenten unterstützt wird.

UNS.

Der Markt soll bis 2027 ein Volumen von 5,80 Milliarden US-Dollar erreichen, unterstützt durch steigende Fahrzeugproduktion und Technologieinvestitionen.

Japan

Die wachsende Nachfrage nach kraftstoffeffizienten Fahrzeugen und fortschrittlichen Antriebssystemen unterstützt die Marktexpansion.

Mehr lesen

Markttrends für Automobilachsen

Allianzen zwischen Rohstofflieferanten und Marktteilnehmern zur Steigerung des Wachstums

Um der steigenden Nachfrage der Automobilhersteller gerecht zu werden, gehen die Automobilachsenhersteller strategische Allianzen mit Rohstofflieferanten wie Aluminium, Stahl und Fertigungsausrüstungsanbietern ein. Darüber hinaus zeichnet sich auch ein Trend zur Konstruktion und Entwicklung von Propellerwellen ab, die kostengünstig und leicht sind. Infolgedessen tendieren Zulieferer zunehmend dazu, leichte Materialien wie zKohlefaserAufgrund ihrer vorteilhaften Eigenschaften, einschließlich Korrosionsbeständigkeit, hohem Festigkeits-Gewichts-Verhältnis und verbesserter Bearbeitbarkeit, werden sie als Ersatz für Metalle zur Herstellung von Achsantriebskomponenten eingesetzt. Beispielsweise investierte Meritor Inc., ein in den USA ansässiger Achsenhersteller, 36,5 Millionen US-Dollar in die Erweiterung seiner Montagelinie in Indien. Es wird erwartet, dass diese Entwicklung in den kommenden Jahren Chancen für das Marktwachstum schaffen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Zunehmende Einführung von Nutzfahrzeugen in Entwicklungsländern zur Ankurbelung des Marktes

Einer der Haupttreiber für das Wachstum des Kfz-Achsenmarktes ist die steigende Nachfrage nach SchwerlastfahrzeugenNutzfahrzeugeaus Entwicklungsländern wie China, Indien und anderen. Der Bedarf an schweren Hebevorgängen steigt, da diese Arbeiten von schweren Nutzfahrzeugen ausgeführt werden, in denen Liftachsen eingebaut sind. Diese Schlüsselfaktoren tragen zum steigenden Absatz von Nutzfahrzeugen in Industrie- und Entwicklungsländern bei. Es wird erwartet, dass Entwicklungsländer wie Indien, die ein erhebliches BIP-Wachstum verzeichnen, die Nachfrage nach Automobilkomponenten ankurbeln werden. Das rasante Wachstum der Nachfrage nach Nutzfahrzeugen wird letztlich auch die Nachfrage nach Automobilachsen erhöhen.

Rasantes Wachstum beim Verkauf von Hybrid- und Elektrofahrzeugen soll das Wachstum vorantreiben

Rasantes Wachstum beim Verkauf von Hybrid- undElektrofahrzeugewird voraussichtlich das Wachstum des Marktes im Prognosezeitraum mit einem erheblichen CAGR ankurbeln, da die Regierungen die Bedeutung der Reduzierung der CO2-Emissionen im Transportsektor erkennen. Darüber hinaus werden Initiativen wie die Electric Vehicles Initiative (EVI), ein regierungsübergreifendes politisches Forum zur Beschleunigung der weltweiten Einführung und Einführung von Elektrofahrzeugen, ebenfalls zur Expansion dieses Marktes beitragen. Initiativen dieser Art haben zum Wachstum des Marktes für Elektro- und Hybridfahrzeuge beigetragen, was wiederum voraussichtlich im Prognosezeitraum den Markt für Automobilachsen ankurbeln wird.

Auch in Elektrofahrzeugen werden zunehmend Leichtbauachsen eingesetzt, da diese Fahrzeuge zur Verbesserung der Effizienz auf Leichtbau ausgelegt sind. Verschiedene technologische Entwicklungen und der zunehmende Einsatz von Verbundwerkstoffen in Achsen zur Gewichtsreduzierung von Elektro- und Hybridfahrzeugen vergrößern den Markt weiter. Nach Angaben der Internationalen Energieagentur (IEA) beispielsweise überstieg der weltweite Absatz von Elektroautos im Jahr 2019 2,1 Millionen, übertraf damit den Rekordwert von 2018 und erhöhte den Bestand an Elektrofahrzeugen auf 7,2 Millionen. Elektrofahrzeuge machten im Jahr 2019 2,6 % der weltweiten Autoverkäufe und etwa 1 % des weltweiten Autobestands aus, was einem Anstieg von 40 % gegenüber dem Vorjahr entspricht.

EINHALTENDE FAKTOREN

Hohe Wartungs- und Betriebskosten behindern das Marktwachstum

Schwankende Rohstoffpreise sind eines der größten Hemmnisse für Automobilachsenanbieter. Sich schnell ändernde Preise für Rohstoffe wie Stahl, Aluminium und Kupfer wirken sich negativ auf die Gewinnmargen und Umsätze der Achsenanbieter aus. Die meisten der weltweit führenden Automobilunternehmen beziehen 30 bis 60 % ihrer Autokomponenten, einschließlich Modulen und Unterbaugruppen, aus China. Aufgrund der Auswirkungen von COVID-19 kam es jedoch zu zahlreichen Störungen in den Lieferketten, die sich stark auf die Automobilzulieferindustrie ausgewirkt haben.

Ein weiteres wichtiges Hemmnis für den Weltmarkt sind die hohen Kosten für Automobilachsen. Darüber hinaus verursachen die technologisch fortschrittlichen und leichten Achsen hohe Anschaffungs- und Wartungskosten. Diese Faktoren dürften das Wachstum des Marktes im Prognosezeitraum behindern. Nach Angaben des New Yorker Beratungsunternehmens AlixPartners lagen beispielsweise im August 2018 die durchschnittlichen Rohstoffkosten für in Nordamerika hergestellte Fahrzeuge bei 2.000 US-Dollar pro Fahrzeug, was einem Anstieg von 221 US-Dollar gegenüber dem Vorjahreszeitraum entspricht. Darüber hinaus gab Ford-Chef Jim Hackett im September 2018 zu, dass die Zölle sein Unternehmen Gewinne in Höhe von einer Milliarde US-Dollar kosten. General Motors gab im Juli 2018 außerdem bekannt, dass die Warenkosten im zweiten Quartal um 300 Millionen US-Dollar höher waren als im gleichen Zeitraum des Vorjahres. Dies impliziert, dass die Rohstoffkosten extrem schwanken, was das Marktwachstum behindern kann.

Segmentierungsanalyse

Nach Anwendungstypanalyse

Vorderachssegment wächst rasant

Je nach Anwendungstyp wird der Markt in Vorderachse und Hinterachse unterteilt. Es wird erwartet, dass die steigende Nachfrage nach Komfort, Sicherheit und leichten, kraftstoffeffizienten Autoteilen die Akzeptanz steigern wirdzusammengesetztBei der Entwicklung der Hinterachse haben wir auf Materialien und stabilere Komponenten geachtet.

Aufgrund der geringeren Komplexität der wirtschaftlichen Montageanforderungen wird die Vorderachse überwiegend in Personenkraftwagen eingesetzt. Es wird erwartet, dass diese Parameter das Wachstum des Marktes in den kommenden Jahren ankurbeln werden.

Durch Achstypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Antriebsachsensegment dominierte 2019 den Markt

Basierend auf dem Achstyp umfassen die Marktsegmente Antriebsachse, Liftachse und Totachse. Es wird erwartet, dass das Antriebsachsensegment in den nächsten Jahren den größten Marktanteil haben wird. Mit der zunehmenden Verbreitung von Allradantrieben im Pkw-Segment steigt die Nachfrage nach technologisch fortschrittlichen Achsen.

Den zweitgrößten Marktanteil hält das Segment der Totachsen. Es wird erwartet, dass dieses Segment ein stetiges Wachstum verzeichnen wird, da die Nachfrage nach Fernverkehrsanhängern steigt. Es wird erwartet, dass diese Parameter in den kommenden Jahren ein deutliches Wachstum in Bezug auf Wert und Volumen aufweisen und eine beträchtliche CAGR aufweisen.

Nach Fahrzeugtypanalyse

Das Pkw-Segment dominierte 2019 den Markt

Basierend auf dem Fahrzeugtyp wurde der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Es wird erwartet, dass das Pkw-Segment in den kommenden Jahren den größten Marktanteil haben wird. Dies ist vor allem auf die steigende Nachfrage der Verbraucher im Pkw-Segment nach Allradantriebssystemen sowie auf die rasch zunehmende Verbreitung von Pkw in Industrie- und Entwicklungsländern zurückzuführen.

Auf dieses Segment folgen die Segmente leichte Nutzfahrzeuge und schwere Nutzfahrzeuge. Es wird erwartet, dass das Segment der Nutzfahrzeuge ein beträchtliches Wachstum verzeichnen wird, da die Verbreitung von Transportanhängern zunimmt.

REGIONALE EINBLICKE

Asia Pacific Automotive Axle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2025 bei 14,23 Milliarden US-Dollar. Die Dominanz dieser Region beim Marktanteil von Automobilachsen ist auf die zunehmende Urbanisierung und die zunehmende Verbreitung von Nutz- und Personenkraftwagen zurückzuführen. Es wird erwartet, dass der regionale Markt in den kommenden Jahren mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Aufgrund der steigenden Nachfrage nach Privatfahrzeugen, die durch die steigenden verfügbaren Einkommen und Bevölkerungszahlen gestützt wird, wird für den Markt auch ein gesundes Wachstum prognostiziert.

Nordamerika und Europa

Aufgrund der Präsenz prominenter Akteure in diesen Regionen wird erwartet, dass Nordamerika und Europa im Prognosezeitraum mit einem bemerkenswerten CAGR wachsen. Der Markt für Automobilachsen in den USA soll voraussichtlich erheblich wachsen und bis 2027 einen geschätzten Wert von 5,80 Milliarden US-Dollar erreichen. Darüber hinaus tätigen wichtige Marktteilnehmer in diesen Regionen enorme Investitionen in Automobiltechnologien, was wiederum die Nachfrage nach Automobilachsen ankurbeln wird.

Rest der Welt

Der Rest der Welt hatte einen vergleichsweise geringeren Marktanteil, da es dort einen sehr unterversorgten Markt gab.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure investieren stark in fortschrittliche Automobiltechnologien

Der Markt besteht aus wenigen Hauptakteuren, die über starke Vertriebsnetze, robuste Produktportfolios und eine etablierte Präsenz in Industrie- und Schwellenländern verfügen. Verschiedene Akteure auf dem Weltmarkt konzentrieren sich auf die Entwicklung technologisch fortschrittlicher und leichter Achsen. Darüber hinaus investieren die globalen Key Player in Forschung und Entwicklung, um die Qualität der Achsen zu verbessern und so für mehr Effizienz zu sorgen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ZF Friedrichshafen AG(Deutschland)

- Dana Incorporated(Vereinigte Staaten)

- American Axle & Manufacturing Inc. (Vereinigte Staaten)

- GKN Ltd (Vereinigtes Königreich)

- Meritor, Inc. (Vereinigte Staaten)

- Showa Corporation (Japan)

- Die Hyundai Wia Corporation (Südkorea)

- Gestamp Automoción (Spanien)

- JTEKT Corporation (Japan)

- Andere Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2018 –Die ZF Friedrichshafen AG, einer der führenden Anbieter auf dem Markt, hat die Portalachse AxTrax AVE auf den Markt gebracht. Dieses Produkt konzentriert sich auf das ServierenElektrobusse, Oberleitungsbusse und Hybridbusse aufgrund der zunehmend strengeren Emissionsnormen.

- August 2019 –Meritor eröffnete eine neue Achsbaugruppe und eine Forschungs- und Entwicklungsanlage im Wert von 36,5 Millionen US-Dollar. Ziel dieser Anlagen ist es, die Produktrentabilität und Produktionskapazität deutlich zu steigern.

BERICHTSBEREICH

Der Marktforschungsbericht für Automobilachsen bietet eine detaillierte Studie sowie eine detaillierte Marktanalyse und konzentriert sich außerdem auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungstypen des Produkts. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die im Laufe der Jahre zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Tausend Einheiten) |

|

Segmentierung |

Nach Anwendungstyp

|

|

Nach Achstyp

|

|

|

Nach Anwendungstyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der weltweite Markt für Automobilachsen im Jahr 2025 22,95 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 37,54 Milliarden US-Dollar erreichen wird.

Im Jahr 2019 belief sich der Marktwert für Automobilachsen im asiatisch-pazifischen Raum auf 14,23 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,62 % wird der Automobilachsenmarkt im Prognosezeitraum (2026–2034) ein ordentliches Wachstum verzeichnen.

Es wird erwartet, dass das Vorderachssegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die Einführung innovativer und fortschrittlicher Automobilachsen ist der Schlüsselfaktor für das Wachstum des Marktes.

ZF Friedrichshafen AG und Dana Incorporated sind die führenden Player auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf