Marktgröße, Marktanteil und Branchenanalyse für Kfz-Stoßdämpfer, nach Produkttyp (hydraulisches Zweirohr, gasbetriebenes Zweirohr, Einrohr und andere), nach Fahrzeugtyp (Zweiräder, Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kfz-Stoßdämpfer

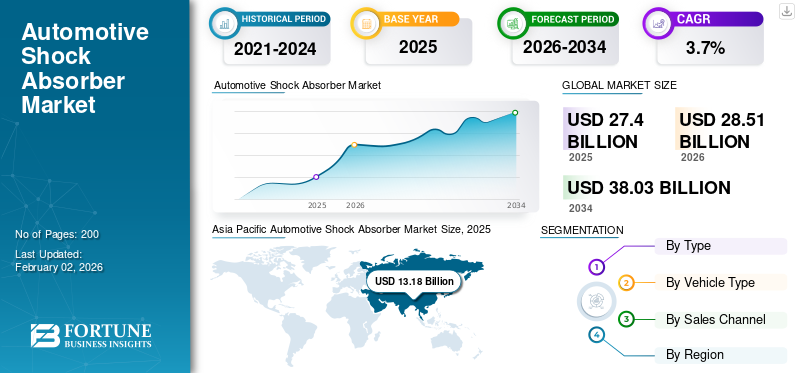

Die weltweite Marktgröße für Kfz-Stoßdämpfer wurde im Jahr 2025 auf 27,40 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 28,51 Milliarden US-Dollar im Jahr 2026 auf 38,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,7 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Automobil-Stoßdämpfermarkt mit einem Marktanteil von 48,1 % im Jahr 2025.

Automobil-Stoßdämpfer sind hydraulische oder gasbasierte Komponenten, die die Federungsbewegung regulieren, indem sie steuern, wie ein Fahrzeug auf Stöße, Vibrationen und unebene Straßenoberflächen reagiert. Sie tragen dazu bei, den Reifenkontakt aufrechtzuerhalten, Stöße zu absorbieren und die Karosseriebewegung zu steuern, was von Grund auf für ein stabiles Fahrverhalten bei allen Fahrzeugtypen unerlässlich istPersonenkraftwagenbis hin zu Hochleistungs- oder kommerziellen Modellen. Je nach Design verwenden Hersteller üblicherweise Doppelrohr-, Gasdruck- oder Einrohrformate, um unterschiedliche Leistungs- und Haltbarkeitsanforderungen zu erfüllen.

Automobil-Stoßdämpfer bleiben von großer Bedeutung, da sie einen direkten Einfluss auf die Gesamtsicherheit, den Komfort und die Kontrolle des Fahrzeugs haben. Durch die Stabilisierung des Brems-, Kurven- und Lenkverhaltens tragen sie dazu bei, den Verschleiß von Reifen und Aufhängungsgelenken zu reduzieren und gleichzeitig ein vorhersehbares Fahrverhalten unter verschiedenen Fahrbedingungen sicherzustellen. Ihre Bedeutung wächst, da Verbraucher zunehmend ruhigere Fahrten, größere Stabilität und verbesserten Komfort erwarten, insbesondere in Regionen, in denen Fahrzeuge häufig auf schlechte Straßenqualität oder wechselnde Klimabedingungen stoßen.

Der Markt erfährt aufgrund der steigenden Nachfrage nach SUVs, Crossovers und Pkw der Mittelklasse, insbesondere in schnell wachsenden Regionen wie dem asiatisch-pazifischen Raum, eine anhaltende Dynamik. Alternde Fahrzeugflotten auf der ganzen Welt erhöhen die Austauschraten im Aftermarket, während Elektrifizierungstrends die Entwicklung stärkerer, besser abgestimmter Dämpfer fördern, die zusätzliche Batteriemasse unterstützen können. Gleichzeitig investieren Automobilhersteller in Fahrwerksverbesserungen, um strengere Sicherheitsvorschriften zu erfüllen und das Fahrverhalten zu verbessern. Es wird erwartet, dass diese kombinierten Faktoren im gesamten Prognosezeitraum zu einem stetigen Wachstumskurs führen werden.

Führende Hersteller konzentrieren sich auf Innovationen, um ihre Produkte zu differenzieren und neue Herausforderungen an die Federung zu meistern. ZF Friedrichshafen AG und KYB Corporation nutzen fortschrittliche Technologien wie elektronisch gesteuerte Dämpfung, leichte Kolbenbaugruppen und verbesserte korrosionsbeständige Materialien. Ihre Forschungsbemühungen konzentrieren sich auf die Verbesserung der Zuverlässigkeit, die Reduzierung des Wartungsbedarfs und die Bereitstellung einer besseren Anpassungsfähigkeit für moderne und moderne SystemeElektrofahrzeugPlattformen. Infolgedessen verlagert sich die Branche schrittweise auf langlebigere, effizientere und technologisch anspruchsvollere Stoßdämpfersysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM AUTOMOBIL-STOßDÄMPFERMARKT

Marktgröße und Prognose

Marktgröße und Prognose

- Marktgröße 2025: 28,51 Milliarden US-Dollar

- Marktgröße 2026: 38,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,7 % von 2026–2034

- CAGR: 27,40 Milliarden US-Dollar

Marktanteil

Marktanteil

- Es wird erwartet, dass das Zweiradsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,4 % wachsen wird.

- Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,9 % wächst.

- Aufgrund ihrer Dominanz in der weltweiten Fahrzeugproduktion und Flottengröße hatten Personenkraftwagen den größten Marktanteil.

Wichtige regionale Highlights

Wichtige regionale Highlights

Nordamerika

Nordamerika verzeichnete aufgrund seiner großen SUV- und Pickup-Truck-Flotte sowie der starken Ersatzteilnachfrage im Ersatzteilmarkt ein stetiges Wachstum.

Europa

Europa hielt den zweitgrößten Marktanteil, unterstützt durch die Produktion von Premiumfahrzeugen, strenge Sicherheitsvorschriften und die zunehmende Einführung fortschrittlicher Dämpfungstechnologien.

Asien-Pazifik

Der asiatisch-pazifische Raum war Marktführer und wird voraussichtlich die am schnellsten wachsende Region bleiben, angetrieben durch hohe Fahrzeugproduktionsmengen, wachsende Pkw-Flotten und steigende Nachfrage nach Fahrkomfort und Sicherheit.

China

China bleibt ein wichtiger Wachstumsmotor im asiatisch-pazifischen Raum, unterstützt durch seine Position als weltweit größtes Automobilproduktionszentrum.

Rest der Welt

Die Märkte im Rest der Welt verzeichnen aufgrund des zunehmenden Fahrzeugbesitzes, der Infrastrukturentwicklung und der Nachfrage nach langlebigen Federungssystemen ein moderates Wachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Das weltweite Wachstum der Leichtfahrzeugproduktion steigert die Nachfrage nach Automobil-Stoßdämpfern

Die zunehmende Produktion von Leichtfahrzeugen erhöht direkt die OEM-Ausstattung und das zukünftige Austauschvolumen von Stoßdämpfern. OICA-Daten zeigen, dass die weltweite Automobilproduktion im Jahr 2023 wieder auf über 90 Millionen Einheiten ansteigt, und die anhaltende Erholung in wichtigen Märkten unterstützt die wachsende Nachfrage nach Aufhängungskomponenten im Prognosezeitraum.

- Nach Angaben der Internationalen Energieagentur wurden beispielsweise im Jahr 2023 weltweit fast 14 Millionen Elektroautos verkauft, was eine große neue Basis darstellt, die in Zukunft einen Austausch der Dämpfer erfordert.

MARKTBEGRENZUNGEN

Alternative Aufhängungen führen zu einer Verdünnung des herkömmlichen Dämpferinhalts und behindern die Marktnachfrage

Der zunehmende Einsatz von Luftfedern, aktiven Federungen und integrierten Fahrwerkssystemen kann in einigen Fahrzeugklassen die Abhängigkeit von herkömmlichen eigenständigen Dämpfern verringern. Da sich diese Architekturen in Premiumsegmenten immer weiter ausbreiten, können sie potenzielle Marktanteilsgewinne für herkömmliche Stoßdämpferkonstruktionen begrenzen.

- Beispielsweise stellt ein Bericht über aktive Federungssysteme für Straßenfahrzeuge aus dem Jahr 2024 fest, dass fortschrittliche Luftfeder- und aktive Federungsarchitekturen (z. B. Luftfederung, adaptive Federung) zunehmend praktikable Alternativen zu herkömmlichen Stoßdämpfern darstellen und den Bedarfsdruck für herkömmliche Stoßdämpfer in Fahrzeugen verringern, die sich für solche Systeme entscheiden.

MARKTCHANCEN

Die schnelle Einführung von Elektrofahrzeugen schafft Nachfrage nach Spezialdämpfern

Das schnelle Wachstum von Elektrofahrzeugen eröffnet Perspektiven für fortschrittliche Stoßdämpfertechnologien, die darauf zugeschnitten sindBatterieMasse, Drehmomentabgabe und regenerative Bremsdynamik. Da im Jahr 2023 fast jedes fünfte verkaufte Auto ein Elektroauto sein wird, können Zulieferer, die in auf Elektrofahrzeuge ausgerichtete Designs investieren, ein enormes Wertwachstum erzielen.

- Beispielsweise erhöhen moderne Elektrofahrzeuge mit schweren Batteriepaketen und veränderter Gewichtsverteilung die Nachfrage nach verbesserten Federungslösungen. In einem Artikel aus dem Jahr 2025 wird die aktive/adaptive Federung als Schlüsselfaktor für den Fahrkomfort und die Stabilität von Elektrofahrzeugen unter Batterielast genannt.

HERAUSFORDERUNGEN DES MARKTES

Herausforderungen bei der Aufhängung von Elektrofahrzeugen beim Ausbalancieren von Gewicht, NVH und Effizienz behindern das Marktwachstum

Schwerere Batteriepakete und unterschiedliche Drehmomentcharakteristika erhöhen die Federungs- und NVH-Beanspruchung in Elektrofahrzeugen und können das Wachstum des Automobil-Stoßdämpfermarktes behindern. Ingenieure müssen eine dauerhafte Dämpfung, akzeptable Kosten und ein optimiertes Fahrverhalten/Handling bieten und gleichzeitig Reifen- und Energieverluste bewältigen, wobei die Anforderungen an Lärm, Vibrationen und Härte sowie die volatilen Rohstoffpreise immer höher werden.

- Beispielsweise berichtete das US-amerikanische IIHS im Jahr 2024, dass Elektrofahrzeuge 600–1.000 Pfund mehr wiegen als vergleichbare Benzinautos, was zu größeren Herausforderungen beim Bremsen, Handling und der Federungslast führt.

Markttrends für Automobil-Stoßdämpfer

Intelligente Dämpfer konvergieren mit der zentralisierten Fahrzeugsteuerung und werden zum wichtigsten Markttrend

Die Federung wird zunehmend mit zentralisierten Fahrerassistenzsystemen (ADAS) und Fahrwerkssteuerungen verknüpft, wobei elektronisch gesteuerte Dämpfer sich in Echtzeit auf der Grundlage von Sensordaten anpassen. Systeme wie die elektronische Dämpferregelung von BMW zeigen, wie sich Dämpfungskennfelder in Fahrmodi und Stabilitätsfunktionen integrieren lassen und so für eine verfeinerte Dynamik sorgen.

- Beispielsweise werden adaptive Federungssysteme wie MagneRide (magnetorheologische Dämpfer) von Magneti Marelli immer häufiger in Premium- und Hochleistungsfahrzeugen eingesetzt und zeigen, dass sich die Branche hin zu einer Federung verlagert, die sich in Echtzeit an die Straßen- und Lastbedingungen anpasst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

![]() Segmentierungsanalyse

Segmentierungsanalyse

Nach Produkttyp

Das Zweirohr-Hydrauliksegment dominiert, da es in alltäglichen Straßenfahrzeugen weit verbreitet ist

Auf der Grundlage des Produkttyps wird der Markt in Zweirohr-Hydraulik, gasgefüllte Zweirohr-, Einrohr- und andere unterteilt.

Hydraulische Zweirohr-Stoßdämpfer dominieren, da sie in gängigen Pkw, SUVs und leichten Lkw weit verbreitet sind. Sie bieten eine kostengünstige Balance aus Komfort, Kontrolle und Haltbarkeit und sind daher die erste Wahl für OEM-Anwendungen mit hohen Stückzahlen und vielen Ersatzteilen.

- Beispielsweise beschreiben Monroe und andere technische Quellen Doppelrohr-Stoßdämpfer als die gebräuchlichste Konstruktion für alltägliche Personenkraftwagen.

Andere Segmente werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Aufgrund ihrer alltäglichen Nutzung für den täglichen Pendelverkehr dominieren Personenkraftwagen

Basierend auf dem Fahrzeugtyp wird der Markt in Zweiräder, Personenkraftwagen, leichte Nutzfahrzeuge usw. unterteiltschwere Nutzfahrzeuge.

Pkw dominieren das Segment, da sie den größten Anteil an der weltweiten Fahrzeugflotte und Jahresproduktion ausmachen. Ihr weit verbreiteter Einsatz beim täglichen Pendeln, gepaart mit der steigenden Nachfrage der Verbraucher nach Komfort und Sicherheit, führt zu einer kontinuierlichen OEM-Ausstattung und wiederkehrenden Austauschzyklen.

- OICA-Daten zeigen beispielsweise, dass die weltweite Automobilproduktion im Jahr 2023 93,5 Millionen Einheiten erreichte, wobei Personenkraftwagen den Großteil der Produktion ausmachen.

Es wird erwartet, dass das Zweiradsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,4 % wachsen wird.

Nach Vertriebskanal

Der Aftermarket ist aufgrund des hohen Bedarfs aufgrund alternder Flotten und Austauschzyklen führend

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

- Der Ersatzteilmarkt dominiert den Markt, da Fahrzeuge im Laufe ihres Lebens typischerweise einer oder mehreren Aufhängungsüberholungen unterzogen werden. ACEA berichtet beispielsweise, dass EU-Autos mittlerweile durchschnittlich 12,3 Jahre alt sind, was eine starke langfristige Nachfrage nach Ersatzstoßdämpfern und zugehörigen Komponenten unterstützt.

Dies impliziert zahlreiche Austauschmöglichkeiten, da die Eigentümer versuchen, die Nachfrage der Verbraucher nach Komfort und Sicherheit aufrechtzuerhalten.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,9 % wächst.

Regionaler Ausblick auf den Automobil-Stoßdämpfermarkt

Geografisch ist der Markt für Kfz-Stoßdämpfer in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen Marktanteil für Kfz-Stoßdämpfer und dürfte auch im Prognosezeitraum die am schnellsten wachsende Region bleiben, unterstützt durch hohe Fahrzeugproduktionsvolumina von über einer Million Einheiten pro Jahr und wachsende Pkw-Flotten. Es wird prognostiziert, dass der asiatisch-pazifische Raum im gesamten Prognosezeitraum den höchsten Marktanteil halten wird. Grund dafür sind starke Produktionsökosysteme, steigende verfügbare Einkommen und die zunehmende Verbrauchernachfrage nach Komfort und Sicherheit, die die Region zu einem Schlüsselmarkt sowohl für OEM- als auch für Aftermarket-Zulieferer machen. Die rasche Urbanisierung, vielfältige Fahrumgebungen und fortlaufende technologische Fortschritte beschleunigen weiterhin die Nachfrage nach Stoßdämpfern, während lokale Hersteller ihre Abdeckung auf mehrere Marktsegmente ausweiten. Beispielsweise produzierte China im Jahr 2023 über 26 Millionen Fahrzeuge, was laut der China Association of Automobile Manufacturers (CAAM) mehr als ein Drittel der weltweiten Produktion ausmacht. Diese enorme Konzentration der OEM-Fertigung treibt direkt die übergroße Nachfrage der Region nach Stoßdämpfern an, da jedes neue Fahrzeug werkseitig eingebaute Dämpfer erfordert und eine langfristige Aftermarket-Basis schafft.

Asia Pacific Automotive Shock Absorber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa folgt als zweitgrößte Region, angetrieben durch die Produktion von Premium- und Hochleistungsfahrzeugen und einem starken Fokus auf fortschrittliche Stoßdämpfertechnologien. Strenge Sicherheitsstandards und ein ausgereiftes Automobil-Ökosystem fördern kontinuierliche Forschung und Entwicklung, insbesondere bei adaptiven und leichten Dämpfersystemen. Der Schwerpunkt der Region auf Nachhaltigkeit beeinflusst auch die Materialwahl, da Hersteller nach Alternativen zu herkömmlichen Rohstoffen suchen.

Nordamerika

Nordamerika verzeichnet ein stetiges, aber langsameres Wachstum, unterstützt durch eine große Flotte von Leicht-Lkw und SUV sowie konsistente Austauschzyklen im Aftermarket. In den USA wird der Markt durch einen alternden Fahrzeugpark und die Dominanz von Pickups und Pickups verstärktSUVs, die einem höheren Federungsverschleiß unterliegen und eine stetige Nachfrage nach Stoßdämpfern im Ersatzteilmarkt unterstützen. Die Region profitiert von einer stabil wachsenden Nachfrage, ist jedoch aufgrund des langsameren Plattformumsatzes vergleichsweise weniger dynamisch als der asiatisch-pazifische Raum und Europa.

Rest der Welt

Der Rest der Welt verzeichnet ein moderates Wachstum, was auf steigende Motorisierungsraten und Infrastrukturentwicklung zurückzuführen ist. Während die Volumina kleiner bleiben, verzeichnen diese Märkte eine steigende Nachfrage nach langlebigen, kosteneffizienten Stoßdämpfertechnologien, die für anspruchsvolle Straßenbedingungen geeignet sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Innovation und OEM-Integration prägen den Wettbewerb auf dem Weltmarkt

Der weltweite Markt für Kfz-Stoßdämpfer ist mäßig konsolidiert. Traditionsreiche Hersteller von Aufhängungssystemen, Spezialisten für Leistungsdämpfung und aufstrebende regionale Zulieferer konkurrieren durch Materialinnovation, Abstimmungspräzision und OEM-Integration. Unternehmen konzentrieren sich auf die Verbesserung der Haltbarkeit, die Reduzierung des Gewichts und die Verbesserung der Fahrqualität, um den sich verändernden Anforderungen von SUVs, Elektrofahrzeugen und den unterschiedlichen Fahrbedingungen auf den globalen Märkten gerecht zu werden. Die Produktdifferenzierung beruht zunehmend auf fortschrittlichen Ventilsystemen, korrosionsbeständigen Beschichtungen und optimierten Herstellungsprozessen, die sowohl hochwertige als auch kostengünstige Anwendungen unterstützen.

Führende Teilnehmer wie ZF Friedrichshafen AG, KYB Corporation, Tenneco (Monroe) und Bilstein spielen eine zentrale Rolle bei der Gestaltung von Marktstandards. ZF investiert weiterhin in elektronisch verstellbare Dämpfungsplattformen und intelligente Fahrwerkssysteme, die Komfort und Handling verbessern. Die KYB Corporation stärkt ihre Position durch neue elektronisch gesteuerte Stoßdämpfertechnologien und erweiterte OEM-Programme, während Monroe sich auf langlebige Dämpfer konzentriert, die für höhere Haltbarkeit und konstante Leistung über Millionen von Betriebszyklen hinweg entwickelt wurden. Auch regionale Akteure im asiatisch-pazifischen Raum verstärken ihre Präsenz, bieten Lösungen zu wettbewerbsfähigen Preisen und verbessern gleichzeitig die Produktqualität und Vertriebskapazitäten.

- Beispielsweise kündigte KYB kürzlich erweiterte Anwendungen für elektronisch gesteuerte Dämpfer mit Erstausrüsterzulassung für große japanische und europäische Automobilhersteller an und verdeutlichte damit, dass technologische Verbesserungen und plattformspezifische Kalibrierung zu wesentlichen Treibern für Wettbewerbsvorteile in der Stoßdämpferindustrie geworden sind.

LISTE DER WICHTIGSTEN AUTOMOBIL-STOSSDÄMPFER-UNTERNEHMEN IM PROFIL

- KYB Corporation (Japan)

- ZF Friedrichshafen AG(Deutschland)

- DRiV Automotive Inc.(UNS.)

- Hitachi Astemo Ltd. (Japan)

- Thyssenkrupp Bilstein (Deutschland)

- HL Mando(Südkorea)

- Magneti Marelli(Italien)

- Astemo, Ltd. (Japan)

- Fox Factory Inc. (USA)

- Meritor Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025: Bilstein berichtete, dass seine halbaktive Dämpfertechnologie DampTronic II für einen bayerischen Premium-OEM von Kleinserienanwendungen zur vollständigen Massenproduktion umgestaltet wurde. Der stufenlose Dämpfer zielt darauf ab, sportliche Dynamik mit hohem Fahrkomfort zu vereinbaren und wird nun in größeren Stückzahlen eingeführt.

- Januar 2025:In einem Aftermarket-Bericht wurde die Präsenz von Hitachi Astemo auf der Automechanika Shanghai 2024 beschrieben, wo Teile der Marke Honda und erstmals modifizierte Motorrad-Stoßdämpfer und Bremssysteme vorgestellt wurden. Hochleistungsstoßdämpfer vorne und hinten wurden hervorgehoben, um die Sicherheit und Leistung bei Zweiradanwendungen zu steigern.

- August 2024:KYB America hat komplette Stoßdämpferbaugruppen für Fahrzeuge mit hinteren Stoßdämpferhalterungen auf den Markt gebracht und kombiniert Stoßdämpfer, Halterung und Manschette in einer vormontierten Einheit. Das Plug-and-Play-Design zielt darauf ab, die Installationszeit zu verkürzen, die Haltbarkeit zu verbessern und die wachsende Nachfrage im Ersatzteilmarkt nach schnellen Ersatzlösungen in Erstausrüsterqualität zu unterstützen.

- Juni 2024:DRiV (Tenneco) kündigte eine bedeutende Erweiterung seines Monroe-Lenkungs- und Aufhängungssortiments an, indem es rund 750 neue Teilenummern hinzufügte und die Abdeckung um etwa 20 % erhöhte. Die Investition umfasst digitale Kataloge, technischen Support und Fälschungsschutzmaßnahmen und stärkt Monroes Position auf dem globalen Markt für Ersatzstoßdämpfer und -aufhängungen.

- Januar 2024: Monroe Intelligent Suspension bestätigte, dass der McLaren 750S 2024 mit seinem CVSA2/Kinetic H2-System ausgestattet ist. Die hydraulisch vernetzte, semiaktive Dämpfungs- und Wankkontrolltechnologie ist darauf ausgelegt, in einem der neuesten Hochleistungs-Supersportwagen hohe Agilität und Stabilität zu bieten und gleichzeitig den Fahrkomfort im Alltag zu gewährleisten.

BERICHTSBEREICH

Die globale Marktanalyse für Kfz-Stoßdämpfer bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Fahrzeugtyp, Vertriebskanal und Region |

| Nach Produkttyp |

|

| Nach Fahrzeugtyp |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 27,40 Milliarden US-Dollar und soll bis 2034 38,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 13,18 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 3,7 % aufweisen wird.

Das Zweirohr-Hydrauliksegment war nach Produkttyp Marktführer.

Die zunehmende Akzeptanz fortschrittlicher Federungssysteme treibt das Wachstum des Marktes für Kfz-Stoßdämpfer voran.

KYB Corporation, ZF Friedrichshafen AG, HL Mando und Magneti Marelli sind die führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf