Marktgröße, Anteil und Branchenanalyse für kohlenstoffneutrale Materialien, nach Materialtyp (kohlenstoffneutraler Zement und Beton, kohlenstoffneutrale Metalle, kohlenstoffneutrale Polymere, kohlenstoffneutrales Glas und Keramik, kohlenstoffneutrale Verbundwerkstoffe und andere), nach Endverbrauchsbranche (Bauwesen, Automobil und Transport, Verpackung, Elektrotechnik und Elektronik, Konsumgüter, industrielle Fertigung und andere) und regionale Prognose, 2026–2034

Marktgröße für kohlenstoffneutrale Materialien und Zukunftsaussichten

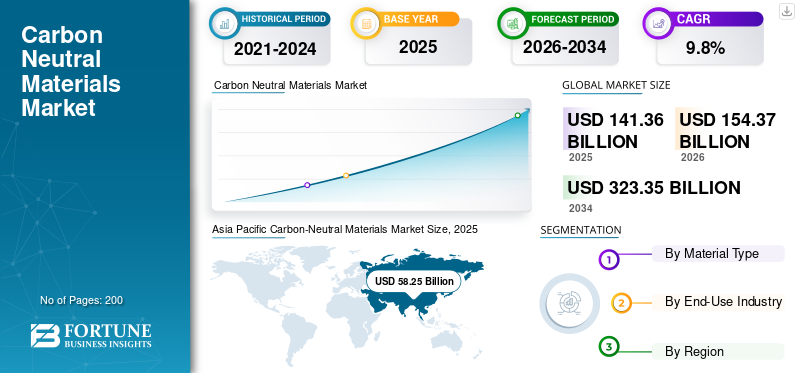

Die Größe des Marktes für CO2-neutrale Materialien wurde im Jahr 2025 auf 141,36 Milliarden US-Dollar geschätzt. Der Markt soll von 154,37 Milliarden US-Dollar im Jahr 2026 auf 323,35 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für klimaneutrale Materialien mit einem Marktanteil von 41,21 % im Jahr 2025. Dieser Wachstumskurs spiegelt den zunehmenden Fokus auf die Reduzierung von Treibhausgasemissionen und die Minimierung des gesamten CO2-Fußabdrucks entlang der industriellen Wertschöpfungsketten wider.

CO2-neutrale Materialien beziehen sich auf Materialklassen oder kommerziell angebotene Materialqualitäten, deren Lebenszyklusbezug bestehtKohlendioxidEmissionen werden deutlich reduziert und ausgeglichen. Dies geschieht durch fortschrittliche Reduzierung und Integration erneuerbarer Energien, emissionsarme Produktionswege, recycelte oder biobasierte Rohstoffe, Kohlenstoffabscheidung, zirkuläre Verarbeitung und verifizierte Dekarbonisierungsmaßnahmen. Die kommerzielle Nachfrage umfasst CO2-neutrale Polymere, Metalle, Zement und Beton, Glas und Keramik, Verbundwerkstoffe und ausgewählte Spezialmaterialien für die Bereiche Bauwesen, Transport, Verpackung, Elektronik, Konsumgüter und industrielle Fertigung.

Das Marktwachstum wird von Unternehmen, Projektentwicklern und öffentlichen Auftraggebern vorangetrieben, die einen größeren Wert auf die Reduzierung des CO2-Ausstoßes, die Kreislaufwirtschaft und eine emissionsarme Beschaffung in allen industriellen Wertschöpfungsketten, einschließlich Fertigung, Versand, Logistik und Energieversorgungsunternehmen, legen. Das Wachstum wird außerdem durch die sich weiterentwickelnden Definitionen für nahezu emissionsfreie und emissionsarme Industriematerialien, die Ausweitung von Buy-Clean-Style-Rahmenwerken und die zunehmende Verfügbarkeit kohlenstoffärmerer Produktqualitäten führender Materialhersteller unterstützt.

Darüber hinaus umfasst der Markt mehrere große Akteure, darunter Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal und Nucor Corporation, sowie regionale Hersteller von kohlenstoffarmem Zement, Glas, Stahl, Aluminium, Polymeren und technischen Materialien. Der Zugang zu erneuerbaren Energien, die Verfügbarkeit recycelter Rohstoffe, Prozessinnovationen, Zertifizierungen, industrielle Integration und nachgelagerte Kundenbeziehungen unterstützen die Wettbewerbsposition dieser Unternehmen auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für CO2-neutrale Materialien

- Marktgröße 2025: 141,36 Milliarden US-Dollar

- Marktgröße 2026: 154,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 323,35 Milliarden US-Dollar

- CAGR: 9,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für CO2-neutrale Materialien mit einem Anteil von 41,21 % im Jahr 2025.

- Das Segment klimaneutraler Zement und Beton war mit einem Anteil von 24,2 % im Jahr 2025 Marktführer.

- Der Bausektor hatte im Jahr 2025 mit 27,7 % den größten Endverbrauchsanteil.

Nordamerika

Nordamerika blieb ein bedeutender regionaler Markt und erreichte im Jahr 2025 ein Volumen von 26,95 Milliarden US-Dollar.

Europa

Europa erreichte im Jahr 2025 einen Wert von 34,06 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,5 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum behauptete seine Führungsposition, wobei der Markt von 53,35 Milliarden US-Dollar im Jahr 2024 auf 58,25 Milliarden US-Dollar im Jahr 2025 wuchs.

UNS.

Schätzungen zufolge wird der Markt bis 2026 ein Volumen von 24,27 Milliarden US-Dollar erreichen, unterstützt durch zunehmende Investitionen in nachhaltige Baumaterialien.

Japan

Der Markt soll bis 2026 ein Volumen von etwa 6,32 Milliarden US-Dollar erreichen, was etwa 4,1 % des weltweiten Umsatzes ausmacht.

Mehr lesen

Markttrends für kohlenstoffneutrale Materialien

Die Reduzierung des verkörperten Kohlenstoffs bei Industriematerialien ist ein bedeutender Markttrend

Die Produktnachfrage wird zunehmend von den Anforderungen an die Anbauintensität und den Prioritäten bei der Nährstoffnutzungseffizienz bestimmt. Darüber hinaus sind die Notwendigkeit, den Kohlenstoffgehalt in Gebäuden, Fahrzeugen, Verpackungssystemen und Industrieprodukten zu senken, ohne die Leistung, Verarbeitbarkeit oder Lieferzuverlässigkeit zu beeinträchtigen, nur einige der wichtigsten Markttrends. Große Einkäufer legen bei der Auswahl ihrer Lieferanten Wert auf Umweltdeklarationen von Produkten, Angaben zum Recyclinganteil, eine Produktion mit erneuerbarer Energie und Etiketten für emissionsarme Materialien. Dies stärkt die kommerzielle Rolle von kohlenstoffärmerem Zement und Beton, recycelten und auf erneuerbaren Energien basierenden Metallen, bioattributierten und zirkulären Polymeren sowie fortschrittlichen Materialien mit reduzierter Lebenszyklusintensität.

Neben politischer Unterstützung konzentrieren sich Portfoliostrategien zunehmend auf Produktdifferenzierung, dekarbonisierte Produktionswege und anwendungsspezifische Prämienerfassung. Hersteller investieren in Klinkerreduzierung, Schrott und durch erneuerbare Energien unterstützte Metalle, zirkuläre Polymere und Rückverfolgbarkeitssysteme, die Nachhaltigkeitsansprüche in beschaffungsfertige Angebote umsetzen können. Da die Berichterstattung über verkörperte CO2-Emissionen in den Wertschöpfungsketten der Bau- und Fertigungsbranche immer formaler wird, heben Zulieferer verifizierte Emissionsdaten, Zertifizierungen und Vermarktungswege hervor, um die Kundenbindung und Preissetzungsmacht zu stärken.

- Zum Beispiel emissionsärmere Zement- und Stahldefinitionen, Buy-Clean-Beschaffungsrahmen und die AusweitungBiokunststoffeund Kreislaufmaterialangebote verstärken die kommerziellen Nachfragesignale für dekarbonisierte Materialien.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Beschaffung von verkörpertem Kohlenstoff und die industrielle Dekarbonisierung treiben das Marktwachstum voran

Gebäude, Infrastruktur, Transportausrüstung und Konsumgüter stehen zunehmend unter dem Druck, die Emissionen über den gesamten Lebenszyklus zu reduzieren, wodurch die Beschaffung emissionsarmer Materialien bei Beschaffungsentscheidungen immer wichtiger wird. CO2-neutraler Zement und Beton, recycelte und aus erneuerbaren Energien gewonnene Metalle, kohlenstoffarmes Glas und kreisförmige Polymere profitieren davon, da sie die Emissionen bereits bei der Materialauswahl reduzieren und gleichzeitig in bestehende Anwendungen und Fertigungssysteme passen. Dadurch entsteht eine große und relativ dauerhafte Nachfragebasis in allen Regionen, in denen politische Rahmenbedingungen, unternehmerische Klimaziele und Green-Building-Standards das Kaufverhalten beeinflussen.

Über die direkte Beschaffungspolitik hinaus erweitern die Hersteller ihre kohlenstoffarmen Portfolios, Industriepartnerschaften und Rückverfolgbarkeitssysteme, um den Marktzugang und die Prämienrealisierung zu verbessern. Die Produktnachfrage wird durch die zunehmende Verwendung von Umweltproduktdeklarationen, Spezifikationen für einen niedrigen CO2-Ausstoß und Dekarbonisierungszielen in der Bau- und Automobilindustrie verstärkt.Verpackungund industrielle Fertigung. Da Käufer nach skalierbaren Möglichkeiten suchen, Scope-3-Emissionen zu reduzieren, werden CO2-neutrale Materialien zu einem praktischen Vermarktungsweg im Rahmen umfassenderer Netto-Null-Strategien. Diese Faktoren fördern das Gesamtwachstum des Marktes für klimaneutrale Materialien.

- Beispielsweise werden Beton, Stahl, Aluminium und Polymere mit geringerem Kohlenstoffgehalt in öffentlichen Beschaffungsprogrammen und Dekarbonisierungsfahrplänen von Unternehmen zunehmend priorisiert, da sie Emissionen reduzieren, ohne dass eine vollständige Neugestaltung der Endverbrauchssysteme erforderlich ist.

MARKTBEGRENZUNGEN

Premiumpreise, Zertifizierungskomplexität und begrenztes Angebot schränken die Marktexpansion ein

Während CO2-neutrale Materialien kommerzielle Bedeutung gewinnen, bleibt der Markt empfindlich gegenüber Preisaufschlägen und einem begrenzten Angebot im industriellen Maßstab. Die Produktionskosten können hoch bleiben, wenn kohlenstoffarme Wege auf erneuerbarem Strom, grünem Wasserstoff, Kohlenstoffabscheidung, fortschrittlichem Recycling oder speziellen Rohstoffen basieren, was die Preisflexibilität im Vergleich zu herkömmlichen Materialien verringert. Darüber hinaus können fragmentierte Standards und unterschiedliche Offenlegungsmethoden Kundenvergleiche erschweren und Beschaffungsentscheidungen verlangsamen.

Auch angebotsseitige Beschränkungen können das Wachstum in einigen Anwendungen einschränken. Viele Hersteller befinden sich noch im Anfangsstadium der Skalierung von kohlenstoffarmen Zementsystemen, auf erneuerbaren Energien basierenden Metallen, zirkulären Polymeren und rückverfolgbaren dekarbonisierten Materialien. Diese Faktoren können die Qualifizierungszyklen verlängern, das Versorgungsrisiko erhöhen und das Tempo begrenzen, mit dem sich die Nachfrage von Pilotprojekten zu wiederkehrenden Großaufträgen verlagert.

MARKTCHANCEN

Die Nachfrage nach kohlenstoffarmen Baumaterialien und zirkulären Materialien schafft lukrative Wachstumschancen

Marktchancen ergeben sich aus der Dekarbonisierung des Bauwesens, Zielen für die Kreislaufwirtschaft und der Positionierung von Premiumprodukten bei Metallen, Polymeren und Spezialmaterialien. Bau- und Infrastrukturprogramme können eine Kommerzialisierung in größerem Maßstab unterstützen, da das Baugewerbe nach wie vor das früheste und sichtbarste Nachfragezentrum für kohlenstoffärmere Anlagen istZement, Beton, Stahl, Glas und Isoliermaterialien. Gleichzeitig unterstützen Verpackungen, Konsumgüter und Transportanwendungen die höherwertige Einführung von bioattributierten Polymeren, Materialien mit Recyclinganteil und fortschrittlichen leichten Verbundwerkstoffen.

Zusätzliche Lieferanten, die Prozessinnovation mit Rückverfolgbarkeit, regulatorischer Ausrichtung und Anwendungsunterstützung kombinieren, stellen ebenfalls eine vorteilhafte Marktchance dar. Unternehmen, die nachweisbare CO2-Reduzierungen, zuverlässige Lieferungen und eine mit herkömmlichen Materialien vergleichbare Produktleistung bieten können, sind besser positioniert, um die Premium-Nachfrage zu bedienen. Diese Funktionen können die Konversionsraten, die Kundenbindung und die geografische Expansion verbessern, insbesondere in Regionen, in denen öffentliches Beschaffungswesen und Klimaverpflichtungen von Unternehmen immer stärker formalisiert werden.

HERAUSFORDERUNGEN DES MARKTES

Definitionsunsicherheit, Infrastrukturlücken und Qualifikationsanforderungen können das Marktwachstum behindern

Hersteller und nachgelagerte Einkäufer müssen sich mit den sich weiterentwickelnden Definitionen für CO2-neutrale, nahezu emissionsfreie und emissionsarme Materialien auseinandersetzen und gleichzeitig auf sich ändernde Berichtsregeln, Zertifizierungsanforderungen und kundenspezifische Beschaffungskriterien reagieren. Dies erhöht die Unsicherheit über Vertragsstrukturen, akzeptable Prämienniveaus und die Vergleichbarkeit zwischen Anbietern, insbesondere in Märkten, in denen sich Standards noch entwickeln.

Darüber hinaus sind viele kohlenstoffarme Produktionswege auf Infrastruktur angewiesen, die weiterhin ungleichmäßig verfügbar ist, wie etwa erneuerbare Energie, Sammelsysteme für recycelte Rohstoffe, Netzwerke zur Kohlenstoffabscheidung oder Wasserstoffversorgung. Endbenutzer benötigen außerdem eine technische Validierung, Liefersicherung und Neuqualifizierung, bevor sie große Mengen von herkömmlichen Materialien abwenden. Diese Faktoren können die Einführung verlangsamen, selbst wenn die Nachfragegrundlagen langfristig günstig bleiben.

Segmentierungsanalyse

Nach Materialtyp

CO2-neutrales Zement- und Betonsegment dominiert aufgrund wachsender Bauaktivitäten

Basierend auf der Materialart ist der Markt in klimaneutrale Polymere, klimaneutrale Metalle, klimaneutraler Zement und Beton, klimaneutrales Glas usw. unterteiltKeramik, CO2-neutrale Verbundwerkstoffe und andere.

Das Segment klimaneutraler Zement und Beton hatte im Jahr 2025 den größten Marktanteil klimaneutraler Materialien. Das Wachstum des Segments wird durch das wachsende Ausmaß der weltweiten Bautätigkeit, die zentrale Rolle von Beton bei Strategien zur Reduzierung des CO2-Ausstoßes und die zunehmende Kommerzialisierung von klinkerarmen, ergänzend zementhaltigen, kohlenstoffmineralisierten und anderen emissionsärmeren Betonsystemen vorangetrieben. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 24,2 %.

Es wird erwartet, dass das Segment der kohlenstoffneutralen Polymere erheblich wachsen wird, angetrieben durch die zunehmende Einführung von zirkulären Polymeren, bioattributierten Harzen, biobasierten Kunststoffen und kohlenstoffärmeren Spezialmaterialien in Verpackungen, Konsumgütern und Transportanwendungen. Es wird prognostiziert, dass das Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 9,5 % wachsen wird.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Bau- und Konstruktionssegment dominiert den Markt aufgrund von Zielen für den verkörperten Kohlenstoff

Nach Endverbrauchsindustrie wird der Markt in Bauwesen und Konstruktion, Automobil und Transport, Verpackung, Elektrik und Elektronik, Konsumgüter, industrielle Fertigung und andere kategorisiert.

Den größten Anteil hatte im Jahr 2025 das Bau- und Konstruktionssegment. Das Wachstum des Segments wird durch Ziele für den Kohlenstoffgehalt in Gebäuden und Infrastruktur, den breiteren Einsatz von emissionsärmerem Zement, Stahl, Glas, Isolierung usw. vorangetriebenVerbundwerkstoffeund die wachsende Rolle von Umweltproduktdeklarationen bei der Materialauswahl. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 27,7 %.

Auch das Automobil- und Transportsegment dürfte im geplanten Zeitraum positiv wachsen. Dies wird durch die Verwendung von kohlenstoffärmeren Metallen, leichten Verbundwerkstoffen und dekarbonisierten Polymeren in Elektrofahrzeugen, Mobilitätsplattformen und Transportgeräten vorangetrieben, bei denen die Emissionsleistung der Lieferkette wirtschaftlich immer relevanter wird. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,8 % wächst.

Regionaler Ausblick auf den Markt für kohlenstoffneutrale Materialien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Carbon-Neutral Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 53,35 Milliarden US-Dollar und hielt auch im Jahr 2025 den führenden Anteil mit einem Wert von 58,25 Milliarden US-Dollar. Die Region profitiert von ihrer großen Zement-, Stahl-, Glas- und Industrieproduktionsbasis, der zentralen Rolle Chinas und Indiens bei der Materialproduktion und dem Materialverbrauch sowie den wachsenden DE-Karbonisierungsinitiativen in den Bereichen Bauwesen, Metalle und Polymere. China bleibt der größte Markt, während Indien, Japan, Südkorea und die breitere Region Asien-Pazifik weiterhin die Nachfrage stützen, angetrieben durch industrielle Größe, Infrastrukturaktivitäten, Exportproduktion und zunehmendes Interesse an Materialien mit geringerem Kohlenstoffgehalt.

Markt für kohlenstoffneutrale Materialien in China

Im Jahr 2026 wird der chinesische Markt schätzungsweise 35,34 Milliarden US-Dollar erreichen. Dieses Wachstum wird durch seine große Zement- und Stahlbasis, die Ausweitung der Aktivitäten im Bereich Kreislaufmaterialien, die Stärkung kohlenstoffarmer Industrieinvestitionen und die schrittweise Kommerzialisierung emissionsärmerer Baumaterialien, Metalle und Polymere in wichtigen Lieferketten unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für kohlenstoffneutrale Materialien in Indien

Der indische Markt wird im Jahr 2026 auf rund 10,66 Milliarden US-Dollar geschätzt, was etwa 7,5 % des weltweiten Marktumsatzes entspricht.

Japanischer Markt für kohlenstoffneutrale Materialien

Der japanische Markt wird im Jahr 2026 voraussichtlich etwa 6,32 Milliarden US-Dollar erreichen, was etwa 4,1 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika leistet ebenfalls einen bedeutenden Beitrag zum Markt und erreichte im Jahr 2025 ein Volumen von 26,95 Milliarden US-Dollar. Das Wachstum des Marktes wird durch Buy-Clean-Beschaffungsrahmen und Corporate vorangetriebenDekarbonisierungVerpflichtungen, steigende Nachfrage nach Baumaterialien mit geringerem Kohlenstoffgehalt und zunehmende Kommerzialisierung von dekarbonisierten Metallen, zirkulären Polymeren und Spezialmaterialien. Die Anwendungsintensität bleibt in den USA hoch, unterstützt durch öffentliche Beschaffungsinitiativen, fortgeschrittene Industriekapazitäten und eine bessere Verfügbarkeit von Produktoffenlegungen und Zertifizierungswegen.

US-Markt für kohlenstoffneutrale Materialien

Im Jahr 2026 wird der US-Markt schätzungsweise 24,27 Milliarden US-Dollar erreichen. Die USA dominieren den regionalen Verbrauch aufgrund ihrer großen Bau- und Produktionsbasis, der frühen Einführung einer kohlenstoffarmen Beschaffung, der Ausweitung des Angebots an kohlenstoffärmeren Zement-, Stahl- und Glasprodukten sowie der kontinuierlichen Entwicklung zirkulärer und bioattributierter Materialien.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um 9,5 % wachsen und im Jahr 2025 einen Wert von 34,06 Milliarden US-Dollar erreichen. Das Wachstum des Marktes wird durch starken regulatorischen Druck zur Dekarbonisierung der Industrie, aktive Kommerzialisierung von kohlenstoffarmen Metallen und Baumaterialien, ausgereifte Nachhaltigkeitsberichterstattungspraktiken und eine breitere Akzeptanz von recycelten und rückverfolgbaren emissionsärmeren Materialqualitäten unterstützt. Die Region profitiert von politischer Unterstützung, technischem Know-how und einer größeren Zahlungsbereitschaft industrieller Abnehmer für nachgewiesene Emissionsreduzierungen.

Britischer Markt für kohlenstoffneutrale Materialien

Der britische Markt wird im Jahr 2026 auf rund 3,96 Milliarden US-Dollar geschätzt, was etwa 2,8 % des weltweiten Marktumsatzes entspricht.

Deutschlands Markt für kohlenstoffneutrale Materialien

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 9,14 Milliarden US-Dollar erreichen, was etwa 6,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt erreichte im Jahr 2025 eine Bewertung von 9,52 Milliarden US-Dollar. Die Nachfrage konzentriert sich auf Baumaterialien, Verpackungen und Industrieprodukte, wobei Brasilien und Mexiko die wichtigsten Ländermärkte darstellen. Infrastrukturaktivitäten, Verpackungsnachfrage und wachsendes Interesse an kohlenstoffärmeren Exporten und industriellen Lieferketten unterstützen weiterhin die regionale Einführung klimaneutraler Materialien.

Markt für kohlenstoffneutrale Materialien in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich etwa 5,67 Milliarden US-Dollar erreichen, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika expandiert allmählich, unterstützt durch vom Golf-Kooperationsrat angeführte Investitionen in die CO2-arme Industrie, den Aufstieg vonerneuerbare EnergieQuellen von Metallen und Baumaterialien sowie ein wachsendes Interesse an Inputs mit geringerem CO2-Ausstoß für Infrastruktur und exportorientierte Wertschöpfungsketten.

GCC-Markt für kohlenstoffneutrale Materialien

GCC wird bis 2026 voraussichtlich 7,61 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes ausmacht. Die GCC-Nachfrage wird durch durch erneuerbare Energien unterstützte Metalle, groß angelegte Infrastrukturprogramme, CO2-arme Industrieinvestitionen und die strategische Rolle der Region beim Exportpotenzial dekarbonisierter Materialien unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Ausweitung der Produktionsflächen und Spezialqualitäten hilft wichtigen Akteuren, ihre Marktpositionen zu behaupten

Der Markt umfasst eine Mischung aus Zement- und Betonherstellern, Metallunternehmen, Glasherstellern, Polymerlieferanten, Baustoffspezialisten und Innovatoren von Kreislaufmaterialien, die kohlenstoffärmere und kohlenstoffneutrale Materialien für Bau-, Transport-, Verpackungs-, Industrie- und Verbraucheranwendungen liefern. Der Wettbewerb wird durch den Zugang zu erneuerbaren Energien, recycelten oder biobasierten Rohstoffen, Prozesstechnologie, Zertifizierungsstärke, kommerziellem Maßstab und der Fähigkeit, überprüfbare Emissionsdaten auf Produktebene bereitzustellen, geprägt. Führende Unternehmen differenzieren sich durch Produktinnovationen, dekarbonisierte Herstellungswege, Integration über Wertschöpfungsketten hinweg und starke Beziehungen zu industriellen und institutionellen Käufern. Zu den wichtigsten Marktteilnehmern zählen Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal und Nucor Corporation.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE CO2-NEUTRALE WERKSTOFFE PROFILIEREN

- Holcim (Schweiz)

- Heidelberg Materials AG (Deutschland)

- Saint-Gobain (Frankreich)

- ArcelorMittal (Luxemburg)

- Nucor Corporation (USA)

- Novelis Inc. (USA)

- Milliken(UNS.)

- Covestro AG(Deutschland)

- BASF SE(Deutschland)

- Kingspan Group plc (Irland)

- Schnittstelle, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:BASF kündigte die erste kommerzielle Produktion von Biomassenbilanz-Polyetherpolyolen in Nordamerika in Geismar, Louisiana, an und signalisierte damit die Ausweitung kohlenstoffärmerer TechnologienPolyurethanRohstoffe für Schlafprodukte, Automobil- und CASE-Anwendungen.

- Juni 2025:Heidelberg Materials eröffnete offiziell Brevik CCS in Norwegen, die weltweit erste Anlage zur CO2-Abscheidung und -Speicherung im industriellen Maßstab in der Zementindustrie, und markierte damit einen wichtigen kommerziellen Meilenstein für nahezu kohlenstoffabgetrennten Zement.

- September 2024:Novelis stellte seine 3x30-Nachhaltigkeitsinitiative vor und legte neue Ziele zur Erhöhung des Recyclinganteils, zur Reduzierung von Kohlenstoffemissionen und zur Stärkung der Führungsrolle bei zirkulärem Aluminium fest, was einen aggressiveren Dekarbonisierungsfahrplan für kohlenstoffarme Metalle signalisierte.

- Juni 2024:Heidelberg Materials und Linde haben in einem Zementwerk in Lengfurt, Deutschland, den ersten Spatenstich für die weltweit erste großtechnische Anlage zur CO2-Abscheidung und -Nutzung abgehalten und damit eine tiefere Integration von CCU in die kohlenstoffarme Zementproduktion signalisiert.

- September 2023:BASF brachte die branchenweit ersten Biomassebilanz-Angebote für Kunststoffadditive auf den Markt, darunter Irganox-Typen, die nach ISCC PLUS zertifiziert sind, und signalisierte damit eine breitere Kommerzialisierung von Massenbilanz-basierten nachhaltigen Kunststofflösungen.

- Mai 2022:Novelis kündigte den Bau einer Recycling- und Walzanlage für kohlenstoffarmes Aluminium im Wert von 2,5 Milliarden US-Dollar in Bay Minette, Alabama, an und signalisiert damit eine erhebliche Kapazitätserweiterung für recyceltes, emissionsärmeres Aluminium für Verpackungs- und Automobilanwendungen.

- Januar 2021:Holcim hat sein globales grünes Zementsortiment ECOPlanet auf den Markt gebracht, das in mehreren Ländern vertrieben wird und die Marktpräsenz bis Ende 2022 verdoppelt, was einen frühen groß angelegten Vorstoß zur Einführung von kohlenstoffarmem Zement signalisiert.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Materialtyp, Endverbrauchsindustrie und Region |

| Nach Materialtyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 141,36 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 323,35 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Bau- und Konstruktionsendverbrauchsindustrie ist marktführend.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal und Nucor Corporation gehören zu den führenden Akteuren auf dem Markt.

Der Schlüsselfaktor für das Marktwachstum ist die steigende Nachfrage nach Dekarbonisierungszielen und Verpflichtungen zur Reduzierung des CO2-Ausstoßes.

Zu den wichtigsten Faktoren, die die Produkteinführung voraussichtlich begünstigen werden, gehören strengere kohlenstoffarme Beschaffungsrichtlinien, die zunehmende Verwendung recycelter und biobasierter Rohstoffe sowie die zunehmende Verfügbarkeit hochwertiger emissionsarmer Materialqualitäten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf