Marktgröße, Marktanteil und Branchenanalyse für klinische Onkologiestudien, nach Phase (Phase I, Phase II, Phase III und Phase IV), nach Typ (Brustkrebs, Melanom, Darmkrebs, Prostatakrebs, Lungenkrebs und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

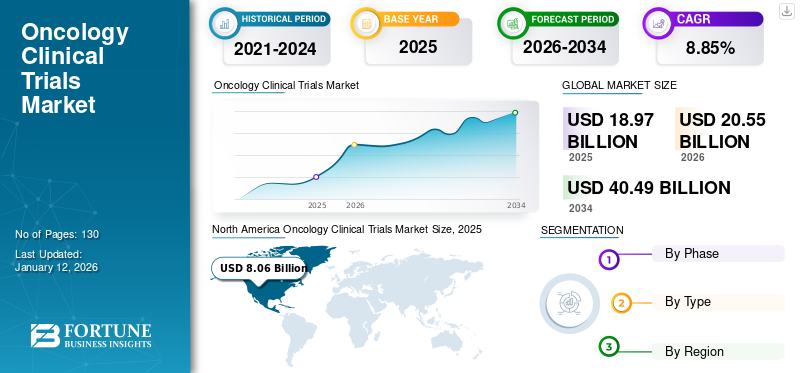

Die globale Marktgröße für klinische Onkologiestudien wurde im Jahr 2025 auf 18,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 20,55 Milliarden US-Dollar im Jahr 2026 auf 40,49 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,85 % aufweist. Nordamerika dominierte den Markt für klinische Onkologiestudien mit einem Marktanteil von 42,52 % im Jahr 2025.

Klinische Studien sind Forschungsstudien, die bei der Bewertung der Sicherheit und Wirksamkeit neuartiger Therapeutika helfen.medizinische Geräteund andere medizinische Verfahren. Die Belastung durch Krebs hat die Nachfrage nach wirksamen Diagnostika und therapeutischen Produkten zur Krankheitsbehandlung angekurbelt. Um dieser Nachfrage gerecht zu werden, konzentrieren sich die Marktteilnehmer auf die Durchführung klinischer Studien zur Entwicklung und Einführung wirksamer Diagnostika und Therapeutika und steigern so die Zahl der durchgeführten klinischen Studien im Bereich der Onkologie.

- Beispielsweise kündigte OncoSure Testing, ein Anbieter von Krebsdiagnostik, im August 2024 die Einführung eines neuen Schnelltests zur Krebsfrüherkennung an. Ziel dieser Einführung war es, die Zugänglichkeit der Krebsfrüherkennung zu verbessern.

Darüber hinaus konzentrieren sich Pharma- und andere Life-Science-Unternehmen zunehmend auf das Outsourcing ihrerklinische StudieVerfahren haben auch das Marktwachstum angekurbelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Highlights für klinische Onkologiestudien

Marktgröße und Prognose:

- Marktgröße 2025: 18,97 Milliarden US-Dollar

- Marktgröße 2026: 20,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 40,49 Milliarden US-Dollar

- CAGR: 8,85 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für klinische Onkologiestudien mit einem Anteil von 42,52 % im Jahr 2025, was auf die hohe Konzentration von CROs, die Auslagerung klinischer Studien durch Pharmaunternehmen und eine robuste Infrastruktur für Präzisionsmedizin zurückzuführen ist.

- Nach Typ hielt das Brustkrebssegment im Jahr 2024 aufgrund der zunehmenden Studienaktivität von Pharmaunternehmen, die sich auf Brustkrebsdiagnostik und -therapie konzentrieren, den größten Anteil.

- Nach Phase dominierte im Jahr 2024 Phase III, was auf die hohe Anzahl und lange Dauer der Studien in diesem Segment zurückzuführen ist.

-

Wichtige Länder-Highlights:

- Japan: Die wachsende staatliche und akademische Zusammenarbeit, wie sie in der Partnerschaft zwischen Parexel International und der Japanese Foundation for Cancer Research (JFCR) im Januar 2024 zu sehen ist, beschleunigt die klinische Forschung in der Onkologie.

- Vereinigte Staaten: Die Präsenz führender CROs wie IQVIA, Parexel und ICON sowie Initiativen wie die myeloMATCH-Studie von Thermo Fisher mit NCI steigern das Studienvolumen und die Innovation.

- China: Von der Regierung unterstützte Dezentralisierungsbemühungen und öffentlich-private Partnerschaften, wie die Zusammenarbeit von Parexel mit der Chinesischen Akademie der Medizinischen Wissenschaften im Jahr 2021, fördern die Durchführung onkologischer Studien.

- Europa (z. B. Großbritannien): Investitionen wie die im Jahr 2024 angekündigte Zusage von AstraZeneca in Höhe von 808,5 Milliarden US-Dollar steigern die Kapazität und Infrastruktur für onkologische Studien in ganz Europa.

MARKTDYNAMIK

MARKTREIBER

Die wachsende Prävalenz von Krebserkrankungen sowie die zunehmende Anzahl klinischer Studien haben das Marktwachstum vorangetrieben

Die Belastung durch verschiedene Krebsarten wie Lungenkrebs, Prostatakrebs usw. hat weltweit erheblich zugenommen. Beispielsweise gab es nach den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten im Jahr 2022 weltweit rund 20 Milliarden neue Krebsfälle und 9,7 Milliarden krebsbedingte Todesfälle. Darüber hinaus lebten in den letzten fünf Jahren rund 53,5 Milliarden Menschen mit Krebs.

Aufgrund der hohen Belastung durch Krebs konzentrieren sich viele Life-Science-Unternehmen verstärkt auf die Durchführung klinischer Studien zur Entwicklung wirksamer Diagnose- und Behandlungsmöglichkeiten für die Behandlung der Krankheit.

- Beispielsweise wurden nach den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten im Jahr 2024 rund 5.306 klinische Studien zu bösartigen Neubildungen registriert, was einem Wachstum von 16,7 % gegenüber 2010 entspricht.

Daher haben die wachsende Belastung durch chronische Erkrankungen sowie die zunehmende Zahl klinischer Onkologiestudien das Marktwachstum angekurbelt.

MARKTBEGRENZUNGEN

Ein strenges Regulierungsszenario und unzureichende Mittel haben das Marktwachstum eingeschränkt

Die Prüfer müssen bestimmte administrative, ethische und regulatorische Verfahren befolgen, um einen Studienort einzurichten. Um die Gesundheit der ausgewählten Patienten zu gewährleisten, ist der administrative Prozess unerlässlich. Nehmen wir jedoch an, dass die für die Einholung aller Genehmigungen erforderliche Zeit in der Planungsphase nicht berücksichtigt wird. In diesem Fall kann der gesamte Regulierungsprozess zu Verzögerungen bei der Rekrutierung und der Durchführung der Studien führen.

- Laut einer Studie des National Center for Biotechnology Information (NCBI) aus dem Jahr 2023 stellte beispielsweise der langwierige und komplizierte behördliche Lizenzierungsprozess ein Hindernis für die Durchführung klinischer Studien in Brasilien dar, und ein Mangel an klinischem Verständnis führte zu einer schlechten Rekrutierungsquote. Aufgrund verzögerter behördlicher Genehmigungen kann es für die klinische Forschung unmöglich sein, die gewünschte Probengröße innerhalb der vorgegebenen Zeit zu erhalten.

Solche Verzögerungen bei der Durchführung klinischer Studien aufgrund strenger Regulierungsszenarien begrenzen die Anzahl der weltweit durchgeführten klinischen Onkologiestudien und begrenzen dadurch das Marktwachstum.

MARKTCHANCEN

Der wachsende Fokus der Pharmaunternehmen sowie akademischer und Forschungsinstitute auf die Entwicklung neuartiger Therapeutika wird das Marktwachstum ankurbeln

Die wachsende Belastung durch Krebs hat die Gesundheitsbranche dazu veranlasst, Forschungsstudien zur Entwicklung und Einführung wirksamer Therapeutika durchzuführen. Dieser wachsende Fokus der Life-Science-Unternehmen und Forschungsinstitute auf die Durchführung von Forschungsstudien zur Entwicklung wirksamer Therapeutika dürfte in den kommenden Jahren eine große Chance für das Wachstum des Marktes für klinische Onkologiestudien schaffen.

- Beispielsweise startete Shandong Suncadia Medicine Co., Ltd. im April 2025 eine klinische Phase-II-Studie, um die Sicherheit und Wirksamkeit von HRS-7058 in Kombination mit Antitumormedikamenten bei Patienten mit fortgeschrittenen bösartigen Tumoren zu untersuchen. Der voraussichtliche Abschlusstermin der Studie ist Oktober 2027.

- In ähnlicher Weise startete LaNova Medicines Limited im Oktober 2024 eine klinische Phase-II-Studie, um die Sicherheit und Verträglichkeit von LM-299 bei Patienten mit fortgeschrittenen soliden Tumoren zu bewerten. Der voraussichtliche Abschlusstermin der Studie ist Juli 2027.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten für onkologische Studien schränken Pharmaunternehmen bei der Durchführung klinischer Studien in Industrieländern ein

Die Durchführung klinischer Studien in Industrieländern wie den USA, Großbritannien und Deutschland ist aufgrund strenger regulatorischer Rahmenbedingungen recht teuer und komplex. Darüber hinaus gehören onkologische Studien zu den teuersten und erfordern oft längere Zeiträume, komplexe Protokolle und eine spezielle Infrastruktur.

Die oben genannten Faktoren stellen eine Herausforderung darpharmazeutischund Biotechnologieunternehmen bei der Durchführung klinischer Studien in Industrieländern.

Probleme bei der Patientenrekrutierung und -bindung wirken sich auf die Effizienz klinischer Studien aus

Onkologische Studien sind mit hohen Abbrecherquoten und Schwierigkeiten bei der Rekrutierung geeigneter Patienten aufgrund von Zulassungskriterien, Nebenwirkungen der Behandlung und Studiendauer konfrontiert. Darüber hinaus sind sich viele potenzielle Patienten der laufenden klinischen Studien und der Vorteile einer Teilnahme an diesen klinischen Studien nicht bewusst.

Manchmal haben die Patienten auch falsche Vorstellungen über klinische Studien und Bedenken hinsichtlich der Sicherheit, die potenzielle Teilnehmer abschrecken.

All diese Faktoren schränken die Rekrutierung und Bindung von Patienten ein und erschweren die Durchführung klinischer Studien für Marktteilnehmer.

Markttrends für klinische Onkologiestudien

Zunehmender Trend zu dezentralen klinischen Studien (DCTs)

DCTs verändern die Patienteneinbindung durch den Einsatz von Telemedizin, mobilen Apps, tragbarer Technologie und Diagnostik zu Hause. Dies erhöht die Beteiligung, insbesondere bei Patienten in ländlichen oder unterversorgten Gebieten.

Zunehmende Akzeptanz künstlicher Intelligenz (KI) und Integration von Big Data

Künstliche Intelligenz (KI)wird verwendet, um ideale Patientenkohorten zu identifizieren, den Patientenabgleich zu beschleunigen und Studienergebnisse vorherzusagen. Big-Data-Analysen verbessern die Überwachung, Prognose und das adaptive Studiendesign.

Zunehmender Fokus der Regulierungsbehörden auf die Durchführung beschleunigter klinischer Studien

Aufsichtsbehörden wie die Food and Drug Administration (FDA) und die Europäische Arzneimittel-Agentur (EMA) bieten zunehmend Fast-Track-, Orphan-Drug- und Breakthrough-Therapie-Status an, wodurch onkologische Studien für Investitionen attraktiver werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Phase

Die wachsende Zahl klinischer Studien in Phase III führte zur Dominanz des Segments

Basierend auf der Phase wird der Markt in Phase I, Phase II, Phase III und Phase IV unterteilt.

Das Phase-III-Segment dominierte den Weltmarkt und hatte im Jahr 2024 den größten Umsatzanteil. Das Wachstum des Segments ist auf die wachsende Zahl der pro Jahr für Phase-III-Studien registrierten klinischen Studien sowie auf die längere Studiendauer zurückzuführen, die für die Dominanz des Segments verantwortlich ist.

- Beispielsweise wurden nach den von der Weltgesundheitsorganisation (WHO) im Jahr 2024 veröffentlichten Daten rund 418 klinische Phase-III-Studien zu bösartigen Neubildungen registriert, was einem Anstieg von 114,4 % gegenüber dem Jahr 2000 entspricht.

Darüber hinaus wird erwartet, dass das Phase-II-Segment im Prognosezeitraum mit der schnellsten CAGR wächst. Das Wachstum des Segments ist auf den zunehmenden Fokus kleiner und mittlerer Pharmaunternehmen auf die Auslagerung ihrer Forschungsstudien zurückzuführenService einer Auftragsforschungsorganisation (CRO).Anbieter.

Nach Typ

Der wachsende Fokus von Pharmaunternehmen auf Forschung und Entwicklung bei der Einführung neuer Produkte ist für die Dominanz des Brustkrebssegments verantwortlich

Je nach Typ ist der Markt in Brustkrebs, Melanom, Darmkrebs, Prostatakrebs, Lungenkrebs und andere unterteilt.

Das Brustkrebssegment dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Konzentration pharmazeutischer Biotechnologieunternehmen auf die Durchführung klinischer Studien zu Brustkrebs.

- Beispielsweise startete Integro Theranostics im Juli 2023 eine klinische Phase-Ib/II-Studie, um den Einsatz von LS301-IT zu untersuchen, einem Fluoreszenz-Bildgebungsmittel zur Darstellung von Tumorrändern und SLNs bei weiblichen Patienten mit primär invasivem Brustkrebs im Stadium I-II. Der voraussichtliche Abschluss des Prozesses ist im Juli 2025.

Darüber hinaus wird erwartet, dass das Segment Prostatakrebs im Prognosezeitraum mit der schnellsten CAGR wächst. Die wachsende Belastung durch Prostatakrebs hat die Nachfrage nach wirksamen Diagnostika und Therapeutika angeheizt, und dieser Faktor ist für das Wachstum des Segments im Prognosezeitraum verantwortlich.

Regionaler Ausblick auf den Markt für klinische Onkologiestudien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Oncology Clinical Trials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 8,06 Milliarden US-Dollar und trug damit 42,52 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 8,69 Milliarden US-Dollar prognostiziert. Nordamerika hatte im Jahr 2025 mit 42,52 % den größten Anteil am weltweiten Markt für klinische Onkologiestudien. Das Marktwachstum in der Region ist auf die wachsende Zahl von Pharma- und Biotechnologieunternehmen zurückzuführen, die ihre klinischen Studien an CROs auslagern Kostengünstiger und zeiteffizienter Abschluss des Studiums. Darüber hinaus ist der zunehmende Fokus der Marktteilnehmer auf die Verbesserung ihres Dienstleistungsangebots für die Marktdominanz in der Region verantwortlich.

- Beispielsweise gab die Parexel International Corporation im Februar 2021 ihre Zusammenarbeit mit NeoGenomics, Inc., einem Anbieter von Krebsgenetiktests und Informationsdiensten, bekannt, um die Anwendung der Präzisionsmedizin in klinischen Onkologiestudien durch die Implementierung realer Genomdaten zu erweitern, um den Patientenabgleich zu beschleunigen und das Studiendesign, die klinische Entwicklung, die Standortauswahl und die translationale Forschung zu optimieren.

Es wird erwartet, dass der Markt für klinische Onkologiestudien in den USA aufgrund der starken Präsenz von Auftragsforschungsorganisationen (Contract Research Organization, CRO) und Dienstleistern wie IQVIA Inc., Thermo Fisher Scientific Inc. und Parexel International (MA) Corporation im Land erheblich wachsen wird.

Europa

Der europäische Markt machte im Jahr 2025 6,46 Milliarden US-Dollar aus, was 34,06 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,93 Milliarden US-Dollar erreichen. Das Wachstum des Marktes in der Region wird auf die zunehmende Konzentration von Pharmaunternehmen auf die Erhöhung ihrer F&E-Investitionen in der Region zurückgeführt.

- Beispielsweise gab das britische Finanzministerium im März 2024 bekannt, dass AstraZeneca plant, rund 808,5 Milliarden US-Dollar in die Forschung, Entwicklung und Herstellung von Arzneimitteln im Vereinigten Königreich zu investieren.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 3,8 Milliarden US-Dollar, was 20,04 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 4,22 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen. Die zunehmende Krebsbelastung in der Region, der wachsende Fokus auf die Entwicklung personalisierter Medikamente und Geräte für Krebspatienten, die steigende Patientennachfrage nach wirksamen Medikamenten zur Behandlung von Krebs und steigende staatliche Mittel zur Förderung klinischer Studien gegen Krebs sind unter anderem einige Faktoren, die das Wachstum des Segments vorantreiben.

- Laut den im „Cancer Research Funding Report“ von Cancer Australia veröffentlichten Daten für 2023 haben sich die Gesamtinvestitionen der australischen Regierung in die Krebsforschung von 202,0 Milliarden US-Dollar in den Jahren 2003–2005 auf 647,0 Milliarden US-Dollar in den Jahren 2018–2020 mehr als verdreifacht.

Rest der Welt

Der Markt im Rest der Welt wird im Prognosezeitraum voraussichtlich deutlich wachsen. Pharma- und Biotechnologieunternehmen bevorzugen die Durchführung klinischer Studien in Lateinamerika, dem Nahen Osten und Afrika, da die Kosten für die Durchführung klinischer Studien in diesen Regionen im Vergleich zu den Industrieländern vergleichsweise günstiger sind. Darüber hinaus sind die staatlichen Vorschriften in diesen Regionen vergleichsweise weniger komplex. Diese Faktoren sind für das Marktwachstum in der Region verantwortlich. Der übrige Weltmarkt erwirtschaftete im Jahr 2025 0,6404 Milliarden US-Dollar, was 3,38 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,7000 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus der Marktteilnehmer auf Partnerschaften bei der Einführung neuer Produkte ist für ihr Umsatzwachstum verantwortlich

Marktteilnehmer wie IQVIA Inc., ICON plc und Charles River Laboratories gehören zu den Hauptakteuren auf dem Markt und machen im Jahr 2024 einen erheblichen Teil des Marktanteils für klinische Onkologiestudien aus. Der Fokus dieser Akteure auf die Verbesserung ihres Serviceangebots ist für ihr Umsatzwachstum verantwortlich.

- Beispielsweise kündigte IQVIA Inc. im Juni 2024 die Einführung von One Home for Sites an. Diese Technologiesoftware kombiniert mehrere Anwendungen und Portale, um klinischen Forschungsstandorten dabei zu helfen, ihre Aufgaben effektiv zu verwalten.

Darüber hinaus haben sich andere Pharmaunternehmen wie Parexel International Corporation, Syneos Health und Medpace auf die Entwicklung neuartiger Therapeutika konzentriert, um ihre Präsenz auf dem Markt zu stärken.

LISTE DER SCHLÜSSEL UNTERNEHMEN FÜR KLINISCHE ONKOLOGISCHE STUDIEN IM PROFIL

- IQVIA Inc. (USA)

- Thermo Fisher Scientific Inc.(UNS.)

- Parexel International Corporation (USA)

- Medpace (USA)

- ICON plc(Irland)

- Charles River Laboratories(UNS.)

- Fortrea (USA)

- Syneos Health (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024:Thermo Fisher Scientific Inc. hat sich mit dem National Cancer Institute (NCI) zusammengetan, um die Dachstudie zur Präzisionsmedizin myeloMATCH (Molecular Analysis for Therapy Choice) zu beschleunigen.

- Juni 2024:Charles River Laboratories gab im Rahmen seines Cell and Gene Therapy (CGT) Accelerator Program (CAP) zusammen mit Captain T Cell eine Vereinbarung über ein Programm zur Produktion von Plasmid-DNA und Retrovirus-Vektoren bekannt.

- März 2024: Bayer AG und Thermo Fisher Scientific Inc. haben bei der Entwicklung von Next-Generation-Sequencing (NGS)-basierten Companion Diagnostic Assays (CDx) zusammengearbeitet.

- Januar 2024:Parexel International Corporation hat mit der japanischen Stiftung für Krebsforschung (JFCR) zusammengearbeitet, um die klinischen Studien zur Onkologie in Japan zu beschleunigen.

- Juli 2021:Parexel International Corporation hat sich mit der Chinesischen Akademie der Medizinischen Wissenschaften des Krebskrankenhauses zusammengetan, um patientenzentrierte Protokollentwürfe und -methoden für dezentrale klinische Studien in China zu entwickeln.

BERICHTSBEREICH

Der globale Marktbericht für klinische Onkologiestudien liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zur Prävalenz chronischer Erkrankungen in wichtigen Regionen/Ländern, zu wichtigen Branchenentwicklungen, zur Einführung neuer Dienste, Einzelheiten zu Partnerschaften, Fusionen und Übernahmen sowie zur Anzahl der jährlich in wichtigen Ländern registrierten klinischen Studien. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,85 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Phase

|

|

Nach Typ

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,97 Milliarden US-Dollar und soll bis 2034 40,49 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 8,06 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,85 % aufweisen wird.

Das Phase-III-Segment war phasenweise führend auf dem Markt.

Die Schlüsselfaktoren, die den Markt antreiben, sind die wachsende Belastung durch Krebserkrankungen sowie die zunehmende Zahl klinischer Studien im Bereich der Onkologie.

IQVIA Inc., ICON plc und Charles River Laboratories sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt mit einem Anteil von 42,52 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf