Marktgröße, Anteil und Branchenanalyse für Komponenten aus Siliziumkarbid (SiC) in Automobilqualität, nach Komponententyp (SiC-MOSFETs, SiC-Dioden und SiC-Leistungsmodule), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Anwendung (Traktionswechselrichter, Bordladegeräte (OBCs), DC-DC-Wandler und Hilfsstrom- und Energiemanagementsysteme), nach Spannungsklasse (weniger als 650 V, 650 V–1.200 V und über 1.200 V) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

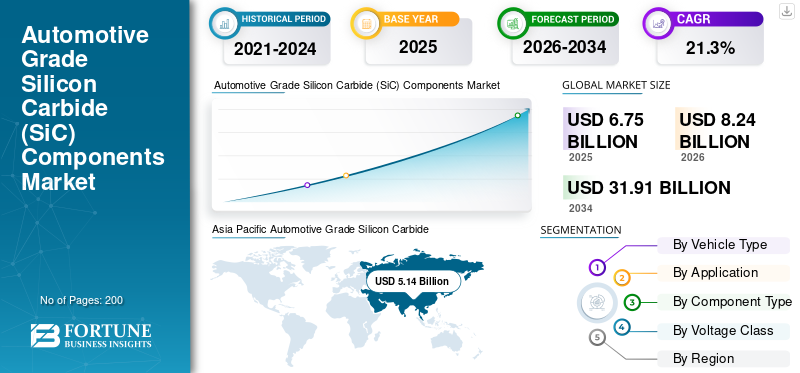

Die globale Marktgröße für Siliziumkarbid (SiC)-Komponenten in Automobilqualität wurde im Jahr 2025 auf 6,75 Milliarden US-Dollar geschätzt. Der Markt soll von 8,24 Milliarden US-Dollar im Jahr 2026 auf 31,91 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 21,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Komponenten aus Siliziumkarbid (SiC) in Automobilqualität mit einem Marktanteil von 76,14 % im Jahr 2025.

Siliziumkarbidkomponenten in Automobilqualität sind leistungsstarke Halbleiterbauelemente, die in Fahrzeugen eingesetzt werden, um eine effiziente Stromumwandlung, schnelleres Schalten, höhere Temperaturen sowie eine verbesserte Reichweite, Zuverlässigkeit und Ladeleistung zu ermöglichen. Zu den wichtigsten Markttreibern gehört der AnstiegElektrofahrzeugEinführung, Nachfrage nach höherer Energieeffizienz, schnellerem Laden, geringeren Leistungsverlusten, strengeren Emissionsnormen und Automobilherstellern, die auf Hochspannungs- und Hochleistungs-Leistungselektronik umsteigen.

Zu den Hauptakteuren auf dem Markt gehören Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor und Mitsubishi Electric, die durch fortschrittliche SiC-Wafer-Technologie, hocheffiziente Leistungsgeräte, Skalierbarkeit und Zuverlässigkeit auf Automobilniveau konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Siliziumkarbid (SiC)-Komponenten in Automobilqualität

- Marktgröße 2025: 6,75 Milliarden US-Dollar

- Marktgröße 2026: 8,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 31,91 Milliarden US-Dollar

- CAGR: 21,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Komponenten aus Siliziumkarbid (SiC) in Automobilqualität mit einem Anteil von 76,14 % im Jahr 2025.

- Das Nutzfahrzeugsegment wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 23,0 % verzeichnen.

- Das Segment der Onboard-Ladegeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,3 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende regionale Markt und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 22,3 %.

Europa

Europa ist aufgrund der starken Einführung von Elektrofahrzeugen und der strengen Emissionsvorschriften der zweitgrößte regionale Markt.

Nordamerika

Nordamerika wächst aufgrund der zunehmenden Einführung von Elektrofahrzeugen und der Investitionen in die heimische SiC-Fertigung stetig.

UNS.

Der Markt wird durch die beschleunigte Einführung von Elektrofahrzeugen und Investitionen in die Halbleiterfertigung angetrieben.

Japan

Der Markt wird durch die zunehmende Produktion von Elektrofahrzeugen und die Einführung der Siliziumkarbid-Technologie unterstützt.

Mehr lesen

Markttrends für Komponenten aus Siliziumkarbid (SiC) in Automobilqualität

Vertikale Integration und Kapazitätserweiterung zur Gestaltung der Marktentwicklung

Ein wichtiger Markttrend besteht darin, dass Halbleiterhersteller eine vertikale Integration über SiC-Wafer, -Geräte und -Module anstreben, um Lieferketten zu sichern und die Kostenkontrolle zu verbessern. Führende Akteure investieren in neue Fabriken, langfristige Waferbeschaffung und internes Kristallwachstum. Dieser Trend verbessert die Qualitätskonsistenz, unterstützt steigende Automobilvolumina und stärkt langfristige Partnerschaften mit globalen OEMs und globalem Siliziumkarbid.

- Im Mai 2024 kündigte STMicroelectronics Pläne zum Bau der weltweit ersten vollständig integrierten Siliziumkarbid (SiC)-Produktionsanlage in Catania, Italien, an und schafft damit einen vertikal integrierten SiC-Campus für Leistungsgeräte, Substrate, Tests und Verpackungen zur Unterstützung der Automobil- und Industrieelektrifizierung.

MARKTDYNAMIK

MARKTREIBER

Schnelle Elektrifizierung zur Förderung der Einführung von SiC-Stromversorgungsgeräten

Die zunehmende Verbreitung von Elektrofahrzeugen im Personen- und Nutzfahrzeugsegment treibt den Automobilmarkt voranSiliziumkarbid (SiC)Wachstum des Komponentenmarktes. Automobilhersteller setzen zunehmend SiC-MOSFETs und -Dioden ein, um die Wechselrichtereffizienz zu verbessern, die Reichweite zu erweitern, Hochspannung zu ermöglichen und Wärmeverluste zu reduzieren. Staatliche Anreize, Emissionsvorschriften und OEM-Investitionen in spezielle EV-Plattformen beschleunigen die groß angelegte Integration von SiC-Leistungselektronik in elektrische Antriebsstränge der nächsten Generation weiter.

- Im Dezember 2025 kündigte der chinesische Elektrofahrzeughersteller Leapmotor Pläne an, den Jahresabsatz innerhalb des nächsten Jahrzehnts auf mehr als 4 Millionen Einheiten zu steigern, bis 2026 1 Million Verkäufe anzustreben und mit einer Stellantis-Partnerschaft und neuen Premiummodellen weltweit zu expandieren.

MARKTBEGRENZUNGEN

Hohe Herstellungskosten bremsen die Marktexpansion

Siliziumkarbidkomponenten in Automobilqualität unterliegen aufgrund teurer Substrate, komplexer Kristallzüchtung, geringerer Waferausbeuten und begrenzter Gießereikapazitäten kostenbedingten Einschränkungen. Im Vergleich zu herkömmlichen Siliziumgeräten erfordert SiC spezielle Ausrüstung und längere Produktionszyklen. Diese Faktoren erhöhen die Komponentenpreise und schränken die Akzeptanz in Einstiegsfahrzeugen und preissensiblen Märkten ein, insbesondere dort, wo die Wettbewerbsfähigkeit bei den Herstellungskosten von Elektrofahrzeugen ein entscheidender Kaufaspekt bleibt.

MARKTCHANCEN

Ausbau von Hochspannungsarchitekturen zur Schaffung neuer Wachstumschancen

Die Branchenverlagerung hin zu 800-V- und Hochspannungs-EV-Architekturen schafft große Chancen für SiC-Komponentenlieferanten. SiC-Geräte arbeiten bei höheren Spannungen und Temperaturen effizient und ermöglichen ultraschnelles Laden, leichtere Antriebsstränge und kompakte Systemdesigns. Da die Funktionen von Premium-Elektrofahrzeugen in Fahrzeuge für den Massenmarkt Einzug halten, wird die Nachfrage nach skalierbaren SiC-Lösungen in Automobilqualität voraussichtlich erheblich zunehmen.

- Im Juni 2023 stellte ZF sein 800-Volt-Elektroantriebssystem im Konzeptauto EVbeat vor, das einen Hochleistungs-Elektromotor, einen Wechselrichter und ein Untersetzungsgetriebe integriert. Das System bietet einen höheren Wirkungsgrad, eine kompaktere Bauweise und eine verbesserte Drehmomentdichte für Elektrofahrzeuge der nächsten Generation.

HERAUSFORDERUNGEN DES MARKTES

Kapitalintensive Investitionen in die Kapazitätserweiterung schaffen Herausforderungen für die Marktexpansion

Für den Siliziumkarbid-Markt stellt die Deckung der schnell steigenden Automobilnachfrage eine große Herausforderung dar, da der Kapazitätsausbau lange Vorlaufzeiten und kapitalintensive Investitionen erfordert. Jegliche Verzögerungen bei der Waferverfügbarkeit, der Ertragsoptimierung oder dem Hochfahren der Fabrik können die Produktionspläne der OEMs stören. Für die Aufrechterhaltung des Marktvertrauens und die langfristige Akzeptanz bleibt es von entscheidender Bedeutung, das Nachfragewachstum mit einem zuverlässigen, automobiltauglichen Angebot in Einklang zu bringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Hoher Pkw-Parkplatz für Elektrofahrzeuge und häufige Ladeanforderungen fördern die Dominanz im Pkw-Segment

Basierend auf dem Fahrzeugtyp wird der Markt in Pkw und Nutzfahrzeuge unterteilt.

DerPersonenkraftwagenDas Segment dominiert den Markt aufgrund des schnell wachsenden globalen Elektro-Pkw-Bestands und der hohen Ladehäufigkeit. Die weitverbreitete Verbreitung in Städten, die Abhängigkeit von Ladestationen zu Hause und an öffentlichen Orten sowie die wachsende Flotte von Elektrofahrzeugen mit Fahrdiensten führen zu einer stetigen Nachfrage nach Netzwerkbetrieb, Wartung, Softwareverwaltung und Verfügbarkeitsunterstützung. Staatliche Anreize, der dichte städtische Ladeeinsatz und von OEMs unterstützte Ladeökosysteme tragen zusätzlich zu wiederkehrenden Serviceeinnahmen und langfristigen Verträgen für Pkw-fokussierte Ladenetze bei.

- Nach Angaben der IEA überstiegen die weltweiten Elektroautoverkäufe im Jahr 2024 die 17-Millionen-Marke und stiegen um über 25 %, wobei allein die zusätzlichen 3,5 Millionen verkauften Fahrzeuge im Jahr 2024 die gesamten weltweiten Elektroautoverkäufe im Jahr 2020 übertrafen.

Das Nutzfahrzeugsegment wächst am schnellsten und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 23,0 %. Das Segmentwachstum wird durch die Elektrifizierung der Flotte, depotbasiertes Laden, betriebszeitkritische Abläufe und die steigende Nachfrage nach verwalteten Lade-, vorausschauenden Wartungs- und Netzwerkoptimierungsdiensten für Logistik-, Transit- und Lieferflotten vorangetrieben.

Auf Antrag

Hohe Nachfrage nach Antriebsstrangeffizienz und Leistungsumwandlung zum Antrieb von Traktionswechselrichtern. Segmentnachfrage

Je nach Anwendung ist der Markt in Traktionswechselrichter, Bordladegeräte (OBCs), DC-DC-Wandler sowie Hilfsstrom- und Energiemanagementsysteme unterteilt.

Das Segment der Traktionswechselrichter dominiert den Markt aufgrund ihrer entscheidenden Rolle bei der Stromumwandlung und der Effizienz des Antriebsstrangs. Die steigende Produktion von Elektrofahrzeugen, die zunehmende Einführung von Hochspannungsarchitekturen und die Verlagerung hin zu SiC-basierten Wechselrichtern sorgen für eine kontinuierliche Nachfrage. Regelmäßige Softwareaktualisierungen, Unterstützung für Wärmemanagement, Wärmeleitfähigkeit, Diagnose und Leistungsoptimierungsdienste sorgen für wiederkehrende Betriebs- und Supporteinnahmen bei Erstausrüstern und flottenbetriebenen Elektrofahrzeugen weltweit.

- Im November 2025 kündigte Magnachip die Erweiterung seines industriellen IGBT-Geschäfts durch den Einsatz der fortschrittlichen Halbleiter-Traktionswechselrichter-IGBT-Technologie an, die gemeinsam mit Hyundai Mobis entwickelt wurde. Die Partnerschaft zielt darauf ab, leistungsstarke IGBT-Anwendungen in den Bereichen EV-Traktion, Industrie, KI usw. zu entwickelnerneuerbare EnergieSystemmarkt, die Massenproduktion ist für 2026 geplant.

Das Segment der Onboard-Ladegeräte ist das zweitgrößte Segment auf dem Markt und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 21,3 % wachsen. Das Segment wird durch die zunehmende Nutzung von AC-Ladegeräten, Installationen in Privathaushalten, die Einführung bidirektionaler Ladevorgänge und den Bedarf an fortlaufenden Firmware-Updates, Wartung und Kompatibilitätsunterstützung für verschiedene Ladeinfrastrukturen vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponententyp

Steigende Akzeptanz bei Onboard-Ladegeräten und Traktionswechselrichtern zur Förderung der Segmentexpansion von SiC-MOSFETs

Nach Komponententyp ist der Markt in SiC-MOSFETs, SiC-Dioden und SiC-Leistungsmodule unterteilt.

Das Segment der SiC-MOSFETs dominiert den Markt aufgrund ihrer weit verbreiteten Verwendung in Traktionswechselrichtern, Bordladegeräten und DC/DC-Wandlern. Automobilhersteller bevorzugen aufgrund ihrer überlegenen Schaltgeschwindigkeit, geringeren Leistungsverluste und Hochtemperaturleistung zunehmend SiC-MOSFETs. Die wachsende Verbreitung von Elektrofahrzeugen, der Übergang zu 800-V-Plattformen und die Nachfrage nach einer verbesserten Reichweite sorgen für eine nachhaltige, großflächige Einführung bei Personen- und Nutzfahrzeugen mit Elektroantrieb.

- Im Dezember 2025 entwickelte Toshiba neue 1200-V-Siliziumkarbid-MOSFETs (SiC) für Traktionswechselrichter in Fahrzeugen, die eine verbesserte Effizienz und Leistung bieten. Diese Geräte zielen auf Elektrofahrzeuge der nächsten Generation ab und unterstützen eine höhere Leistungsdichte und eine verbesserte thermische Zuverlässigkeit für EV-Antriebsstrangsysteme.

Das Segment der SiC-Leistungsmodule ist das am schnellsten wachsende Segment und verzeichnete im Analysezeitraum ein jährliches Wachstum von 22,9 %. Das Segmentwachstum wird durch die OEM-Nachfrage nach kompakten, integrierten Lösungen angetrieben, die das Systemdesign vereinfachen, das Wärmemanagement verbessern und höhere Leistungsdichten unterstützenHalbleiter, in elektrischen Antriebssträngen der nächsten Generation.

Nach Spannungsklasse

Der Wandel hin zu Hochspannungs-EV-Plattformen und Schnellladefunktionen steigert das Wachstum im 650-V- bis 1.200-V-Segment

Nach Spannungsklasse wird der Markt in weniger als 650 V, 650 V–1.200 V und über 1.200 V eingeteilt.

Das Spannungssegment 650 V–1.200 V dominiert den Markt aufgrund seiner starken Ausrichtung auf die Anforderungen moderner EV-Antriebsstränge. Diese Reihe wird häufig in Traktionswechselrichtern, Gleichstrom-Schnellladesystemen und Hochleistungs-Bordladegeräten eingesetzt. Die zunehmende Einführung von 800-V-Architekturen, die Nachfrage nach schnellerem Laden, verbesserter Effizienz und geringeren Systemverlusten treiben weiterhin die Dominanz und das beschleunigte Wachstum des Segments voran.

- Im Dezember 2025 stellte Volkswagen ein neues Elektromodell vor, das die 800-V-Elektroarchitektur von XPeng integriert und ultraschnelles Laden und eine Reichweite von bis zu 425 Meilen ermöglicht. Dies unterstreicht die Strategie von VW, die Leistung, Effizienz und Wettbewerbsfähigkeit von Elektrofahrzeugen durch fortschrittliche, in China entwickelte Elektrofahrzeugtechnologien zu verbessern.

Das Segment mit weniger als 650 V hält den zweitgrößten Marktanteil und dürfte im Prognosezeitraum eine jährliche Wachstumsrate von 19,2 % aufweisen. Das Wachstum des Segments wird durch seinen fortgesetzten Einsatz in der Hilfsleistungselektronik, DC/DC-Wandlern mit geringem Stromverbrauch und älteren EV-Plattformen, insbesondere in kostensensiblen und Hybridfahrzeuganwendungen, unterstützt.

Regionaler Ausblick auf den Markt für Siliziumkarbid (SiC)-Komponenten in Automobilqualität

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Grade Silicon Carbide (SiC) Components Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und ist der am schnellsten wachsende Markt, der im Prognosezeitraum eine jährliche Wachstumsrate von 22,3 % verzeichnete. Der regionale Markt wird durch eine starke Elektrofahrzeugproduktion in China, Japan und Südkorea angetrieben. Staatliche Subventionen, lokale Investitionen in die Halbleiterfertigung und die schnelle Einführung von Hochspannungs-Elektrofahrzeugplattformen beschleunigen die Nachfrage. Die Präsenz großer SiC-Lieferanten, der Ausbau der Ladeinfrastruktur und die ehrgeizigen Elektrifizierungsziele für Personen- und Nutzfahrzeuge stärken die regionale Führungsrolle und die anhaltend hohe Wachstumsdynamik weiter.

- Laut IEA wurden im Jahr 2024 in China über 6,4 Millionen BEV-Einheiten verkauft. Der Absatz von Elektrofahrzeugen stieg um rund 18,5 %, verglichen mit dem Absatz im Jahr 2023, der bei rund 5,4 Millionen Einheiten lag.

Europa

Europa verfügt über den zweitgrößten Marktanteil von Siliziumkarbid-Komponenten (SiC) in Automobilqualität, unterstützt durch strenge Emissionsvorschriften, eine starke Verbreitung von Elektrofahrzeugen und die frühe Einführung von 800-V-Architekturen. Führende OEMs integrieren zunehmend SiC-Komponenten, um die Effizienz und Schnellladefähigkeit zu steigern. Robuste Investitionen in batterieelektrische Plattformen, gepaart mit regionalen Halbleiterkapazitätserweiterungen und politisch gesteuerten Elektrifizierungsvorgaben, sorgen für ein stetiges Nachfragewachstum bei Pkw, Nutzfahrzeugen und Elektrifizierungsinitiativen für den öffentlichen Nahverkehr.

- Im September 2025 wollte Volvo seinen kommenden Elektro-SUV EX90 auf ein 800-Volt-Bordnetz umstellen, um schnelleres Laden, verbesserte Effizienz und bessere Hochleistungsleistung zu ermöglichen und das Modell an die EV-Architekturen der nächsten Generation und die Erwartungen des Premium-Marktes anzupassen.

Nordamerika

Das Marktwachstum in Nordamerika wird durch die zunehmende Einführung von Elektrofahrzeugen, steigende Investitionen in die inländische SiC-Fertigung und die Elektrifizierung von Pickup-Trucks und kommerziellen Flotten vorangetrieben. OEMs konzentrieren sich auf leistungsstarke Elektrofahrzeuge und die Schnellladefähigkeit unterstützt die Einführung von SiC in Traktionswechselrichtern und Leistungsmodulen. Staatliche Anreize, Infrastrukturfinanzierung und die Verlagerung von Halbleiterlieferketten stärken die langfristige Nachfrage und Technologieeinführung in den USA und Kanada weiter.

US-Markt für Komponenten aus Siliziumkarbid (SiC) in Automobilqualität

Der US-Markt wird durch die beschleunigte Einführung von Elektrofahrzeugen, starke staatliche Anreize und große Investitionen in die inländische Halbleiterfertigung vorangetrieben. Automobilhersteller setzen zunehmend SiC-Geräte in Hochleistungs-Elektrofahrzeugen ein.Pickup-Trucksund gewerbliche Flotten, um schnelles Laden und verbesserte Effizienz zu ermöglichen.

- Im Februar 2025 kündigte Texas Instruments Pläne an, über 60 Milliarden US-Dollar in die grundlegende Halbleiterfertigung in den USA zu investieren und so die Kapazitäten im Inland langfristig zu erweitern, um die Automobil-, Industrie- und Elektroniknachfrage zu decken und gleichzeitig die Widerstandsfähigkeit der Lieferkette zu stärken.

Rest der Welt

Der Rest des Weltmarktes expandiert allmählich, unterstützt durch die zunehmende Einführung von Elektrofahrzeugen in Lateinamerika, im Nahen Osten und in Teilen Afrikas. Staatliche Pilotprogramme, die Verbesserung der Ladeinfrastruktur und sinkende Kosten für Elektrofahrzeuge fördern die anfängliche Nachfrage nach SiC-basierter Leistungselektronik. Das Wachstum bleibt moderat, dürfte sich jedoch beschleunigen, da die regionalen Elektrifizierungsmaßnahmen ausgereift sind und die Importe von Hochspannungs-Elektrofahrzeugplattformen zunehmen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf Elektrifizierung, Hochspannungsarchitekturen und Supply-Chain-Integration, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt für Siliziumkarbidkomponenten in Automobilqualität ist geprägt von der schnellen Elektrifizierung von Elektrofahrzeugen, Hochspannungsarchitekturen und dem Wandel hin zu energieeffizienter Leistungselektronik. Zu den wichtigsten Marktteilnehmern zählen Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor und Mitsubishi Electric. Sie konkurrieren durch Waferkapazitätserweiterung, vertikal integrierte Fertigung und Zuverlässigkeit auf Automobilniveau. Unternehmen konzentrieren sich auf SiC-MOSFET-Innovationen, die Integration von Leistungsmodulen und langfristige OEM-Lieferverträge. Strategische Fab-Investitionen, Ertragsoptimierung und Partnerschaften mit Automobilherstellern tragen dazu bei, Lieferketten zu sichern und die Wettbewerbsposition weltweit zu stärken.

- Im Oktober 2024 brachte Wolfspeed 1200-V-Siliziumkarbid-Sixpack-Leistungsmodule auf den Markt, die für Antriebssysteme in der Elektromobilität entwickelt wurden und einen höheren Wirkungsgrad, eine höhere Leistungsdichte und eine verbesserte thermische Leistung bieten, um Traktionswechselrichter und Hochspannungsarchitekturen für Elektrofahrzeuge der nächsten Generation zu unterstützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON SILIZIUMKARBID-KOMPONENTEN (SiC) in Automobilqualität, die vorgestellt wurden

- Infineon Technologies AG(Deutschland)

- STMicroelectronics(Schweiz)

- Wolfspeed, Inc. (USA)

- onsemi(UNS.)

- ROHM Semiconductor (Japan)

- Mitsubishi Electric Corporation (Japan)

- Bosch Semiconductor(Deutschland)

- Renesas Electronics Corporation (Japan)

- Toshiba Electronic Devices & Storage (Japan)

- Fuji Electric Co., Ltd. (Japan)

- Littelfuse, Inc. (USA)

- Microchip Technology Inc. (USA)

- United Silicon Carbide (Qorvo) (USA)

- GeneSiC Semiconductor (USA)

- Semikron Danfoss (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025 erreichte Infineon mit der 200-mm-SiC-Technologie einen Meilenstein, der die Skalierbarkeit der Produktion verbesserte und die Herstellung größerer Stückzahlen von SiC-Leistungsgeräten für Automobil- und Industrieanwendungen ermöglichte.

- Im September 2025 brachte Wolfspeed sein 200-mm-Siliziumkarbid-Materialportfolio kommerziell auf den Markt und ermöglichte damit die SiC-Produktion im Industriemaßstab, um eine breitere Akzeptanz in der Leistungselektronik und hocheffizienten Systemen für Elektrofahrzeuge zu unterstützen.

- Im Mai 2025 brachte Nexperia automobiltaugliche 1200-V-SiC-MOSFETs im D2PAK-7-Gehäuse mit niedrigem RDS (on), verbesserter thermischer Stabilität und AEC-Q101-Zertifizierung für EV-Traktionswechselrichter, Bordladegeräte und DC/DC-Anwendungen auf den Markt.

- Im September 2024 stellte STMicroelectronics eine neue Generation der Siliziumkarbid (SiC)-Stromversorgungstechnologie für EV-Traktionswechselrichter vor und bietet kleinere, effiziente 750-V- und 1200-V-Produkte an, um den Einsatz von SiC in mittelgroßen und kompakten Elektrofahrzeugen zu erweitern.

- Im September 2023 begann CDIL Semiconductors als erstes indisches Unternehmen mit der Produktion vonSiliziumkarbid-Gerätemit dem Ziel, der steigenden Nachfrage nach Elektrofahrzeugen und Energiemanagement im Inland gerecht zu werden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, nach Anwendung, nach Komponententyp, nach Spannungsklasse und nach Region |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Nutzfahrzeuge |

|

Auf Antrag |

· Traktionsumrichter · Onboard Chargers (OBCs) · DC-DC-Wandler · Hilfsenergie- und Energiemanagementsysteme |

|

Von Komponententyp |

· SiC-MOSFETs · SiC-Dioden · SiC-Leistungsmodule |

|

Von Spannungsklasse |

· Weniger als 650 V · 650 V–1.200 V · über 1.200 V |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, nach Anwendung, nach Komponententyp, nach Spannungsklasse und nach Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, nach Anwendung, nach Komponententyp, nach Spannungsklasse und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, nach Anwendung, nach Komponententyp, nach Spannungsklasse und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, nach Anwendung, nach Komponententyp, nach Spannungsklasse) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,75 Milliarden US-Dollar und soll bis 2034 31,91 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 5,14 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 21,3 % aufweisen wird.

Das Pkw-Segment ist hinsichtlich der Fahrzeugtypen Marktführer.

Die schnelle Elektrifizierung ist ein Schlüsselfaktor, der die Einführung von SiC-Stromversorgungsgeräten vorantreiben und das Branchenwachstum vorantreiben wird.

Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor und Mitsubishi Electric sind die führenden Unternehmen auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf