Marktgröße, Marktanteil und Branchenanalyse für Lebenszyklusmanagement in der Luft- und Raumfahrt und Verteidigung, nach Lösung (Digital Engineering und PLM-Backbone, Konfiguration, Lufttüchtigkeit und Compliance-Management, Nachhaltigkeits- und Wartungsmanagementplattformen, Lieferkette und andere), nach Plattform (Starrflügler, Drehflügler, Raumfahrtsysteme und andere), nach Lebenszyklusphase (Konzept und Anforderungen, Technik, Entwicklung und Test, Produktion, Montage und Abnahme und andere), nach Endbenutzer (Verteidigungsministerien/Streitkräfte, Verteidigung). Primes/OEMs, Depots und an

Marktgröße und Zukunftsaussichten für das Lifecycle-Management für militärische Luft- und Raumfahrt und Verteidigung

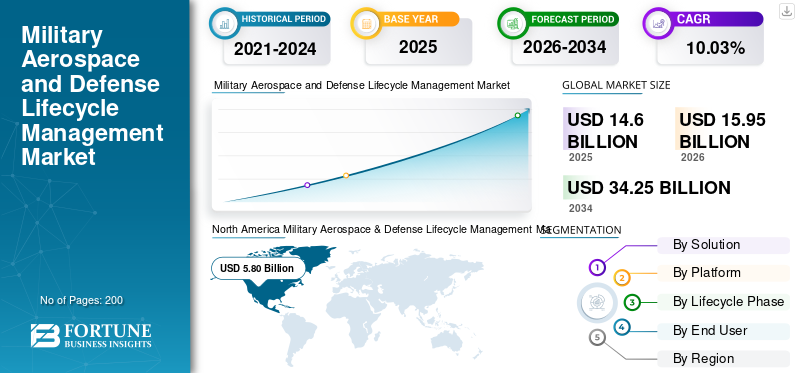

Die globale Marktgröße für das Lebenszyklusmanagement in der militärischen Luft- und Raumfahrt sowie im Verteidigungsbereich wurde im Jahr 2025 auf 14,60 Milliarden US-Dollar geschätzt. Der Markt soll von 15,95 Milliarden US-Dollar im Jahr 2026 auf 34,25 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,03 % aufweisen.Nordamerika dominierte den Markt für Lebenszyklusmanagement für militärische Luft- und Raumfahrt sowie Verteidigung mit einem Marktanteil von 39,72 % im Jahr 2025.

Das Lebenszyklusmanagement der militärischen Luft- und Raumfahrt sowie der Verteidigung verwaltet komplexe Systeme wie Flugzeuge, Drohnen, Satelliten und Raketen von der Konstruktion über die Beschaffung, Herstellung und Wartung bis hin zur VerwaltungProduktlebenszyklusmanagement (PLM),Service Lifecycle Management (SLM), Upgrades und Entsorgung, Maximierung der Einsatzbereitschaft, Kostensenkung und Sicherstellung der Compliance. Es umfasst Datenanalysen, digitale Zwillinge, KI-gesteuerte vorausschauende Wartung und integriertes ERP für Echtzeit-Einblicke über Phasen hinweg. Diese Systeme werden hauptsächlich in der Luftwaffe für Kampfjets, UAVs und Transportflugzeuge eingesetzt, um Obsoleszenz, behördliche Standards und alternde Flotten bei harten Einsätzen zu bewältigen. Die wichtigsten Treiber für das Marktwachstum sind die zunehmende Plattformkomplexität, Budgetdruck im Hinblick auf die Kapitalrendite, Modernisierungsbedarf und KI/Cloud für Effizienz und mehr.

Zu den Hauptakteuren zählen unter anderem Lockheed Martin, Boeing und PTC. Sie bieten integrierte Nachhaltigkeitsdienstleistungen an, indem sie umfassende Lösungen für den Lebenszyklus von Flugzeugen anbieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Lebenszyklusmanagement für militärische Luft- und Raumfahrt und Verteidigung

- Marktgröße 2025: 14,60 Milliarden US-Dollar

- Marktgröße 2026: 15,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 34,25 Milliarden US-Dollar

- CAGR: 10,03 % von 2026–2034

- Nordamerika dominierte den Markt für Lebenszyklusmanagement für militärische Luft- und Raumfahrt sowie Verteidigung mit einem Anteil von 39,72 % im Jahr 2025.

- Das Segment der Nachhaltigkeits- und Wartungsmanagementplattformen hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der Starrflügler dominierte im Jahr 2025 den Weltmarkt.

Nordamerika

Nordamerika erreichte im Jahr 2025 5,80 Milliarden US-Dollar, unterstützt durch hohe Verteidigungsausgaben und Modernisierungsprogramme.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen und der am schnellsten wachsende regionale Markt sein.

Europa

Es wird erwartet, dass Europa im Jahr 2026 ein Volumen von 3,22 Milliarden US-Dollar erreichen wird, angetrieben durch steigende Investitionen in die Digitalisierung der Verteidigung.

UNS.

Der Markt wird im Jahr 2026 auf 3,82 Milliarden US-Dollar geschätzt, unterstützt durch fortschrittliche Programme zur Erhaltung von Militärflugzeugen.

Japan

Der Markt wird im Jahr 2026 auf 0,77 Milliarden US-Dollar geschätzt und wächst im Prognosezeitraum um etwa 10,65 %.

Mehr lesen

MILITÄRISCHE LUFTFAHRT- UND VERTEIDIGUNGS-LIFECYCLE-MANAGEMENT-MARKTRENDS

Die Integration von KI für Predictive Lifecycle Management ist ein Markttrend

Die Integration von KI für das prädiktive Lebenszyklusmanagement entwickelt sich zu einem zentralen Trend in der militärischen Luft- und Raumfahrt sowie in der Verteidigung, da sie die Wartung von reaktiven Zeitplänen auf proaktive Strategien verlagert und Ausfälle in Echtzeit vorhersiehtSensorAnalyse. Dies geht auf alternde Flotten und komplexe Systeme ein, indem es eine intelligentere Entscheidungsfindung ermöglicht, die Anlagenleistung optimiert und die Einsatzbereitschaft ohne Einschränkungen durch menschliche Aufsicht gewährleistet. Darüber hinaus fördert die Fähigkeit der KI, eine Vielzahl von Datenströmen zu verarbeiten, adaptive Strategien und optimiert die Aufrechterhaltung von Design, Betrieb und Upgrades angesichts sich entwickelnder Bedrohungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass zunehmende Modernisierungsprogramme das Marktwachstum vorantreiben werden

Steigende Modernisierungsprogramme treiben das Wachstum des Marktes für militärisches Luft- und Raumfahrt- und Verteidigungslebenszyklusmanagement voran, indem sie sich mit alternden Flotten befassen, die aufgerüstet werden müssen, um die Kampfkraft gegen sich entwickelnde Bedrohungen aufrechtzuerhalten. Bei Budgetumschichtungen wird Modernisierungsprogrammen Vorrang vor Neubauten eingeräumt, angeheizt durch geopolitische Zwänge, die eine schnelle Anpassungsfähigkeit bei Kampfflugzeugen, UAVs und Transportmitteln erfordern. Diese Initiativen verlängern die Lebensdauer der Plattform durch Nachrüstungen, Avionikverbesserungen und Sensorintegrationen, wodurch kostspielige Komplettaustausche vermieden werden und gleichzeitig Funktionen der nächsten Generation wie die vernetzte Kriegsführung integriert werden.

MARKTBEGRENZUNGEN

Schwachstellen im Bereich der Cybersicherheit behindern das Marktwachstum

Schwachstellen im Bereich der Cybersicherheit behindern die Implementierung des Lebenszyklusmanagements, indem sie miteinander verbundene Systeme raffinierten, staatlich geförderten Angriffen aussetzen, die auf Sensoren, Avionik und Lieferketten abzielen. Als Internet der Dinge (IoT) undKünstliche Intelligenz (KI)Die Integration erweitert den Datenfluss zwischen Kampfflugzeugen und UAVs. Angreifer nutzen Schwachstellen für Spionage oder Störungen aus und gefährden so geschäftskritische Abläufe. Der alten oder traditionellen Infrastruktur mangelt es an modernen Abwehrmechanismen, was die Risiken durch Jamming, Spoofing und Ransomware im geopolitischen Cyberkrieg erhöht.

MARKTCHANCEN

Neue Lifecycle-as-a-Service-Modelle schaffen neue Marktchancen

Neue Lifecycle-as-a-Service-Modelle (LCaaS) stellen eine wichtige Marktchance auf dem Markt dar, indem sie vom traditionellen Eigentum zu leistungsbasierten Verträgen übergehen, die sich auf Ergebnisse wie Verfügbarkeit und Bereitschaft konzentrieren. Die Anbieter kümmern sich um End-to-End-Lösungen von der Überwachung über Upgrades bis hin zur Entsorgung, sodass die Betreiber Aufgaben priorisieren können und gleichzeitig die Fachkompetenz der Anbieter im Bereich digitaler Tools nutzen können. Dies steht im Einklang mit knapper werdenden Budgets und komplexen Anlagen und ermöglicht eine skalierbare Modernisierung ohne große Vorabinvestitionen, insbesondere für alternde Flotten, die eine kontinuierliche Anpassung erfordern.

HERAUSFORDERUNGEN DES MARKTES

Die Einhaltung gesetzlicher Vorschriften in multinationalen Betrieben stellt eine große Herausforderung für den Markt dar

Die Einhaltung gesetzlicher Vorschriften bei multinationalen Unternehmen stellt eine erhebliche Marktherausforderung im Lebenszyklusmanagement der militärischen Luft- und Raumfahrt sowie der Verteidigung dar, da unterschiedliche Standards wie die International Traffic in Arms Regulations (ITAR), die Federal Acquisition Regulation (FAR) und die Federal Acquisition Regulation (FAR) durchgesetzt werden.CybersicherheitMaturity Model Certification (CMMC) und der European Union Aviation Safety Agency (EASA), die je nach Region unterschiedlich sind. Darüber hinaus führt die Koordinierung des Datenaustauschs, der Audits und Zertifizierungen zwischen globalen Partnern zu Inkonsistenzen und verzögert die Wartungsaktivitäten für Flugzeuge und UAVs. Darüber hinaus erfordern häufige Aktualisierungen der Vorschriften eine ständige Wachsamkeit und Ressourcenzuweisung, was die Rückverfolgbarkeit der Lieferkette und Exportkontrollen bei internationalen Kooperationen erschwert.

Segmentierungsanalyse

Durch Lösung

Hohe Kosteneffizienz zur Förderung des Segmentwachstums im Bereich Nachhaltigkeits- und Wartungsmanagement

Basierend auf der Lösung wird der Markt in digitales Engineering und PLM-Backbone, Konfiguration, Lufttüchtigkeits- und Compliance-Management, Plattformen für Nachhaltigkeits- und Wartungsmanagement, Lieferkette, Ersatzteil- und Obsoleszenzmanagement, Lebenszyklusanalyse und digitale Zwillinge und andere segmentiert.

Es wird erwartet, dass das Segment der Nachhaltigkeits- und Wartungsmanagementplattformen den größten Marktanteil ausmachen wird. Das Segmentwachstum ist auf die drastische Reduzierung der Gesamtwartungskosten der Wartungsplattformen zurückzuführen, was angesichts der relativ begrenzten finanziellen Ressourcen der Verteidigungsorganisationen von entscheidender Bedeutung ist.

Es wird erwartet, dass das Segment Lebenszyklusanalyse und digitaler Zwilling im Prognosezeitraum mit einer höchsten CAGR von 10,47 % wachsen wird.

Nach Plattform

Das Segment der Starrflügler hatte aufgrund der Notwendigkeit ständiger Modernisierungen den größten Marktanteil

Basierend auf der Plattform ist der Markt in Starrflügelflugzeuge, Drehflügler, unbemannte Luftsysteme (UAS) / attritable Systeme und Raumfahrtsysteme unterteilt.Satelliten, Nutzlasten, Bodenkontrolle) und andere.

Im Jahr 2025 dominierte das Segment der Starrflügler den Weltmarkt. Das Segmentwachstum ist hauptsächlich auf die ständige Modernisierung der Avionik, Sensoren und Waffensysteme dieser Flugzeuge zurückzuführen.

Das Segment Uncrewed Air Systems (UAS)/Attritable Systems wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,63 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Lebenszyklusphase

Die Betriebsbereitschaft für alternde Flotten führt zur Dominanz des Segments Betrieb und Instandhaltung

Basierend auf der Lebenszyklusphase wird der Markt in Konzept und Anforderungen, Technik, Entwicklung und Test, Produktion, Montage und Abnahme, Einsatz und Einsatz, Betrieb und Wartung, Upgrade/Modernisierung und Verlängerung der Nutzungsdauer sowie Stilllegung, Entsorgung und Entmilitarisierung segmentiert.

Es wird erwartet, dass das Segment Operations & Sustainment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Dies ist darauf zurückzuführen, dass der Schwerpunkt auf der Aufrechterhaltung der Betriebsbereitschaft durch kontinuierliche Wartung, Upgrades und Logistikunterstützung für alternde Flotten liegt und einsatzfähige Tarife bei Budgetbeschränkungen gewährleistet werden, die Nachhaltigkeit gegenüber Neuanschaffungen bevorzugen.

Das Segment Upgrade/Modernisierung & Lebensdauerverlängerung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,58 % wachsen.

Vom Endbenutzer

Strenge Wartungsanforderungen bestimmen den Löwenanteil des Segments Verteidigungsministerien/Streitkräfte

Basierend auf dem Endverbraucher ist der Markt in Verteidigungsministerien/Streitkräfte, Verteidigungsministerien/OEMs, Depots, Arsenale und staatliche Wartungskommandos, Zulieferer und andere unterteilt.

Das Segment Verteidigungsministerien/Streitkräfte dominierte das Endverbrauchersegment. Die segmentale Dominanz ist auf ihre strengen Wartungsanforderungen zurückzuführen, die eine Null-Toleranz für Ausfälle in hochriskanten Betrieben gewährleisten. Diese Vorschriften steigern die Nachfrage nach fortschrittlichen Nachhaltigkeitslösungen wie prädiktiver Analyse und Compliance-Verfolgung, um bei weltweiten Einsätzen eine Spitzenbereitschaft aufrechtzuerhalten.

Darüber hinaus wird prognostiziert, dass das Zulieferersegment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 10,62 % wachsen wird.

Regionaler Ausblick auf den Markt für Lebenszyklusmanagement für militärische Luft- und Raumfahrt und Verteidigung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Military Aerospace & Defense Lifecycle Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 5,33 Milliarden US-Dollar den dominierenden Marktanteil für das Lebenszyklusmanagement in der militärischen Luft- und Raumfahrt sowie im Verteidigungsbereich und behielt auch im Jahr 2025 mit 5,80 Milliarden US-Dollar den führenden Anteil. Nordamerika dominiert aufgrund der beträchtlichen US-Verteidigungsbudgets, die sich auf die Erhaltung der F-35 und die Integration des B-21-Lebenszyklus konzentrieren. Investitionen zielen auf KI-gesteuert abvorausschauende Wartungfür Flottenbereitschaft.

US-amerikanischer Markt für Lifecycle-Management für Luft- und Raumfahrt und Verteidigung

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 3,82 Milliarden US-Dollar geschätzt werden, was einem jährlichen Wachstum von etwa 6,46 % entspricht. Das Wachstum in den USA wird durch die Modernisierung des Verteidigungsministeriums vorangetrieben, wobei älteren Flottenaufrüstungen wie F-16 Vorrang eingeräumt wird.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate von 9,74 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 voraussichtlich einen Wert von 3,22 Milliarden US-Dollar erreichen. Der europäische Markt wächst stetig durch von der NATO vorangetriebene Interoperabilitätsanforderungen in multinationalen Programmen wie dem Future Combat Air System (FCAS), die zwingende standardisierte Lebenszyklusansätze für gemeinsame Plattformen zwischen den Mitgliedstaaten erfordern.

Britischer Markt für Lebenszyklusmanagement in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Der britische Markt wird im Jahr 2026 schätzungsweise etwa 1,22 Milliarden US-Dollar groß sein und im Untersuchungszeitraum um etwa 10,20 % CAGR wachsen. Das Vereinigte Königreich erweitert seine Fähigkeiten durch das Tempest-Programm von BAE Systems und richtet spezielle Forschungs- und Entwicklungszentren für das End-to-End-Lebenszyklusmanagement ein, die digitale Threads für integrierenprädiktive Analytikund Exportförderung.

Deutschland Markt für Lebenszyklusmanagement für militärische Luft- und Raumfahrt und Verteidigung

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,79 Milliarden US-Dollar erreichen. Deutschland konzentriert sich auf Mid-Life-Upgrades des Eurofighter Typhoon durch Partnerschaften mit Airbus und MTU Aero Engines.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 4,53 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Der asiatisch-pazifische Raum erlebt eine schnelle Expansion, die durch eskalierende territoriale Spannungen angetrieben wird, was die Nationen in der Region dazu veranlasst, einheimische Lebenszyklusfähigkeiten für die eigenständige Aufrechterhaltung fortschrittlicher Plattformen zu entwickeln.

Japan: Markt für Lebenszyklusmanagement für militärische Luft- und Raumfahrt und Verteidigung

Der japanische Markt wird im Jahr 2026 auf rund 0,77 Milliarden US-Dollar geschätzt, wobei die Wachstumsrate im Prognosezeitraum etwa 10,65 % beträgt. Japan modernisiert seine F-15J-Flotte mithilfe der IoT-fähigen Plattformen von Mitsubishi Heavy Industries für vorausschauende Wartung und Upgrades und richtet sich dabei an die Anforderungen der US-Allianz.

China-Markt für militärisches Luft- und Raumfahrt- und Verteidigungslebenszyklusmanagement

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem geschätzten Umsatz von rund 1,77 Milliarden US-Dollar im Jahr 2026. China investiert über die Aviation Industry Corporation of China (AVIC) aggressiv in das Lebenszyklusmanagement von J-20-Tarnkappenjägern und setzt staatlich unterstützte digitale PLM-Systeme für Tarnkappenbeschichtungen einAvionikNachhaltigkeit.

Indischer Markt für militärisches Luft- und Raumfahrt- und Verteidigungslebenszyklusmanagement

Der indische Markt wird im Jahr 2026 auf rund 1,16 Milliarden US-Dollar geschätzt. Indien beschleunigt die Lebenszyklusentwicklung von Tejas Mk2 über Hindustan Aeronautics Limited (HAL) und DRDO-Forschungs- und Entwicklungszentren und konzentriert sich dabei auf die Erhaltung der einheimischen Bevölkerung, um die Abhängigkeit von Importen zu verringern.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika macht Fortschritte durch brasilianische Gripen-E-Nachhaltigkeitspartnerschaften mit Embraer und baut regionale MRO-Expertise auf. Zu den Ländern im Nahen Osten gehören Saudi-Arabien und die Vereinigten Arabischen Emirate, die ihre F-15-Plattformen über Boeing-Hubs aufrüsten. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 1,13 Milliarden US-Dollar bzw. 0,73 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer konkurrieren durch strategische Partnerschaften und Kooperationen

Der Markt für das Lebenszyklusmanagement in der militärischen Luft- und Raumfahrt sowie im Verteidigungsbereich ist nach wie vor mäßig konsolidiert, wobei spezialisierte Akteure wie Lockheed Martin, Boeing Defence, Northrop Grumman und BAE Systems durch Wartungsverträge und ITAR-konforme digitale Plattformen Marktanteile halten.

Strategische Partnerschaften treiben die Expansion voran: Lockheed Martin arbeitet mit Palantir für F-35 ALIS/ODIN-Analysen zusammen, Boeing arbeitet mit L3Harris für KC-46 zusammenDigitale Zwillingeneben USAF und Northrop Grumman arbeitet IFS an B-21 PLM-Frameworks zusammen. Diese Allianzen stärken die Widerstandsfähigkeit der Lieferkette angesichts der Anforderungen an die Nachhaltigkeit von UAVs, der Modernisierungsschübe von Kampfflugzeugen und Programmen der nächsten Generation, die vorausschauende Lebenszyklusfähigkeiten erfordern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM MILITÄRISCHEN LUFTFAHRT- UND VERTEIDIGUNGS-LIFECYCLE-MANAGEMENT IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Boeing(UNS.)

- Northrop Grumman(UNS.)

- Raytheon Technologies Inc.(UNS.)

- General Dynamics (USA)

- BAE Systems PLC. (VEREINIGTES KÖNIGREICH.)

- Airbus(Frankreich)

- L3Harris Technologies Inc.(UNS.)

- Leonardo S.p.A. (Italien)

- Thales-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Honeywell und Abu Dhabi Aviation (ADA) haben einen mehrjährigen Vertrag über die Nutzung des integrierten Avioniksystems Primus Epic von Honeywell und anderer zugehöriger Teile angekündigt, um den Wartungs-, Reparatur- und Überholungsprozess (MRO) für AW139-Hubschrauber zu beschleunigen und zu vereinfachen. Dies wird die Produktivität steigern und Ausfallzeiten verringern, indem den AW139-Betreibern in den Vereinigten Arabischen Emiraten lokale Reparaturlogistikunterstützung angeboten wird.

- September 2025:Auf der MRO Asia Pacific-Veranstaltung 2025 in Singapur gaben Korean Air und Boeing eine strategische Kooperationsvereinbarung bekannt, die sich auf innovative Analysemethoden und Software für die vorausschauende Wartung konzentriert.

- September 2024:Honeywell gab den Abschluss seiner Barübernahme von CAES Systems Holdings LLC (CAES) von Advent International, einer Private-Equity-Gesellschaft, für rund 1,9 Milliarden US-Dollar bekannt. Neben der Verbesserung der Verteidigungstechnologielösungen von Honeywell für Land, See, Luft und Raum wird erwartet, dass die Übernahme positive Impulse für die Expansion im gesamten Geschäftsbereich Aerospace Technologies von Honeywell bringen wird.

- Dezember 2023:– Laut einer Erklärung von Dassault Systèmes hat Dassault Aviation seine Nutzung der 3DEXPERIENCE-Plattform auf eine souveräne Cloud ausgeweitet, um die Wartung, Überholung und Reparatur seiner Flotte von Rafale-Flugzeugen für das französische Verteidigungsministerium zu maximieren.

- Februar 2023:Honeywell und BAE Systems Australia haben auf der Australian International Airshow 2023 (Avalon) eine Vereinbarung zur Bereitstellung von Flugzeugteilen und Komponentenreparaturdiensten für 33 Hawk 127-Flugzeuge unterzeichnet. Die Hawk 127-Flotte der Royal Australian Air Force (RAAF) wird den nicht exklusiven Fünfjahresvertrag nutzen. Um die Ausbildungsziele des militärischen Modernisierungsprogramms der RAAF zu erfüllen, wird sie bei der Wartung, Reparatur und Überholung der Flotte behilflich sein.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,03 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Lösung, Plattform, Lebenszyklusphase, Endbenutzer und Region |

| Nach Lösung |

|

| Nach Plattform |

|

| Nach Lebenszyklusphase |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 14,60 Milliarden US-Dollar und soll bis 2034 34,25 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert für Nordamerika bei 5,80 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,03 % aufweisen.

Durch die Lösung wird erwartet, dass das Segment der Nachhaltigkeits- und Wartungsmanagementplattformen den Markt dominieren wird.

Es wird erwartet, dass zunehmende Modernisierungsprogramme das Marktwachstum vorantreiben werden.

Lockheed Martin, Boeing Defence, Northrop Grumman und BAE Systems sind nur wenige Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf