Leitfähige Polymere Marktgröße, Anteil und Branchenanalyse, nach Typ (elektrisch leitfähig und thermisch leitfähig), nach Anwendung (ESD/EMI-Abschirmung, antistatische Verpackung, elektrostatische Beschichtung, Kondensator und andere) und regionale Prognose, 2026–2034

Marktübersicht für leitfähige Polymere

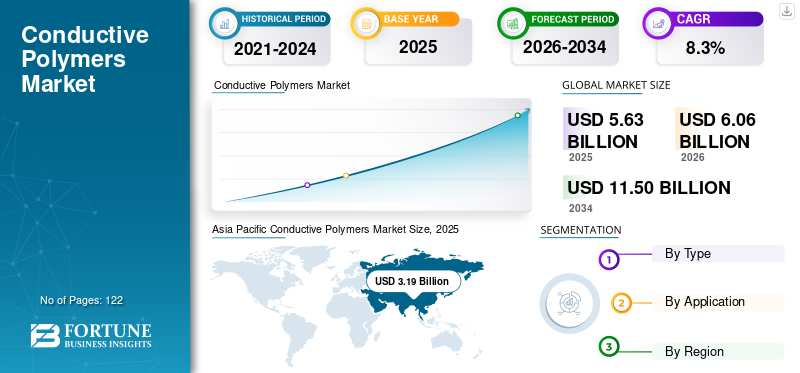

Die globale Marktgröße für leitfähige Polymere wurde im Jahr 2025 auf 5,63 Milliarden US-Dollar geschätzt. Der Markt soll von 6,06 Milliarden US-Dollar im Jahr 2026 auf 11,50 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für leitfähige Polymere mit einem Marktanteil von 56,66 % im Jahr 2025.

Leitfähige Polymere sind anwendungsorientierte Materialien, die an der Schnittstelle zwischen Elektronikfertigung, elektrostatischem Schutz und Wärmemanagement stehen. Diese Polymere werden nicht nur als Materialverbesserungen verwendet, sondern auch als funktionale Wegbereiter in Systemen, die eine statische Ladungskontrolle, Abschirmungsintegrität, stabile Kondensatorleistung oder Zuverlässigkeit der Wärmeableitung erfordern. In modernen Elektroniklieferketten ist die Nachfrage nach leitfähigen Polymeren strukturell, da ESD-sichere Handhabung und Verpackung für Unternehmen erforderlich sind, die elektronische Teile und Baugruppen herstellen, montieren, testen, transportieren oder anderweitig handhaben.

Die Nachfrageintensität steigt mit höheren Spezifikationsanforderungen: strengere EMI/ESD-Leistung, langlebigere Polymerkondensatoren (geringer ESR, hoher Rippelstrom) und wärmeleitende Polymerverbindungen, die in kompakten Hochleistungskondensatoren verwendet werden.LeistungselektronikGeräte und elektrifizierte Systeme. Das globale Wertwachstum wird daher sowohl von der Spezifikationsintensität und der Materialleistung als auch von den zugrunde liegenden Stückzahlen der Elektronik beeinflusst.

Zu den wichtigsten Marktteilnehmern zählen die Heraeus Group, Agfa-Gevaert NV, SABIC, Covestro und BASF.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für leitfähige Polymere

Leistungsorientierte Elektrifizierung und hochdichte Elektronik sind wichtige Markttrends

Leitfähige Polymere werden zunehmend in Elektronikarchitekturen eingesetzt, die geringere Verluste, stabiles elektrisches Verhalten und thermische Kontrolle bei höherer Leistungsdichte erfordern. Auf der elektrischen Seite sind leitfähige Polymerkondensatoren für eine niedrige ESR- und Welligkeitsleistung ausgelegt, wobei die Hersteller Wert auf eine längere Lebensdauer und Haltbarkeit legen, die in hochbelasteten elektronischen Umgebungen geschätzt werden.

Parallel dazu nehmen wärmeleitende Polymerverbindungen zu, da technische Kunststoffe Metalle oder keramiklastige Baugruppen in Wärmeverteilungs- und Gehäusekomponenten ersetzen. Lieferanten betonen die Eignung für LED-Leuchten, Unterhaltungselektronik, Luft- und Raumfahrt- und Automobilkühlsysteme sowie Motor-/Batteriegehäuse und spiegeln damit einen breiteren Trend zu integriertem Wärmemanagement in kompakten Systemen wider.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

ESD/EMI-Konformität in der gesamten Elektronikhandhabung treibt das Marktwachstum voran

ESD-Schutzverpackungen sollen ESDS-Artikel während der gesamten Produktion, Nacharbeit/Wartung, Transport und Lagerung schützen und so den strukturell wiederkehrenden Bedarf an Antistatik und Abschirmung unterstützenVerpackungFormate. Mit zunehmender Elektronikproduktion (und zunehmender Empfindlichkeit hochwertiger Komponenten) steigen die Häufigkeit und Intensität der ESD-Verpackungs- und Abschirmungsanforderungen, was einen gleichbleibenden Grundverbrauch unterstützt. Dies stärkt auch die Größe der Segmente ESD/EMI-Abschirmung und antistatische Verpackung auf dem Markt. Es wird erwartet, dass dies das Wachstum des Marktes für leitfähige Polymere in den kommenden Jahren ankurbeln wird.

MARKTBEGRENZUNGEN

Kosten, Formulierungssensitivität und Substitution von Qualifikationslastgrenzen in kostengesteuerten Builds

Leitfähige Polymere sind Funktionsmaterialien; Viele Endanwendungen erfordern Qualifizierung, Prozessstabilität und ein konsistentes elektrisches/thermisches Verhalten. Das erhöht die Umstellungskosten und verlangsamt die schnelle Durchdringung stark kostenoptimierter Produkte. In der Praxis hängt die Leistungsoptimierung oft von der Formulierung, der Dispersionsqualität, der Beschichtungs-/Druckkompatibilität und der Langzeitstabilität unter Feuchtigkeits-/Temperaturbedingungen ab, was die Entwicklungszyklen und die Lieferantenabhängigkeit verlängern kann.

Bei wärmeleitenden Polymerverbindungen kann das Wertwachstum durch die Notwendigkeit eingeschränkt werden, Leistungsziele zu erreichen und gleichzeitig Formbarkeit, mechanische Integrität und Sicherheitskonformität (z. B. Flammschutzanforderungen) aufrechtzuerhalten. Das Portfolio von RTP zeigt mehrere Harzsysteme und Leistungsklassen und verdeutlicht, wie anwendungsspezifisch und qualifikationsintensiv diese Verbindungen sein können.

MARKTCHANCEN

Gedruckte/flexible Elektronik und funktionale Beschichtungen schaffen einen höherwertigen Weg über Massen-ESD-Materialien hinaus

Leitfähige Polymere ermöglichen beschichtungs- und druckbasierte Elektronik- und Funktionsschichten, eine Chance, die über herkömmliche Verpackungen und Abschirmungen hinausgeht. Heraeus (Clevios PEDOT/PSS) weist explizit auf gedruckte Elektronik, leitfähige Schutz-/Abschirmschichten, flexible Displays und Elektrolytkondensatoren als Anwendungsbereiche hin und spiegelt damit eine Portfolioausrichtung hin zu höherwertigen Funktionsschichten statt allein zu herkömmlichen leitfähigen Füllstoffen wider.

HERAUSFORDERUNGEN DES MARKTES

Die Einhaltung strenger ESD/EMI- und thermischer Leistungsfenster erhöht das Ausführungs- und Zuverlässigkeitsrisiko

Da die Anforderungen an die ESD/EMI-Leistung und das Wärmemanagement immer strenger werden, müssen leitfähige Polymere über einen längeren Zeitraum hinweg eine konstante Widerstandsfähigkeit/Leitfähigkeit und ein stabiles Verhalten bieten. Die Herausforderungen Materialdesign, Herstellungswiederholbarkeit, Filmdicke, Gleichmäßigkeit der Dispersion, Beschichtungsfehler und Umweltalterung können zu Abweichungen in der elektrischen Leistung führen.

Diese Herausforderung verschärft sich bei multifunktionalen Teilen (z. B. Gehäusen oder Gehäusen, die Wärmemanagement und ESD-Verhalten bieten müssen).

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus und geopolitische Spannungen erhöhen die Kosten und stören die Lieferketten auf dem Markt, vor allem durch Zölle auf Rohstoffe und Chemikalien. Diese Faktoren haben die Wachstumsprognosen gesenkt und zu einer Diversifizierung der Lieferkette geführt, obwohl die Region Asien-Pazifik aufgrund der Elektronikproduktion nach wie vor dominant bleibt.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

In der lieferantenorientierten Anwendungsliteratur zu PEDOT/PSS wird die breite Funktionalität von Kondensatoren, Abschirm-/Schutzschichten und gedruckter Elektronik hervorgehoben, was mit der Entwicklung der Industrieforschung und -entwicklung in Richtung leitfähiger Schichten mit mehreren Eigenschaften und skalierbarer Herstellungsverfahren (Beschichtung/Druck) übereinstimmt.

Auf der thermischen Seite umfassen kommerziell erhältliche Compound-Familien Harztypen und Leistungsklassen, was auf eine kontinuierliche Entwicklung rund um Formulierungswege hindeutet, die auf Elektronik, Beleuchtung, Automobil usw. zugeschnitten sindBatterieSysteme.

SEGMENTIERUNGSANALYSE

Nach Typ

Das elektrisch leitende Segment dominiert aufgrund der ESD/EMI-Konformität und des Kondensatorzugs

Je nach Typ wird der Weltmarkt in elektrisch leitende und thermisch leitende unterteilt.

Das elektrisch leitfähige Segment hält den dominierenden Marktanteil bei leitfähigen Polymeren. Das Wachstum ist in erster Linie auf ESD/EMI-Abschirmung, antistatische Verpackung und Polymerkondensatormaterialien zurückzuführen, die in direktem Zusammenhang mit Standards für die Elektronikhandhabung und der Nachfrage nach hochzuverlässigen Komponenten stehen. IEC-Normen verstärken die Breite der ESD-relevanten Aktivitäten (von der Herstellung bis zum Transport) und unterstützen strukturell die Nachfrage nach elektrisch leitfähigen Materialien.

Es wird erwartet, dass das wärmeleitende Segment im Prognosezeitraum um 6,2 % CAGR wächst. Wärmeleitende Polymerverbindungen nehmen als Reaktion auf den Bedarf an Wärmemanagement in den Bereichen LED-Beleuchtung, Unterhaltungselektronik, Luft- und Raumfahrt-/Automobilkühlung sowie Motor-/Batteriegehäuse zu, wo Polymerlösungen das Gewicht reduzieren und integrierte Teiledesigns ermöglichen können.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

ESD/EMI-Abschirmung dominiert aufgrund der obligatorischen Kontrollumgebungen und der Einführung von Abschirmschichten

Basierend auf der Anwendung ist der Markt in ESD/EMI-Abschirmung, antistatische Verpackung, elektrostatische Beschichtung, Kondensator und andere unterteilt.

ESD/EMI-Abschirmung stellt das dominierende Anwendungssegment dar. Das Wachstum ist auf die Einbettung von Abschirmmaterialien und leitfähigen Schutzschichten in Elektronikfertigungsumgebungen und Produktdesigns zurückzuführen. PEDOT/PSS-Anbieter nennen ausdrücklich leitfähige Schutz- und Abschirmschichten als Schlüsselanwendungsfälle.

Das Segment der antistatischen Verpackungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen. Antistatische Verpackungen sind ein großer, wiederkehrender Nachfragestrom in der gesamten Elektroniklogistik. Für den ESDS-Schutz vorgesehene Verpackungen unterliegen definierten Eigenschaftsanforderungen für Produktion, Transport und Lagerung und unterstützen eine große, wiederkehrende Nachfrage nach antistatischen und abschirmenden Verpackungsmaterialien.

Polymerkondensatoren basieren auf der leitfähigen Polymertechnologie, um Leistungsmerkmale wie einen niedrigen ESR und eine hohe Welligkeitsfähigkeit zu liefern und so die anhaltende Nachfrage nach Leistungselektronik zu unterstützen. Es wird erwartet, dass das Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

REGIONALER AUSBLICK AUF DEN LEITFÄHIGEN POLYMERE-MARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Conductive Polymers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil. Die Nachfrage ergibt sich aus der Konzentration von Elektronik undHalbleiterFertigung, die skalierbar ist und daher die größte Anziehungskraft auf ESD/EMI-Abschirmmaterialien, antistatische Verpackungen und Kondensatorlieferketten hat.

Markt für leitfähige Polymere in China

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 1,40 Milliarden US-Dollar im Jahr 2025, was etwa 24,8 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Die Nachfrage in Nordamerika wird durch Investitionen in Rechenzentren und fortschrittliche Computer sowie durch eine hohe Spezifikationsintensität in den Bereichen Luft- und Raumfahrt/Verteidigung, medizinische Elektronik und hochzuverlässige Industriesysteme unterstützt, die den Einsatz leitfähiger Polymere mit höherem Wert pro Produktionseinheit fördern.

US-Markt für leitfähige Polymere

Im Jahr 2025 stellten die USA einen Markt in Nordamerika im Wert von 1,02 Milliarden US-Dollar dar, der vor allem durch die starke Nachfrage nach leitfähigen Polymeren aus dem Elektroniksektor angetrieben wurde. Auf die USA entfielen rund 18,1 % des weltweiten Umsatzes.

Europa

Die Nachfrage in Europa ist wertorientiert in Richtung hochkonformer Industrieelektronik.Automobilelektronikund fortschrittliche Fertigung, bei der es auf die Materialqualifikation und Leistungsstabilität ankommt. Wärmemanagementverbindungen finden auch in elektrifizierten Systemen und technischen Komponenten Anklang.

Deutschland Markt für leitfähige Polymere

Der deutsche Markt belief sich im Jahr 2025 auf 0,25 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Markt für leitfähige Polymere im Vereinigten Königreich

Der britische Markt belief sich im Jahr 2025 auf rund 0,22 Milliarden US-Dollar, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika hat nach wie vor einen kleineren Anteil, wächst jedoch aufgrund der Präsenz von Elektronikmontagen, der Infrastrukturelektronik und des steigenden Verbrauchs an verpackter Elektronik. Da die Lieferketten Compliance-Praktiken formalisieren, konzentriert sich die Nachfrage auf Verpackungen und ESD-Handhabungsmaterialien.

Markt für leitfähige Polymere in Brasilien

Der brasilianische Markt belief sich im Jahr 2025 auf rund 0,11 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika haben eine geringere Grundnachfrage, werden aber durch den Ausbau der Industrie, die Energieinfrastruktur und die lokale Fertigung/Montage unterstützt. Wärmemanagementpolymere können in bestimmten Industrie- und Infrastrukturprojekten zum Einsatz kommen.

Markt für leitfähige GCC-Polymere

Der GCC-Markt belief sich im Jahr 2025 auf rund 0,06 Milliarden US-Dollar, was etwa 1,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Materialplattformen, Compoundierer und Kondensator-OEMs prägen den Wettbewerb durch Qualifikation, Leistungsspezifikationen und Anwendungstechnik

Der Markt für leitfähige Polymere wird von Anbietern von ICP-Technologie, Spezialcompoundern und Kondensator-OEM-Ökosystemen angeführt, in denen der Wettbewerb eher von Qualifikations- und Leistungsspezifikationen als vom Preis bestimmt wird. Führende Unternehmen differenzieren sich durch Materialinnovationen, Anwendungstechnik und langfristige OEM-Partnerschaften, die mehrjährige Programme beinhalten. Die Investitionen konzentrieren sich zunehmend auf Reinheit/Konsistenz, Leitfähigkeitsstabilität und skalierbare Verarbeitung (Beschichten/Drucken oder Compoundieren), um anspruchsvolle ESD/EMI-, Kondensator- und Wärmemanagementanforderungen zu erfüllen. Führende Hersteller wie Heraeus Group, Agfa-Gevaert NV, SABIC, Covestro und BASF investieren ihr Kapital in Prozessoptimierung, Verbesserung der Produktqualität und umweltgerechte Herstellungspraktiken.

Liste der wichtigsten Unternehmen für leitfähige Polymere im Profil

- Heraeus-Gruppe(Deutschland)

- Agfa-Gevaert NV (Belgien)

- SABIC (Saudi-Arabien)

- Covestro (Deutschland)

- BASF (Deutschland)

- DuPont (USA)

- Celanese (USA)

- RTP-Unternehmen(UNS.)

- Avient (USA)

- Panasonic Holdings(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Nichicon hat die Chip-Typ-Festelektrolytkondensatoren aus leitfähigem Polymer-Aluminium der PCY-Serie entwickelt, die für 12.000 Stunden bei 125 °C ausgelegt sind. Die Massenproduktion beginnt im Juli 2025 mit einer Ausstellung auf der Electronica China, die auf hochzuverlässige Anwendungen in der Elektronik wie Automobil- und Industrieausrüstung abzielt. Diese fortschrittlichen Polymerkondensatoren stehen für extreme Ausdauer und kompakte Belastbarkeit.

- Januar 2025:Covestro hat eine digitale Simulationssuite und einen AI Heatsink Screener auf den Markt gebracht, um das Wärmemanagement mithilfe der zum Patent angemeldeten wärmeleitenden Polycarbonate Makrolon TC zu optimieren. Diese Werkzeuge prognostizieren die thermische Leistung komplexer Konstruktionen und übertreffen dabei die Leistung von DruckgusskonstruktionenAluminiumin Gewicht und Kosten für Elektrofahrzeuge und Elektronik. Sie verringern die Zahl der Prototypen und fördern gleichzeitig den Einsatz leitfähiger Polymere in Hochtemperaturanwendungen.

- Januar 2025:Panasonic hat seine OS-CON SVPG-Kondensatoren aus leitfähigem Polymer um 20-25-V-Nennwerte mit verbesserter Polymertechnologie für einen 1,37-fach höheren Welligkeitsstrom und überlegene Zuverlässigkeit erweitert. Sie sind auf Server, Basisstationen und KI-Beschleuniger ausgerichtet und bieten einen niedrigen ESR, eine Lebensdauer von 105 °C und eine kompakte Leistungsglättung.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes für leitfähige Polymere. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendung. Darüber hinaus bietet es wertvolle Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Entwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 8,3 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, nach Anwendung, nach Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 5,63 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 11,50 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 8,3 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Anwendung ist das Segment ESD/EMI-Abschirmung marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

ESD/EMI-Konformität bei der gesamten Elektronikhandhabung treibt das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 122

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf