Marktgröße, Anteil und Branchenanalyse für Luftfahrtschmierstoffe, nach Chemie (Mineralien (Gruppe I/II/III), synthetische Ester, alkylierte Naphthaline, Silikonflüssigkeiten, PFPE (Perfluorpolyether), biobasierte Ester und Wasser-Glykol), nach Technologie (Antioxidationssysteme, Verschleißschutzsysteme, EP-Systeme (Extremdruck), aschefreie Dispergiermittelsysteme, Korrosions-/Sustain-Inhibitionssysteme, Metalldesaktivatoren und andere), nach Anwendung (Antriebssystem, APU-Schmierung, antriebsgetriebene Getriebe, Schmierstellen für Flugzeugzellen und andere), nach Plattform, nach Endbenutzer u

Marktgröße für Luftfahrtschmierstoffe und regionale Aussichten

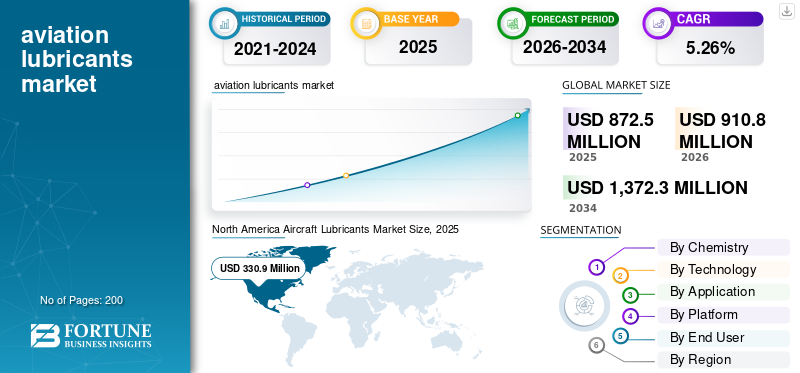

Die globale Marktgröße für Luftfahrtschmierstoffe wurde im Jahr 2025 auf 872,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 910,8 Millionen US-Dollar im Jahr 2026 auf 1.372,3 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,26 % im Prognosezeitraum entspricht.Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 37,92 % im Jahr 2025.

Zu den Luftfahrtschmierstoffen gehören spezielle Flüssigkeiten, Öle, Fette oder Additive, die dazu dienen, die Reibung zu reduzieren, zu kühlen oder Komponenten eines Flugzeugs vor Verschleiß, Korrosion oder Rost zu schützen. Diese Schmierstoffe werden in allen Arten der Luftfahrt benötigt, einschließlich der kommerziellen und militärischen LuftfahrtAllgemeine LuftfahrtFlugzeug. Sie werden hauptsächlich in Motoren, Hydrauliksystemen, Fahrwerken oder Flugzeugzellen sowie anderen beweglichen Komponenten wie Lagern, Zahnrädern oder Kolbenringen eingesetzt.

Es wird erwartet, dass der Markt wachsen wird, angetrieben durch die zunehmende Lufttransportbewegung von mehr als 5 Millionen pro Jahr laut IATA (International Air Transport Association) und eine ständig wachsende Lufttransportflotte. Zu den Faktoren, die das Wachstum fördern, gehören steigende weltweite Flugpassagierbewegungen, steigende verfügbare Einkommen, Entwicklungen und Bau von Flughäfen, insbesondere im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika, sowie staatliche Ausgaben für die Entwicklung des militärischen Luftverkehrs.

Marktteilnehmer wie ExxonMobil, Shell, Chevron, TotalEnergies und BP sind führend mit bedeutenden Marktanteilen in Bezug auf umfangreiche Forschung und Entwicklung, Vertriebsnetze und ihr Angebot, das Motoröle, Hydraulikflüssigkeiten und Fette umfasst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Luftfahrtschmierstoffe

- Marktgröße 2025: 872,5 Millionen US-Dollar

- Marktgröße 2026: 910,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.372,3 Millionen US-Dollar

- CAGR: 5,26 % von 2026–2034

- Nordamerika dominierte den Markt für Luftfahrtschmierstoffe mit einem Anteil von 37,92 % im Jahr 2025.

- Das Segment der synthetischen Ester hatte im Jahr 2025 mit 58,34 % den größten Marktanteil.

- Das Segment der kommerziellen Starrflügel hatte im Jahr 2025 einen Marktanteil von 54,58 %.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 37,92 % im Wert von 330,9 Mio. USD.

Asien-Pazifik

Der Wert des Marktes im asiatisch-pazifischen Raum wird im Jahr 2025 auf 177,2 Millionen US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 224,0 Millionen US-Dollar geschätzt.

UNS.

Der Markt in den USA wurde im Jahr 2025 auf 305,9 Millionen US-Dollar geschätzt.

Japan

Der Markt in Japan wurde im Jahr 2025 auf 21,6 Millionen US-Dollar geschätzt.

Mehr lesen

Markttrends für Luftfahrtschmierstoffe

Entwicklung synthetischer Stoffe und Additive in Ölen für bessere Leistung

Synthetische Polyalphaolefine bieten eine hervorragende Oxidationsstabilität für eine längere Lebensdauer. Flüssigkeiten auf Esterbasis weisen bei polaren Anwendungen eine bessere Fließfähigkeit bei niedrigen Temperaturen auf. Nanoadditive verbessern die Verschleißfestigkeit bei der Grenzflächenschmierung. Intelligente Sensoren sorgen für eine kontinuierliche Überwachung. KI-basierte Formulierung bietet eine präzise Fehlervorhersage.

Phased-Array-Tests beschleunigen den Qualifizierungsprozess. Biokunststoffe vereinen Leistung und Erneuerbarkeit. Basen mit geringer Flüchtigkeit verhindern Dampfblasenprobleme. Diese Technologien legen die Messlatte für Zuverlässigkeit höher und steigern die Nachfrage nach hochwertigen Luftfahrtschmierstoffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Wachsende Nachfrage nach Modernisierung und Flottenerweiterung zur Förderung des Marktwachstums

Das zunehmende Lufttransportvolumen auf der ganzen Welt sowie Modernisierungsprogramme für Flugzeuge sind wichtige Treiber für das Wachstum des Marktes für Luftfahrtschmierstoffe. Steigende Anforderungen an den Lufttransport in der Luftfahrtindustrie, angetrieben durch die wirtschaftliche Erholung, führen zu Anforderungen an überlegene Schmierfähigkeiten für die hohe Leistung von Triebwerken und Systemen. Rüstungskäufe auf der ganzen Welt treiben diese Branche ebenfalls voran, da moderne Kampfflugzeuge und Transportflugzeuge hochwertige Schmierstoffe benötigen, um auch unter rauen Einsatzbedingungen standzuhalten.

- Im März 2025 führte die FAA neue Spezifikationen für synthetisches Motorenöl für Großraumflugzeuge ein.

Marktbeschränkungen

Angebotsvolatilität und Kostendruck können das Marktwachstum behindern

Die Volatilität des Angebots wirkt sich direkt auf die Produktionskosten von Erdölprodukten ausSchmierstoffe. Geopolitische Probleme führen zu Engpässen bei der Rohstoffversorgung. Die OEM-Zertifizierung ist streng, was zu Verzögerungen bei der Markteinführung führt. Die Umweltvorschriften zur additiven Chemie erhöhen die Kosten für die Einhaltung der Vorschriften für Hersteller. Eine weitere Herausforderung ergibt sich aus der neu entstehenden Konkurrenz. Aufgrund der Wartungsstandards in einer gemischten Flotte ist die Bestandsverwaltung komplex.

Marktchance

Fortschrittliche Anwendungen in Flugzeugen der nächsten Generation bieten neue Marktchancen

Biobasierte Spezialschmierstoffe aus nachwachsenden Rohstoffen erfreuen sich zunehmender Akzeptanz mit Netto-Null-Verpflichtungen. Pflanzenölbasierte Derivate sorgen für Umweltverträglichkeit, ohne ihre Wirksamkeit zu beeinträchtigen. Joint Ventures von Automobilherstellern zielen auf direkte Substitution mineralölbasierter Produkte ab. CO2-Ausgleichsinitiativen fördern die Einführung von Ecolubes bei der Flottennutzung. Schwellenländer im asiatisch-pazifischen Raum stellen unbekannte Marktanteile für umweltfreundliche Produkte dar. Forschungssteueranreize katalysieren Innovationspipelines. Diese fortschrittlichen Anwendungen dürften in den kommenden Jahren neue Möglichkeiten eröffnen.

Marktherausforderungen

Kontaminations- und Leistungsrisiken können das Marktwachstum behindern

Eine Aerosolverunreinigung durch Kraftstoffe verringert die Schmierwirkung. Das Eindringen von Partikeln während der MRO führt zu einer Verschlechterung. Während die bakterielle Aktivität in Lagertanks riskant ist, setzen schwierige Umgebungsbedingungen die Grenzen der Formulierung in Frage. Die Spezifikationsintegration zwischen verschiedenen Automobilherstellern ist eine Herausforderung für Zulieferer.

Mit der Menge wächst auch der Bedarf an Qualitätssicherung. Das Vertrauen der Öffentlichkeit wird durch die gefälschten Waren untergraben. Solche Herausforderungen erfordern besondere Aufmerksamkeit.

Segmentierungsanalyse

Durch Chemie

Unübertroffene chemische Inertheit für den Kraftstoff Segmentwachstum bei PFPE (Perfluorpolyether).

Basierend auf der Chemie ist der Markt in Mineralien (Gruppe I/II/III), synthetische Ester, alkylierte Naphthaline,SilikonFlüssigkeiten, PFPE (Perfluorpolyether), biobasierte Ester und Wasser-Glykol.

Schätzungen zufolge ist PFPE (Perfluorpolyether) das am schnellsten wachsende Segment mit der höchsten CAGR von 8,87 % im Prognosezeitraum. Das Wachstum wird durch die beispiellose chemische Inertheit beim Zugang zu Hyperschall- und Raumfahrzeugen aufgrund der oxidativen Instabilität in herkömmlichen Flüssigkeiten vorangetrieben. Strahlungsresistenz wird effektiv in Aktuatoren in Satelliten und Wiedereintrittssystemen genutzt und sichert so lukrative Aufträge des Verteidigungsministeriums.

Das Segment der synthetischen Ester hat mit 58,34 % den größten Marktanteil und soll im Analysezeitraum mit einer jährlichen Wachstumsrate von 4,77 % wachsen.

Durch Technologie

Erfordernisse rauer Umgebungen zum Schutz der Komponenten, um das Segmentwachstum der Korrosions-/Sustain-Inhibitionssysteme voranzutreiben

Der Markt ist je nach Technologie in Antioxidationssysteme, Verschleißschutzsysteme, EP-Systeme (Extreme Pressure), aschefreie Dispergiermittelsysteme, Korrosions-/Sustainhibitionssysteme, Metalldesaktivatoren und andere unterteilt.

Das Segment Korrosions-/Sustain-Inhibitionssysteme dürfte mit einem höchsten CAGR von 6,94 % im Prognosezeitraum 2026–2034 am schnellsten wachsen. Flüchtige Korrosionsinhibitoren (VCIs) und Kontaktinhibitoren, die als Dampfphaseninhibitoren wirken, schützen Flugzeugzellen bei Lagerung und feuchtem Transport, was in der Monsunzeit im asiatisch-pazifischen Raum von größter Bedeutung ist. Nanoverkapselte Azole sorgen für eine konstante Freisetzung und durchdringen Mikrorisse in Aluminiumlegierungen mit Schutzzyklen von 6 Monaten. Durch die in BLENdSAF eingeführte mikrobielle Korrosion bestehen Spitzenanforderungen.

Das Segment Verschleißschutzsysteme dominierte im Jahr 2025 den Weltmarkt mit dem höchsten Anteil von 23,05 %.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigender Bedarf an elektrohydrostatischen Aktuatoren, um das Wachstum des Hydrauliksystemsegments voranzutreiben

Der Markt ist je nach Anwendung in Antriebssysteme, APU-Schmierung, antriebsgetriebene Getriebe, Schmierstellen für Flugzeugzellen, Fahrwerke, Hydrauliksysteme und andere unterteilt.

Schätzungen zufolge ist das Hydrauliksystemsegment das am schnellsten wachsende Segment mit der höchsten CAGR von 6,40 % im Prognosezeitraum. Das Wachstum wird durch die Verbreitung von Fly-By-Wire in Flugzeugen der nächsten Generation vorangetrieben, die weniger komprimierbare Hydraulikflüssigkeiten mit hoher Betätigungsgenauigkeit in der primären Flugsteuerung erfordern. Elektrohydrostatische Aktuatoren verringern das Gewicht der Rohrleitungen um 30 %, was die Menge an Hydraulikflüssigkeiten in verzweigten Netzwerken verschärft. Urbane Luftmobilitätsflugzeuge wie eVTOLs nutzen redundante Hydraulik, die Marktchancen eröffnen. Der höhere Preis ist auf die Schwierigkeiten beim Testen der Null-Leckage-Leistung zurückzuführen.

Das Segment Antriebssysteme dominiert den Markt mit einem Anteil von 38,80 %.

Nach Plattform

Steigender Wirtschaftsvolumenanker und Flottengröße sind unerlässlich, um dem Marktwachstum gerecht zu werden

Basierend auf der Plattform ist der Markt in kommerzielle Starrflügler, Geschäftsluftfahrt, allgemeine Luftfahrt, Drehflügler, militärische Starrflügler, UAV/UAS usw. unterteiltAdvanced Air Mobility (AAM).

Das UAV/UAS-Segment wird voraussichtlich das am schnellsten wachsende Segment mit der höchsten CAGR von 7,58 % im Prognosezeitraum sein. Das Wachstum wird durch den Einsatz militärischer Drohnenschwärme mit einer Stärke von über 15.000 und den Bedarf an Fetten mit geringer Flüchtigkeit vorangetrieben. Logistiknetze wie Amazon Prime Air benötigen hydraulische Systeme, die Schadstoffen standhalten, um einen autonomen Dauerbetrieb zu ermöglichen und Prognosen von einer Million Flugstunden zu erreichen.

Das Segment der kommerziellen Starrflügler ist mit einem Anteil von 54,58 % führend auf dem Weltmarkt und wird im Zeitraum 2026–2034 schätzungsweise um 5,50 % wachsen.

Vom Endbenutzer

Führung im operativen Maßstab und Anker für Aftermarket-Volumen zur Förderung des Segmentwachstums

Basierend auf dem Endbenutzer wird der Markt in Fluggesellschaften, militärische Benutzer, MRO-Anbieter und OEMs unterteilt.

Das Segment der Fluggesellschaften hielt im Jahr 2025 mit 68,42 % den größten Marktanteil bei Luftfahrtschmierstoffen. Darüber hinaus wird erwartet, dass sich das Segment mit einer CAGR von 7,83 % im Prognosezeitraum 2026–2034 zum am schnellsten wachsenden Segment entwickeln wird. Das Wachstum wird durch die umfangreiche globale Luftflotte vorangetrieben. Laut dem Jahresbericht der Emirates Group sorgen 90 % der weltweiten Passagier- und Frachtflüge für einen ständigen Nachschubzyklus für mehr als 30.000 aktive Flugreisende. Häufige Flugpläne mit durchschnittlich 10 Zyklen pro Tag für ein Kurzstreckenflugzeug führen zu einem hohen FlüssigkeitsbedarfHydraulikund Antriebssysteme, in die über Lieferverträge fluglinienspezifische Flüssigkeiten eingebettet sind.

Das Segment der MRO-Anbieter ist schätzungsweise das am zweitschnellsten wachsende Segment mit einer CAGR von 6,31 % im Prognosezeitraum und einem Marktanteil von 11,26 % im Jahr 2025.

Regionaler Ausblick auf den Markt für Flugzeugschmierstoffe

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Aircraft Lubricants Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 330,9 Millionen US-Dollar und wird Schätzungen zufolge auch im Jahr 2026 mit einem Wert von 343,7 Millionen US-Dollar den führenden Anteil behalten. Die Dominanz ist auf die Präsenz großer OEM-Produktionsstätten für Flugzeuge wie Boeing und Pratt & Whitney zurückzuführen, deren eigener Flüssigkeitsbedarf 40 % des Weltmarktes ausmacht.

US-Markt für Luftfahrtschmierstoffe

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 305,9 Millionen US-Dollar im Jahr 2025 geschätzt werden. Es wird geschätzt, dass er im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,85 % wächst.

Europa

Der europäische Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit der höchsten CAGR von 6,43 % wachsen. Im Jahr 2025 lag der europäische Marktwert bei 224,0 Millionen US-Dollar. Die europäischen Militärs stehen vor der dringenden Notwendigkeit, ihre veralteten Flotten aus der Zeit des Kalten Krieges angesichts der zunehmenden Bedrohungen an der russischen Grenze aufzurüsten, was die schnelle Einführung hybridelektrischer Systeme für verbesserte Tarnung und reduzierten Treibstoffkonvois auf allen regionalen Plattformen vorantreibt.

Britischer Markt für Luftfahrtschmierstoffe

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 36,4 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 4,66 % aufweisen.

Deutschland Markt für Luftfahrtschmierstoffe

Der deutsche Markt erreichte im Jahr 2025 einen Wert von rund 34,0 Mio. USD und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 6,21 % aufweisen.

Restlicher europäischer Markt für Luftfahrtschmierstoffe

Im Jahr 2025 erreichte der Markt im übrigen Europa rund 41,1 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 3,70 % aufweisen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 einen Wert von 177,2 Millionen US-Dollar und sicherte sich die Position der drittgrößten Region im Markt. Indopazifischer Pivot und Archipellogistik treiben die Elektrifizierung mehrerer Domänen voran. Regionale Doktrinen legen den Schwerpunkt auf Schwarmtaktiken, wobei elektrische UGVs Beschaffungen für verteilte Letalität umfassen.

China-Markt für Luftfahrtschmierstoffe

Im Jahr 2025 erreichte der chinesische Markt rund 50,8 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 6,33 % aufweisen.

Indischer Markt für Luftfahrtschmierstoffe

Der indische Markt erreichte im Jahr 2025 einen Wert von rund 32,3 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 8,13 % aufweisen.

Japanischer Markt für Luftfahrtschmierstoffe

Der japanische Markt erreichte im Jahr 2025 21,6 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 4,28 % aufweisen.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 18,85 Millionen US-Dollar. Der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 einen Wert von 121,6 Millionen US-Dollar.

Markt für Luftfahrtschmierstoffe in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von rund 8,72 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 1,85 % aufweisen.

Israelischer Markt für Luftfahrtschmierstoffe

Der israelische Markt erreichte im Jahr 2025 einen Wert von rund 15,2 Millionen US-Dollar und wird im Prognosezeitraum 2026–2034 voraussichtlich eine Wachstumsrate von 3,22 % aufweisen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

OEM-getriebener Innovationsschub und Wachstumskatalysatoren bei Antriebsveränderungen, um das Marktwachstum voranzutreiben

Der weltweite Markt für Luftfahrtschmierstoffe weist ein äußerst konzentriertes Wettbewerbsumfeld auf, in dem die Differenzierung hinsichtlich der Qualität ausschließlich durch strenge Zulassungen und Zertifizierungen für Flugzeugplattformen der zukünftigen Generation erfolgt. Marktführer konkurrieren auf der Grundlage von Parametern wie hoher Stabilität, langen Ölwechselintervallen und geringer Flüchtigkeit, die für Turbofan-Triebwerke mit hohem Bypass bzw. Verbundflugzeugstrukturen von entscheidender Bedeutung sind.

Fortschritte von OEMs unterstreichen die Wachstumschancen innerhalb des Marktes, wie z. B. die beschleunigte Motorenentwicklung, die maßgeschneiderte Flüssigkeitslösungen erfordert. Die Partnerschaften konzentrieren sich hauptsächlich auf die BiosyntheseEsterKandidat für den Einsatz in Getriebefan-Triebwerken zur Erschließung von Wachstumschancen.

Liste der wichtigsten Flugzeugschmierstoffunternehmen im Profil

- Shell plc(VEREINIGTES KÖNIGREICH.)

- Exxon Mobil Corporation(UNS.)

- BP p.l.c. (VEREINIGTES KÖNIGREICH.)

- TotalEnergies SE (Frankreich)

- NYCO S.A.(Frankreich)

- Eastman Chemical Company(UNS.)

- LANXESS Konzern (Deutschland)

- Radco Industries, Inc. (USA)

- The Chemours Company FC, LLC (USA)

- DuPont de Nemours, Inc. (USA)

- Aerospace Lubricants, Inc. (USA)

- Eni S.p.A. (Italien)

- China Petroleum & Chemical Corporation (China)

- AVI-OIL India [P] Ltd (Indien)

- Henkel AG & Co. KGaA (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:ExxonMobil Marine erhielt einen IDIQ Navy-Vertrag über 954 Millionen US-Dollar zur Bereitstellung globaler Schmiermittelprogrammlieferungen, Dieselöle, Turbinenöle, Hydraulikflüssigkeiten und Fette sowie technische Dienstleistungen.

- Oktober 2025:Shell Aviation hat die Partnerschaften mit OEMs für Kraftstoff- und Schmierstoffmischungen ausgebaut. Dazu gehören Kooperationen mit GE, KLM und Airbus für thermostabile Additive sowie mit Boeing fürFette.

- September 2025:Avioparts unterzeichnete einen mehrjährigen globalen Liefervertrag mit der Avia Solutions Group für ExxonMobil-Luftfahrtschmierstoffe in Europa, dem Nahen Osten, Asien und Amerika.

- September 2025:Das US-Kriegsministerium vergab einen Auftrag im Wert von 9.863.657 Millionen US-Dollar an Thomas Instrument Inc. Dieser Auftrag umfasst luftfahrtbezogene Unterstützung im Rahmen der Defense Logistics Agency Aviation auf der Tinker Air Force Base in Oklahoma.

- August 2025:2Excel hat einen 20-jährigen OSRL-Vertrag für die weltweite Beseitigung von Ölverschmutzungen mit seinen mit dem TERSUS II-System ausgestatteten Boeing 737-Flugzeugen ab 2028 gewonnen.

BERICHTSBEREICH

Die globale Marktanalyse für Flugzeugschmierstoffe umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu globalen Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten Akteure der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2024 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,26 % von 2026 bis 2034 |

|

Einheit |

USD Millionen |

|

Segmentierung |

Durch Chemie · Mineral (Gruppe I/II/III) · Synthetische Ester · Alkylierte Naphthaline · Silikonflüssigkeiten · PFPE (Perfluorpolyether) · Biobasierte Ester · Wasser-Glykol Durch Technologie · Antioxidative Systeme · Anti-Verschleiß-Systeme · EP-Systeme (Extremdruck). · Aschefreie Dispergiersysteme · Korrosions-/Sustain-Inhibitionssysteme · Metalldesaktivatoren · Andere Auf Antrag · Antriebssystem · APU-Schmierung · Antriebsgetriebene Getriebe · Schmierstellen für Flugzeugzellen · Fahrwerk · Hydrauliksystem · Andere Nach Plattform · Kommerzieller Starrflügel · Geschäftsluftfahrt · Allgemeine Luftfahrt · Drehflügler · Militärischer Starrflügler · UAV/UAS · Advanced Air Mobility (AAM) Vom Endbenutzer · Fluggesellschaften · Militärische Benutzer · MRO-Anbieter · OEMs Nach Region Nordamerika (nach Chemie, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · USA (nach Endbenutzer) · Kanada (nach Endbenutzer) Europa (nach Chemie, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · Großbritannien (nach Endbenutzer) · Deutschland (nach Endbenutzer) · Frankreich (nach Endbenutzer) · Nordische Länder (nach Endbenutzer) · Osteuropa (nach Endbenutzer) · Restliches Europa (nach Endbenutzer) Asien-Pazifik (nach Chemie, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · China (nach Endbenutzer) · Indien (nach Endbenutzer) · Japan (nach Endbenutzer) · Südkorea (nach Endbenutzer) · Südostasien (nach Endbenutzer) · Rest des asiatisch-pazifischen Raums (nach Endbenutzer) Naher Osten und Afrika (nach Chemie, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · Golfstaaten (nach Endbenutzer) · Israel (nach Endbenutzer) · Türkei (nach Endbenutzer) · Nordafrika (nach Endbenutzer) · Südafrika (nach Endbenutzer) · Rest des Nahen Ostens und Afrikas (nach Endbenutzer) Lateinamerika (nach Chemie, nach Technologie, nach Anwendung, nach Plattform, nach Endbenutzer, nach Land) · Brasilien (nach Endbenutzer) · Mexiko (nach Endbenutzer) · Argentinien (nach Endbenutzer) · Rest Lateinamerikas (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 872,5 Millionen US-Dollar und soll bis 2034 1.372,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 224,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,26 % aufweisen wird.

Basierend auf der Chemie dürfte das PFPE-Segment (Perfluorpolyether) im Prognosezeitraum die höchste CAGR aufweisen.

Der wachsende Bedarf an Modernisierung und Flottenerweiterung ist ein Schlüsselfaktor für die Marktexpansion.

ExxonMobil, Shell, Chevron, TotalEnergies und BP sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf