Marktgröße, Marktanteil und COVID-19-Auswirkungsanalyse für Luftfrachtsoftware, nach Bereitstellung (vor Ort und cloudbasiert), nach Luftfrachtdienst (beschleunigter Service, Standardservice und verzögerter Service), nach Anwendung (Frachtabwicklung, Frachtverfolgung und -überwachung, Lagerverwaltung, Preis- und Umsatzverwaltung, Frachtrouting und -planung sowie Lieferverfolgung), nach Endbenutzer (Frachtfluggesellschaften, kommerzielle Fluggesellschaften, E-Commerce-Unternehmen, Drittanbieter von Frachtdienstleistungen und andere) und Regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

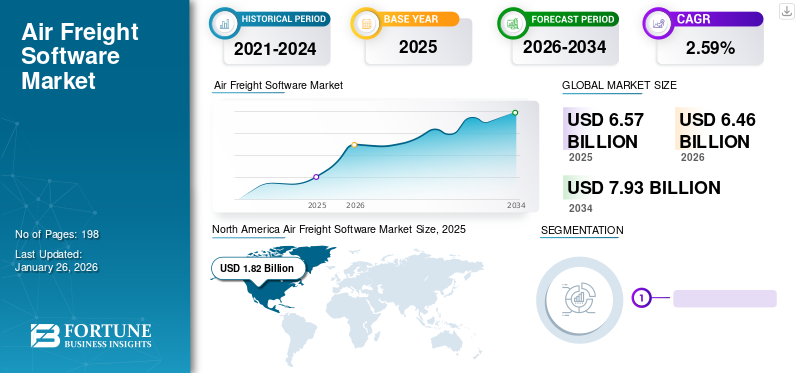

Die globale Marktgröße für Luftfrachtsoftware wurde im Jahr 2025 auf 6,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,46 Milliarden US-Dollar im Jahr 2026 auf 7,93 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 2,59 % aufweist. Nordamerika dominierte den Markt für Luftfrachtsoftware mit einem Marktanteil von 27,80 % im Jahr 2025.

Beim Luftfrachttransport handelt es sich um den Prozess der Organisation und Planung des Transports von Fracht von einem Punkt zum anderen auf dem Luftweg. Die Digitalisierung stellt Speditionen vor neue Herausforderungen und Chancen und ihnen bleibt nichts anderes übrig, als auf die Cloud-Technologie umzusteigen. Das Luftfracht-Softwaremanagement verbessert die Effizienz durch die Automatisierung des gesamten Luftfrachtbetriebs und reduziert Zeit und Fehler. Fortschrittliche Luftfracht-Versandsoftware unterstützt alle Luftfrachtabwicklungsprozesse, einschließlich Echtzeitverfolgung, tägliches Luftfracht-Betriebsmanagement, Auftrags- und Angebotsbuchung, und hilft Unternehmen, Zeit zu sparen und die Effizienz zu steigern.

Es gibt verschiedene Funktionen von Luftfrachtsoftware, wie z. B. die Automatisierung von Luftfrachtbriefen, direkte Konnektivität mit Fluggesellschaften und verbesserte Sendungstransparenz, die menschliche Fehler minimieren und die betriebliche Effizienz verbessern. Aufgrund der Vergrößerung der Frachtflotte durch verschiedene Fluggesellschaften, um der wachsenden Nachfrage nach Luftfracht gerecht zu werden, wird erwartet, dass der Markt für Luftfrachtsoftware im Prognosezeitraum wachsen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM LUFTFRACHT-SOFTWAREMARKT

- Marktgröße 2025: 6,57 Milliarden US-Dollar

- Marktgröße 2026: 6,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,93 Milliarden US-Dollar

- CAGR: 2,59 % von 2026–2034

- Nordamerika sicherte sich im Jahr 2025 einen Anteil von 27,80 % am Markt für Luftfrachtsoftware.

- Das Standarddienstleistungssegment wird im Zeitraum 2025–2032 voraussichtlich mit einer jährlichen Wachstumsrate von 2,59 % wachsen.

- Das cloudbasierte Segment hatte im Jahr 2026 einen Marktanteil von 86,07 %.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,82 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 1,78 Milliarden US-Dollar betragen.

Europa

Der europäische Markt belief sich im Jahr 2025 auf 1,43 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 1,40 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt erreichte im Jahr 2025 ein Volumen von 2,20 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,19 Milliarden US-Dollar betragen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 1,66 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN VON COVID-19

COVID-19 hatte aufgrund des Rückgangs der Frachtnachfrage negative Auswirkungen auf den Markt

Die Luftfahrtindustrie stand vor einer beispiellosen Herausforderung, da Grenzen geschlossen wurden, die Nachfrage nach Flugtickets zurückging und Vorsichtsmaßnahmen ergriffen wurden, um die Ausbreitung des neuartigen Coronavirus COVID-19 zu verlangsamen. Laut unserer Analyse ging der Markt für Luftfrachtsoftware um 18,70 % zurück, was auf Störungen in den globalen Lieferketten, verringerte Luftfrachtkapazitäten und die Einstellung von Passagierflügen zurückzuführen war, was die Frachtnachfrage in verschiedenen Regionen beeinträchtigte.

Die Internationale Zivilluftfahrtorganisation schätzt, dass die branchenweit verfügbaren Frachttonnenkilometer im Jahr 2020 im Vergleich zum Vorjahr um 21,4 % gesunken sind. Nach Angaben der International Air Transport Association (IATA) war der jährliche Rückgang der Frachtnachfrage immer noch der größte seit der globalen Finanzkrise im Jahr 2009. Darüber hinaus sank der Anteil der Luftfracht am Handel außerhalb der Europäischen Union (EU) von durchschnittlich 2,35 % im Jahr 2019 auf 1,21 % im Jahr 2020, wobei die Importe von 0,28 % im Jahr 2019 auf 0,24 % im Jahr 2020 sanken.

Überblick über den globalen Markt für Luftfrachtsoftware

Marktgröße und Prognose

- Marktgröße 2025: 6,57 Milliarden US-Dollar

- Marktgröße 2026: 6,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,93 Milliarden US-Dollar

- CAGR: 2,59 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Markt mit einem Marktanteil von 27,80 % im Jahr 2024, was auf die hohe Akzeptanz fortschrittlicher Luftfrachtlösungen, die Präsenz wichtiger Akteure und die wachsende Flotte von Frachtfluggesellschaften in der Region zurückzuführen ist.

- Der cloudbasierte Einsatz hatte aufgrund der verbesserten Sicherheit, Kosteneffizienz und automatischen Updates den größten Anteil und ist daher die bevorzugte Wahl für Fluggesellschaften und Logistikunternehmen.

Wichtige Länder-Highlights

- Vereinigte Staaten: Schnelle Digitalisierung des Frachtbetriebs und Integration von KI-gesteuerten Trackingsystemen; Akquisitionen wie NV5 und fortschrittliche Lösungen von Unternehmen wie Inform Software treiben das Wachstum voran.

- Indien: Die Einführung neuer Frachtfluggesellschaften wie Pradhna Air Express und die steigende Nachfrage nach E-Commerce-Logistik fördern die Einführung von Luftfrachtsoftware.

- China: Der Ausbau des grenzüberschreitenden E-Commerce und Investitionen in eine intelligente Logistikinfrastruktur steigern die Nachfrage nach cloudbasierten Frachtmanagementlösungen.

- Deutschland: Die starke Präsenz von Softwareentwicklern wie Riege Software und Fortschritte in der ISO-zertifizierten Sicherheit für Luftfrachtsoftware unterstützen die Marktexpansion.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Anstieg des digitalen Zwillings durch die Integration künstlicher Intelligenz ist ein wichtiger Trend auf dem Markt

Ein digitaler Zwilling ist eine digitale Darstellung eines „Assets“ wie eines Objekts, Prozesses oder Systems. Es nutzt Echtzeitdaten (häufig von Sensoren erfasst), historische Daten und maschinelles Lernen, um Funktionen und Zustände tatsächlicher Versionen abzubilden und zukünftige Zustände vorherzusagen.

Mit ONE Record hat die IATA nach eigenen Angaben eine Lösung gefunden, die den Grundstein für eine durchgängige Digitalisierung der Logistik- und Transportlieferkette legt, in der Daten zwischen Luftfahrtunternehmen aller Größen ausgetauscht werden. Dieser Aufwand wird mit branchenweiten Datenstandards gebündelt und unter einer kostenlosen Open-Source-Lizenz lizenziert. Ziel ist es, einen qualitativ hochwertigen Austausch neuer Datentypen sowie traditioneller Daten zu ermöglichen.

- In Nordamerika wuchs der Markt für Luftfrachtsoftware von 1,82 Milliarden US-Dollar im Jahr 2025 auf 1,78 Milliarden US-Dollar im Jahr 2026.

ONE Record wurde entwickelt, um Luftfrachtinformationen abzurufen, Sendungen zu verfolgen und Daten schnell, sicher und genau auszutauschen, sodass alle Teilnehmer der Lieferkette, unabhängig von ihrer Größe, über dieselben Kommunikationsketten verfügen, die gemeinsam genutzt werden können. Alle relevanten Informationen entlang der Transportkette wie Buchungsdaten, Handhabungsanweisungen, Trackingdaten,Unit Load Device (ULD)Informationen und sogar einzelne Artikelseriennummern werden durch das ONE Record-Datenmodell erfasst und über standardisierte ONE Record-Schnittstellen mit Partnern geteilt.

Dies bringt Kosteneinsparungen für alle teilnehmenden Mitglieder des ONE Record Network, da jeder Teilnehmer seine ONE Record-Schnittstelle nur einmal implementieren und für die Kommunikation mit anderen Benutzern wiederverwenden muss.

FAHRFAKTOREN

Die steigende Nachfrage von E-Commerce-Unternehmen nach Luftfrachtdienstleistungen wird den Markt ankurbeln

Unter E-Commerce oder Online-Shopping versteht man den Kauf und Verkauf von Waren und Dienstleistungen über das Internet. Es ermöglicht Unternehmen und Verbrauchern, Transaktionen durchzuführen, ohne dass ein physisches Ladengeschäft erforderlich ist. Vom Aufstieg der sozialen Medien bis hin zur größeren Reichweite von Markenbotschaftern gibt es mehrere Gründe, warum der E-Commerce weiter wächst.

Der Online-Shopping-Trend hat die Nachfrage nach nationalen und internationalen Kurierdiensten erhöht. Darüber hinaus ist die Luftfrachtbranche der schnellste Weg, Fracht zu transportieren, und somit die einzige Lösung für das eigene E-Commerce-Geschäft.

Laut einem Bericht der IATA stiegen die E-Commerce-Einzelhandelsumsätze im Jahr 2022 im Vergleich zu 2021 um 21 %. Darüber hinaus stieg laut den neuesten Statistiken der IATA die weltweite Nachfrage, gemessen in Frachttonnenkilometern (CTK), im Januar 2022 im Vergleich zu Januar 2021 um 2,7 % (3,2 % für internationale Flüge).

Im Juli 2022 baute Turkish Cargo, einer der führenden Akteure im Bereich der Nachhaltigkeit globaler Lieferketten, Luftfrachtbrücken für den grenzüberschreitenden E-Commerce-Versand. Die Marke hat ihre strategische Partnerschaft mit Shopee, einer führenden E-Commerce-Plattform mit Sitz in Singapur, gestärkt.

Das Aufkommen neuer Frachtfluggesellschaften auf der ganzen Welt wird den Markt ankurbeln

Das Wachstum neuer Frachtfluggesellschaften auf der ganzen Welt treibt den Markt an. Da immer mehr Fluggesellschaften auf den Markt kommen, besteht ein zunehmender Bedarf an fortschrittlicher Software zur Verwaltung des Frachtbetriebs.

Beispielsweise startete Indien im Oktober 2022 eine neue Frachtfluggesellschaft „Pradhna Air Express“. Die Fluggesellschaft wurde nach der COVID-19-Pandemie gegründet, die die Wahrnehmung des indischen Luftfrachtsektors veränderte, wobei auch bestehende Passagierfluggesellschaften in diesem Sektor tätig sind. Darüber hinaus besteht in wachsenden Volkswirtschaften wie Indien, China und Japan eine steigende Nachfrage nach verstärkten Frachtdiensten, was ein wesentlicher Faktor für das Wachstum des globalen Marktes für Luftfrachtsoftware ist.

Im Juni 2021 unterzeichnete die Air Bridge Cargo Airlines (ABC) der Volga Dnieper Group einen Dreijahresvertrag als Kunde von Worldwide Flight Services (WFS) für die Eröffnung des neuen Frachtterminals am Hartsfield-Jackson Atlanta International Airport (H-JAIA). Gemäß den Vertragsbedingungen wird WFS jährlich etwa 9.500 Tonnen AirBridgeCargo-Fracht abfertigen, die auf etwa 100 Boeing 747-400ERF-Frachtflügen transportiert werden.

EINHALTENDE FAKTOREN

Das Risiko von Datenschutzverletzungen und Cyberangriffen kann das Marktwachstum behindern

Datenschutzverletzungen können sensible Informationen wie Sendungsdetails, Kundendaten, Finanzunterlagen und vertrauliche Geschäftsinformationen gefährden. Dies kann zu finanziellen Verlusten, Reputationsschäden, rechtlichen Konsequenzen und einem Verlust des Kundenvertrauens führen. Darüber hinaus können Datenschutzverletzungen und Cyberangriffe zu Störungen des Geschäftsbetriebs und Ausfallzeiten führen.

Im Dezember 2021 war Hellmann Worldwide Logistics von einem Cyberangriff betroffen, der den Betrieb beeinträchtigte. Hellmann bietet Luftfracht-, Seefracht-, Straßen- und Schienentransportdienstleistungen sowie Kontraktlogistikdienstleistungen von 489 Niederlassungen in 173 Ländern aus an.

Im August 2022 meldete Akasa Air einen Datenverstoß, bei dem eine unbefugte Person auf Benutzerinformationen zugegriffen hatte. In einer auf ihrer Website veröffentlichten Erklärung entschuldigte sich die Fluggesellschaft bei ihren Kunden für den Datenverstoß und sagte, der Vorfall sei „selbst gemeldet“ an eine Knotenagentur, das Computer Emergency Response Team of India (CERT-In), gegangen.

SEGMENTIERUNG

Durch Bereitstellungsanalyse

Cloudbasiertes Segment dominiert den Markt aufgrund erhöhter Sicherheitsbedenken in der Luftfahrt

Durch die Bereitstellung wird der Markt in On-Premise- und Cloud-basierte Lösungen unterteilt.

Das cloudbasierte Segment dominierte den Markt und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Cloudbasiert bezieht sich auf Softwareanwendungen, die über das Internet gehostet und abgerufen werden, anstatt vor Ort installiert und betrieben zu werden. Diese Softwarelösungen wurden speziell für die Frachtbranche entwickelt und bieten eine Reihe von Funktionalitäten und Merkmalen wie Kosteneffizienz, automatische Softwareaktualisierung, Datensicherheit, einfache Wartung und andere. Das Segment hielt im Jahr 2026 86,07 % des Marktanteils.

Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Verschiedene Fluggesellschaften und Organisationen bevorzugen aufgrund ihrer spezifischen Anforderungen, Sicherheitsbedenken und der Notwendigkeit von Anpassungen On-Premise-Software. Der On-Premise-Softwaretyp bietet Vorteile wie Offline-Zugriff, verbesserte Sicherheit und Kontrolle, Flexibilität für Anpassungen und andere

Per Luftfrachtdienstanalyse

Das Segment der verzögerten Dienste dominiert den Markt aufgrund der niedrigen Kosten, die mit dieser Art von Diensten verbunden sind

Der Markt für Luftfrachtdienste ist in beschleunigte Dienste, Standarddienste und verzögerte Dienste unterteilt. Das Segment der verzögerten Dienste dominiert den Markt und dürfte im Prognosezeitraum aufgrund der längeren Transitzeit im Vergleich zu Standard- oder beschleunigten Diensten das am schnellsten wachsende Segment sein. Der Hauptvorteil dieses Dienstes ist die Kosteneinsparung. Durch die Entscheidung für eine längere Laufzeit profitieren Kunden von niedrigeren Tarifen und eignen sich für nicht dringende Sendungen mit flexiblen Lieferzeiten.

Es wird prognostiziert, dass der beschleunigte Service während des Studienzeitraums deutlich zunehmen wird. Unter Expedited Service in der Luftfracht versteht man eine spezielle Serviceoption, die eine schnelle Zustellung von Sendungen ermöglicht und dabei Schnelligkeit und Zeit in den Vordergrund stellt. Es wird hauptsächlich von Kunden genutzt, die eine dringende Lieferung ihrer Waren zu einem bestimmten Zeitpunkt benötigen. Darüber hinaus besteht ein großer Vorteil darin, dass die Dienstleister Service-Level-Agreements anbieten, in denen die garantierte Lieferung sowie ein bestimmter Zeitplan festgelegt sind. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 37,31 % erobern wird.

Das Standarddienstleistungssegment dürfte im Prognosezeitraum (2025–2032) mit einer beachtlichen jährlichen Wachstumsrate von 2,59 % wachsen.

Durch Anwendungsanalyse

Das Segment Frachtverfolgung und -überwachung dominiert den Markt aufgrund verbesserter Sicherheitsfaktoren bei Fluggesellschaften

Der Markt ist nach Anwendung in Frachtabwicklung, Frachtverfolgung und -überwachung, Lagerverwaltung, Preis- und Umsatzmanagement, Frachtrouting und -planung sowie Lieferverfolgung unterteilt.

Das Segment Frachtverfolgung und -überwachung dominierte den Markt und verzeichnete im Prognosezeitraum das höchste CAGR-Wachstum. Unter Frachtverfolgung und -überwachung versteht man den Prozess der Überwachung der Bewegung, des Standorts und des Status von Fracht. Dabei handelt es sich um verschiedene Systeme, die Echtzeitdaten und Aktualisierungen über den Zustand der Ladung und der versendeten Waren bereitstellen. Aufgrund dieser breiten Anwendungsmöglichkeiten wird erwartet, dass das Segment den Markt dominieren wird. Es wird geschätzt, dass dieses Segment im Jahr 2026 einen Marktanteil von 32,66 % erreichen wird.

Der Güterumschlag wird im Untersuchungszeitraum voraussichtlich ein moderates Wachstum verzeichnen. Frachtabwicklung ist die Funktion innerhalb einer Software, die bei der Verwaltung und Optimierung der Frachtabfertigung während des gesamten Prozesses hilft. Es umfasst verschiedene Momente wie die Nachverfolgung, die Verwaltung der Waren vom Ursprung bis zum Bestimmungsort und andere. Dieses Segment dürfte im Prognosezeitraum (2025–2032) eine CAGR von 2,35 % verzeichnen.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Frachtfluggesellschaften hält aufgrund der weltweit gestiegenen Frachtflugzeugflotte den höchsten Marktanteil

Der Markt ist nach Endbenutzern in Frachtfluggesellschaften, kommerzielle Fluggesellschaften, E-Commerce-Unternehmen, Drittanbieter von Frachtdienstleistungen und andere unterteilt.

Das Segment der Frachtfluggesellschaften dominierte den Markt im Jahr 2024 und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Wachstum des Segments ist auf die Vergrößerung der Flugzeugflotte und die Nachfrage nach Frachtflugzeugen zurückzuführen. Das Segment dürfte im Jahr 2026 einen Marktanteil von 53,56 % erreichen.

Das Segment der kommerziellen Fluggesellschaften wird im Untersuchungszeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Diese kommerziellen Fluggesellschaften nutzen die verfügbare Frachtkapazität im Bauchraum ihrer Passagierflugzeuge, um Frachtdienste zur Umsatzgenerierung anzubieten.

Es wird erwartet, dass das E-Commerce-Segment im Prognosezeitraum (2025–2032) mit einer signifikanten jährlichen Wachstumsrate von 2,51 % wachsen wird.

- Das Segment der externen Frachtdienstleister wird im Jahr 2024 voraussichtlich einen Anteil von 10 % halten.

REGIONALE EINBLICKE

North America Air Freight Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 33,49 % des Weltmarktes und erreichte einen Wert von 2,2 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 2,19 Milliarden US-Dollar prognostiziert. Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit der höchsten Wachstumsrate wachsen. Der chinesische Markt wird im Jahr 2025 voraussichtlich 0,84 Milliarden US-Dollar umfassen. Dieses Wachstum ist auf die zunehmende Einführung des Luftfracht-Softwaresystems durch Fluggesellschaften zur Verbesserung des Frachtmanagements zurückzuführen. Darüber hinaus dürfte der zunehmende E-Commerce in Entwicklungsländern wie China und Indien das Wachstum der Region unterstützen. Indien soll im Jahr 2026 bei 0,05 Milliarden US-Dollar liegen, während Japan im selben Jahr voraussichtlich 0,44 Milliarden US-Dollar gewinnen wird.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,82 Milliarden US-Dollar, was 27,80 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,78 Milliarden US-Dollar erreichen wird. Derzeit wird die Einführung von Luftfrachtsoftware in Nordamerika hauptsächlich durch eine steigende Nachfrage nach Luftfrachttransporten und eine Zunahme der Flottengröße in der Region vorangetrieben. Der Anstieg der Luftfrachtfluggesellschaften und Frachtrouten in der Region ist ein wesentlicher Faktor für den Aufstieg des Marktes im Untersuchungszeitraum. Es wird erwartet, dass die Region im Jahr 2025 den zweitgrößten Markt mit einem Wert von 1,85 Milliarden US-Dollar halten wird, was einem CAGR von 1,56 % im Prognosezeitraum (2025–2032) entspricht. Der US-Markt soll im Jahr 2026 einen Marktwert von 1,66 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 1,43 Milliarden US-Dollar geschätzt und machte 21,77 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,4 Milliarden US-Dollar erreichen. Aufgrund der zunehmenden Einführung von Frachtsoftware in der Luftfahrtindustrie dürfte Europa den zweitgrößten Marktanteil halten. Der britische Markt wächst weiter und wird im Jahr 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen. Der Anstieg der Zahl der Dienstleister im Zusammenhang mit Luftfrachtsoftware ist ein wesentlicher Faktor für das regionale Wachstum im Untersuchungszeitraum. Deutschland wird im Jahr 2026 voraussichtlich 0,48 Milliarden US-Dollar gewinnen, während Frankreich im selben Jahr mit einer Bewertung von 0,17 Milliarden US-Dollar wachsen soll.

Rest der Welt

Der Rest der Welt behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,11 Milliarden US-Dollar, was einem Anteil von 16,89 % entspricht, und wird voraussichtlich im Jahr 2026 1,1 Milliarden US-Dollar erreichen. Für den Rest der Welt wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der Anstieg des Marktes ist auf den erheblichen Anstieg der Frachtnachfrage in dieser Region zurückzuführen. Darüber hinaus treiben die steigenden Investitionen der Fluggesellschaften in der Region Naher Osten und Afrika, um die Frachtabfertigung zu verbessern, den Markt an.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf Software-Upgrades, um eine breite Palette von IFEC-Lösungen anzubieten und auf dem Markt zu bestehen

Der globale Markt ist fragmentiert und besteht aus mehreren wichtigen Akteuren wie Champ Cargosystems, Freight Pop, Freightdata 2000, IBS, Inform Software, Magaya und anderen.

Die strategischen Akquisitionen und zunehmenden Investitionen in Forschungs- und Entwicklungsaktivitäten sind einige weitere Faktoren, die für die Dominanz dieser Luftfrachtsoftwareunternehmen verantwortlich sind. Die Unternehmen konzentrieren sich hauptsächlich auf die Aktualisierung der Frachtsoftware, um der Nachfrage gerecht zu werden und den Frachtabfertigungsprozess zu verbessern. Im Januar 2023 wurde Riege Software vom TÜV Süd mit dem ISO 27001-Zertifikat für Informationssicherheits-Managementsysteme (ISMS) ausgezeichnet. Diese Zertifizierung ist ein verlässlicher Nachweis für den verantwortungsvollen Umgang mit Informationen und bescheinigt den weltweit rund 10.000 Nutzern des Unternehmens ein hohes Maß an Datensicherheit.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Champ Cargosystems (Luxemburg)

- Freight Pop (USA)

- Freightdata 2000 (Großbritannien)

- IBS(Indien)

- Software informieren(UNS.)

- Magaya (USA)

- Riege Software(Deutschland)

- Die Descartes Systems Group Inc. (Kanada)

- TMSfirst (USA)

- WiseTech Global (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023–Speedcargo hat sich mit Güdel zusammengetan, um die weltweit erste vollautomatische Roboter-Frachtabfertigungslösung für Luftfracht zu entwickeln. Das Robotersystem kann Ladung unterschiedlicher Größe und unterschiedlichen Gewichts transportieren, sogar Ladung mit ungewöhnlicher Form. Das System vereint die jahrzehntelange Erfahrung von Güdel im Bereich AdvancedPortalroboterund Intralogistikautomatisierung mit der fortschrittlichen Computer Vision-, Optimierungs- und intelligenten Robotiksoftware von Speedcargo, um drei große Bodenabfertigungsvorgänge zu verbessern.

- Dezember 2022–WiseTech Global gab bekannt, dass IAG Cargo, die Frachtabteilung der International Air Lines Group (IAG), direkt in CargoWise integriert wird, um Fluggesellschaften die effiziente Auswahl, Buchung, Bestätigung und Änderung von Paketen in Echtzeit über die branchenführende Logistik-Fulfillment-Plattform zu ermöglichen.

- Oktober 2022–Die Magaya Corporation gab bekannt, dass Andes Logistics oder ANDES das Magaya Digital Freight Portal in Betrieb genommen hat. Dies ermöglicht die Modernisierung des Kundenerlebnisses mit einem interaktiven Online-Frachtportal und eine Zeitersparnis.

- Oktober 2022–Air Canada Cargo erweitert sein Netzwerk nach Lateinamerika und fügt gleichzeitig Frachtflüge in die Vereinigten Staaten hinzu. Das Unternehmen wird ab November B767-Frachtflüge nach Dallas und Atlanta hinzufügen. Air Canada rüstet derzeit acht B767 in Frachtflugzeuge um und hat zwei Werksflugzeuge vom Typ B767-300F bestellt, die 2023 in Dienst gestellt werden sollen. Darüber hinaus plant das Unternehmen die Lieferung von zwei B777F im Jahr 2024.

- März 2022–IBS Software hat mit Alaska Air Cargo eine langfristige Vereinbarung zur Umgestaltung und Modernisierung des Luftfracht-IT-Ökosystems abgeschlossen. IBS Software implementierte seine umfassende Frachtmanagementlösung im gesamten Luftfrachtbetrieb von Alaska Airlines.

BERICHTSBEREICH

Der Bericht bietet detaillierte Marktforschung und -analyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenmanagement, Wettbewerbslandschaft und Optimierung der Fertigungskapazitäten sowie Betriebsdienstleistungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrendanalyse, Marktdynamik, Marktgröße, Marktprognose und Marktsegmentanalyse und beleuchtet vor allem wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Markt beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 2,59 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bereitstellung, Luftfrachtdienst, Anwendung, Endbenutzer und Geografie |

|

Durch Bereitstellung

|

|

|

Per Luftfrachtdienst

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 6,57 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 2,59 % wachsen.

Aufgrund der zunehmenden Flottengröße weltweit wird das Segment der Frachtfluggesellschaften voraussichtlich marktführend sein.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 1,82 Milliarden US-Dollar.

Die steigende Nachfrage nach Luftfrachtdienstleistungen durch E-Commerce-Unternehmen wird den Markt ankurbeln.

Zu den Hauptakteuren auf dem Markt gehören Champ Cargosystems (Luxemburg), Freight Pop (USA), Freightdata 2000 (Großbritannien), IBS (Indien), Inform Software (USA) und andere.

Die USA dominierten den Markt im Jahr 2025.

Das Risiko von Datenschutzverletzungen und Cyberangriffen kann das Marktwachstum behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf