Marktgröße, Anteil und Branchenanalyse für Lungenkrebschirurgie, nach Verfahrenstyp (Lobektomie, Segmentektomie, Pneumonektomie und andere), nach chirurgischem Ansatz (offene Chirurgie, videoassistierte Thorakoskopie (VATS) und roboterassistierte Thoraxchirurgie (RATS)), nach Krebsart (nicht-kleinzelliger Lungenkrebs (NSCLC) und kleinzelliger Lungenkrebs (SCLC)), Nach Anbieter (Krankenhäuser, Krebszentren und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Lungenkrebschirurgie

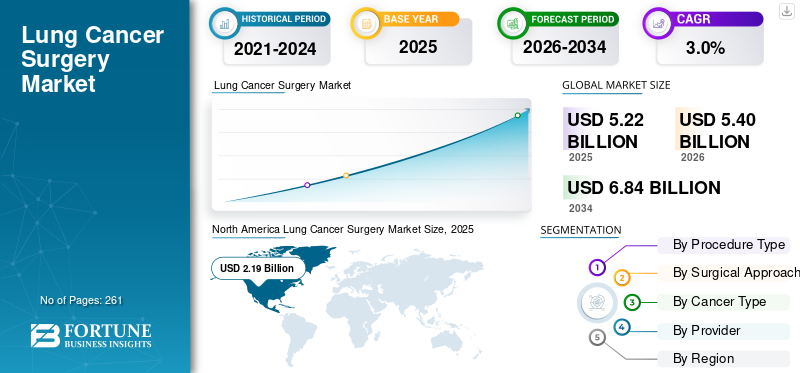

Der weltweite Markt für Lungenkrebschirurgie wurde im Jahr 2025 auf 5,22 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,40 Milliarden US-Dollar im Jahr 2026 auf 6,84 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,0 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Lungenkrebschirurgie mit einem Marktanteil von 41,95 % im Jahr 2025.

Bei einer Lungenkrebsoperation handelt es sich um Verfahren zur Entfernung des Tumors, die von einem kleinen Stück bis zu einer ganzen Basis oder sogar einer ganzen Lunge reichen. Die steigende Prävalenz von Lungenkrebs, die steigende Zahl chirurgischer Eingriffe und die Ausweitung von Lungenscreening-Programmen führen zu einer wachsenden Akzeptanz dieser Verfahren auf dem Markt. Zusammen mit der wachsenden Präferenz für minimalinvasive chirurgische Eingriffe steigert dies die Nachfrage der Patienten nach chirurgischen Eingriffen weiter und erhöht dadurch die Akzeptanzrate von Lungenkrebsoperationen auf dem Markt.

- Laut den von der Lung Cancer Research Foundation (LCRF) veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise bei etwa 0,7 Millionen Menschen in den USA irgendwann in ihrem Leben Lungenkrebs diagnostiziert.

Darüber hinaus steigert der zunehmende Fokus der Hauptakteure wie HCA Healthcare und Cleveland Clinic auf die Verbesserung ihrer Dienstleistungen die Nachfrage nach diesen Verfahren auf dem Markt weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Lungenkrebschirurgie

Bevorzugte Verlagerung hin zu minimalinvasiven Operationen wird ein bedeutender Markttrend sein

Es gibt eine starke Bevorzugung hin zu minimalinvasiven und lungenschonenden Verfahren zur Verbesserung der postoperativen Ergebnisse bei der Patientenpopulation. Verfahren wie die roboterassistierte Thoraxchirurgie (RATS) und die videoassistierte Thorakoskopiechirurgie (VATS) werden aufgrund ihrer Vorteile, darunter geringerer Blutverlust, kürzere Krankenhausaufenthalte, schnellere Genesung, kleinere Schnitte und andere, zunehmend bevorzugt.

Darüber hinaus verbessern technologische Fortschritte bei minimal-invasiven Operationen, die zunehmende Akzeptanz sublobärer Resektionen, einschließlich Keilresektion und Segmentektomie bei Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC) im Frühstadium, vor allem aufgrund der verbesserten Tumorlokalisation, die Patientenergebnisse und verringern die perioperative Morbidität.

- Laut von Science Direct veröffentlichten Daten aus dem Jahr 2020 hat der Einsatz robotergestützter Ansätze in der Thoraxchirurgie exponentiell zugenommen, wobei der Prozentsatz der durchgeführten Fälle schätzungsweise bis zu 20 % der Lobektomien in den USA pro Jahr ausmacht.

Andere wichtige Trends

- Zunehmende Verbreitung bronchoskopischer/perkutaner diagnostischer und lokalisierter Therapieplattformen, wodurch die Notwendigkeit einiger chirurgischer Eingriffe verringert wird.

- Integration von KI/Augmented-RealityNavigation und bildgesteuerte Chirurgie verbessern die Lokalisierung kleiner Lungenknoten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Prävalenz von Lungenkrebs soll das Marktwachstum vorantreiben

Die zunehmende Prävalenz chronischer Erkrankungen, einschließlich Lungenkrebs, führt zu einer wachsenden Zahl von Operationen bei der Patientenpopulation und steigert damit die Nachfrage nach innovativen Produkten auf dem Markt.

- Laut den vom World Cancer Research Fund (WCRF) veröffentlichten Daten aus dem Jahr 2022 wurde beispielsweise berichtet, dass weltweit bei etwa 2,5 Millionen Menschen Lungenkrebs diagnostiziert wurde.

Die chirurgische Resektion bleibt die primäre Behandlung von nicht-kleinzelligem Lungenkrebs im Frühstadium. Die wachsende Zahl diagnostizierter Patienten, insbesondere in resektablen Stadien, treibt die Nachfrage nach Lungenkrebsoperationen direkt voran. Daher wird erwartet, dass die oben genannten Faktoren in Verbindung mit der zunehmenden Konzentration wichtiger Anbieter auf die Verbesserung chirurgischer Verfahren die Akzeptanzrate dieser Verfahren steigern und dadurch die Größe des globalen Marktes unterstützen werden.

Marktbeschränkungen

Hohe Kosten für chirurgische Eingriffe behindern das Marktwachstum

Es besteht eine zunehmende Nachfrage nach chirurgischen Eingriffen bei Lungenkrebs in der Patientenpopulation. Die damit verbundenen hohen Kosten beeinträchtigen jedoch die Akzeptanzrate dieser Systeme, insbesondere in Entwicklungsländern wie Brasilien, Mexiko und anderen.

Darüber hinaus erhöht die Einführung der robotergestützten Thoraxchirurgie die Kosten aufgrund steigender Kapitalinvestitionen, teurer Verbrauchsmaterialien und jährlicher Wartungsverträge weiter. Diese finanziellen Hürden erschweren die Zugänglichkeit des Verfahrens in Schwellenländern, was die Einführung in Ländern mit niedrigem und mittlerem Einkommen einschränkt und Druck auf die Krankenhausbudgets ausübt, in denen die Erstattungshöhe nicht die gesamten Verfahrenskosten der Patienten abdeckt.

- Laut einer von Practo veröffentlichten Statistik liegen die durchschnittlichen Kosten für eine Lungentransplantation in Indien beispielsweise zwischen 17.000 und 39.000 US-Dollar.

Marktchancen

Ausbau der Gesundheitsinfrastruktur zur Schaffung lukrativer Marktchancen

Der Ausbau der Gesundheitssysteme in Entwicklungsländern wie Indien, Brasilien und anderen liegt zunehmend im Fokus. Das steigende Volumen chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur und die steigende Zahl von Gesundheitseinrichtungen wie Krankenhäusern, Krebsbehandlungszentren und anderen unterstützen in der Folge die Einführung chirurgischer Eingriffe bei Lungenkrebs in Gesundheitseinrichtungen.

Darüber hinaus verbessert der Ausbau von Krankenhäusern der Tertiär- und Quartärversorgung in Verbindung mit der zunehmenden Verfügbarkeit minimalinvasiver chirurgischer Eingriffe und robotergestützter Operationssäle den Zugang zu Lungenkrebsoperationen und ermöglicht ein höheres Behandlungsvolumen.

- Laut den von der American Hospital Association (AHA) veröffentlichten Daten für 2025 gibt es in den USA etwa 6.093 Krankenhäuser.

Marktherausforderungen

Herausforderungen beim Zugang zur Gesundheitsversorgung in Schwellenländern behindern das Marktwachstum

In der Patientenpopulation besteht ein wachsender Bedarf an minimalinvasiven Eingriffen und robotergestützten Eingriffen. Allerdings schränken ein Mangel an qualifizierten Chirurgen, begrenzte Gesundheitsausgaben und ein unzureichender Erstattungsrahmen, insbesondere in preissensiblen Gesundheitssystemen, den Zugang der Patienten zu Gesundheitseinrichtungen ein.

Darüber hinaus ist eine begrenzte Anzahl von Gesundheitseinrichtungen, darunter unter anderem, einige der entscheidenden Faktoren, die zu Verzögerungen bei chirurgischen Eingriffen bei der Patientenpopulation führen, insbesondere in Entwicklungsländern, darunter Mexiko und Brasilien.

- Laut den von der Weltbankgruppe (WBG) veröffentlichten Daten hatten beispielsweise im Jahr 2023 weltweit etwa 4,5 Milliarden Menschen keinen uneingeschränkten Zugang zu grundlegenden Gesundheitsdiensten.

Andere herausragende Herausforderungen

- Unterschiedliche Erstattungsrichtlinien in den einzelnen Ländern für robotergestützte Thoraxeingriffe.

- Klinische Beweise und langfristige Ergebnisse für bestimmte RATS-Indikationen sind im Vergleich zu etablierten VATS-Daten noch nicht ausgereift.

- Ungleichheiten beim Zugang, wie z. B. große Eingriffsmengen, die in Hochschulzentren konzentriert sind, schränken den geografischen Zugang ein.

SEGMENTIERUNGSANALYSE

Nach Verfahrenstyp

Die zunehmende Anzahl von Lobektomie-Eingriffen führte zu einer Segmentdominanz

Basierend auf der Art des Eingriffs wird der Markt in Lobektomie, Segmentektomie, Pneumonektomie und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Lobektomie-Segment hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die steigende Inzidenz von Lungenkrebs bei Patienten zurückzuführen, die weltweit zu einer wachsenden Zahl chirurgischer Eingriffe, wie z. B. Lobektomie-Eingriffen, führt. Zusammen mit der zunehmenden Konzentration wichtiger Anbieter auf die Einführung innovativer Dienstleistungen wird erwartet, dass dies weiter zum Wachstum des globalen Marktes für Lungenkrebschirurgie beitragen wird.

- Laut einer von JAMA Network veröffentlichten Statistik für das Jahr 2024 wurden beispielsweise im Jahr 2017 in den USA über 40.000 Lungenkrebs-Lobektomien durchgeführt.

Das Segment Segmentektomie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,8 % wachsen.

Durch chirurgischen Ansatz

Die zunehmende Zahl offener Operationen führte zur Dominanz des Segments der offenen Chirurgie

Basierend auf dem chirurgischen Ansatz ist der Markt in offene Chirurgie, videoassistierte thorakoskopische Chirurgie (VATS) und roboterassistierte Thoraxchirurgie (RATS) unterteilt.

Das Segment der offenen Chirurgie dominierte im Jahr 2025 und hatte einen Marktanteil von 44,7 %. Der Anstieg ist auf die zunehmende Inzidenz von Lungenkrebs zurückzuführen, was zu einer wachsenden Zahl offener Operationen führt.

- Laut von Springer veröffentlichten Daten aus dem Jahr 2022 wurde beispielsweise berichtet, dass 40 % der durchgeführten Lobektomien in den USA offene Lobektomieverfahren sind.

Das Segment der videoassistierten thorakoskopischen Chirurgie (VATS) wird im Prognosezeitraum mit einer Wachstumsrate von 2,9 % florieren.

Nach Krebstyp

Die wachsende Prävalenz von nicht-kleinzelligem Lungenkrebs (NSCLC) führte zur Dominanz dieses Segments

Basierend auf der Krebsart wird der Markt in nicht-kleinzelligen Lungenkrebs (NSCLC) und kleinzelligen Lungenkrebs (SCLC) unterteilt.

Das Segment des nicht-kleinzelligen Lungenkrebses (NSCLC) dominierte im Jahr 2025 und hielt den Großteil des Marktanteils. Das Wachstum des Segments wird durch die zunehmende Prävalenz von nichtkleinzelligem Lungenkrebs vorangetrieben, was zu einer wachsenden Zahl von Operationen führt.

- Laut den von der American Cancer Society veröffentlichten Statistiken für das Jahr 2026 wurde beispielsweise berichtet, dass voraussichtlich etwa 229.410 neue Fälle von Lungenkrebs in der Patientenpopulation auftreten werden, wobei 77 % der Fälle in den USA NSCLC sind.

Das Segment des kleinzelligen Lungenkrebses (SCLC) dürfte im Prognosezeitraum mit einer Wachstumsrate von 1,5 % florieren.

Nach Anbieter

Steigende Zahl von Krankenhäusern führte zu segmentaler Dominanz

Hinsichtlich der Anbieter umfassen die Marktsegmente Krankenhäuser, Krebszentren und andere.

Das Segment Krankenhäuser dominierte den Markt im Jahr 2025. Die wachsende Zahl offener und minimalinvasiver Operationen in Krankenhäusern, die steigende Zahl von Gesundheitseinrichtungen wie Krankenhäusern und anderen sind einige der entscheidenden Faktoren, die zum Wachstum des Segments auf dem Markt beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 75,5 % halten.

- Beispielsweise gibt es nach Angaben des Statistischen Bundesamtes für das Jahr 2025 etwa 1.874 Krankenhäuser in Deutschland.

Darüber hinaus wird prognostiziert, dass die Anbieter von Krebsbehandlungszentren im Prognosezeitraum um 3,7 % durchschnittlich wachsen werden.

Regionaler Ausblick auf den Markt für Lungenkrebschirurgie

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Lung Cancer Surgery Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 2,12 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 2,19 Milliarden US-Dollar den Spitzenanteil. Die führende Einführung robotergestützter und minimalinvasiver chirurgischer Ansätze, hohe Eingriffsvolumina, starke Erstattungen und Krankenhausinvestitionen sind unter anderem einige der Faktoren, die das Wachstum des Segments auf dem Markt unterstützen.

- Laut einer vom State of Lung Cancer 2025 veröffentlichten Statistik aus dem Jahr 2024 wurden beispielsweise etwa 20,7 % der Fälle operiert, wobei die Spanne vom besten Wert mit 31,9 % in Massachusetts bis zum schlechtesten Wert mit 13,1 % in New Mexico in den USA reichte.

US-Markt für Lungenkrebschirurgie

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2,03 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 37,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,70 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Das schnelle Wachstum und die großen Eingriffsvolumina, die Ausweitung minimalinvasiver und robotergestützter Thoraxprogramme in China, Japan und Südkorea sowie chirurgische Zentren mit hohem Volumen dürften das Wachstum des Marktes unterstützen.

Japanischer Markt für Lungenkrebschirurgie

Der japanische Markt wird im Jahr 2026 auf etwa 0,14 Milliarden US-Dollar geschätzt, was etwa 5,6 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit eine relativ steigende Prävalenz von Lungenkrebs mit einer großen Anzahl chirurgischer Eingriffe gemeldet.

Markt für Lungenkrebschirurgie in China

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2026 auf rund 0,83 Milliarden US-Dollar geschätzt, was etwa 15,4 % des weltweiten Umsatzes entspricht.

Indischer Markt für Lungenkrebschirurgie

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,14 Milliarden US-Dollar geschätzt, was etwa 2,6 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 2,1 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 1,09 Milliarden US-Dollar erreichen. Die starke Einführung, die starke VATS-Expertise, hohe chirurgische Volumina in spezialisierten Zentren und die zunehmende Einführung von RATS in westeuropäischen Ländern dürften das Marktwachstum unterstützen.

Britischer Markt für Lungenkrebschirurgie

Der britische Markt wird im Jahr 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Lungenkrebschirurgie

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,24 Milliarden US-Dollar erreichen, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,25 Milliarden US-Dollar erreichen. Das Wachstum ist unter anderem auf die schwankende Nachfrage, projektbasierte Investitionen und die Investitionen in Kompetenzzentren zurückzuführen, die einige der Faktoren sind, die das Wachstum des Marktes in diesen Regionen unterstützen.

Südafrikanischer Markt für Lungenkrebschirurgie

Der GCC soll im Jahr 2026 0,07 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Lungenkrebschirurgie

Der südafrikanische Markt für Lungenkrebschirurgie wird im Jahr 2026 voraussichtlich etwa 0,03 Milliarden US-Dollar erreichen, was etwa 0,5 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmende Einführung von Robotersystemen zur nachhaltigen Marktexpansion

Ein herausragendes Dienstleistungsportfolio sowie ein zunehmender Fokus auf strategische Initiativen weltweit sind einer der Schlüsselfaktoren, die zur Dominanz dieser Unternehmen auf dem Markt beitragen. HCA Healthcare und Chesapeake Regional Health sind im Jahr 2025 namhafte Unternehmen auf dem Markt. Darüber hinaus dürfte der wachsende Fokus wichtiger Anbieter auf die Einführung fortschrittlicher Robotersysteme für chirurgische Eingriffe bei Lungenkrebs ihre Markenpräsenz stärken und den weltweiten Marktanteil bei Lungenkrebschirurgie weiter stärken.

- Beispielsweise kündigte Chesapeake Regional Health im Dezember 2025 die Einführung von Da Vinci anChirurgische Roboterum eine Lungenkrebsoperation durchzuführen.

Andere namhafte Akteure, darunter die Cleveland Clinic und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf Übernahmen und Partnerschaften mit anderen Akteuren, um ihre Präsenz auf dem Markt zu stärken.

Liste der wichtigsten im Bericht vorgestellten Unternehmen für Lungenkrebschirurgie

- HCA Healthcare (USA)

- Cleveland Clinic (USA)

- Chesapeake Regional Health (USA)

- Mayo Clinic (USA)

- MD Anderson Krebszentrum(UNS.)

- Ramsay Gesundheitsfürsorge(Australien)

- Spire Healthcare Group plc(VEREINIGTES KÖNIGREICH.)

- Fortis Healthcare(Indien)

- Nationales Krebszentrum Japan (Japan)

- Tata Memorial Center (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:UT Health Rio Grande Valley eröffnete das neue Krebszentrum von Valley mit dem Ziel, seine Markenpräsenz zu stärken.

- Juni 2025:Die Cleveland Clinic erweitert das Avon Hospital und das Richard E. Jacobs Family Health Center mit dem Ziel, ihre Kapazitäten für die Krebsbehandlung zu stärken.

- April 2025:Fortschritte bei der Modernisierung des Krebszentrums des Fairview Hospital der Cleveland Clinic und der Plan zur Erweiterung und Modernisierung des Krebszentrums des Fairview Hospital, der den Abriss veralteter Strukturen und eine breitere Ausweitung der Krebsbehandlungskapazitäten vorsieht, dürften die chirurgische Behandlungskapazität des Unternehmens erhöhen.

- Februar 2025: HCA Healthcare hat im HCA Florida Brandon Hospital eine Lungenkrebsoperation mit zwei hochmodernen Robotern eingeführt, mit dem Ziel, seine Präsenz zu stärken.

- Januar 2025:Die Mayo Clinic hat ihr Krebszentrum auf dem Campus New Prague erweitert. Die Mayo Clinic begann mit dem Bau einer 9,0 Millionen US-Dollar teuren Erweiterung des Onkologiezentrums auf ihrem Campus in New Prague und erweiterte die Einrichtung um chirurgische und umfassende onkologische Dienstleistungen.

- Oktober 2022:Livac USA, Inc. hat im Rahmen des New Technology Breakthrough-Programms von Premier, Inc. einen landesweiten Gruppeneinkaufsvertrag für das LiVac Retractor System erhalten.

- August 2022: HCA Healthcare, einer der führenden Gesundheitsdienstleister, gab bekannt, dass es mit Johnson & Johnson Services, Inc. zusammenarbeiten wird, um wichtige Probleme der Gesundheitsbranche anzugehen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Lungenkrebschirurgie und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Marktsegmentierung, einschließlich Verfahrenstyp, chirurgischer Ansatz, Krebsart und Anbieter. Darüber hinaus bietet der Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Verfahrenstyp, chirurgischem Ansatz, Krebstyp, Anbieter und Region |

|

Nach Verfahrenstyp |

· Lobektomie · Segmentektomie · Pneumonektomie · Andere |

|

Durch chirurgischen Ansatz |

· Offene Chirurgie · Videoassistierte Thorakoskopische Chirurgie (VATS) · Robotergestützte Thoraxchirurgie (RATS) |

|

Nach Krebstyp |

· Nicht-kleinzelliger Lungenkrebs (NSCLC) · Kleinzelliger Lungenkrebs (SCLC) |

|

Nach Anbieter |

· Krankenhäuser · Krebsbehandlungszentren · Andere |

|

Nach Region |

· Nordamerika (nach Verfahrenstyp, nach chirurgischem Ansatz, nach Krebsart, nach Anbieter und nach Land) o USA (nach Krebsart) o Kanada (nach Krebsart) · Europa (nach Verfahrenstyp, nach chirurgischem Ansatz, nach Krebsart, nach Anbieter und nach Land/Subregion) o Großbritannien (nach Krebstyp) o Deutschland (nach Krebsart) o Frankreich (nach Krebsart) o Italien (nach Krebstyp) o Spanien (nach Krebstyp) o Skandinavien (nach Krebstyp) o Restliches Europa (nach Krebstyp) · Asien-Pazifik (nach Verfahrenstyp, nach chirurgischem Ansatz, nach Krebsart, nach Anbieter und nach Land/Subregion) o China (nach Krebsart) o Japan (nach Krebstyp) o Indien (nach Krebstyp) o Australien (nach Krebsart) o Südostasien (nach Krebsart) o Rest des asiatisch-pazifischen Raums (nach Krebstyp) · Lateinamerika (nach Verfahrenstyp, nach chirurgischem Ansatz, nach Krebsart, nach Anbieter und nach Land/Subregion) o Brasilien (nach Krebstyp) o Mexiko (nach Krebstyp) o Rest Lateinamerikas (nach Krebsart) · Naher Osten und Afrika (nach Verfahrenstyp, nach chirurgischem Ansatz, nach Krebsart, nach Anbieter und nach Land/Subregion) o GCC (nach Krebstyp) o Südafrika (nach Krebsart) o Rest des Nahen Ostens und Afrikas (nach Krebstyp) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 5,22 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 6,84 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,19 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 3,0 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Art des Eingriffs ist das Segment der Lobektomie das führende Segment in diesem Markt.

Die Einführung neuartiger Dienstleistungen für die Lungenkrebschirurgie ist einer der Hauptfaktoren für das Marktwachstum.

HCA Healthcare und die Cleveland Clinic sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Prävalenz von Lungenkrebs und die zunehmende Zahl von Operationen sind unter anderem einige der wichtigsten Faktoren, die voraussichtlich die weltweite Einführung dieser Verfahren vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf