Marktgröße, Anteil und Branchenanalyse für Mammographiesysteme, nach Typ (digital und analog), nach Endbenutzer (Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Mammographiesysteme

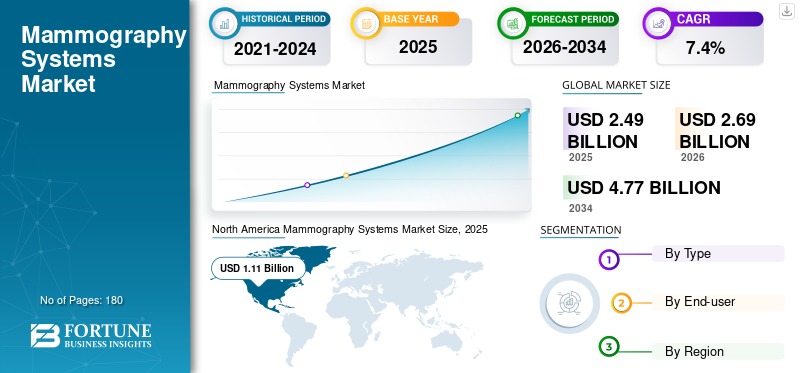

Die globale Marktgröße für Mammographiesysteme wurde im Jahr 2025 auf 2,49 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,69 Milliarden US-Dollar im Jahr 2026 auf 4,77 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,4 % aufweist. Nordamerika dominierte den Markt für Mammographiesysteme mit einem Marktanteil von 44,58 % im Jahr 2025.

Mammographiesysteme sind medizinische Bildgebungsplattformen, die zum Screening, Erkennen und Bewerten von Brustanomalien, insbesondere Brustkrebs, durch 2D-digitale Mammographie, 3D-digitale Brusttomosynthese (DBT) und kontrastmittelverstärkte Mammographie verwendet werden. Das Marktwachstum wird durch die steigende Zahl von Brustkrebsfällen und durch die aktive Einführung von KI-gestützten Rekonstruktions-, Workflow- und Erkennungstools durch wichtige Akteure vorangetrieben.

Darüber hinaus hielten GE HealthCare, Hologic, Inc. und Siemens Healthineers AG im Jahr 2025 aufgrund ihrer breiten Portfolios und ihrer starken installierten Basis weltweit den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Mammographiesysteme

- Marktgröße 2025: 2,49 Milliarden US-Dollar

- Marktgröße 2026: 2,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,77 Milliarden US-Dollar

- CAGR: 7,4 % von 2026–2034

- Nordamerika dominierte den Markt für Mammographiesysteme mit einem Anteil von 44,58 % im Jahr 2025.

- Das digitale Segment hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Krankenhäuser wird im Jahr 2026 voraussichtlich 45,8 % des Marktes ausmachen.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,11 Milliarden US-Dollar und bleibt der führende regionale Markt.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,57 Milliarden US-Dollar erreichen, unterstützt durch ein starkes Netzwerk diagnostischer Bildgebungszentren.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum der zweitgrößte Markt wird und im Jahr 2026 ein Volumen von 0,53 Milliarden US-Dollar erreicht.

UNS.

Der Markt für Mammographiesysteme soll bis 2026 ein Volumen von 1,15 Milliarden US-Dollar erreichen.

Japan

Der Markt für Mammographiesysteme soll bis 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Mammographiesysteme

Die Umstellung auf 3D-Mammographie und KI-gestützte Arbeitsabläufe wird sich als wichtiger Trend herausstellen

Derzeit gibt es einen deutlichen Wandel von der herkömmlichen digitalen Mammographie hin zur 3D-Mammographie in Kombination mit KI-gestützten Workflow-Tools. Digitale und DBT-gestützte Plattformen verbessern die Gewebevisualisierung, reduzieren Überlappungseffekte und bieten Eignungsscreening sowie diagnostische Anwendungsfälle. Das Ergebnis sind SchlüsselakteureVerpackungRekonstruktionssoftware, Dichtetools, Risikobewertung, Berichtsautomatisierung und Cloud-Integration.

- Laut dem im Mai 2024 von JEFFERSON RADIOLOGY veröffentlichten Artikel stellt beispielsweise der Übergang von der 2D- zur 3D-Mammographie einen großen technologischen Fortschritt dar. Herkömmliche 2D-Mammographien erfassen vier flache Bilder der Brüste, bei denen überlappendes Gewebe wichtige Details verbergen oder verdecken kann. Im Gegensatz dazu verbessert die 3D-Mammographie oder digitale Brusttomosynthese die Erkennung von Brustkrebs erheblich, indem etwa 200 Bilder aus mehreren Winkeln aufgenommen werden, um eine detaillierte dreidimensionale Ansicht zu erstellen, wodurch die Erkennungsrate im Vergleich zu herkömmlichen 2D-Mammographien um bis zu 41,0 % steigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Inzidenz von Brustkrebsfällen treibt die Marktexpansion voran

In den letzten Jahren kam es weltweit zu einer steigenden Zahl von Brustkrebsfällen, was den klinischen Wandel hin zu leistungsstärkeren Bildgebungsverfahren wie der 2D- und 3D-Mammographie vorantreibt. Im Gegensatz dazu tendieren die Gesundheitsdienstleister zu DBT, kontrastmittelverstärkter Mammographie und KI-gestützten Arbeitsabläufen, da diese Tools die Sichtbarkeit von Läsionen verbessern, die Effizienz von Radiologen unterstützen und das Vertrauen in dichte Patientengruppen stärken.Bildgebung der Brust. Es wird erwartet, dass ein solches Szenario das globale Marktwachstum für Mammographiesysteme im Prognosezeitraum vorantreiben wird.

- Nach Angaben des National Cancer Institute gab es beispielsweise im Jahr 2025 316.950 neue Fälle von Brustkrebs.

MARKTBEGRENZUNGEN

Hohe Kapital- und Betriebskostenbelastung schränkt das Marktwachstum ein

Trotz der großen Akzeptanz der Mammographie erfordern fortschrittliche Mammographiesysteme erhebliche Vorabinvestitionen, Änderungen an den Räumen, Serviceverträge, die Einhaltung von Qualitätskontrollen uswSoftwareUpgrades. In solchen Fällen verzögern kleinere Diagnosezentren und -einrichtungen, insbesondere in Schwellenländern, aufgrund höherer Gesamtkosten häufig die Austauschzyklen. Es wird erwartet, dass dies das Marktwachstum im Prognosezeitraum behindern wird.

- Beispielsweise gab die LabX Media Group im April 2026 an, dass die Preise für neue Systeme typischerweise zwischen 50.000 und 300.000 US-Dollar liegen und je nach Marke, Funktionen und digitalen Fähigkeiten variieren.

MARKTCHANCEN

KI, Bildgebung dichter Brüste und aufstrebende Märkte schaffen erhebliche Wachstumschancen

In den letzten Jahren kam es zu einer zunehmenden Akzeptanz der KI-gestützten Mammographie, Arbeitsabläufen bei dichter Brust und einer Ausweitung auf unterversorgte Regionen. Infolgedessen kam es zu einer Zunahme von Partnerschaften, um das Produkt zu erweitern und eine höhere Verfügbarkeit fortschrittlicher Systeme weltweit aufrechtzuerhalten. Darüber hinaus bietet der Ausbau der Gesundheitsinfrastruktur in Schwellenländern eine lukrative Chance für die Installation von Mammographiesystemen.

- Beispielsweise ging iCAD im April 2025 eine Partnerschaft mit Microsoft ein, um seine KI-gestützten Mammographielösungen in der ProFound Breast Health Suite über das Precision Imaging Network (PIN) von Microsoft verfügbar zu machen.

HERAUSFORDERUNGEN DES MARKTES

Mangel an Fachkräften und Lücken bei der Zugänglichkeit stellen ein Hindernis für die Marktexpansion dar

Trotz der erheblichen Nachfrage nach Mammographiesystemen kämpfen mehrere Regionen weiterhin mit einer begrenzten Screening-Infrastruktur, einem Mangel an Radiologen und verzögerten Nachsorgewegen.

Selbst bei hoher Nachfrage erschwert die Integration von KI, PACS, Berichten, Biopsie, Dichtebenachrichtigung und kontrastmittelverstärkten Arbeitsabläufen den Betrieb. Dies dürfte die Einführung von Mammographiesystemen einschränken und die Marktexpansion erschweren.

- Nach Angaben der Association of American Medical Colleges werden in den USA beispielsweise bis 2033 voraussichtlich 17.000 bis 42.000 Radiologen fehlen.

Segmentierungsanalyse

Nach Typ

Verstärkte Einführung fortschrittlicher Produkte, um das Wachstum des digitalen Segments voranzutreiben

Je nach Typ ist der Markt in digital und analog unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das digitale Segment hatte im Jahr 2025 den größten globalen Marktanteil bei Mammographiesystemen. In den letzten Jahren haben sich digitale Mammographiesysteme zum praktischen Standard für die moderne Brustuntersuchung und -diagnostik entwickelt. Daher bringen wichtige Akteure fortschrittliche Produkte auf den Markt, um die Produktverfügbarkeit zu erhöhen und so zum Wachstum des Segments beizutragen.

- Beispielsweise stellte Hologic, Inc. im November 2023 auf der RSNA 2023 KI-Lösungen der nächsten Generation vor, darunter Genius AI Detection 2.0 für die Mammographie.

Darüber hinaus wird prognostiziert, dass das analoge Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,8 % wachsen wird.

Vom Endbenutzer

Höhere Patientenzahlen in Krankenhäusern sollen das Wachstum des Segments vorantreiben

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere unterteilt.

Im Jahr 2025 dominierten Krankenhäuser den Markt durch Endverbraucher. Das Wachstum ist auf das hohe Patientenaufkommen in diesen Bereichen zurückzuführen, das die Einführung fortschrittlicher Mammographiesysteme begünstigt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,8 % halten.

Darüber hinaus wird erwartet, dass das Segment der diagnostischen Bildgebungszentren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,3 % wachsen wird.

Regionaler Ausblick auf den Markt für Mammographiesysteme

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Mammography Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 1,01 Milliarden US-Dollar den größten Umsatzanteil und hielt im Jahr 2025 einen Marktwert von 1,11 Milliarden US-Dollar. Das Wachstum ist auf das hohe Bewusstsein für Brust-Screening, die breite Akzeptanz der digitalen Mammographie und andere zurückzuführenTomosynthese, günstige Erstattung in den USA und schnellere Einführung KI-gestützter Brustbildgebungstools.

US-Markt für Mammographiesysteme

Im Jahr 2026 werden die USA voraussichtlich 1,15 Milliarden US-Dollar erreichen, was etwa 42,8 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,1 % verzeichnen, die dritthöchste weltweit, und wird voraussichtlich 0,57 Milliarden US-Dollar im Jahr 2026 erreichen. Das Wachstum wird durch ein großes Netzwerk diagnostischer Bildgebungszentren und Radiologen vorangetrieben, was große Akteure dazu veranlasst, ihre Produktportfolios in der Region zu erweitern.

- Beispielsweise ergab die Volkszählung 2024 des Royal College of Radiologists (RCR), dass im Vereinigten Königreich 4.699 beratende klinische Radiologen in Vollzeitäquivalenten (WTE) praktizierten.

Markt für Mammographiesysteme in Großbritannien

Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes entspricht.

Markt für Mammographiesysteme in Deutschland

Es wird erwartet, dass der deutsche Markt bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen wird, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Im Jahr 2026 wird der asiatisch-pazifische Markt voraussichtlich etwa 0,53 Milliarden US-Dollar erreichen und damit der zweitgrößte Markt weltweit sein. Das Wachstum ist auf eine verbesserte Diagnoseinfrastruktur, ein gestiegenes Bewusstsein für Brustkrebs und steigende Investitionen in zurückzuführenFrauengesundheitin China, Indien, Japan, Australien und Südostasien.

Japan-Markt für Mammographiesysteme

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von rund 0,10 Milliarden US-Dollar erwirtschaften, was fast 3,8 % des Weltmarktes entspricht.

Markt für Mammographiesysteme in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 0,26 Milliarden US-Dollar erreichen wird, was fast 9,6 % des weltweiten Umsatzes ausmacht.

Markt für Mammographiesysteme in Indien

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,03 Milliarden US-Dollar erreichen wird, was etwa 1,3 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum verzeichnen, wobei der lateinamerikanische Markt bis 2026 schätzungsweise etwa 0,24 Milliarden US-Dollar erreichen wird. Das Wachstum wird durch die schrittweise Ausweitung von Screening-Programmen, die Erhöhung der städtischen Krankenhauskapazitäten sowie zunehmende staatliche Initiativen und den Fokus des Privatsektors auf die Früherkennung von Krebs angetrieben.

Markt für GCC-Mammographiesysteme

Schätzungen zufolge wird der GCC-Markt bis 2026 etwa 0,06 Milliarden US-Dollar erreichen, was etwa 2,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Breite Portfolios und starke installierte Basis zur Stärkung der Marktpräsenz wichtiger Player

Im Jahr 2025 hielten GE HealthCare, Hologic, Inc. und Siemens Healthineers AG den größten globalen Anteil. Die Dominanz dieser Unternehmen ist vor allem auf ihren starken Fokus auf technologische Innovation, ein breites Produktportfolio und eine breite globale installierte Basis zurückzuführen.

Darüber hinaus stärken andere namhafte Akteure ihre Präsenz durch kostenwettbewerbsfähige Systeme und die Expansion in Schwellenmärkte. Darüber hinaus konzentrieren sich diese Unternehmen auf die Modernisierung bestehender installierter Anlagen und verschärfen so den Wettbewerb weiter.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR MAMMOGRAPHIESYSTEME IM PROFIL

- Hologic, Inc.(UNS.)

- GE HealthCare(UNS.)

- Siemens Healthineers AG(Deutschland)

- Fujifilm Holdings Corporation(Japan)

- Planmed Oy (Finnland)

- Metaltronica S.p.A. (Italien)

- Trivitron Healthcare (Indien)

- Shanghai United Imaging Healthcare Co., LTD (China)

- Genoray (Südkorea)

- SternMed GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Vega Imaging Informatics kuratierte den weltweit größten Datensatz zur digitalen Brusttomosynthese (DBT), der über 1 Million Studien gepaart mit Biopsieergebnissen für mehr als 22.000 Patienten, darunter über 7.000 Krebsfälle, umfasst.

- Oktober 2025:RAYUS Radiology hat in seinen Kliniken im Bundesstaat Washington Transpara Breast AI-Dienste eingeführt und die von der FDA zugelassene KI-gestützte Mammographie als optionales Zweitbefundungstool hinzugefügt, um Radiologen dabei zu helfen, Brustkrebs früher zu erkennen.

- Juni 2025:Das Dharamshila Narayana Superspeciality Hospital in Delhi hat eine fortschrittliche Lösung eingeführt3D-Mammographiesystemanlässlich des Cancer Survivor Month und bietet ein genaueres Brustkrebs-Screening bei geringerer Strahlenbelastung.

- Januar 2025:Die Siemens Healthineers AG installierte das erste Mammographiesystem Mammomat B.brilliant in den USA im GRACE Breast Imaging & Medical Spa in Iowa.

- Dezember 2024:GE HealthCare stellte das Mammographiesystem Pristina Via vor, das darauf ausgelegt ist, das Screening-Erlebnis sowohl für Patienten als auch für MTRAs zu verbessern, indem der Arbeitsablauf optimiert und die Diagnosegenauigkeit erhöht wird.

- Oktober 2024:Die Siemens Healthineers AG hat die FDA-Vorabzulassung für den 3D-Tomosynthese-Teil ihres Mammographiesystems Mammomat B.brilliant erhalten und ist damit die erste vollständig neu gestaltete Plattform seit über einem Jahrzehnt.

- Februar 2024:Fujifilm Holdings Corporation stellte auf dem European Congress of Radiology (ECR) 2024 AMULET SOPHINITY vor, eine neue digitale Mammographie-Technologie, und betonte dabei die verbesserte Diagnosegenauigkeit, den Patientenkomfort und die Effizienz der Arbeitsabläufe.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Bewertung aller Marktsegmente und beschreibt wichtige Wachstumstreiber, neue Trends, Chancen, große Einschränkungen und Herausforderungen, die die Branche beeinflussen. Darüber hinaus werden technologische Fortschritte, Trends bei der Belegschaft von Radiologen, die Dynamik der installierten Basis und bemerkenswerte Branchenentwicklungen analysiert. Darüber hinaus enthält es detaillierte Marktanteilsanalysen, aktuelle Produkteinführungen und umfassende Profile führender Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Endbenutzer und Region |

| Nach Typ |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,49 Milliarden US-Dollar und soll bis 2034 4,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,11 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,4 % aufweisen wird.

Das digitale Segment war nach Typ führend auf dem Markt.

Der Schlüsselfaktor, der den Markt antreibt, ist die steigende Inzidenz von Brustkrebs.

GE HealthCare, Hologic, Inc. und Siemens Healthineers AG gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf