Marktgröße, Marktanteil und Branchenanalyse für Marinewaffencontainer, nach Waffentyp (Schiffsabwehrraketen, Landangriffs-Marschflugkörper, Boden-Luft-Raketen und andere), nach Plattformintegration (Oberflächenkämpfer, OPVs, Hilfsschiffe und andere), nach Reichweitenklasse (kurze Reichweite (1.000 km)), nach Containergröße (10 Fuß ISO, 20 Fuß ISO, 40 Fuß schweres Modul und kundenspezifisch). Verstärkt), nach Anwendung (Sea Denial Operations, Power Projection & Land Attack und andere), nach Endbenutzer und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Marinewaffencontainer

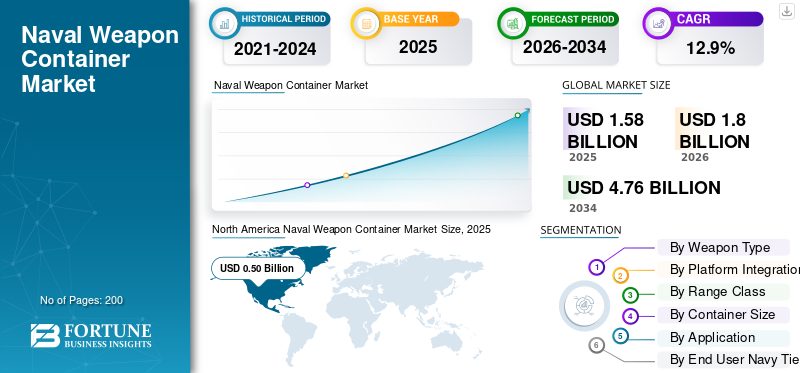

Die weltweite Marktgröße für Marinewaffencontainer wurde im Jahr 2025 auf 1,58 Milliarden US-Dollar geschätzt. Der Markt soll von 1,80 Milliarden US-Dollar im Jahr 2026 auf 4,76 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,9 % aufweisen. Nordamerika dominierte den Markt für Marinewaffencontainer mit einem Marktanteil von 31,64 % im Jahr 2025.

Der Markt umfasst modulare, containerisierte Waffensysteme, die für den flexiblen Einsatz in Militär- und Küstenverteidigungseinsätzen konzipiert sind. Diese Containerwaffen kombinieren Schiffsabwehrraketen, automatische Kanonen und Kampfsysteme in standardisierten Modulen für den Einsatz auf Küstenkampfschiffen und anderen Plattformen. Die wachsenden geopolitischen Spannungen in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum veranlassen die Marinen, ihre Verteidigungsfähigkeiten durch skalierbare Seeoperationen, bessere Überwachungssysteme und flexible Verteidigungssysteme zu verbessern. Der Aufstieg unbemannter Überwasserschiffe erhöht auch die Nachfrage nach containerisierten Waffensystemen, die schnell in moderne Waffendesigns integriert werden können.

Wichtige Akteure wie Lockheed Martin, MBDA, Kongsberg, RTX, Saab, Rafael und Unternehmen aus den USA und Südkorea entwickeln Containerwaffen und Kampfsysteme der nächsten Generation. Sie verbessern die Fähigkeiten zur Schiffsabwehr, modernisieren automatische Kanonenmodule und verbessern Verteidigungssysteme, um den sich wandelnden Anforderungen von Seeoperationen gerecht zu werden. Im asiatisch-pazifischen Raum, in Nordamerika und im Nahen Osten reagieren diese Fortschritte direkt auf geopolitische Spannungen und stärken gleichzeitig die Küstenverteidigung und die militärische Bereitschaft durch modulare Containerwaffensysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Marinewaffencontainer

Modulare Container-Feuerkraft zur Beschleunigung des verteilten maritimen Betriebs

Ein wichtiger Trend auf dem Weltmarkt ist die Verlagerung hin zu modularen, containerisierten Waffensystemen, die verteilte maritime Operationen unterstützen. Die Marinen entfernen sich von festen Abschusssystemen und nutzen flexible Containerwaffen, die auf Küstenkampfschiffen, Hilfsschiffen und unbemannten Überwasserschiffen eingesetzt werden können. Diese Strategie verbessert die Küstenverteidigung und die militärische Einsatzbereitschaft, ohne dass eine vollständige Neugestaltung der Plattform erforderlich ist. Da die geopolitischen Spannungen in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum zunehmen, werden modulare Kampfsysteme für die Verbesserung der Verteidigungsfähigkeiten immer wichtiger. Die Fähigkeit, Anti-Schiffs-Raketen, automatische Kanonenmodule, Überwachungssysteme und mehrschichtige Verteidigung in standardisierte Container-Waffensysteme zu integrieren, ermöglicht es Marinen, maritime Operationen schnell zu skalieren und gleichzeitig die Flexibilität der Flotte zu wahren.

- Im April 2023 stellte die US-Marine das Mk 70 Payload Delivery System (PDS) vor, ein containerisiertes Abschusssystem, das Standard Missile-6- und Tomahawk-Raketen von einer modularen Plattform aus einsetzen kann.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende geopolitische Spannungen verstärken die Nachfrage nach schnell einsetzbarer Marinefeuerkraft

Die wachsenden geopolitischen Spannungen treiben das Wachstum des globalen Marktes für Marinewaffencontainer voran. Die Marine steht unter dem Druck, ihre Verteidigungsfähigkeiten schnell und ohne langwierige Schiffbauprozesse zu verbessern. Containerisierte Waffensysteme ermöglichen es den Streitkräften, Anti-Schiffs-Raketen, automatische Kanonenmodule und fortschrittliche Verteidigungssysteme auf bestehenden Plattformen wie Küstenkampfschiffen und Versorgungsschiffen einzusetzen. Diese Flexibilität verbessert die Küstenverteidigung und ermöglicht skalierbare maritime Einsätze, insbesondere da die Integration unbemannter Überwasserschiffe immer häufiger vorkommt. Die Möglichkeit, Kampf- und Überwachungssysteme mit modularen Containerwaffen aufzurüsten, wird in maritimen Umgebungen mit hohem Risiko immer wichtiger.

- Im August 2022 bestätigte die US-Marine den Einsatz von Container-Raketensystemen, darunter das Mk 70 Payload Delivery System, in Europa als Teil ihrer verteilten maritimen Operationsstrategie.

MARKTBEGRENZUNGEN

Integrationskomplexität zur Begrenzung der schnellen Einführung in Legacy-Flotten

Ein großes Hindernis auf dem Weltmarkt ist die technische Schwierigkeit, containerisierte Waffensysteme in aktuelle Kampfsysteme zu integrieren. Während diese Waffen Flexibilität bieten und sie mit älteren Waffensystemstrukturen kombinieren können,RadarSchnittstellen, Überwachungssysteme und Feuerleitnetzwerke können teuer und zeitaufwändig sein. Viele ältere Flotten, die im Küstenschutz und bei Militäreinsätzen eingesetzt werden, waren nicht für modulare Kampfsysteme ausgelegt, was zu strukturellen und Zertifizierungsproblemen führte. Die Integration mit unbemannten Überwasserschiffplattformen erfordert außerdem sichere Datenverbindungen und kompatible Verteidigungssysteme, was die Komplexität noch weiter erhöht.

MARKTCHANCEN

Erweiterung der Programme für unbemannte Überwasserschiffe zur Schaffung neuer Wachstumsmöglichkeiten

Eine große Chance auf dem Weltmarkt ergibt sich aus dem schnellen Wachstum unbemannter Überwasserschiffprogramme. Da die Marine ihre maritimen Operationen modernisiert, sind sie auf der Suche nach leichten, modularen Containerwaffensystemen. Diese Systeme können auf unbemannten Plattformen eingesetzt werden, ohne dass Rumpfstrukturen neu gestaltet werden müssen. Dies steigert die Nachfrage nach skalierbaren Schiffsabwehrmodulen, kompakten automatischen Kanonensystemen und Verteidigungssystemen, die gut mit Kampf- und Überwachungssystemen zusammenarbeiten. Zunehmende geopolitische Spannungen in Nordamerika, im asiatisch-pazifischen Raum und im Nahen Osten beschleunigen die Investitionen in unbemannte Überwasserschiffflotten.

- Im Mai 2024 gab die US-Marine ihre laufenden Investitionen in ihre Programme für große und mittlere unbemannte Überwasserschiffe bekannt. Dies ist Teil seines Budgetantrags und zeigt die Integration modularer Waffensystem-Nutzlasten zur Verbesserung verteilter maritimer Operationen.

HERAUSFORDERUNGEN DES MARKTES

Exportkontrollen und regulatorische Hindernisse zur Begrenzung des grenzüberschreitenden Einsatzes

Eine große Herausforderung auf dem Weltmarkt ist die Bewältigung der Exportkontrollen und der Handelsregeln für Verteidigungsgüter. Containerisierte Waffensysteme, zu denen Schiffsabwehrraketen, automatische Kanonenmodule und Kampfsysteme gehören, unterliegen häufig strengen Waffentransfergesetzen. Dies erschwert den Verkauf in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum. Die Modernisierung der Küstenverteidigung ist erforderlich, aber die Genehmigungsverfahren dauern lange. Für militärische Käufer, die ihre Verteidigungsfähigkeiten und die Bereitschaft für maritime Einsätze schnell verbessern möchten, können behördliche Genehmigungen den Einsatz von Containerwaffen und zugehörigen Überwachungs- und Verteidigungssystemen verlangsamen.

- Im September 2023 genehmigte das US-Außenministerium mehrere Fälle von ausländischen Militärverkäufen, bei denen es um Marineraketensysteme ging, gemäß dem Arms Export Control Act. Dies gab die US-amerikanische Verteidigungs- und Sicherheitskooperationsagentur bekannt.

Auswirkungen des Russland-Ukraine-Krieges

Russland-Ukraine-Krieg zur Beschleunigung der Modernisierung der Marine und Container-Angriffskonzepte

Der Krieg zwischen Russland und der Ukraine hat die Notwendigkeit einer schnellen Anpassung der Streitkräfte deutlich gemacht, insbesondere bei der Küstenverteidigung und verteilten Seeoperationen. Der Konflikt zeigte den Wert mobiler Anti-Schiffs-Systeme, mehrschichtiger Verteidigungsanlagen und starker Überwachungsnetzwerke in umkämpften Gebieten. Infolgedessen bewerten die Marinen in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum ihre Verteidigungsfähigkeiten neu und investieren in flexible Containerwaffensysteme. Diese Systeme können auf Küstenkampfschiffen und Unterstützungsplattformen eingesetzt werden. Der Krieg hat auch das Interesse am Einsatz unbemannter Überwasserschiffe und modularer Kampfsysteme erhöht. Militärs suchen nach Waffenoptionen, die in Zeiten hoher geopolitischer Spannungen schnell eingesetzt werden können.

- Im April 2022 berichteten ukrainische Behörden und internationale Verteidigungsbehörden ausführlich über den erfolgreichen Einsatz der Neptun-Anti-Schiffs-Rakete durch die Ukraine gegen den russischen Kreuzer Moskwa. Diese Veranstaltung verdeutlichte die Wirksamkeit mobiler Küstenverteidigungs- und Schiffsabwehrfähigkeiten in der modernen Kriegsführung.

Segmentierungsanalyse

Nach Waffentyp

Anti-Schiffs-Raketen waren Marktführer mit steigendem Bedarf an effektiven Anti-Schiffs-Angriffsfähigkeiten

Hinsichtlich der Waffentypen wird der Markt in Schiffsabwehrraketen, Landangriffs-Marschflugkörper undBoden-Luft-Raketen, herumlungernde Munition und andere.

Das Segment der Anti-Schiffs-Raketen dominierte im Jahr 2025 den Markt. Seekontrolle und Seeverweigerung sind wichtig für moderne maritime Operationen. Da die geopolitischen Spannungen in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum zunehmen, legen die Marinen Wert auf wirksame Fähigkeiten zur Abwehr von Schiffsangriffen. Dieser Fokus ermöglicht es ihnen, die Verteidigung zu stärken, ohne die Flottengröße zu erhöhen. Containerisierte Waffensysteme erleichtern den Einsatz von Schiffsabwehrraketen. Diese Systeme können auf Küstenkampfschiffen, Küstenverteidigungseinheiten und sogar unbemannten Überwasserschiffen eingesetzt werden. Im Gegensatz zu anderen Waffentypen haben Schiffsabwehrraketen eine unmittelbare strategische Wirkung. Dies macht Anti-Schiffs-Raketen zur ersten Wahl für eine schnelle Integration in Kampfsysteme und eine schnellere Verstärkung der Seestreitkräfte.

Im Januar 2024 gab das US-Verteidigungsministerium einen Vertrag mit Lockheed Martin über die Produktion von Long Range Anti-Ship Missiles (LRASM) bekannt. Dieser vom US-Verteidigungsministerium bekannt gegebene Vertrag unterstreicht die laufenden Investitionen in effektive Anti-Schiffs-Raketensysteme als Schlüsselelement bei der Modernisierung der Seekampfkapazitäten als Reaktion auf die sich entwickelnden globalen Sicherheitsherausforderungen.

Es wird erwartet, dass das Segment der herumlungernden Munition mit einer durchschnittlichen jährlichen Wachstumsrate von 20,0 % im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Durch Plattformintegration

Das Segment „Oberflächenkämpfer“ ist aufgrund seiner bedeutenden Rolle bei Küstenverteidigungsstrategien führend

Auf der Grundlage der Plattformintegration wird der Markt in Überwasserschiffe, OPVs, Hilfsschiffe, kommerzielle Umbauten und unbemannte Überwasserschiffe (USVs) unterteilt.

Den größten Marktanteil hält das Segment der Oberflächenkampfmittel. Große Marinen verlassen sich immer noch auf Fregatten, Zerstörer und Korvetten als Hauptplattformen für hochwertige Waffensysteme. Diese Schiffe sind für Kampfsysteme, Überwachungssysteme und mehrschichtige Verteidigungssysteme konzipiert und eignen sich daher ideal für Containerwaffensysteme. Während der Einsatz unbemannter Überwasserschiffe zunimmt, bleiben Überwasserkampffahrzeuge für die militärische Seemacht und Küstenverteidigungsstrategie von entscheidender Bedeutung. Dies stellt sicher, dass sie bei der Plattformintegration weiterhin gute Leistungen erbringen.

Das Segment der unbemannten Überwasserschiffe (USVs) dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,1 % das schnellste Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereichsklasse

Langstreckensysteme (200–1.000 km) dominieren aufgrund der Ausweitung der Stand-Off-Strike-Doktrin

Basierend auf der Reichweitenklasse wird der Markt in kurze Reichweite (<50 km), mittlere Reichweite (50–200 km), große Reichweite (200–1.000 km) und erweiterte Reichweite (>1.000 km) unterteilt.

Das Langstreckensegment (200–1.000 km) hält den weltweit größten Marktanteil für Marinewaffencontainer. Die Marine konzentriert sich mehr auf die Fähigkeit zum Distanzangriff. Moderne maritime Einsätze erfordern die Fähigkeit, Bedrohungen weit über die Küstengebiete hinaus zu neutralisieren. Dieser Bedarf ist angesichts der zunehmenden geopolitischen Spannungen in Nordamerika, Europa und im asiatisch-pazifischen Raum besonders dringend. Langstreckenwaffensysteme zur Schiffs- und Landangriffsabwehr verbessern die Verteidigungsfähigkeiten und minimieren gleichzeitig die Gefährdung von Plattformen. Containerisierte Waffensysteme erleichtern die Integration von Langstreckenraketen in Bodenkampfflugzeuge und unterstützen verteilte Operationen. Diese Strategie verstärkt mehrschichtige Verteidigungssysteme und Abschreckung.

Das Segment mit der erweiterten Reichweite (>1.000 km) ist das am zweitschnellsten wachsende Segment und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 14,8 %.

Nach Behältergröße

Standardisierung und Bereitstellungsflexibilität, um die Dominanz des 20-Fuß-ISO-Container-Segments voranzutreiben

Basierend auf der Containergröße ist der Markt in 10 Fuß ISO, 20 Fuß ISO, 40 Fuß schwere Module und kundenspezifisch verstärkte Module unterteilt.

Das 20-Fuß-ISO-Segment dominiert den Weltmarkt. Es bietet das beste Gleichgewicht zwischen Nutzlastkapazität und Plattformkompatibilität. Diese standardisierte Größe ermöglicht den Einsatz von Containerwaffensystemen auf Überwasserkampfschiffen, Hilfsschiffen und Küstenverteidigungseinheiten ohne größere bauliche Veränderungen. Marinen in Nordamerika, Europa und im asiatisch-pazifischen Raum entscheiden sich für 20-Fuß-ISO-Module, um ihre bestehenden Kampfaufbauten um Anti-Schiffs-Raketen, automatische Kanonensysteme und andere Verteidigungssysteme zu erweitern. Seine Vertrautheit mit maritimen Einsätzen senkt außerdem das Integrationsrisiko und unterstützt skalierbare Verteidigungsfähigkeiten.

Das Segment der 40 Fuß schweren Module ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum einen durchschnittlichen jährlichen Zuwachs von 16,4 %.

Auf Antrag

Sea Denial Operations ist Marktführer aufgrund der Bedeutung der Kontrolle strategischer maritimer Engpässe

Je nach Anwendung ist der Markt in Seeverweigerungsoperationen, Energieprojektion und Landangriffe, Erweiterung der Flottenluftverteidigung, unbemannte und verteilte Seeoperationen und andere unterteilt.

Die Seeverweigerungsoperationen dominieren den Markt, da die Kontrolle des Zugangs zu wichtigen Seewegen für Militärplaner oberste Priorität hat. Marinen in Nordamerika, Europa, im Nahen Osten und im asiatisch-pazifischen Raum investieren in Containerwaffensysteme. Diese Systeme verbessern die Fähigkeit zur Schiffsabwehr und die mehrschichtige Verteidigung, was zur Abschreckung feindlicher Seebewegungen beiträgt. Containerisierte Waffen ermöglichen den schnellen Einsatz von Küstenverteidigungs- und schiffsgestützten Angriffsmitteln, ohne dass die Flotten vollständig erweitert werden müssen. Angesichts der anhaltenden geopolitischen Spannungen spielt die Seeverweigerung eine Schlüsselrolle in der Strategie für maritime Einsätze, insbesondere für Länder, die ihre Verteidigungsfähigkeiten in umkämpften Gewässern verbessern möchten.

Das Segment der unbemannten und verteilten maritimen Operationen ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum einen durchschnittlichen jährlichen Zuwachs von 17,3 %.

Nach Marinestufe des Endbenutzers

Das Tier-1-Blue-Water-Marine-Segment dominiert den Markt aufgrund globaler Energieprojektionsmandate

Basierend auf der Marinestufe des Endbenutzers ist der Markt in Hochwassermarine der Stufe 1, Regionalmächte der Stufe 2, Küstenverteidigungsmarine der Stufe 3 und Paramilitär/Küstenwache unterteilt.

Das Tier-1-Hochwassermarine-Segment ist Weltmarktführer, da es in verschiedenen Bereichen tätig ist und flexible, hochwertige Kampfsysteme benötigt. Diese Marinen legen Wert auf Langstreckenfähigkeiten zur Schiffsabwehr, mehrschichtige Verteidigungssysteme und fortschrittliche Überwachungssysteme, um die Seeoperationen am Laufen zu halten. Containerisierte Waffensysteme bieten die Flexibilität, die Verteidigungsfähigkeit zu verbessern, ohne die Flottenbereitschaft zu verzögern. Dazu gehört die Integration in unbemannte Überwasserschiffprogramme zur Unterstützung verteilter maritimer Operationen.

Es wird erwartet, dass das Tier-2-Regionalenergiesegment mit einer durchschnittlichen jährlichen Wachstumsrate von 11,7 % im Prognosezeitraum das zweitstärkste Wachstum aufweisen wird.

Regionaler Ausblick auf den Markt für Marinewaffencontainer

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Naval Weapon Container Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist vor allem aufgrund der umfassenden Modernisierungsbemühungen der USA und ihrer Konzentration auf verteilte maritime Operationen führend auf dem Markt. Die Region investiert weiterhin stark in Kampfsysteme, Fähigkeiten zur Schiffsabwehrrakete und mehrschichtige Verteidigungssysteme, um ihre Verteidigungsfähigkeiten zu verbessern. Containerisierte Waffensysteme passen gut zum Trend der US-Marine hin zum modularen Waffeneinsatz auf Überwasserkampfschiffen und neuen unbemannten Überwasserschiffplattformen. Zunehmende geopolitische Spannungen und der anhaltende Bedarf an militärischer Bereitschaft stärken Nordamerikas Position bei skalierbaren maritimen Operationen und der Integration von Überwachungssystemen der nächsten Generation weiter.

US-Markt für Marinewaffencontainer

Basierend auf dem starken Beitrag des nordamerikanischen Marktes und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,46 Milliarden US-Dollar im Jahr 2025 geschätzt werden und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,1 % wachsen.

Europa

Der europäische Markt erreichte im Jahr 2025 den zweitgrößten Anteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 14,2 % aufweisen. Der regionale Markt verzeichnet ein stetiges Wachstum, da die Regierungen als Reaktion auf die zunehmenden geopolitischen Spannungen ihre Verteidigungsfähigkeiten ausbauen. Länder wie das Vereinigte Königreich, Frankreich, Deutschland, Italien und Russland modernisieren ihre Kampfflugzeuge und verbessern ihre Kampfsysteme durch Systeme zur Abwehr von Schiffsabwehr- und Landangriffswaffen mit größerer Reichweite. Der Fokus liegt zunehmend auf modularen Containerwaffensystemen, die den maritimen Einsatz ohne größere Schiffsumgestaltungen verbessern können. Die Interoperabilitätsstandards der NATO fördern auch den Einsatz flexibler Verteidigungssysteme und besserer Überwachungssysteme in allen europäischen Flotten.

Britischer Markt für Marinewaffencontainer

Der britische Markt erreichte im Jahr 2025 etwa 0,07 Milliarden US-Dollar, was etwa 16,18 % des europäischen Branchenumsatzes entspricht.

Deutschland Markt für Marinewaffencontainer

Die Marktgröße in Deutschland erreichte im Jahr 2025 rund 0,06 Milliarden US-Dollar, was etwa 12,63 % des europäischen Marktumsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum ist der drittgrößte auf dem Weltmarkt und wird voraussichtlich die am schnellsten wachsende Region sein, mit einem durchschnittlichen jährlichen Wachstum von 15,1 % im Prognosezeitraum. Der Markt wächst aufgrund von Marineerweiterungsprogrammen in China, Indien, Japan, Südkorea und Australien. Die zunehmenden Spannungen auf See erhöhen die Investitionen in die Fähigkeit zur Schiffsabwehr, die Integration von Waffensystemen mit großer Reichweite und den Einsatz unbemannter Überwasserschiffe. Viele Marinen in der Region verbessern die Küstenverteidigung und weiten den Hochseeeinsatz aus. Containerisierte Waffensysteme bieten Flexibilität für verteilte maritime Einsätze und ermöglichen eine schnellere Aufrüstung der Kampfsysteme sowohl auf großen Überwasserschiffen als auch auf kleineren Patrouillenschiffen.

China-Markt für Marinewaffencontainer

Der chinesische Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein. Der Umsatz im Jahr 2025 belief sich auf rund 0,17 Milliarden US-Dollar, was etwa 40,52 % des Umsatzes im asiatisch-pazifischen Raum entspricht.

Indischer Markt für Marinewaffencontainer

Im Jahr 2025 erreichte der indische Markt einen Wert von rund 0,07 Milliarden US-Dollar, was etwa 17,63 % des Umsatzes im asiatisch-pazifischen Raum ausmachte.

Naher Osten

Der Markt im Nahen Osten wird voraussichtlich das drittschnellste Wachstumssegment sein und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,6 % wachsen. Der Markt ist geprägt von der Notwendigkeit der Sicherung von Engpässen und der Küstenverteidigung. Länder wie Saudi-Arabien, die Türkei, die Vereinigten Arabischen Emirate und Israel investieren in Anti-Schiffs-Systeme und mehrschichtige Verteidigungssysteme, um maritime Operationen in sensiblen Gewässern zu schützen. Modulare Containerwaffen sind attraktiv, da sie die Verteidigungsfähigkeit schnell steigern und auf Patrouillenschiffen und Überwasserkämpfern eingesetzt werden können. Die Region prüft auch langsam den Einsatz unbemannter Überwasserschiffe zur Unterstützung verteilter Seeoperationen.

Markt für Marinewaffencontainer in Saudi-Arabien

Der Markt Saudi-Arabien wird voraussichtlich einer der zweitgrößten im Nahen Osten sein. Die Einnahmen des Landes im Jahr 2025 beliefen sich auf rund 0,04 Milliarden US-Dollar, was etwa 24,96 % des Umsatzes im Nahen Osten entspricht.

Markt für Marinewaffencontainer der Vereinigten Arabischen Emirate

Der Markt der Vereinigten Arabischen Emirate erreichte im Jahr 2025 einen Wert von rund 0,02 Milliarden US-Dollar und machte etwa 16,28 % des Umsatzes im Nahen Osten aus.

Rest der Welt

Der Anteil der Region „Rest der Welt“ (Afrika und Lateinamerika) ist vergleichsweise kleiner, dürfte aber im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 2,7 % wachsen. In Afrika und Lateinamerika schreitet die Modernisierung langsam, aber stetig voran. Viele Marinen konzentrieren sich auf Offshore-Patrouillenschiffe und Küstenverteidigungsplattformen. Sie fügen containerisierte Waffensysteme hinzu, um die Seefahrt zu verbessernSicherheitund Überwachung. Während die großflächige Ausweitung von Seestreitkräften begrenzt ist, verbessern die regionalen Streitkräfte ihre Kampfsysteme und ihre Fähigkeiten zur Schiffsabwehr, um ihre Verteidigungsbereitschaft zu verbessern. Der Einsatz modularer Waffensystemkonzepte ermöglicht nach und nach flexiblere maritime Einsätze innerhalb von Flotten mit knappen Budgets.

Markt für Marinewaffencontainer in Lateinamerika

Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von rund 0,04 Millionen US-Dollar und machte etwa 44,77 % des Umsatzes im Rest der Welt aus.

Afrikanischer Markt für Marinewaffencontainer

Die Größe des afrikanischen Marktes erreichte im Jahr 2025 einen Wert von rund 0,05 Milliarden US-Dollar und wird voraussichtlich im Jahr 2034 0,09 Milliarden US-Dollar erreichen, was etwa 55,23 % des Umsatzes im Rest der Welt entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Unternehmen konzentrieren sich auf die Verbesserung der Fähigkeiten zur Schiffsabwehr, um sich einen starken Vorsprung zu sichern

Der globale Markt für Marinewaffencontainer wird von großen Verteidigungsunternehmen und Marinesystemintegratoren beeinflusst, die Raketenkompetenz mit modernen Kampfsystemen kombinieren. Unternehmen wie Lockheed Martin, MBDA, RTX (Raytheon), Kongsberg, Saab, Naval Group, Rafael und Roketsan sowie Top-Schiffbauer in den USA und Südkorea sind für den Marktfortschritt von entscheidender Bedeutung. Diese Akteure verbessern die Fähigkeiten zur Schiffsabwehr, stärken mehrschichtige Verteidigungssysteme und integrieren containerisierte Waffensysteme in Überwasserkampfschiffe und neue unbemannte Überwasserschiffplattformen. Ihre Fähigkeit, die Entwicklung von Waffensystemen mit verteilten maritimen Einsätzen zu verknüpfen, verschafft ihnen einen starken Wettbewerbsvorteil.

Der Schwerpunkt verlagert sich in Richtung Modularität, Interoperabilität und schnelle Bereitstellung. Führende Unternehmen integrieren fortschrittliche Überwachungssysteme und digitale Feuerleit-Upgrades in skalierbare Containerwaffen, um die Verteidigungsfähigkeiten zu verbessern, ohne die Plattform komplett neu zu gestalten. Da die geopolitischen Spannungen in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Nahen Osten weiterhin hoch sind, wächst die Nachfrage nach flexiblen Küstenverteidigungs- und Hochseekampfsystemen weiter. Unternehmen, die standardisierte, an den Einsatz angepasste Containerwaffensysteme anbieten und gleichzeitig die Kompatibilität mit sich entwickelnden Marineverteidigungssystemen gewährleisten können, positionieren sich als langfristige Marktführer.

LISTE DER WICHTIGSTEN MARINEWAFFENCONTAINERUNTERNEHMEN IM PROFIL

- BAE Systems (Großbritannien)

- Lockheed Martin Corporation (USA)

- RTX Corporation (Raytheon Technologies) (USA)

- Northrop Grumman Corporation(UNS.)

- General Dynamics Corporation (USA)

- Marinegruppe(Frankreich)

- Thales-Gruppe (Frankreich)

- MBDA (Frankreich)

- Saab AB (Schweden)

- Kongsberg Gruppen (Norwegen)

- Leonardo S.p.A. (Italien)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Roketsan A.Ş.(Truthahn)

- Hanwha Aerospace(Südkorea)

- Hyundai Heavy Industries (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024:Der Haushaltsantrag des US-Verteidigungsministeriums für das Geschäftsjahr 2025 betonte die laufende Finanzierung von Programmen für große und mittlere unbemannte Überwasserschiffe (LUSV/MUSV). In den Dokumenten wurde auf die Notwendigkeit einer modularen Nutzlast- und Waffensystemintegration hingewiesen. Dieser verstärkte Fokus zeigt die Nachfrage nach skalierbaren Containerwaffensystemen.

- Januar 2024:Das US-Verteidigungsministerium gewährte Lockheed Martin eine Vertragsänderung für die laufende Produktion der Long Range Anti-Ship Missile (LRASM). Diese Auszeichnung unterstützt die Angriffsfähigkeiten der US-Marine und ihrer Verbündeten auf See.

- Dezember 2023:MBDA sicherte sich neue Verträge zur Produktion von Exocet-Schiffsabwehrraketen für europäische Marinekunden. Der Exocet bleibt ein wichtiges maritimes Angriffssystem, das in verschiedenen Kampfsystemen der NATO-Flotten eingesetzt wird.

- Oktober 2023:Die US-Marine setzte ihre Vertragsaktivitäten für das Fregattenprogramm der Constellation-Klasse (FFG-62) fort. Der Schwerpunkt lag auf Kampfsystemen, Raketenintegration und der Modernisierung des Designs.

- Juli 2023:Kongsberg Defence & Aerospace gab neue Produktionsverträge für die Naval Strike Missile (NSM) zur Unterstützung der Einsätze der US-Marine und ihrer Verbündeten bekannt. Das NSM ist ein wichtiges Schiffsabwehrwaffensystem, das häufig auf Überwasserschiffen und Küstenverteidigungseinheiten eingesetzt wird.

- April 2023:Die US-Marine stellte auf der Sea-Air-Space 2023 öffentlich das Mk 70 Payload Delivery System (PDS) vor. Das 20-Fuß-Container-Abschusssystem zeigte, dass es Standard Missile-6- und Tomahawk-Raketen einsetzen kann. Diese Veranstaltung verdeutlichte, wie gut sich das Waffensystem in verteilte maritime Operationskonzepte integrieren lässt.

- Juni 2022:Saab erhielt einen Auftrag für die Integration des Schiffsabwehrraketensystems RBS15 in Marineplattformen. Das System verbessert die Küstenverteidigung und den maritimen Betrieb für europäische Kunden.

BERICHTSBEREICH

Die globale Marktanalyse für Marinewaffencontainer bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung

|

Nach Waffentyp

|

|

Durch Plattformintegration

|

|

|

Nach Bereichsklasse

|

|

|

Nach Behältergröße

|

|

|

Auf Antrag

|

|

|

Nach Marinestufe des Endbenutzers

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 1,58 Milliarden US-Dollar lag und bis 2034 voraussichtlich 4,76 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,50 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,9 % aufweisen wird.

Das Segment der Anti-Schiffs-Raketen war im Jahr 2025 nach Waffentyp Marktführer.

Zunehmende geopolitische Spannungen, die die Nachfrage nach schnell einsetzbarer Marinefeuerkraft verstärken, sind ein Schlüsselfaktor für den globalen Markt.

Lockheed Martin, RTX (Raytheon), Northrop Grumman, General Dynamics, MBDA, Naval Group, Thales, Saab, Kongsberg, Leonardo, Rafael Advanced Defense Systems, Roketsan, Hanwha Aerospace und Hyundai Heavy Industries sind unter anderem die Top-Unternehmen auf dem Markt.

Gemessen am Marktanteil dominiert Nordamerika.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf