Marktgröße, Anteil und Branchenanalyse von Markengenerika, nach Therapiebereich (Antiinfektiva, Herz-Kreislauf, Magen-Darm-Trakt, Vitamine, Mineralien und Ernährung, ZNS, Atemwegserkrankungen, Antidiabetika, Dermatologie, Schmerztherapie und andere), nach Verabreichungsweg (oral, parenteral, topisch, Inhalation und andere), nach Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken und andere) und regional Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Markengenerika

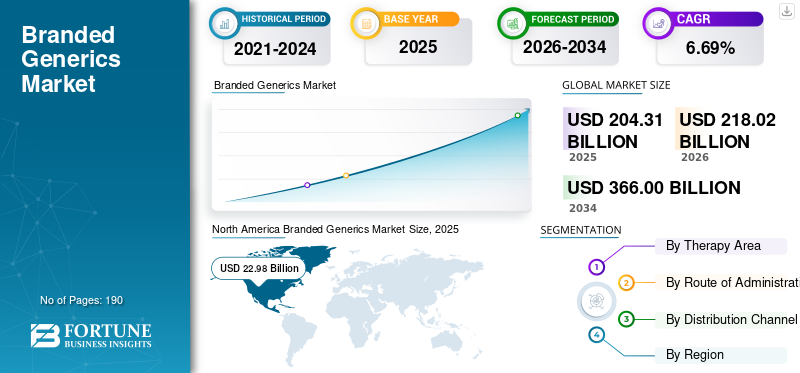

Die globale Marktgröße für Markengenerika wurde im Jahr 2025 auf 204,31 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 218,02 Milliarden US-Dollar im Jahr 2026 auf 366,00 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,69 % aufweist.

Es wird erwartet, dass der weltweite Markt für Markengenerika stetig wächst, angetrieben durch Pharmaunternehmen, die kostengünstigere Versionen bekannter Moleküle unter ihren eigenen Markennamen einführen. Solche Initiativen helfen Unternehmen dabei, den Produktrückruf zu verbessern, das Vertrauen der Ärzte zu stärken und in äußerst preissensiblen Märkten effektiver zu konkurrieren. Dadurch schaffen Markengenerika ein Gleichgewicht zwischen Erschwinglichkeit und Markenbekanntheit, unterstützen einen breiteren Patientenzugang und helfen Herstellern dabei, das Volumen in überfüllten therapeutischen Kategorien zu schützen. SchlüsselpharmazeutischUnternehmen beteiligen sich aktiv an Produkteinführungen auf dem Markt und treiben so das Wachstum voran.

- Beispielsweise brachte Sun Pharmaceutical Industries im März 2026 seine Semaglutid-Injektion in Indien unter den Markennamen Noveltreat und Sematrinity auf den Markt. Die Entwicklung spiegelt wider, wie Unternehmen auf dem Markt Markenversionen weithin nachgefragter Therapien nutzen, um die kommerzielle Sichtbarkeit zu verbessern und den Zugang zu wachstumsstarken Segmenten der chronischen Pflege zu erweitern.

Darüber hinaus erweitern wichtige Akteure wie Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited und Cipla Limited ihr Angebot an Markengenerika.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKENGENERIKA-MARKTRENDS

Ein deutlich zu beobachtender Trend ist der zunehmende Wettbewerb, der die Markendifferenzierung bei Generika vorantreibt

Ein globaler Trend auf dem Markt, der beobachtet wurde, ist eine Verschiebung hin zu einer stärkeren Markendifferenzierung, da der Wettbewerb zwischen patentfreien Molekülen zunimmt. Da immer mehr Unternehmen mit ähnlichen Generikaprodukten in dieselben therapeutischen Kategorien vordringen, nutzen Hersteller zunehmend Markenidentität, Ärzteengagement, breiteren Vertrieb und therapiespezifische Positionierung, um sich vom Markt abzuheben. Dies führt zu einem stärkeren Produktrückruf und hilft Unternehmen, die Verschreibungsmengen in überfüllten Segmenten zu schützen. Infolgedessen konkurrieren Markengenerika nicht mehr nur um den Preis, sondern auch um die wahrgenommene Zuverlässigkeit, Bekanntheit und Marktsichtbarkeit, wodurch ihre Rolle sowohl im Bereich der chronischen als auch der Spezialtherapie gestärkt wird.

- Beispielsweise kündigte Cipla im Dezember 2025 die Einführung von Yurpeak (Tirzepatid) in Indien an, der zweiten Tirzepatid-Marke im Rahmen seiner Vereinbarung mit Lilly. Diese Entwicklungen zeigen, wie zunehmender Wettbewerb Unternehmen dazu zwingt, differenzierte Markenangebote rund um dasselbe stark nachgefragte Molekül zu entwickeln, um ihre Reichweite zu vergrößern und ihre kommerzielle Positionierung zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach erschwinglichen Markenmedikamenten treibt das Marktwachstum voran

Das Wachstum des globalen Marktes für Markengenerika wird durch die steigende Nachfrage nach erschwinglichen Markenmedikamenten vorangetrieben. Da Patienten, Ärzte und Gesundheitssysteme zunehmend unter Druck stehen, die Behandlungskosten zu kontrollieren, ohne das Vertrauen in die Therapie zu gefährden, steigt die Nachfrage nach erschwinglichen Medikamenten. Da die Belastung durch chronische Krankheiten weiter zunimmt, verlagert sich die Nachfrage hin zu kostengünstigeren Versionen etablierter Medikamente, die immer noch eine erkennbare Markenidentität tragen. Diese Faktoren stärken das Vertrauen der Ärzte, unterstützen eine bessere Patientenakzeptanz und helfen Unternehmen, ihre Volumina über große Therapiebereiche hinweg zu skalieren. Infolgedessen gewinnen Markengenerika stärker an Bedeutung. Darüber hinaus konzentrieren sich wichtige Unternehmen auf behördliche Zulassungen und die Einführung neuer Produkte, um ihre Marktposition zu stärken.

- Im März 2026 brachte Dr. Reddy’s beispielsweise Obeda auf den Markt, Indiens DCGI-zugelassene generische Semaglutid-Injektion für Typ-2-Diabetes. Die Entwicklung zielte darauf ab, den Zugang zu fortschrittlicher GLP-1-Therapie in stark belasteten Segmenten der chronischen Pflege zu erweitern.

MARKTBEGRENZUNGEN

Intensiver Preiswettbewerb durch kostengünstige Generika ohne Markenzeichen schränkt das Marktwachstum ein

Der globale Markt wird durch den intensiven Preiswettbewerb durch kostengünstige Generika ohne Markenzeichen eingeschränkt. Je mehr Hersteller in dieselben patentfreien Molekülkategorien einsteigen, desto aggressiver wird die Preisgestaltung. Dies verringert den kommerziellen Vorteil von Markengenerika, insbesondere in hart umkämpften Therapiebereichen; Systeme konzentrieren sich mehr auf die niedrigsten verfügbaren Kosten. Infolgedessen sind Unternehmen einem Margendruck, einer schwächeren Differenzierung und einem geringeren Anreiz ausgesetzt, in Werbung und langfristige Portfolioerweiterung zu investieren. Dieser Preisdruck kann letztendlich das nachhaltige Wachstum von Herstellern von Markengenerika einschränken, insbesondere in Massenmärkten.

- Beispielsweise berichtete Fierce Pharma im Juli 2024, dass ein Pharmaunternehmen einen Artikel veröffentlichte, in dem es darauf hinwies, dass die sinkenden Preise für Generika in einigen Kategorien so stark geworden seien, dass sie zu Problemen in der breiteren Lieferkette und der Rentabilität führten. In dem Artikel wurde unter Berufung auf ein QYOBO-Whitepaper darauf hingewiesen, dass die Zahl unverhältnismäßig niedrig seiGenerikumDie Preise können es den Herstellern erschweren, eine rentable Versorgungsökonomie aufrechtzuerhalten. Dies verstärkt die gleiche Zurückhaltung auf dem Markt, wo ein intensiver Preiswettbewerb durch billigere Generika die Margen schmälern und das Wachstumspotenzial einschränken kann.

MARKTCHANCEN

Patentablauf hochwertiger Moleküle schafft neue Wachstumschancen für die Märkte

Der Weltmarkt erhält neue Wachstumschancen, da mehrere hochwertige patentierte Medikamente in Schlüsselmärkten kurz vor dem Verlust ihrer Exklusivität stehen. Wenn Patente auslaufen, können Pharmaunternehmen Markenversionen bewährter Moleküle zu niedrigeren Preisen als das Originalprodukt auf den Markt bringen. Dies trägt dazu bei, den Patientenzugang zu erweitern und ermöglicht Herstellern gleichzeitig den Einstieg in etablierte Therapiebereiche mit geringerem Entwicklungsrisiko. Dadurch können Unternehmen mit Markengenerika eine starke Marktpräsenz aufbauen, die Produkterinnerung verbessern und die Nachfrage von Ärzten und Patienten ansprechen, die nach günstigeren und dennoch vertrauenswürdigen Marken suchen. Diese Chance wächst in den Kategorien chronischer Krankheiten, bei denen der Behandlungsbedarf hoch und langfristig ist.

- Beispielsweise erhielt Sun Pharma im Januar 2026 die DCGI-Genehmigung zur Herstellung und Vermarktung generischer Semaglutid-Injektionen in Indien. Nach Ablauf der Frist würde das Produkt unter dem Markennamen Noveltreat auf den Markt gebrachtSemaglutidPatent in Indien. Eine solche Entwicklung unterstreicht die Chance für Markengenerikaunternehmen, kostengünstigere Versionen stark nachgefragter Therapien auf den Markt zu bringen und ihre Marktpositionen in großen Segmenten der chronischen Behandlung auszubauen.

HERAUSFORDERUNGEN DES MARKTES

Die Aufrechterhaltung der Einhaltung gesetzlicher Vorschriften und der Fertigungsqualität in allen Märkten stellt eine Herausforderung für das Marktwachstum dar

Die größte Herausforderung für den Markt besteht in der Aufrechterhaltung einer konsistenten Einhaltung gesetzlicher Vorschriften und der Fertigungsqualität in verschiedenen Regionen. Da Unternehmen ihr Markengenerika-Portfolio über mehrere Länder hinweg erweitern, müssen sie in jedem Markt strenge Zulassungs-, Bioäquivalenz-, Kennzeichnungs- und Pflanzenqualitätsanforderungen erfüllen. Dadurch werden die Abläufe komplexer und das Risiko von Verzögerungen, Abhilfekosten, Warnschreiben oder Produktrückrufen erhöht, wenn die Qualitätssysteme unzureichend sind. Diese Faktoren können zu Lieferunterbrechungen, höheren Compliance-Ausgaben und Reputationsdruck führen, was die Portfolioerweiterung verlangsamt und die kommerzielle Dynamik von Markengenerika verringert.

- Beispielsweise veröffentlichte die Arab Times im April 2025 einen Artikel mit dem Titel „Dutzende lebensrettende Medikamente wegen Verletzung von Sicherheitsstandards vom Markt genommen“, in dem berichtet wurde, dass fast 40 von Glenmark Pharmaceuticals hergestellte Medikamente in den USA aufgrund von Bedenken hinsichtlich der Herstellungspraxis in seinem indischen Werk zurückgerufen wurden. Solche Fälle können behördliche Maßnahmen auslösen und zusätzlichen Druck auf Unternehmen erzeugen, die im Generika-Bereich tätig sind.

Segmentierungsanalyse

Nach Therapiebereich

Hohe Krankheitsprävalenz und Langzeitpflegebelastung führen zum segmentalen Wachstum von Herz-Kreislauf-Erkrankungen

Basierend auf dem Therapiebereich wird der Markt in Antiinfektiva, Herz-Kreislauf-Medikamente, Magen-Darm-Medikamente, Vitamine, Mineralien und Nährstoffe, ZNS, Atemwege, Antidiabetika, Dermatologie, Schmerzbehandlung und andere eingeteilt.

Dabei dominierte das Segment Herz-Kreislauf-Erkrankungen den Markt. Das Segment dominierte, da Herzerkrankungen wie Bluthochdruck, Herzinsuffizienz, Dyslipidämie und ischämische Herzkrankheit einen sehr großen Patientenkreis betreffen und in der Regel eine Langzeitbehandlung erfordern. Da diese Therapien über einen längeren Zeitraum eingenommen werden, bleiben die Verschreibungsmengen konstant hoch, was zu einer starken Nachfrage nach kostengünstigeren Markenalternativen führt.

- Beispielsweise brachte MSN Pharmaceuticals im August 2025 seine generischen Sacubitril + Valsartan-Tabletten in den USA auf den Markt, die das Risiko eines kardiovaskulären Todes und einer Krankenhauseinweisung bei Erwachsenen mit chronischer Herzinsuffizienz und reduzierter Ejektionsfraktion verringern sollen. Dies spiegelt wider, wie Unternehmen ihre Marken-/Generika-Kardiovaskulär-Portfolios in stark nachgefragten Kategorien der chronischen Pflege aktiv erweitern.

Das Antidiabetika-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,10 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf dem Verwaltungsweg

Zunehmende kommerzielle Anwendungen von Ganzkörperzwillingen zur Steigerung des Segmentwachstums

Basierend auf dem Verabreichungsweg wird der Markt in orale, parenterale, topische, inhalative und andere unterteilt.

Im Jahr 2025 hatte das orale Segment den größten Marktanteil bei Markengenerika. Orale Arzneimittel sind einfacher herzustellen, zu lagern, zu transportieren, zu verschreiben und zu verabreichen als die meisten anderen Darreichungsformen. Sie verbessern auch den Patientenkomfort und die Therapietreue. Diese Faktoren machen sie für die Herstellung patentfreier Arzneimittel in großen Mengen für verschiedene Indikationen geeignet. Dadurch können große Pharmaunternehmen orale Marken-Generikaprodukte schneller skalieren, einen breiteren Einzelhandelsvertrieb erreichen und größere Verschreibungsmengen generieren.

- Beispielsweise kündigte Lupin Limited im Oktober 2025 die Einführung einer generischen Markenversion von Ravicti (Glycerol Phenylbutyrate) Oral Liquid, 1,1 g/ml, in den USA an. Dies unterstreicht, dass orale Formulierungen weiterhin ein attraktiver Weg für die generische Expansion bleiben, da sie eine einfachere Patientenanwendung und eine größere kommerzielle Reichweite bieten.

Das Inhalationssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,21 % wachsen.

Nach Vertriebskanal

Umfangreiches Vertriebsnetz von Einzelhandelsapotheken soll Wachstum in diesem Segment anführen

Basierend auf dem Vertriebskanal wird der Markt in den Einzelhandel unterteiltApotheken, Krankenhausapotheken, Online-Apotheken und andere.

Nach Vertriebskanälen hatten die Einzelhandelsapotheken den größten Marktanteil. Diese Einrichtungen sind nach wie vor ein wichtiger Abgabepunkt für hochpräzise Behandlungen, komplexe Therapien und ärztlich überwachte Medikamente. Viele Markengenerika, die in der Notfallversorgung, Intensivpflege, onkologischen Unterstützung, perioperativen Bereichen und anderen institutionellen Anwendungsfällen eingesetzt werden, werden über Krankenhauskanäle gelagert und gekauft, was eine höhere Wertkonzentration unterstützt.

- Beispielsweise erhielt Amneal Pharmaceuticals im Dezember 2025 von der US-amerikanischen FDA die Zulassung für die Adrenalin-Injektion USP, 1 mg/ml, und stellte fest, dass das Produkt sein Portfolio an Injektionsmitteln erweitert und ein unverzichtbares Arzneimittel ist, das in US-Krankenhäusern für die Notfall- und perioperative Versorgung eingesetzt wird. Dies zeigt, wie auf Krankenhäuser ausgerichtete Generikaeinführungen weiterhin die Dominanz des Krankenhausapothekenkanals auf dem Markt unterstützen.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,99 % wachsen.

Regionaler Ausblick auf den Markt für Markengenerika

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Branded Generics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 21,79 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 22,98 Milliarden US-Dollar. Der Markt in Nordamerika wächst, weil die Regulierungsbehörden weiterhin eine breitere Verfügbarkeit von Generika unterstützen. Darüber hinaus ist die Region mit einer erheblichen Belastung durch chronische Krankheiten und einem hohen Verschreibungsvolumen konfrontiert, was die Marktnachfrage ankurbelt.

US-Markt für Markengenerika

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf rund 22,47 Milliarden US-Dollar geschätzt, was etwa 10,31 % des Weltmarktes ausmacht.

Europa

Europa soll in den kommenden Jahren um 5,68 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 39,29 Milliarden US-Dollar erreichen. Der Markt in Europa wächst, da sich die Gesundheitssysteme darauf konzentrieren, den Zugang zu kostengünstigen patentfreien Arzneimitteln zu erweitern und gleichzeitig den Erstattungsdruck und die Kosten für die Langzeitpflege zu bewältigen.

Britischer Markt für Markengenerika

Der britische Markt wird im Jahr 2026 auf rund 5,71 Milliarden US-Dollar geschätzt, was etwa 2,62 % des Weltmarktes entspricht.

Deutschlands Markt für Markengenerika

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 5,91 Milliarden US-Dollar erreichen, was etwa 2,71 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 98,14 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt im asiatisch-pazifischen Raum wächst, da die Region über eine große Bevölkerungsbasis, eine steigende Inzidenz chronischer Krankheiten, einen erweiterten Zugang zur Gesundheitsversorgung und eine starke Präferenz von Ärzten für erschwingliche Markenmedikamente in mehreren Ländern verfügt.

Japan-Markt für Markengenerika

Der japanische Markt wird im Jahr 2026 auf rund 8,91 Milliarden US-Dollar geschätzt, was etwa 4,09 % des Weltmarktes ausmacht.

Markt für Markengenerika in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 21,02 Milliarden US-Dollar geschätzt, was etwa 9,64 % des weltweiten Umsatzes entspricht.

Indischer Markt für Markengenerika

Der indische Markt wird im Jahr 2026 auf rund 31,18 Milliarden US-Dollar geschätzt, was etwa 14,30 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Markt in Lateinamerika wird auf einen Wert von 28,35 Milliarden US-Dollar geschätzt. Der Markt in Lateinamerika wächst, weil die Erschwinglichkeit von Medikamenten nach wie vor ein großes Problem darstellt und Regierungen und regionale Institutionen zunehmend daran arbeiten, den Zugang, die lokale Produktion und die Widerstandsfähigkeit des Gesundheitssystems zu verbessern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 5,24 Milliarden US-Dollar erreichen.

Markt für Markengenerika in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 3,44 Milliarden US-Dollar erreichen, was etwa 1,58 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Markengenerika ist stark konsolidiert, wobei Unternehmen wie Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited, Cipla Limited, Lupin Limited und Hikma Pharmaceuticals PLC bedeutende Marktanteile halten. Strategische Partnerschaften, die Einführung neuer Produkte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise arbeitete Lupin Limited im März 2026 mit Zydus Lifesciences Limited zusammen, um den Zugang zur innovativen Semaglutid-Injektion (15 mg/3 ml) mit einem patientenfreundlichen wiederverwendbaren Stiftgerät in Indien zu erweitern. Die Partnerschaft vereinte die umfassende Reichweite von Lupin Limited auf dem indischen Markt und die robusten Entwicklungskapazitäten von Zydus, angetrieben durch das gemeinsame Ziel, fortschrittliche Therapien für Stoffwechselstörungen anzubieten.

Weitere namhafte Akteure auf dem Weltmarkt sind Amneal Pharmaceuticals, Inc., Padagis LLC und GSK plc. Von diesen Unternehmen wird erwartet, dass sie strategischen Kooperationen und der Einführung neuer Produkte Priorität einräumen, um ihre Position im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN MARKENGENERIKA-UNTERNEHMEN IM PROFIL

- Abbott(UNS.)

- Sun Pharmaceutical Industries Limited(Indien)

- Reddy’s Laboratories Limited(Indien)

- Cipla Limited (Indien)

- Lupin Limited(Indien)

- Viatris Inc. (USA)

- Sandoz AG (Schweiz)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Alkem Laboratories Limited (Indien)

- Zydus Lifesciences Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Accord Healthcare, Inc. hat Hydrochlorothiazid-Tabletten, USP, in den Stärken 12,5 mg, 25 mg und 50 mg wieder auf den Markt gebracht. Hydrochlorothiazid-Tabletten sind als Zusatztherapie bei Ödemen im Zusammenhang mit Herzinsuffizienz, Leberzirrhose und Kortikosteroid- und Östrogentherapie sowie bei Ödemen aufgrund verschiedener Formen von Nierenfunktionsstörungen wie nephrotischem Syndrom, akuter Glomerulonephritis und chronischem Nierenversagen zugelassen.

- Februar 2026:Cipla USA Inc. brachte Liraglutid-Injektion auf den Markt, 18 mg/3 ml (6 mg/ml) vorgefüllte Pens für den einmaligen Patientengebrauch, das generische Äquivalent von Saxenda (Liraglutid-Injektion).

- Februar 2026:Lupine Limited erhielt von der US-amerikanischen FDA die Genehmigung für seinen abgekürzten Antrag auf ein neues Arzneimittel (ANDA) für Brivaracetam Oral Solution 10 mg/ml, das zur Behandlung fokaler Anfälle bei Patienten im Alter von 1 Monat und älter indiziert ist.

- Dezember2025:Amneal Pharmaceuticals, Inc. erhielt von der US-amerikanischen FDA die Zulassung für Albuterolsulfat-Inhalationsaerosol (90 µg pro Sprühstoß). Das Produkt ist das generische Äquivalent von PROAIR HFA (Albuterolsulfat-Inhalationsaerosol), einer eingetragenen Marke von Teva Respiratory LLC.

- Februar 2025:Hikma Pharmaceuticals PLC erhielt die US-amerikanische FDA-Zulassung und brachte in den USA eine orale Mercaptopurin-Suspension mit 20 mg/ml auf den Markt. Hikma brachte das erste Generikum dieses Produkts auf den Markt und war der erste zugelassene Antragsteller, der von der US-amerikanischen Food and Drug Administration die Bezeichnung „Competitive Generic Therapy“ (CGT) erhielt.

- November 2022:Prasco Laboratories brachte das Generikum ZIOPTAN (Tafluprost-Augenlösung) 0,0015 % auf den Markt. Diese Lösung ist die erste generische Einführung des Unternehmens in Zusammenarbeit mit Théa Pharma, Inc.

BERICHTSBEREICH

Der Bericht über den globalen Markt für Markengenerika bietet eine detaillierte Analyse der Marktgröße, der historischen Leistung, der aktuellen Trends und der zukünftigen Wachstumsaussichten in den wichtigsten Regionen. Es untersucht den Markt nach Therapiebereich, Verabreichungsweg und Vertriebskanal, um die wichtigsten Umsatzsegmente und die Faktoren hervorzuheben, die ihr Wachstum unterstützen. Die Studie bewertet auch die wichtigsten Markttreiber, Beschränkungen, Chancen und Herausforderungen nach Ursache und Wirkung, um einen klaren Überblick über die Branchenbewegungen zu geben. Darüber hinaus werden Wettbewerbsentwicklungen wie Produkteinführungen, Partnerschaften, Akquisitionen und Strategien zur Portfolioerweiterung behandelt, die von führenden Unternehmen auf dem Markt umgesetzt werden. Der Bericht umfasst außerdem Unternehmensprofile, regionale Einblicke und eine Einschätzung, wie Preisdruck, Patentabläufe, die Belastung durch chronische Krankheiten und der Zugang zu erschwinglichen Medikamenten die Zukunft des Marktes prägen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,69 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Therapiebereich, Verabreichungsweg, Vertriebskanal und Region |

| Nach Therapiebereich |

|

| Nach dem Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 204,31 Milliarden US-Dollar und soll bis 2034 366,00 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 22,98 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,69 % wächst.

Das Segment Herz-Kreislauf-Therapie wird voraussichtlich marktführend sein.

Der Markt wird durch die wachsende Nachfrage nach kostengünstigeren verschreibungspflichtigen Medikamenten angetrieben.

Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited, Cipla Limited und Lupin Limited sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf