Marktgröße, Anteil und Branchenanalyse für Trockenmassengutschiffe, nach Rohstoff (Eisenerz, Kohle, Getreide, Bauxit und andere), nach Schiff (Capesize, Panamax, Supramax und andere), nach Design (getriebelose Massengutfrachter, konventionelle Massengutfrachter, kombinierte Massengutfrachter und andere), nach Betrieb (eigene Flotte und gecharterte Flotte), nach Handelsroute (Langstreckenhandel und Kurzstreckenseehandel) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für die Massengutschifffahrt

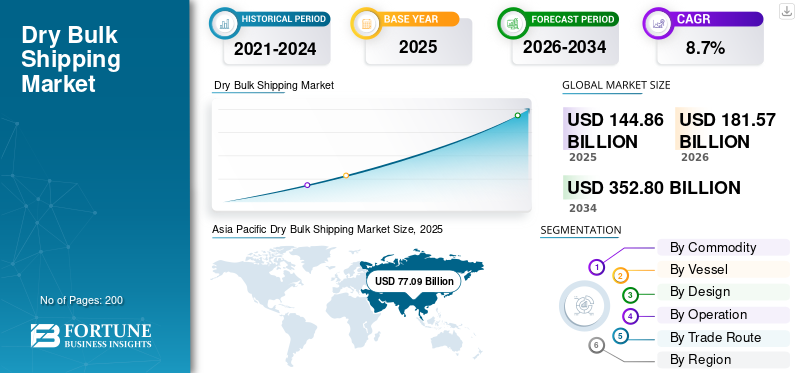

Die globale Marktgröße für die Massengutschifffahrt wurde im Jahr 2025 auf 144,86 Mrd. Der asiatisch-pazifische Raum dominierte den Markt für die Massengutschifffahrt mit einem Marktanteil von 53,22 % im Jahr 2025.

Die Trockenmassengutschifffahrt umfasst den Transport von unverpackten Massengütern wie Kohle, Eisenerz, Getreide, Bauxit, Zement und Düngemitteln über Spezialschiffe wie Capesize-, Panamax-, Supramax- und Handysize-Schiffe. Es erleichtert den internationalen Handel mit Rohstoffen, die für die Energieerzeugung, die Stahlherstellung, die Landwirtschaft und das Baugewerbe unerlässlich sind, und operiert über Chartervereinbarungen und Spotverträge über wichtige globale Seehandelsrouten.

Zu den wichtigsten Treibern des Marktes gehört die weltweit steigende Nachfrage nach Rohstoffen wie zEisenerz, Kohle und Getreide, Wachstum der Stahlproduktion und Infrastrukturentwicklung sowie steigender Energieverbrauch. Der zunehmende Agrarhandel, die Industrialisierung in Schwellenländern, günstige Handelspolitiken und die Flottenkapazitätsauslastung, die durch Frachtraten und die Angebots-Nachfrage-Dynamik von Schiffen beeinflusst wird, sind weitere Faktoren, die die Expansion der Branche unterstützen.

Zu den wichtigsten Marktteilnehmern zählen Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping, Cargill Ocean Transportation und Bunge. Diese Akteure konkurrieren durch Flottenerweiterung, treibstoffeffiziente Schiffe, langfristige Charterverträge, digitale Reiseoptimierung und strategische Positionierung globaler Handelsrouten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM TROCKENSCHIFFFAHRTSMARKT

- Marktgröße 2025: 144,86 Milliarden US-Dollar

- Marktgröße 2026: 181,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 352,80 Milliarden US-Dollar

- CAGR: 8,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für die Massengutschifffahrt mit einem Anteil von 53,22 % im Jahr 2025.

- Das Getreidesegment führte aufgrund der starken weltweiten Nachfrage nach landwirtschaftlichen Grundnahrungsmitteln den Markt an.

- Capesize-Schiffe dominierten den Markt aufgrund ihrer großen Ladekapazität für den Transport von Eisenerz und Kohle.

Asien-Pazifik

Der asiatisch-pazifische Raum war führend auf dem Weltmarkt, unterstützt durch eine starke Stahlproduktion, steigende Kohleimporte, einen steigenden Getreideverbrauch und eine rasche Industrialisierung in China und Indien.

Europa

Europa ist der zweitgrößte Markt und wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen, angetrieben durch Getreideimporte, Kurzstreckenseehandel und Industrierohstofflieferungen.

Nordamerika

Nordamerika behält eine bedeutende Marktposition aufgrund robuster Getreide-, Kohle- und Mineralienexporte, die durch gut etablierte Exportterminals unterstützt werden.

UNS.

Der Markt für die Massengutschifffahrt wird im Jahr 2026 voraussichtlich 18,30 Milliarden US-Dollar erreichen.

Japan

Der Markt profitiert weiterhin von erheblichen Importen von Eisenerz, Kohle und anderen Rohstoffen, die für die Stahlproduktion, -herstellung und Energieerzeugung benötigt werden.

Mehr lesen

Markttrends für Massenguttransporte

Langfristige Charterverträge und strategische Flottenmodernisierung erweisen sich als wichtige Markttrends

Ein bemerkenswerter Trend auf dem Markt ist die wachsende Präferenz für langfristige Charterverträge in Kombination mit Flottenmodernisierungsstrategien. Frachteigentümer streben zunehmend nach stabilen Frachtkosten und zuverlässigen Lieferketten, was Reeder dazu veranlasst, Zeitcharterverträge abzuschließen, die vorhersehbare Einnahmequellen gewährleisten. Gleichzeitig scheiden Unternehmen ältere Schiffe aus und investieren in moderne, treibstoffeffiziente Schiffe, die mit fortschrittlichen Ballastwasseraufbereitungssystemen und Technologien zur Emissionsreduzierung ausgestattet sind. Dieser Ansatz verbessert die Betriebszuverlässigkeit und passt sich gleichzeitig den sich entwickelnden regulatorischen Standards an. Auch Finanzinstitute bevorzugen bei der Kreditvergabe umweltverträgliche Schiffe und verstärken so ihre Modernisierungsbemühungen. Der Wandel hin zu langfristigen Partnerschaften und technologisch fortschrittlichen Flotten spiegelt einen strategischen Schritt hin zu Stabilität, Effizienz und nachhaltigem Wachstum wider.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Infrastruktur und Stahlproduktion beschleunigen den Handel mit Massengütern

Die rasante Entwicklung der Infrastruktur und die Urbanisierung in Schwellen- und Industrieländern treiben das Wachstum des Marktes für die Massengutschifffahrt erheblich voran. Der groß angelegte Bau von Straßen, Brücken, Eisenbahnen, Häfen und Wohnkomplexen erfordert erhebliche Mengen an Stahl und Zement, wodurch der Seehandel mit Eisenerz, Kokskohle und Kalkstein zunimmt. Länder im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika investieren stark in Industriekorridore und Energieprojekte und stimulieren so die Rohstoffimporte weiter. Darüber hinaus steigern staatlich geförderte Konjunkturpakete zur Stärkung der heimischen Produktion weiterhin die Stahlproduktion. Da Stahlwerke auf konstante Rohstofflieferungen angewiesen sind, bleibt die Nachfrage nach Capesize- und Panamax-Schiffen stark. Diese anhaltende Industrietätigkeit trägt direkt zu einer höheren Flottenauslastung und Stabilität der Frachtraten bei.

- Im Januar 2026 berichtete die World Steel Association, dass Indiens Rohstahlproduktion im Jahr 2025 gegenüber dem Vorjahr um 10,4 % auf 164,9 Mio. t gestiegen sei, und prognostizierte für 2026 ein Wachstum der Stahlnachfrage um 9 %, was die anhaltenden Seetransporte von Eisenerz und Koks unterstütztKohle.

MARKTBEGRENZUNGEN

Volatilität der Frachtraten und zyklische Handelsmuster schränken die Marktstabilität ein

Der Markt ist stark zyklisch und reagiert empfindlich auf Schwankungen der Frachtraten, was die Vorhersehbarkeit der Einnahmen für Reeder und Betreiber erheblich beeinträchtigen kann. Die Frachtraten werden durch die weltweite Rohstoffnachfrage, Ungleichgewichte bei der Schiffsversorgung, geopolitische Spannungen und makroökonomische Abschwächungen beeinflusst. Phasen eines Überangebots an Schiffskapazitäten führen häufig zu starken Rückgängen bei den Charterraten, wodurch die Gewinnmargen unter Druck geraten und Neuinvestitionen eingeschränkt werden. Darüber hinaus können unerwartete Störungen wie Handelssanktionen, Hafenüberlastungen oder globale wirtschaftliche Unsicherheit das Frachtvolumen schwächen. Die Abhängigkeit der Branche von einer begrenzten Anzahl wichtiger Rohstoffe erhöht die Anfälligkeit gegenüber Nachfrageschwankungen zusätzlich. Eine solche Volatilität birgt finanzielle Risiken, erschwert die langfristige Planung und beeinflusst Investitionsentscheidungen im gesamten Ökosystem der Massengutschifffahrt.

MARKTCHANCEN

Digitale Flottenoptimierung und Dekarbonisierungsinvestitionen zur Schaffung von Wachstumschancen

Die zunehmende Einführung digitaler Technologien und Nachhaltigkeitsinitiativen bietet erhebliche Marktwachstumschancen. Reeder investieren in Software zur Reiseoptimierung, Echtzeit-Leistungsüberwachungssysteme und vorausschauende Wartungstools, um die Kraftstoffeffizienz zu verbessern und die Betriebskosten zu senken. Die Integration künstlicher Intelligenz und fortschrittlicher Analysen ermöglicht eine bessere Routenplanung und minimiert Leerlaufzeiten und Bunkerverbrauch. Gleichzeitig fördern die strengeren Umweltvorschriften der IMO Investitionen in energieeffiziente Schiffskonstruktionen, Wäscher und alternative Kraftstoffe wie LNG und Biokraftstoffe. Unternehmen, die ihre Flotten modernisieren und umweltfreundliche Transportpraktiken einführen, können Premium-Charterverträge abschließen und die Beziehungen zu umweltbewussten Frachteigentümern stärken. Diese Fortschritte verbessern die Compliance und steigern auch die langfristige Wettbewerbsfähigkeit.

HERAUSFORDERUNGEN DES MARKTES

Strenge Umweltvorschriften und Compliance-Kosten stellen betriebliche Herausforderungen dar

Strenge Umweltauflagen stellen für Massengutschifffahrtsunternehmen weiterhin erhebliche betriebliche Herausforderungen dar. Die Emissionskontrollvorschriften, Kohlenstoffintensitätsindikatoren und Schwefelobergrenzenanforderungen der Internationalen Seeschifffahrtsorganisation erfordern erhebliche Investitionen in sauberere Kraftstoffe, Abgasreinigungssysteme und energieeffiziente Nachrüstungen. Die Einhaltung von Vorschriften ist häufig mit hohen Kapitalaufwendungen und höheren Betriebskosten verbunden, insbesondere für Betreiber mit veralteten Flotten. Kleinere Reeder können mit finanziellen Belastungen konfrontiert sein, wenn sie ihre Schiffe modernisieren oder sich ändernde Berichtspflichten erfüllen müssen. Darüber hinaus bestehen Unsicherheiten hinsichtlich der ZukunftDekarbonisierungTransportwege und Kraftstoffverfügbarkeit erschweren langfristige Entscheidungen zur Flottenplanung. Das Gleichgewicht zwischen der Einhaltung gesetzlicher Vorschriften und der Rentabilität bleibt eine komplexe Aufgabe, die ein sorgfältiges Finanzmanagement, technologische Modernisierungen und proaktive Nachhaltigkeitsstrategien erfordert, um in der sich entwickelnden maritimen Landschaft wettbewerbsfähig zu bleiben.

Segmentierungsanalyse

Nach Ware

Starke Agrarhandelsvolumina stärken die Dominanz des Getreidesegments

Basierend auf den Rohstoffen ist der Markt in Eisenerz, Kohle, Getreide, Bauxit und andere unterteilt.

Das Getreidesegment dominiert den Markt aufgrund der anhaltenden weltweiten Nachfrage nach Weizen, Mais, Sojabohnen und anderen Grundnahrungsmitteln. Große Exporteure wie die USA, Brasilien, Argentinien und die Ukraine generieren stetige Überseetransporte und sorgen so für eine kontinuierliche Schiffsauslastung der Handysize- und Supramax-Flotten. Saisonale Erntezyklen und Maßnahmen zur Ernährungssicherheit stabilisieren die Handelsströme zusätzlich. Darüber hinaus sorgt der steigende Bevölkerungs- und Viehfutterbedarf für langfristige Getreidetransportvolumina und stärkt die Marktführerschaft des Segments.

Das Kohlesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen. Der wachsende Energiebedarf in aufstrebenden asiatischen Volkswirtschaften und der anhaltende Bedarf an metallurgischer Kohle für die Stahlproduktion unterstützen weiterhin den seeseitigen Kohlehandel und den Einsatz von Panamax-Schiffen.

Per Schiff

Großvolumiger Eisenerz- und Kohlehandel zur Stärkung der Marktführerschaft im Capesize-Segment

In Bezug auf die Schiffe wird der Markt in Capesize, Panamax, Supramax und andere unterteilt.

Das Capesize-Segment dominiert den Markt aufgrund seiner großen Frachtkapazität und bedient hauptsächlich Langstreckenrouten für Eisenerz und Kohle zwischen großen Exportländern wie Australien und Brasilien und wichtigen Importeuren wie China und Japan. Diese Schiffe transportieren effizient Massengüter, die für die Stahlproduktion und Energieerzeugung unerlässlich sind. Eine starke Industrienachfrage, Skaleneffekte beim Massenguttransport und stabile Eisenerzhandelsströme unterstützen konstante Auslastungsraten. Ihr Einsatz auf Strecken mit hoher Kapazität stärkt die Segmentdominanz.

Das Panamax-Segment hält einen erheblichen Anteil und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 8,4 % wachsen. Wachsende Kohle-, Getreide- und kleinere Massenguttransporte über die Handelsrouten des Panamakanals sowie eine diversifizierte Frachtflexibilität treiben weltweit die stetige Nachfrage nach Panamax-Schiffen an.

Mit Absicht

Hohe Kosteneffizienz und Eignung für wichtige Handelsrouten zur Förderung der Dominanz getriebeloser Massengutfrachter

Basierend auf dem Design ist der Markt in getriebelose Massengutfrachter, konventionelle Massengutfrachter, kombinierte Massengutfrachter und andere unterteilt.

Das Segment der getriebelosen Massengutfrachter dominiert aufgrund seiner Kosteneffizienz und Eignung für wichtige Hafen-zu-Hafen-Handelsrouten, die mit einer fortschrittlichen Be- und Entladeinfrastruktur ausgestattet sind, den Marktanteil der Trockenmassengutschifffahrt. Diese Schiffe transportieren hauptsächlich großvolumige Güter wie Eisenerz und Kohle zwischen entwickelten Export- und Importterminals mit landgestützten Kränen. Geringerer Wartungsaufwand für die Ausrüstung, höhere Frachtkapazität und geringere Betriebskomplexität verbessern die Kraftstoffeffizienz und Durchlaufzeiten. Ihr Einsatz auf Langstrecken-Handelsrouten mit hoher Dichte sorgt für hohe Auslastungsraten und eine stabile Charternachfrage und stärkt ihre Führungsposition in der globalen Flottenstruktur für Trockenmassengüter.

Das Segment der konventionellen Massengutfrachter stellt die zweitgrößte Kategorie dar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen. Ihr an BordKranSysteme bieten eine größere Flexibilität für den Zugang zu Häfen mit begrenzter Infrastruktur und unterstützen diversifizierte Handelsrouten und Frachtströme in Schwellenländern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Operation

Operative Flexibilität und Asset-Light-Strategien zur Beschleunigung der Dominanz von Charterflotten

Je nach Betrieb wird der Markt in eigene Flotten und gecharterte Flotten unterteilt.

Das Segment der Charterflotten dominiert den Markt, da Betreiber zunehmend Asset-Light-Modelle bevorzugen, um die Kapazität in einem stark zyklischen Umfeld zu verwalten. Zeitcharter und Reisecharter bieten die Flexibilität, den Betrieb auf der Grundlage von Frachtratenbewegungen und Rohstoffnachfrage zu skalieren, ohne dass große Kapitalinvestitionen in den Schiffseigentum erforderlich sind. Dieser Ansatz reduziert das Bilanzrisiko und ermöglicht gleichzeitig die Teilnahme über mehrere Handelsrouten und Frachtarten hinweg. Große Rohstoffhändler und Reedereien verlassen sich auf gecharterte Tonnage, um den Flotteneinsatz zu optimieren, die Routenanpassungsfähigkeit zu verbessern und die Kostenkontrolle aufrechtzuerhalten. Die Fähigkeit, die Flottengröße schnell an Marktschwankungen anzupassen, stärkt die führende Position des Segments.

Das Segment der eigenen Flotte hält einen beträchtlichen Marktanteil, unterstützt durch eine langfristige Wertsteigerung der Vermögenswerte und eine größere Kontrolle über den Schiffsbetrieb, die Wartungsstandards und den strategischen Einsatz auf den wichtigsten Handelsrouten. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,4 % wächst.

Auf dem Handelsweg

Großvolumige interkontinentale Warenströme sollen die Dominanz im Fernhandel stärken

Basierend auf der Handelsroute wird der Markt in Langstreckenhandel und Kurzstreckenseehandel unterteilt.

Das Segment des Fernhandels dominiert den Markt aufgrund des umfangreichen interkontinentalen Transports von Eisenerz, Kohle und Getreide zwischen großen Exportnationen wie Australien, Brasilien und den USA und wichtigen Importregionen wie China, Japan und Europa. Auf diesen Routen sind in der Regel Capesize- und Panamax-Schiffe erforderlich, die längere Strecken zurücklegen und so höhere Frachteinnahmen pro Reise generieren. Die starke Nachfrage nach Stahl und große Energieimporte stützen das Frachtaufkommen auf Langstrecken zusätzlich. Skaleneffekte, stabile Handelskorridore und konsistente Warenströme sorgen für eine hohe Schiffsauslastung und stärken die führende Marktposition des Segments.

Das Kurzstreckenseehandelssegment stellt einen beträchtlichen Marktanteil dar, unterstützt durch die regionale Rohstoffverteilung in Europa, Südostasien und im Mittelmeerraum, was flexible Frachtbewegungen und schnellere Umschlagszyklen für kleinere Massengutfrachter ermöglicht. Das Segment dürfte im Analysezeitraum mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Regionaler Ausblick auf den Markt für Massengutschifffahrt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Dry Bulk Shipping Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Starke Stahlproduktion in China und Indien, steigende Kohleimporte fürStromerzeugungund der zunehmende Getreideverbrauch sorgen für hohe Rohstoffmengen auf dem Seeweg. Die rasche Industrialisierung, Infrastrukturinvestitionen und die Ausweitung der Produktion in ganz Südostasien steigern die Massenhandelsströme zusätzlich. Große importabhängige Volkswirtschaften und eine etablierte Hafeninfrastruktur sorgen für einen konsistenten Schiffseinsatz, stärken die regionale Führungsrolle und beschleunigen das Wachstum.

Chinas Markt für Massengutschifffahrt

Es wird geschätzt, dass der chinesische Markt im Jahr 2026 ein Volumen von rund 52,86 Milliarden US-Dollar erreichen wird, was einen erheblichen Anteil der weltweiten Markteinnahmen ausmacht. Starke Eisenerzimporte, Kohlenachfrage und Stahlproduktion sorgen für einen hohen Einsatz von Capesize- und Panamax-Schiffen.

Indischer Markt für Massengutschifffahrt

Es wird geschätzt, dass der indische Markt im Jahr 2026 ein Volumen von rund 18,35 Milliarden US-Dollar erreichen wird, was einen steigenden Anteil am weltweiten Marktumsatz ausmacht. Der rasche Ausbau der Infrastruktur, Kohleimporte und der Getreidehandel unterstützen die am schnellsten wachsende regionale Nachfrage.

Europa

Europa stellt den zweitgrößten Markt dar und wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen. Die Nachfrage der Region wird durch Getreideimporte, intraregionalen Kurzstreckenseehandel sowie Kohle- und Bauxitlieferungen zur Deckung des Industrie- und Energiebedarfs angetrieben. Eine starke Hafenanbindung, etablierte maritime Netzwerke und diversifizierte Handelspartnerschaften unterstützen die Schiffsaktivität. Darüber hinaus wird der Fokus zunehmend auf Energie gelegtSicherheitund die strategische Rohstoffbeschaffung trägt zu stabilen Massengutströmen über die europäischen Handelskorridore bei.

DeutschlandMarkt für Trockenmassenschifffahrt

Der deutsche Markt wird im Jahr 2026 schätzungsweise rund 11,40 Milliarden US-Dollar erreichen und einen beachtlichen Anteil am Weltmarktumsatz ausmachen. Industrielle Rohstoffimporte und eine etablierte Hafeninfrastruktur sorgen für eine stetige Aktivität von Massengutfrachtern.

VEREINIGTES KÖNIGREICH.Markt für Trockenmassenschifffahrt

Schätzungen zufolge wird der britische Markt im Jahr 2026 ein Volumen von rund 5,97 Milliarden US-Dollar erreichen, was einen moderaten Anteil am weltweiten Marktumsatz ausmacht. Der Kurzstreckenseehandel im Mittelmeerraum und Getreideimporte unterstützen einen konsistenten Schiffsbetrieb und regionale Konnektivität.

Nordamerika

Nordamerika hält den drittgrößten Marktanteil, unterstützt durch bedeutende Getreide-, Kohle- und Mineralienexporte aus den USA und Kanada. Die Region spielt eine entscheidende Rolle bei der Versorgung von Asien und Europa mit Agrarrohstoffen. Etablierte Exportterminals entlang der Golfküste und des Pazifischen Nordwestens ermöglichen den Versand großer Mengen. Stabile Bergbauaktivitäten und starke Handelsabkommen sorgen darüber hinaus für eine stabile Nachfrage nach dem Einsatz von Massengutfrachtern auf Langstreckenrouten.

UNS.Markt für Trockenmassenschifffahrt

Schätzungen zufolge wird der US-Markt im Jahr 2026 ein Volumen von rund 18,30 Milliarden US-Dollar erreichen, was einen erheblichen Anteil am weltweiten Marktumsatz ausmacht. Starke Getreide- und Kohleexporte von den Terminals an der Golfküste stützen das Volumen des Langstrecken-Massenhandels.

Rest der Welt

Der Rest der Welt, darunter Lateinamerika, der Nahe Osten und Afrika, verzeichnet ein stetiges Wachstum, das durch Mineralienexporte, Eisenerzlieferungen und steigende Infrastrukturinvestitionen angetrieben wird. Brasilien bleibt ein wichtiger Exporteur von Eisenerz, während die Länder des Nahen Ostens Getreide importieren und Industriemineralien exportieren. Die Ausweitung von Hafenentwicklungsprojekten und ressourcenbasierten Volkswirtschaften tragen zur Steigerung des Handelsvolumens von Trockenmassengütern bei und unterstützen die schrittweise Marktexpansion über neu entstehende Seekorridore.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Schwerpunkt der Hauptakteure liegt auf Flottenerweiterung, Charterstrategie und betrieblicher Effizienz, um ihren Vorsprung zu stärken

Der Markt für die Massengutschifffahrt ist stark fragmentiert und wettbewerbsintensiv und durch die Präsenz globaler Flottenbetreiber, regionaler Reedereien und Rohstoffhandelsunternehmen gekennzeichnet. Führende Akteure wie Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping und Cargill Ocean Transportation konkurrieren hauptsächlich hinsichtlich der Flottengröße, der Schiffseffizienz, der Charterabdeckung und der geografischen Reichweite. Unternehmen konzentrieren sich auf die Optimierung von Time-Charter-Äquivalenten (TCE), die Verbesserung der Treibstoffeffizienz und die Stärkung der Beziehungen zu großen Rohstoffexporteuren und -importeuren, um langfristige Verträge zu sichern und Einnahmequellen zu stabilisieren.

Strategische Initiativen wie Flottenmodernisierung, Fusionen und Übernahmen sowie langfristige Charterverträge sind für die Wettbewerbspositionierung von zentraler Bedeutung. Marktteilnehmer investieren zunehmend in treibstoffeffiziente Schiffe und digitale Reiseoptimierungstools, um die Betriebskosten zu senken und Umweltvorschriften einzuhalten. Finanzdisziplin, Bilanzstärke und Zugang zu den Kapitalmärkten spielen ebenfalls eine entscheidende Rolle für die Aufrechterhaltung der Wettbewerbsfähigkeit bei Frachtratenvolatilität. Darüber hinaus ermöglichen diversifizierte Frachtportfolios und die Präsenz auf globalen Handelsrouten Unternehmen, regionale Nachfrageschwankungen abzumildern und ihre betriebliche Widerstandsfähigkeit aufrechtzuerhalten.

LISTE DER WICHTIGSTEN TROCKENSCHUTZVERSANDUNTERNEHMEN IM PROFIL

- Bahri (Saudi-Arabien)

- COSCO Bulk-Versand (China)

- Diana Versand(Griechenland)

- Eastern Bulk (Norwegen)

- Genco Versand & Handel(UNS.)

- Goldener Ozean (Bermuda)

- Oldendorff Carriers (Deutschland)

- Pazifisches Becken (Hongkong)

- Polsteam (Polen)

- Star Bulk (Griechenland)

- Cargill Ocean Transportation (Singapur)

- Bunge (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Diana Shipping Inc. hat über eine separate hundertprozentige Tochtergesellschaft einen Zeitchartervertrag mit dem in Tokio ansässigen Unternehmen Nippon Yusen Kabushiki Kaisha für eines seiner Post-Panamax-Trockenmassengutschiffe, die m/v Phaidra, abgeschlossen.

- Januar 2026:Star Bulk Carriers gab die Lieferung von zwei kraftstoffeffizienten Newcastlemax-Massengutfrachtern bekannt, die mit Scrubber-Systemen ausgestattet sind. Damit wird die Kapazität der Capesize-Flotte gestärkt und die Einhaltung der IMO-Emissionsvorschriften auf Langstreckenhandelsrouten für Eisenerz verbessert.

- Dezember 2025:Die Golden Ocean Group sicherte sich eine Reihe von Zeitcharterverträgen für Capesize-Schiffe mit großen Rohstoffhändlern, wodurch die Umsatztransparenz verbessert und die Flottenauslastung angesichts der zunehmenden Eisenerzlieferungen nach Asien erhöht wurde.

- November 2025:Oldendorff Carriers hat sein transatlantisches Getreidelogistikprogramm erweitert und den Schiffseinsatz zwischen Südamerika und Europa verbessert, um steigende Agrarexportmengen während der Haupterntesaison zu unterstützen.

- Oktober 2025:Navios Maritime Partners L.P. gab den Verkauf von zwei Trockenmassengutschiffen bekannt und stimmte dem Verkauf eines Tankschiffs zu, nahm ein Tankschiff entgegen und charterte drei Containerschiffe und zwei Tankschiffe.

- Oktober 2025:Pacific Basin Shipping meldete den Erwerb von vier modernen Supramax-Schiffen, wodurch seine Präsenz im kleineren Massenguthandel gestärkt und die betriebliche Effizienz durch Initiativen zur Flottenerneuerung verbessert wurde.

- September 2025:Cargill Ocean Transportation implementierte in seiner gesamten Charterflotte eine fortschrittliche Software zur Reiseoptimierung mit dem Ziel, den Treibstoffverbrauch und die CO2-Emissionen zu senken und gleichzeitig die Erträge im Zeitcharter-Äquivalent zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für Trockenmassenguttransporte bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Ware, Schiff, Konstruktion, Betrieb, Handelsroute und Region |

| Nach Ware |

|

| Per Schiff |

|

| Mit Absicht |

|

| Durch Operation |

|

| Über die Handelsroute |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 144,86 Milliarden US-Dollar und soll bis 2034 352,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 77,09 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,7 % aufweisen wird.

Das Segment der getriebelosen Massengutfrachter ist konstruktionsbedingt marktführend.

Die steigende Infrastruktur und Stahlproduktion ist ein Schlüsselfaktor für den Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf