Marktgröße, Anteil und Branchenanalyse für medizinische Implantate, nach Produkttyp (orthopädische Implantate {Gelenkrekonstruktionsimplantate, Wirbelsäulenimplantate und andere}, Herz-Kreislauf-Implantate {Herzrhythmus-Managementgeräte, strukturelle Herzimplantate}, Zahnimplantate, kosmetische und rekonstruktive Implantate {Brustimplantate, Gesichtsimplantate}, neurologische Implantate {Tiefenhirnstimulatoren, Rückenmark Stimulatoren} und andere), nach Material (Metallimplantate, Polymerimplantate, Keramikimplantate, biomaterialbasierte Implantate), nach Endbenutzer (Krankenhäuser und ASCs, S

Marktgröße und Zukunftsaussichten für medizinische Implantate

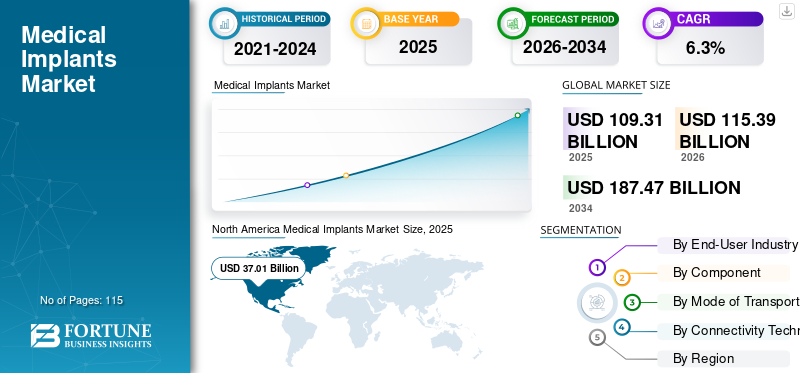

Die globale Marktgröße für medizinische Implantate wurde im Jahr 2025 auf 109,31 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 115,39 Milliarden US-Dollar im Jahr 2026 auf 187,47 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,3 % aufweist. Nordamerika dominierte den Markt für medizinische Implantate mit einem Marktanteil von 33,86 % im Jahr 2025.

Medizinische Implantate sind Geräte, die in den Körper eingesetzt werden, um beschädigte Körperteile zu ersetzen, zu unterstützen oder deren Funktion zu verbessern. Das Produktportfolio umfasst eine breite Palette von Geräten wie unter anderem orthopädische Implantate, Herzimplantate, Zahnimplantate und Neurostimulatoren. Das Marktwachstum ist vor allem auf die zunehmende Verbreitung chronischer Erkrankungen, die steigende Lebenserwartung und den technologischen Fortschritt zurückzuführen. Darüber hinaus wird erwartet, dass sich auch eine alternde Bevölkerung und eine steigende Anzahl von Produkteinführungen positiv auf das Marktwachstum auswirken werden. Darüber hinaus unterstützen kontinuierliche Produktinnovationen und strategische Akquisitionen großer Unternehmen die Marktexpansion zusätzlich.

- Beispielsweise kündigte Zimmer Biomet im Januar 2025 Pläne zur Übernahme von Paragon 28 an, um seine Position zu stärkenorthopädisches ImplantatPortfolio erweitern und seine Präsenz im Bereich Fuß- und Knöchellösungen ausbauen.

Darüber hinaus sind viele wichtige Branchenakteure wie Johnson & Johnson MedTech und Medtronic plc.

Stryker Corporation, Zimmer Biomet Holdings, Inc. und Abbott Laboratories, die auf dem Markt tätig sind, konzentrieren sich auf die Entwicklung verschiedener innovativer Technologien, um bessere Produkte mit verbesserter Genauigkeit und Effizienz anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für medizinische Implantate

Wachsende Betonung minimalinvasiver chirurgischer Eingriffe sorgt für neuen Markttrend

Der Markt verzeichnet weltweit eine erhebliche Nachfrage nach minimalinvasiven Operationen. Diese chirurgischen Verfahren eignen sich für die Implantatinsertion. Darüber hinaus bevorzugen Patienten und Chirurgen auch Verfahren, die kleinere Schnitte, weniger Schmerzen und eine schnellere Genesung erfordern. Diese Präferenz beeinflusst das Implantatdesign, die chirurgischen Instrumente und die Arbeitsabläufe im Krankenhaus. Darüber hinaus richten Hersteller ihre Produktentwicklung an diesen klinischen Anforderungen aus. Der Trend ist besonders bei orthopädischen und Herzimplantat-Eingriffen sichtbar, wo eine schnellere Patientenmobilität und kürzere Krankenhausaufenthalte wichtige Ziele sind.

- Beispielsweise erhielt Medtronic im Mai 2023 die FDA-Zulassung für seine Micra-Systeme. Die neu eingeführte Technologie der nächsten Generation ermöglicht leitungslose Stimulationsfunktionen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erhöhte Lebenserwartung und wachsende Prävalenz chronischer Erkrankungen beschleunigen das Marktwachstum

Die weltweit alternde Bevölkerung ist einer der Haupttreiber für das Wachstum des globalen Marktes für medizinische Implantate. Bei älteren Erwachsenen ist die Wahrscheinlichkeit größer, dass Gelenkdegenerationen, Herzrhythmusstörungen und andere Erkrankungen auftreten, die eine implantatbasierte Behandlung erfordern. Darüber hinaus nehmen gleichzeitig Lebensstilkrankheiten wie Fettleibigkeit und Diabetes in der jüngeren Bevölkerung zu. Infolgedessen steigt die Zahl der Implantationsverfahren in den Bereichen Orthopädie, Herz und Chirurgie weiter anzahnmedizinischSegmente. Krankenhäuser konzentrieren sich auch stärker auf langfristige Behandlungsergebnisse und die Wiederherstellung der Mobilität.

- Laut den von den Centers for Disease Control and Prevention veröffentlichten Daten waren beispielsweise im Zeitraum 2022–2023 schätzungsweise 40 % der US-Bevölkerung fettleibig.

MARKTBEGRENZUNGEN

Hohe Kosten für Implantationsverfahren verhindern Marktwachstum

Medizinische Implantationsverfahren können teuer sein, da sie fortschrittliche Geräte, erfahrene Chirurgen und Krankenhausinfrastruktur erfordern. Darüber hinaus ist der Versicherungsschutz in vielen Regionen begrenzt oder variiert stark, was dazu führt, dass Patienten elektive Eingriffe wie Gelenkersatz verzögern. Darüber hinaus sind Krankenhäuser in preissensiblen Märkten bei der Bevorratung hochwertiger Implantatsysteme auch mit Budgetbeschränkungen konfrontiert. Selbst wenn ein klinischer Bedarf besteht, können Bedenken hinsichtlich der Erschwinglichkeit die Einführung verlangsamen. Dieser Kostendruck ist besonders in Entwicklungsländern sichtbar, wo die Eigenausgaben nach wie vor hoch sind.

MARKTCHANCEN

Ausbau der ambulanten und ASC-basierten Implantatchirurgie, um lukrative Marktwachstumschancen zu bieten

Immer mehr Implantationsverfahren verlagern sich nach und nach von großen Krankenhäusern auf ambulante Operationszentren (ASCs) und spezialisierte ambulante Einrichtungen. Diese Zentren konzentrieren sich auf Effizienz, schnellere Entlassung und geringere Verfahrenskosten. Dieser Wandel eröffnet Implantatherstellern die Möglichkeit, Produkte und Servicemodelle zu entwickeln, die auf ambulante Einrichtungen mit hohem Durchsatz zugeschnitten sind. Darüber hinaus entwickeln Marktteilnehmer auch ASC-fokussierte Lösungspakete, um diesen Übergang zu unterstützen. Da die Gesundheitssysteme versuchen, die Krankenhauslast zu reduzieren und die Kosteneffizienz zu verbessern, wird erwartet, dass die ambulanten Implantationsverfahren stetig zunehmen werden, was eine starke langfristige Chance für den Markt für medizinische Implantate schafft.

HERAUSFORDERUNGEN DES MARKTES

Strenge Regulierungs- und ZulassungsanforderungenStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Medizinische Implantate müssen sehr strenge Sicherheits- und Qualitätsstandards erfüllen, bevor sie auf den Markt kommen. Behördliche Genehmigungen können Zeit in Anspruch nehmen und eine umfangreiche klinische und Herstellungsdokumentation erfordern. Jede Verzögerung bei Genehmigungen oder Compliance-Problemen kann die Produkteinführung und den Markteintritt verlangsamen. Darüber hinaus werden die Anforderungen an die Überwachung nach dem Inverkehrbringen immer anspruchsvoller, was den Aufwand für die Hersteller erhöht. Für kleinere Unternehmen könnte es schwierig sein, sich durch komplexe Regulierungswege zurechtzufinden. Diese Faktoren können Innovationszyklen verlangsamen und Hindernisse für neue Marktteilnehmer schaffen, wodurch der regulatorische Druck eine ständige Herausforderung auf dem Markt für medizinische Implantate darstellt.

Segmentierungsanalyse

Nach Produkttyp

Höhere Anzahl an Gelenkersatzeingriffen im Wachstum des Segments Orthopädische Implantate

Basierend auf dem Produkttyp ist der Markt in orthopädische Implantate, Herz-Kreislauf-Implantate, Zahnimplantate, kosmetische und rekonstruktive Implantate, neurologische Implantate und andere unterteilt.

Es wird erwartet, dass das Segment orthopädische Implantate den größten Marktanteil bei medizinischen Implantaten ausmachen wird. Das Segmentwachstum ist auf das erhebliche Volumen an Gelenkersatzeingriffen, die zunehmende Prävalenz orthopädischer Erkrankungen und die alternde Bevölkerung zurückzuführen. Darüber hinaus wird erwartet, dass auch technologische Entwicklungen und neue Produkteinführungen durch Marktteilnehmer das Segmentwachstum im Prognosezeitraum steigern werden.

- Beispielsweise kündigte Arthrex im Februar 2026 die Einführung seines TightRope SB-Vollnahtimplantats für die Rekonstruktion des vorderen Kreuzbandes an. Darüber hinaus ist das neue Gerät auch mit Soft-Button-Technologie ausgestattet.

Es wird erwartet, dass das Zahnimplantatsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Material

Signifikante Unterstützung und langfristige Haltbarkeit metallischer Implantate zur Beschleunigung des Segmentwachstums

Basierend auf dem Material ist der Markt in metallische Implantate, Polymerimplantate, Keramikimplantate, biomaterialbasierte Implantate und andere unterteilt.

Im Jahr 2025 dominierte das Segment der metallischen Implantate den Weltmarkt. Metallische Implantate dominieren, da sie im Körper eine starke mechanische Unterstützung und eine langfristige Haltbarkeit bieten. Darüber hinaus sind Materialien wie Titan undEdelstahlChirurgen genießen bei orthopädischen, zahnmedizinischen und kardiologischen Anwendungen großes Vertrauen. Darüber hinaus bevorzugen Krankenhäuser Metallimplantate für tragende Eingriffe, einschließlich Hüft- und Kniegelenkersatz. Diese Materialien haben auch eine lange klinische Geschichte, was das Vertrauen des Arztes stärkt.

Es wird erwartet, dass das Segment biomaterialbasierter Implantate im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wachsen wird.

Vom Endbenutzer

Verfügbarkeit einer erstklassigen chirurgischen Infrastruktur in Krankenhäusern und ASCs zur Steigerung des Segmentwachstums

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Im Jahr 2025 hielten Krankenhäuser und ASCs den höchsten Marktanteil. Der größte Anteil entfällt auf Krankenhäuser und ambulante Chirurgiezentren (ASCs), da die meisten Implantationsverfahren chirurgische Infrastruktur, ausgebildete Fachkräfte und postoperative Pflege erfordern. Krankenhäuser kümmern sich um komplexe Fälle und Notfalltraumata, während ASCs zunehmend elektive Implantationsverfahren wie Gelenkersatz durchführen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 79,0 % halten.

Darüber hinaus wird erwartet, dass das Segment der Spezialkliniken im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 6,7 % wächst.

Regionaler Ausblick auf den Markt für medizinische Implantate

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Medical Implants Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 35,19 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 37,01 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika aufgrund des höheren chirurgischen Volumens, des technologischen Fortschritts und einer alternden Bevölkerung wachsen wird.

US-Markt für medizinische Implantate

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 33,95 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 29,4 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,7 % verzeichnen und bis 2026 einen Wert von 33,44 Milliarden US-Dollar erreichen. Es wird geschätzt, dass die Region aufgrund steigender Investitionen in die Entwicklung neuer Produkte und der zunehmenden Verbreitung orthopädischer Erkrankungen ein beträchtliches Marktwachstum verzeichnen wird.

Britischer Markt für medizinische Implantate

Der britische Markt wird im Jahr 2026 auf rund 5,62 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Deutschland Markt für medizinische Implantate

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 7,72 Milliarden US-Dollar erreichen, was etwa 6,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 29,73 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern.

Japanischer Markt für medizinische Implantate

Der japanische Markt wird im Jahr 2026 auf rund 5,33 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes ausmacht.

Markt für medizinische Implantate in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 10,05 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes entspricht.

Indischer Markt für medizinische Implantate

Der indische Markt wird im Jahr 2026 auf rund 6,78 Milliarden US-Dollar geschätzt, was etwa 5,9 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 7,31 Milliarden US-Dollar erreichen. Im Nahen Osten und Afrika soll der GCC im Jahr 2026 einen Wert von 2,22 Milliarden US-Dollar erreichen.

Markt für medizinische Implantate in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,92 Milliarden US-Dollar erreichen, was etwa 0,80 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Zahl von Kooperationen gepaart mit der Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt anzukurbeln

Der globale Markt für medizinische Implantate weist eine halbkonsolidierte Marktstruktur auf und umfasst führende Akteure wie Johnson & Johnson MedTech, Medtronic plc., Stryker Corporation, Zimmer Biomet Holdings, Inc. und Abbott Laboratories. Der bedeutende weltweite Anteil dieser Unternehmen ist auf zahlreiche strategische Aktivitäten zurückzuführen, darunter Vertriebskooperationen und die Einführung neuer Produkte.

- Beispielsweise hob Zimmer Biomet im August 2024 den Einsatz seines intelligenten Knieimplantats Persona IQ hervor, das über ein eingebettetes Implantat verfügtSensorzur Fernüberwachung von Patientenwiederherstellungsdaten wie Bewegungs- und Gehmustern.

Weitere namhafte Akteure auf dem Weltmarkt sind Boston Scientific Corporation, Edwards Lifesciences Corporation, Institut Straumann AG und Dentsply Sirona Inc. Es wird erwartet, dass diese Unternehmen Kooperationen priorisieren, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

Liste der wichtigsten Unternehmen für medizinische Implantate im Profil

- Johnson & Johnson MedTech(UNS.)

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Abbott Laboratories (USA)

- Boston Scientific Corporation(UNS.)

- Edwards Lifesciences Corporation (USA)

- Institut Straumann AG(Schweiz)

- Dentsply Sirona Inc.(UNS.)

- Cochlear Limited (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Johnson & Johnson MedTech gab die Einführung seines chirurgischen automatisierten Systems KINCISE 2 für Kniegelenkersatzoperationen bekannt.

- April 2025:Medtronic plc erhielt die FDA-Zulassung für seine Stimulationselektrode SelectSecure Modell 3830 zur Behandlung von ventrikulären Tachyarrhythmien und Kammerflimmern.

- Oktober 2024:VISIE Inc. führte erfolgreich eine Demonstration seines kontinuierlichen anatomischen Auto-Trackings für Knieoperationen durch.

- April 2024:Medtronic plc hat die FDA-Zulassung für seinen Rückenmarksstimulator Inceptiv erhalten.

- Dezember 2021:Die Integer Holdings Corporation hat Oscor, Inc. übernommen, um die Herstellung von Herz-Kreislauf-Geräten, Neurostimulationsgeräten und peripheren Gefäßgeräten zu stärken.

BERICHTSBEREICH

Die globale Marktanalyse für medizinische Implantate umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und Investitionen nach Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Material, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Material |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 109,31 Milliarden US-Dollar und soll bis 2034 187,47 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert für Nordamerika bei 37,01 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,3 % aufweisen wird.

Nach Produkttyp wird erwartet, dass das Segment orthopädische Implantate den Markt anführen wird.

Die zunehmende Betonung minimalinvasiver chirurgischer Eingriffe und die zunehmende Verbreitung orthopädischer Erkrankungen treiben die Marktexpansion voran.

Johnson & Johnson MedTech, Medtronic plc., Stryker Corporation, Zimmer Biomet Holdings, Inc. und Abbott Laboratories sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 115

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf