Marktgröße, Anteil und Branchenanalyse für medizinische Kameras, nach Produkttyp (Endoskopiekameras, Kameras für die chirurgische Mikroskopie, Ophthalmologiekameras, Dermatologiekameras, Dentalkameras und andere), nach Sensortyp (CMOS-Sensoren und CCD-Sensoren), nach Auflösung (Standardauflösung und High Definition), nach Anwendung (Chirurgie und Diagnostik), nach Endbenutzer (Krankenhäuser und Spezialkliniken, Diagnosezentren und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für medizinische Kameras

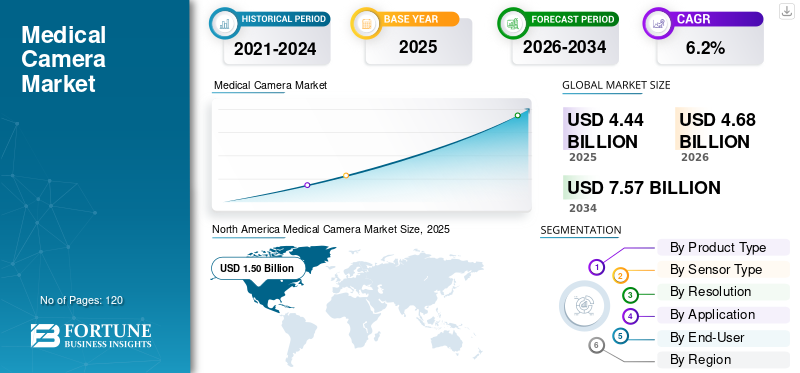

Der weltweite Markt für medizinische Kameras wurde im Jahr 2025 auf 4,44 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,68 Milliarden US-Dollar im Jahr 2026 auf 7,57 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,2 % aufweist. Nordamerika dominierte den Markt für medizinische Kameras mit einem Marktanteil von 33,78 % im Jahr 2025.

Medizinische Kameras sind bildgebende Geräte, die von Ärzten zur Visualisierung und Aufzeichnung von Ereignissen innerhalb oder auf der Körperoberfläche während Eingriffen verwendet werden. In diesem Markt spielen Endoskopiekameras eine wichtige Rolle, da sie Ärzten dabei helfen, durch kleine Öffnungen mit klarer Sicht auf einem Monitor zu arbeiten. Das Marktwachstum ist auf eine wachsende Zahl chirurgischer und diagnostischer Verfahren, technologische Fortschritte bei Bilderfassungsfunktionen und einen Fokus auf verbesserte Sicherheit und Konsistenz im Operationssaal zurückzuführen. Darüber hinaus steigt die Nachfrage nach modernster Technikchirurgische Ausrüstungaufgrund der besseren Präzision dürfte sich auch positiv auf das Wachstum auswirken.

- Beispielsweise kündigte PENTAX Medical im Januar 2023 die Einführung seines neuen fortschrittlichen und erstklassigen Videoprozessors an, der mit Endoskopen kompatibel ist.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie Stryker Corporation, Olympus Corporation, KARL STORZ SE & Co. KG, Sony Group Corporation und Carl Zeiss Meditec AG auf die Entwicklung verschiedener innovativer Technologien, um bessere Produkte mit verbesserter Genauigkeit und Effizienz anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für medizinische Kameras

- Marktgröße 2025: 4,44 Milliarden US-Dollar

- Marktgröße 2026: 4,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,57 Milliarden US-Dollar

- CAGR: 6,2 % von 2026–2034

- Nordamerika dominierte den Markt für medizinische Kameras mit einem Anteil von 33,78 % im Jahr 2025.

- Endoskopiekameras hatten im Jahr 2025 den größten Anteil am Produkttypsegment.

- CMOS-Sensoren dominierten im Jahr 2025 den globalen Markt für medizinische Kameras nach Sensortyp.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 1,50 Milliarden US-Dollar, unterstützt durch die wachsende Zahl minimalinvasiver chirurgischer Eingriffe und Fortschritte in der Bildgebungstechnologie.

Europa

Prognosen zufolge wird Europa im Jahr 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Investitionen in Produktinnovationen und steigende Volumina chirurgischer Eingriffe.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher Bildgebungssysteme.

UNS.

Aufgrund der starken Nachfrage nach medizinischen Bildgebungssystemen für chirurgische und diagnostische Anwendungen wird der US-Markt im Jahr 2026 voraussichtlich 1,35 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung fortschrittlicher medizinischer Bildgebungstechnologien und wachsende Investitionen in das Gesundheitswesen.

Mehr lesen

Markttrends für medizinische Kameras

Schnellere Upgrades durch modulare Plattformen sind einer der wichtigsten Trends, die auf dem Markt beobachtet werden

In letzter Zeit konzentrieren sich Gesundheitseinrichtungen und Institutionen auf die Einführung moderner und kompakter Geräte, die auf demselben Raum eine breite Palette von Funktionen bieten können. Darüber hinaus bevorzugen Krankenhäuser Systeme, die schrittweise Verbesserungen, das Hinzufügen von Funktionen oder die Kompatibilität durch Software und modulare Komponenten ermöglichen. Dies reduziert Unterbrechungen, unterstützt die Standardisierung und verringert das Risiko von Investitionen in Geräte, die schnell veraltet sind. Unternehmen betonen bei ihren Markteinführungen auch futuristische Designs, was die starke Präferenz der Käufer für flexible Upgrade-Pfade widerspiegelt.

- Beispielsweise stellte OMNIVISION im Juni 2024 das kleinste Dental-Scan-Kameramodul vor. Die Kameras sind speziell für intraorale 3D-Scanner konzipiert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Nachfrage nach minimalinvasiven Verfahren zur Beschleunigung des Marktwachstums

Minimalinvasive Eingriffe werden immer häufiger eingesetzt, da sie häufig kleinere Schnitte erfordern, weniger Schmerzen verursachen und eine schnellere Genesung der Patienten ermöglichen. Darüber hinaus sind diese Verfahren in hohem Maße auf medizinische Kameras angewiesen, um den Chirurgen eine klare Innenansicht zu ermöglichen. Da Krankenhäuser die laparoskopische, endoskopische und robotergestützte Chirurgie ausbauen, steigt der Bedarf an zuverlässigen Bildgebungssystemen weiter. Chirurgen bevorzugen außerdem eine hochwertige Visualisierung, um die Präzision zu verbessern und Komplikationen zu reduzieren. Aufgrund dieser starken Verbindung zwischen minimalinvasiver Chirurgie und Visualisierung treibt das Wachstum solcher Verfahren die Nachfrage nach medizinischen Kamerasystemen in Krankenhäusern und Spezialkliniken direkt voran. Somit führen diese Faktoren zum Wachstum des Marktes für medizinische Kameras.

- Laut den vom NCBI im August 2024 veröffentlichten Daten verzeichnete Deutschland beispielsweise einen Anstieg des Anteils kolorektaler minimalinvasiver Operationen von 26,2 % im Jahr 2019 auf 43,7 % im Jahr 2023.

MARKTBEGRENZUNGEN

Hohe Vorabausgaben und langsamere Kaufzyklen verhindern eine Marktexpansion

Medizinische Kamerasysteme können teuer sein, wenn Krankenhäuser sich erst einmal über die vollständige Einrichtung Gedanken machen, einschließlich Kameraköpfe, Steuereinheiten, Monitore, Zubehör und Installation. Auch wenn eine Einrichtung eine Modernisierung anstrebt, kann es sein, dass Budgets nur langsam freigegeben werden und Genehmigungen einige Zeit in Anspruch nehmen können. Darüber hinaus versuchen viele Krankenhäuser, die Lebensdauer aktueller Geräte durch Reparaturen und Teilaufrüstungen statt durch vollständigen Austausch zu verlängern. Dies verzögert den Einkauf und kann zu einer ungleichmäßigen Nachfrage zwischen Regionen und Krankenhaustypen führen.

MARKTCHANCEN

Erweiterung der aufstrebenden Gesundheitsinfrastruktur, um lukrative Marktchancen zu bieten

Die Gesundheitsinfrastruktur wächst in vielen Schwellenländern in Asien, Lateinamerika und im Nahen Osten. Regierungen und private Krankenhausgruppen investieren in neue Operationssäle und Endoskopieräume. Da diese Einrichtungen online gehen, benötigen sie moderne Visualisierungsgeräte, einschließlich medizinischer Kamerasysteme. Viele dieser Märkte sind immer noch unzureichend erschlossen, was Raum für Neuinstallationen und nicht nur für Ersatzverkäufe schafft. Darüber hinaus haben Hersteller, die kostengünstige und benutzerfreundliche Kameraplattformen anbieten, in diesen Regionen ein starkes Wachstumspotenzial. Es wird erwartet, dass diese geografische Expansion stabile langfristige Chancen für den Markt für medizinische Kameras schaffen wird.

HERAUSFORDERUNGEN DES MARKTES

Integration und Schulung in vielbeschäftigten klinischen TeamsStellen Sie eine kritische Marktherausforderung dar

Selbst wenn ein Krankenhaus neue Kamerasysteme kauft, kann die Implementierung eine Herausforderung sein. Teams müssen geschult werden, Arbeitsabläufe müssen möglicherweise angepasst werden und die Kompatibilität mit vorhandener Ausrüstung kann zu Verzögerungen führen. Krankenhäuser haben außerdem enge Zeitpläne, so dass es schwierig sein kann, die Systeme von Raum zu Raum zu wechseln, ohne den Verfahrensdurchsatz zu beeinträchtigen. Darüber hinaus IT undSicherheitÜberprüfungen werden bei verbundenen Systemen immer häufiger durchgeführt und fügen vor der Bereitstellung eine weitere Überprüfungsebene hinzu.

Segmentierungsanalyse

Nach Produkttyp

Eine beträchtliche Anzahl endoskopischer Eingriffe weltweit treibt das Wachstum des Segments Endoskopiekameras voran

Basierend auf dem Produkttyp ist der Markt in Endoskopiekameras, chirurgische Mikroskopiekameras, Ophthalmologiekameras, Dermatologiekameras, Dentalkameras und andere unterteilt.

Das Segment der Endoskopiekameras hatte im Jahr 2025 den größten Marktanteil bei medizinischen Kameras. Endoskopiekameras haben einen hohen Anteil, da sie in vielen Fachgebieten eingesetzt werden und das Eingriffsvolumen groß ist. Darüber hinaus unterstützen sie sowohl die Routinediagnostik als auch chirurgische Arbeiten, sodass Krankenhäuser zuverlässige Kamerastacks mit konstanter Leistung priorisieren. Darüber hinaus wird erwartet, dass auch Neueinführungen und Upgrades großer Hersteller das Segmentwachstum ankurbeln werden.

Es wird erwartet, dass das Segment Dentalkameras im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Sensortyp

Überlegene und moderne Anforderungen an die digitale Bildgebung in klinischen Umgebungen steigern das Wachstum des CMO-Segments

Basierend auf dem Sensortyp ist der Markt in CMOS-Sensoren und CCD unterteiltSensoren.

Im Jahr 2025 dominierte das Segment der CMOS-Sensoren den Weltmarkt. CMOS-Sensoren werden häufig verwendet, da sie sich gut für moderne digitale Bildgebungsanforderungen in klinischen Umgebungen eignen. Darüber hinaus bieten die Sensoren auch Vorteile wie stabile Ausgabe, effiziente Leistung und Kompatibilität mit aktuellen Kameraplattformen.

Es wird erwartet, dass das Segment der CCD-Sensoren im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % wachsen wird.

Durch Beschluss

Ein gutes Gleichgewicht zwischen Bildschärfe und Kosten beschleunigt das Wachstum des High-Definition-Segments

Basierend auf der Auflösung wird der Markt in Standardauflösung und High Definition unterteilt.

Im Jahr 2025 dominierte das High-Definition-Segment den Weltmarkt. High-Definition-Systeme machen einen großen Anteil aus, da sie ein gutes Gleichgewicht zwischen Klarheit und Kosten bieten. Darüber hinaus setzen viele Krankenhäuser immer noch auf HD in mehreren Räumen, auch wenn Premium-Räume auf höhere Auflösungen umsteigen. Darüber hinaus unterstützt HD auch Schulungs- und Dokumentationsanforderungen, ohne dass größere Änderungen an der Infrastruktur erforderlich sind.

- Beispielsweise gaben Ikegami Tsushinki Co., Ltd. und die NHK Foundation im Oktober 2025 die Entwicklung der MKC-820NP bekannt, einer medizinischen 8K-Super-High-Vision-Kamera.

Es wird erwartet, dass das Standarddefinitionssegment im Prognosezeitraum mit einer CAGR von 5,1 % wachsen wird.

Auf Antrag

Beträchtliche Anzahl chirurgischer Eingriffe zur Steigerung des Wachstums im chirurgischen Anwendungssegment

Je nach Anwendung ist der Markt in Chirurgie und Diagnostik unterteilt.

Im Jahr 2025 dominierte das chirurgische Segment den Weltmarkt. Der chirurgische Einsatz führt zu einer hohen Nachfrage, da Kamerasysteme bei minimalinvasiven Eingriffen unerlässlich sind und viele Operationssäle auf Video als primäre Ansicht angewiesen sind. Darüber hinaus investieren Krankenhäuser auch in die chirurgische Visualisierung, um die Konsistenz der Arbeitsabläufe zu verbessern und die Nutzung mehrerer Fachbereiche in denselben Räumen zu unterstützen.

Es wird erwartet, dass das Diagnostiksegment im Prognosezeitraum mit einer CAGR von 7,0 % wachsen wird.

Vom Endbenutzer

Höheres Volumen an chirurgischen Eingriffen in Krankenhäusern und Spezialkliniken zur Beschleunigung des Segmentwachstums

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Spezialkliniken, Diagnosezentren und andere unterteilt.

Im Jahr 2025 hielten Krankenhäuser und Spezialkliniken den größten Marktanteil. Krankenhäuser und Spezialkliniken sind führend, weil sie die höchsten Eingriffsvolumina durchführen und abteilungsübergreifend mehrere Kamerasysteme benötigen. Sie erfordern außerdem Standardisierung, Serviceunterstützung und zuverlässige Betriebszeit. Darüber hinaus dürfte auch die Zusammenarbeit zwischen Krankenhäusern und wichtigen Akteuren das Segmentwachstum vorantreiben.

- Beispielsweise gingen das Hospital for Special Surgery und Lazurite im November 2022 eine strategische Zusammenarbeit für das drahtlose chirurgische Kamerasystem ArthroFree ein.

Darüber hinaus wird erwartet, dass das Segment der Diagnosezentren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,6 % wächst.

Regionaler Ausblick auf den Markt für medizinische Kameras

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Medical Camera Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,43 Milliarden US-Dollar den dominierenden Anteil und im Jahr 2025 mit 1,50 Milliarden US-Dollar den führenden Anteil. Es wird erwartet, dass der Markt in Nordamerika aufgrund der wachsenden Zahl minimalinvasiver chirurgischer Eingriffe und technologischer Fortschritte bei Bilderfassungsfunktionen wachsen wird.

US-Markt für medizinische Kameras

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 voraussichtlich 1,35 Milliarden US-Dollar erreichen, was etwa 28,8 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,6 % verzeichnen und bis 2026 einen Wert von 1,21 Milliarden US-Dollar erreichen. Es wird geschätzt, dass die Region aufgrund steigender Investitionen in die Entwicklung neuer Produkte und einer wachsenden Zahl chirurgischer Eingriffe ein beträchtliches Marktwachstum verzeichnen wird.

Britischer Markt für medizinische Kameras

Der britische Markt wird im Jahr 2026 auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Markt für medizinische Kameras in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,27 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 1,39 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern.

Japanischer Markt für medizinische Kameras

Der japanische Markt wird im Jahr 2026 auf rund 0,24 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Umsatzes ausmacht.

Markt für medizinische Kameras in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 0,46 Milliarden US-Dollar geschätzt, was etwa 9,9 % des weltweiten Umsatzes entspricht.

Indischer Markt für medizinische Kameras

Indiens Markt im Jahr 2026 wird auf rund 0,31 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 0,30 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,07 Milliarden US-Dollar erreichen.

Markt für medizinische Kameras in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,03 Milliarden US-Dollar erreichen, was etwa 0,63 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Steigende Zahl von Produkteinführungen und technologischen Fortschritten durch wichtige Akteure zur Förderung des Marktfortschritts

Der Weltmarkt verfügt über eine halbkonsolidierte Marktstruktur, zu der prominente Akteure wie Stryker Corporation, Olympus Corporation, KARL STORZ SE & Co. KG, Sony Group Corporation und Carl Zeiss Meditec AG gehören. Der bedeutende globale Marktanteil dieser Unternehmen bei medizinischen Kameras ist auf die wachsende Zahl von Produkteinführungen und technologischen Fortschritten zurückzuführen.

- Beispielsweise stellte Optomed USA, Inc. im Mai 2024 Optomed Aurora AEYE vor, eine tragbare, KI-basierte Funduskamera für diabetische Retinopathie.

Weitere namhafte Akteure auf dem Weltmarkt sind Topcon Corporation, Danaher, Haag-Streit Group, Richard Wolf GmbH und ConMed Corporation. Von diesen Unternehmen wird erwartet, dass sie Kooperationen priorisieren, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

Liste der wichtigsten medizinischen Kameraunternehmen im Profil

- Stryker Corporation (USA)

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG(Deutschland)

- Sony Group Corporation (Japan)

- Carl Zeiss Meditec AG (Deutschland)

- Topcon Corporation (Japan)

- Danaher (UNS.)

- Haag-Streit-Gruppe(Schweiz)

- Richard Wolf GmbH (Deutschland)

- ConMed Corporation (USA)

- ATMOS MedizinTechnik GmbH & Co. KG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Die EIZO Corporation gab die Einführung ihrer neuen chirurgischen Kamera CuratOR SC431 bekannt. Das neue System bietet hohe Leistung und Bilderfassungsfunktionen.

- September 2024:Stryker kündigte die Einführung seiner fortschrittlichen chirurgischen Kamera in Indien an. Die neu eingeführte Kamera bietet eine verbesserte chirurgische Visualisierung.

- September 2024: Olympus Corporation gab die Einführung seines neuen 4K-Kamerakopfes für endoskopische gynäkologische und urologische Eingriffe in Europa bekannt. Das Produkt wurde in Zusammenarbeit mit der Sony Corporation entwickelt.

- Juni 2023: Eyenuk hat die FDA-Zulassung für sein Netzhautkamerasystem Topcon NW400 erhalten. Die Kamera ist mit KI-Funktionen ausgestattet.

- August 2022: AVer Information Inc. gab seinen Einstieg in den Bereich medizinischer Kameras bekannt. Das Unternehmen stellte außerdem die PTZ-Kameras MD330U und MD330UI in medizinischer Qualität vor.

BERICHTSBEREICH

Die globale Marktanalyse für medizinische Kameras umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und Investitionen nach Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Sensortyp, Auflösung, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Sensortyp |

|

| Durch Beschluss |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,44 Milliarden US-Dollar und soll bis 2034 7,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,50 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,2 % aufweisen wird.

Nach Produkttyp wird erwartet, dass das Segment der Endoskopiekameras den Markt anführt.

Die steigende Zahl minimalinvasiver Eingriffe und der technologische Fortschritt treiben die Marktexpansion voran.

Stryker Corporation, Olympus Corporation, KARL STORZ SE & Co. KG, Sony Group Corporation und Carl Zeiss Meditec AG sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf