Marktgröße, Anteil und Branchenanalyse für Megawatt-Ladesysteme, nach Komponenten (Ladehardware, Software und Energiemanagementsysteme sowie Installation und andere), nach Fahrzeugtyp (schwere Lkw, mittelschwere Lkw, Elektrobusse und Reisebusse sowie Off-Highway- und Industriefahrzeuge), nach Endbenutzer (Flottenbetreiber und Logistikunternehmen, öffentliche Verkehrsbetriebe und andere), nach Ladekonfiguration (MCS-Ladegeräte mit einem Ausgang, MCS mit mehreren Ausgängen/Spendern). Systeme und andere), nach Ladegerätleistung (1,0–1,5 MW, 1,5–2,0 MW und über 2,0 MW) und regionale Prognose, 2026

Marktgröße und Zukunftsaussichten für Megawatt-Ladesysteme

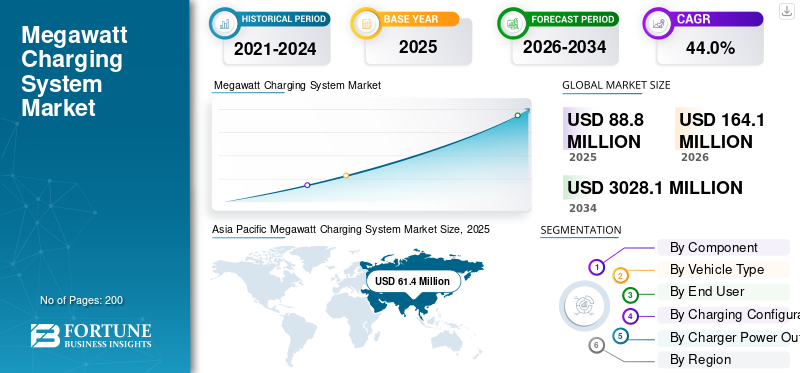

Die globale Marktgröße für Megawatt-Ladesysteme wurde im Jahr 2025 auf 88,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 164,1 Millionen US-Dollar im Jahr 2026 auf 3.028,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 44,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Megawatt-Ladesysteme mit einem Marktanteil von 69,14 % im Jahr 2025.

Das Megawatt-Ladesystem ist ein Hochleistungs-Ladestandard für Elektrofahrzeuge, der das ultraschnelle Laden von schweren Elektro-Lkw, Bussen und Nutzfahrzeugen mit Gleichstrom im Megawatt-Bereich ermöglicht. Zu den Markttreibern zählen die zunehmende Einführung elektrischer Nutzfahrzeuge, die Nachfrage nach Schnellladeinfrastruktur, strengere Emissionsvorschriften, Initiativen zur Flottenelektrifizierung und Fortschritte bei Hochleistungsladetechnologien zur Unterstützung des Langstreckenbetriebs.

Zu den Hauptakteuren auf dem Markt für Megawatt-Ladesysteme gehören ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic und Tritium, die durch Ultrahochleistungs-Ladelösungen, Netzintegration, Standardisierung und auf Zuverlässigkeit ausgerichtete Designs konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Megawatt-Ladesysteme

Standardisierung und Interoperabilität fördern die Einführung von Hochleistungsladegeräten

Zu den wichtigsten Markttrends für Megawatt-Ladesysteme gehört die Standardisierung und Interoperabilität zwischen Ladegeräten, Fahrzeugen und Netzschnittstellen. Die Branchenzusammenarbeit durch globale Normungsgremien ermöglicht OEM-übergreifende Kompatibilität und reduziert das Infrastrukturrisiko. Einheitliche Protokolle vereinfachen die Bereitstellung für Flottenbetreiber, fördern Ökosysteme mit mehreren Anbietern und unterstützen die Abrechnung über internationale Korridore. Dieser Trend verbessert die Skalierbarkeit, senkt die Gesamtbetriebskosten und beschleunigt die Einführung von Megawatt-Ladesystemen für schwere NutzfahrzeugeElektro-Lkw, Busse und Industriefahrzeuge.

- Beispielsweise brachte Keysight Technologies im Januar 2026 fortschrittliche Testlösungen für Hochleistungs- und Megawatt-Ladevorgänge auf den Markt, darunter das SL2600A Megawatt Charging Discovery System mit Unterstützung für bis zu 1.500 V/1.500 A und den skalierbaren SL1047A, wodurch die Entwicklung und standardkonforme Validierung für die Ladeinfrastruktur für Elektrofahrzeuge und Hochleistungsfahrzeuge der nächsten Generation beschleunigt wird.

MARKTDYNAMIK

MARKTREIBER

Richtlinien zur Flottenelektrifizierung zur Beschleunigung der Einführung der Ladeinfrastruktur

Richtlinien zur Flottenelektrifizierung und Ziele zur Emissionsreduzierung sind ein Haupttreiber für den Markt. Regierungen und Unternehmen stellen ihre Schwerlast-Lkw-Flotten auf Elektroantrieb um, um Nachhaltigkeitsziele zu erreichen. Diese Verschiebung steigert die Nachfrage auf dem Markt für Megawatt-Ladesysteme nach ultraschnellem Laden, das Ausfallzeiten minimiert und die Fahrzeugauslastung maximiert. Große Logistikzentren, Häfen und Transitbetreiber investieren zunehmend in Megawatt-Ladegeräte, um den kontinuierlichen Betrieb, Langstreckenrouten und eine skalierbare Flottenerweiterung weltweit in Schwellen- und Industrieländern zu unterstützen.

- Im Februar 2026 brachte Xos beispielsweise sein 2026 Electric Class 6-Chassis ab 99.000 US-Dollar auf den Markt. Es verfügt über eine 23.000-Pfund-GVWR-Plattform, bis zu 200 Meilen Reichweite bei erweiterten Varianten, eine LFP-Batterie mit einer Haltbarkeit von mehr als 4.000 Zyklen und fortschrittliche Telematik mit OTA-Updates für kontinuierliche Leistungsoptimierung.

MARKTBEGRENZUNGEN

Hohe Anforderungen an Infrastrukturinvestitionen und Netzausbau schränken die Produkteinführung ein

Hohe Vorabinvestitionen in die Infrastruktur sind ein wesentlicher Faktor, der das Wachstum des Marktes für Megawatt-Ladesysteme bremst. Der Einsatz von Megawatt-Ladegeräten erfordert Netzausbauten, Umspannwerke, fortschrittliche Kühlung und Energiemanagementsysteme. Diese kapitalintensiven Anforderungen erhöhen die Projektkomplexität und verlängern die Amortisationszeiten. Infolgedessen kann es sein, dass kleinere Flottenbetreiber und Akteure in Entwicklungsregionen die Einführung aufgrund von Finanzierungsengpässen verzögern. Infolgedessen dürfte das Marktwachstum trotz starker langfristiger Elektrifizierungs- und Dekarbonisierungsziele in den verschiedenen Regionen ungleichmäßig ausfallen, was die kurzfristige Wachstumssichtbarkeit für die Interessengruppen während des Untersuchungszeitraums einschränkt.

MARKTCHANCEN

Integration erneuerbarer Energien und Speicher zur Schaffung langfristiger Wachstumschancen

Die Integration von erneuerbaren Energien und Vor-Ort-Speicherung bietet große Chancen auf dem Markt. Die Kombination von Megawatt-Ladegeräten mit Solar-, Wind- und Batteriesystemen reduziert die Netzabhängigkeit und die Energiekosten. Dieser integrierte Ansatz erhöht auch die Ladezuverlässigkeit und Nachhaltigkeit für Flottendepots und Logistikzentren. Es unterstützt auch eine intelligentere Energieoptimierung, die es Betreibern ermöglicht, Spitzenlasten effizient zu bewältigen und gleichzeitig die langfristige Rendite von Infrastrukturinvestitionen für verschiedene Anwendungen im Prognosezeitraum zu verbessern, wodurch der Markt für nachhaltige Megawatt-Ladesysteme weltweit unterstützt wird.

- Beispielsweise hat das US-Energieministerium (DOE) im Januar 2025 68 Millionen US-Dollar für die SuperTruck Charge-Initiative bereitgestellt und damit leistungsstarke Ladestationen für Elektrofahrzeuge in der Nähe von Häfen, Knotenpunkten und Korridoren finanziert. Zu den Projekten gehören MCS-Ladegeräte mit einer Leistung von bis zu 10+ MW und 3 MWBatterieEnergiespeicher und 9-MW-Designs für gleichzeitiges Laden, die die Netzstabilität verbessern und eine skalierbare Hochleistungs-Ladeinfrastruktur für Langstrecken-Elektroflotten ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Netzstabilitätsmanagement soll Marktwachstum behindern

Die Verwaltung der Netzstabilität ist eine entscheidende Herausforderung, da die Markteinführung zunimmt. Das gleichzeitige Laden mehrerer schwerer Nutzfahrzeuge führt zu hohen Spitzenlasten und Risiken für die Stromqualität. Versorgungsunternehmen und Betreiber müssen eng zusammenarbeiten, um intelligente Lade-, Lastausgleichs- und Energiespeicherlösungen zu implementieren. Diese technischen Anforderungen erhöhen die betriebliche Komplexität und erfordern eine fortschrittliche Planung, um ein zuverlässiges Laden ohne Unterbrechung der lokalen Stromnetze zu gewährleisten, wenn die Nachfrage steigt und sich die Marktakzeptanz in allen Regionen beschleunigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Die Erweiterung der installierten Basis und die Einführung der Infrastruktur treiben das Wachstum des Segments Ladehardware voran

Nach Komponenten ist der Markt in Ladehardware, Software und Energiemanagementsysteme sowie Installation, Inbetriebnahme und Dienstleistungen unterteilt.

Das Segment der Ladehardware dominiert den Markt aufgrund des dringenden Bedarfs an physischen Ultrahochleistungsladegeräten in Flottendepots, Logistikzentren, Autobahnen und Häfen. Der großflächige Einsatz schwerer Elektro-Lkw und -Busse erfordert zuverlässige, standardisierte und leistungsstarke Ladegeräte. Der Flottenbetrieb priorisiert Investitionen in robuste Hardware, um Betriebszeit, Sicherheit und langfristige Leistung sicherzustellen. Die fortlaufende Einführung öffentlicher und privater Infrastruktur sowie die frühe Marktdurchdringung sorgen für eine starke Nachfrage nach Hardwareinstallationen und -ersatz in allen Regionen.

- Beispielsweise verdoppelte Wattev Energy im Januar 2026 die Kapazität seines Ladenetzwerks durch die Hinzufügung von Ladegeräten der Megawattklasse mit einer Leistung von bis zu 1 MW. Das Unternehmen erweiterte seine Präsenz in wichtigen Logistikkorridoren und verbesserte den Schnellladezugang für schwere Elektroflotten, um Ausfallzeiten zu reduzieren.

Das Segment Software- und Energiemanagementsysteme ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 48,9 %. Der zunehmende Fokus auf intelligentes Laden, Lastausgleich, Netzoptimierung und Energiekostenmanagement treibt die schnelle Einführung digitaler Plattformen voran, die eine Ladeinfrastruktur im Megawatt-Bereich unterstützen.

Nach Fahrzeugtyp

Elektrifizierung des Fernverkehrs und Logistikbetriebe fördern das Wachstum des Schwerlast-Lkw-Segments

Basierend auf dem Fahrzeugtyp ist der Markt in schwere Lkw, mittelschwere Lkw, Elektrobusse und Reisebusse sowie Off-Highway- und Industriefahrzeuge unterteilt.

Das Segment der Schwerlastkraftwagen hält den größten Marktanteil bei Megawatt-Ladesystemen und bleibt aufgrund der beschleunigten Elektrifizierung des Langstreckengüterverkehrs und der Logistik das am schnellsten wachsende auf dem Markt. Diese Fahrzeuge erfordern eine ultraschnelle Aufladung mit hoher Kapazität, um Ausfallzeiten zu minimieren und die Streckeneffizienz aufrechtzuerhalten. Ein starker regulatorischer Druck auf Emissionen, steigende Flotteninvestitionen und der Übergang vom Pilot- zum kommerziellen Maßstab fördern die nachhaltige Akzeptanz. Große depotbasierte Ladeanlagen und Korridor-Ladenetzwerke steigern die Megawatt-Ladenachfrage von Schwerlast-Lkw-Betreibern weltweit weiter.

- Beispielsweise lieferte Orange EV im Oktober 2025 seinen 500. vollelektrischen Schwerlast-Lastkraftwagen aus und markierte damit einen wichtigen Meilenstein bei der kommerziellen Einführung von Elektrofahrzeugen. Diese emissionsfreien Lkw der Klasse 8 bedienen Vertriebszentren und Logistikbetriebe und ersetzen Diesel-Lkw und senken gleichzeitig die Emissionen und die Betriebskosten.

Das Segment der mittelschweren Lkw stellt den zweitgrößten Marktanteil dar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 41,4 %. Das Wachstum wird durch die Elektrifizierung des städtischen Verteilernetzes, den regionalen Güterverkehr und den zunehmenden Einsatz skalierbarer Megawatt-Ladelösungen unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Groß angelegte Elektrifizierung von Güterverkehrsflottenbetreibern und Logistikunternehmen. Segmentdominanz

Nach Endverbraucher ist der Markt in Flottenbetreiber und Logistikunternehmen, öffentliche Verkehrsbetriebe, Industriebetreiber und kommerzielle Ladenetzbetreiber unterteilt.

Flottenbetreiber und Logistikunternehmen dominieren den Markt aufgrund der groß angelegten Elektrifizierung von Fracht-, Verteiler- und Ferntransportflotten. Diese Endbenutzer benötigen ultraschnelles Laden, um die Fahrzeugauslastung zu maximieren und Betriebsausfallzeiten zu minimieren. Zentralisierte Depots, vorhersehbare Routen und eine hohe tägliche Fahrleistung machen Megawatt-Laden wirtschaftlich. Starker regulatorischer Druck, Nachhaltigkeitsziele und Gesamtkostenoptimierung verstärken konsequente Investitionen in leistungsstarke Ladeinfrastruktur in globalen Logistiknetzwerken.

- Beispielsweise kündigte Volvo Trucks North America im März 2024 den Einsatz von Volvo VNR-Elektro-Lkw für ein Drayage-Programm in Südkalifornien an, die über eine Batteriekapazität von bis zu 565 kWh, eine Reichweite von 275 Meilen und Unterstützung für Gleichstrom-Schnellladung verfügen. Dies ermöglicht kleinen Flottenbetreibern einen effizienten Übergang zu einem emissionsfreien Hafenbetrieb.

Das Segment der Industriebetreiber ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 46,3 %. Die zunehmende Elektrifizierung von Bergbau-, Hafen-, Bau- und Industrietransportflotten treibt die Nachfrage nach leistungsstarken, standortspezifischen Megawatt-Ladelösungen voran.

Durch Ladekonfiguration

Eignung für frühe Infrastruktur-Rollouts, unterstützt die Dominanz von MCS-Ladegeräten mit einem Ausgang

Je nach Ladekonfiguration wird der Markt in MCS-Ladegeräte mit einem Ausgang, MCS-Systeme mit mehreren Ausgängen/Spendern, MCS-Systeme mit Lastverteilung/dynamischer Leistung und batteriegepufferte/hybride MCS-Systeme eingeteilt.

MCS-Ladegeräte mit einem Ausgang dominieren den Markt aufgrund ihres unkomplizierten Designs, ihrer bewährten Zuverlässigkeit und ihrer Eignung für Infrastruktureinführungen in frühen Phasen. Flottenbetreiber und Depotbesitzer bevorzugen diese Systeme wegen vorhersehbarer Lademuster, einfacherer Installation und geringerer Systemkomplexität. Einzelausgangskonfigurationen unterstützen effizient das dedizierte Laden von LKWs an Logistikzentren und Transitdepots. Ihre Kompatibilität mit aktuellen Netzkapazitäten und standardisierten Fahrzeugschnittstellen verstärkt die breite Akzeptanz bei ersten Megawatt-Ladeeinsätzen weltweit.

Das Segment Lastverteilungs- und dynamische Leistungs-MCS-Systeme ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 48,2 %. Das schnelle Wachstum wird durch die steigende Nachfrage nach intelligentem Lastmanagement, optimierter Energienutzung und gleichzeitigem Laden mehrerer schwerer Nutzfahrzeuge vorangetrieben.

- Beispielsweise begann Kempower im Januar 2025 mit der Pilotlieferung seines Megawatt-Ladesystems, das bis zu 1,2 MW Leistung, 1.500 A Strom und 1.000 V-Architektur unterstützt. Dies ermöglicht das ultraschnelle Laden schwerer Elektro-Lkw in Flottendepots und Logistikzentren.

Durch die Ausgangsleistung des Ladegeräts

Ausgewogene Leistungskapazität und kurzfristige Kompatibilität verankern die Marktführerschaft im Segment 1,0–1,5 MW

Nach der Ladegerätleistung ist der Markt in 1,0–1,5 MW, 1,5–2,0 MW und über 2,0 MW unterteilt.

Das 1,0-1,5 MW-Segment hält den größten Marktanteil, unterstützt durch sein Gleichgewicht zwischen Ladegeschwindigkeit und Netzkompatibilität. Dieser Leistungsbereich ist auf die aktuellen Batteriekapazitäten von Schwerlast-Lkw und den Ladebedarf im Depot abgestimmt und ermöglicht eine schnelle Abwicklung ohne umfangreiche Netzaufrüstungen. Flottenbetreiber bevorzugen diese Systeme für frühe Elektrifizierungsphasen, einen vorhersehbaren Energiebedarf und eine skalierbare Infrastrukturplanung und sorgen so für eine breite Akzeptanz in Logistikzentren und Transitdepots weltweit.

Das oben genannte 2,0-MW-Segment ist das am schnellsten wachsende Segment und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 47,5 %. Das Wachstum wird durch schwere Nutzfahrzeuge der nächsten Generation, ultraschnelle Turnaround-Anforderungen und die Weiterentwicklung des Netzes vorangetriebenLeistungselektronikFähigkeiten.

- Beispielsweise stellte BYD im Januar 2026 sein 1-MW-Megawatt-Schnellladesystem vor, das die Fähigkeit demonstrierte, mithilfe der Hochspannungsarchitektur und des fortschrittlichen Wärmemanagements in fünf Minuten eine Reichweite von bis zu 400 km zu erreichen, und die ultraschnellen Ladefunktionen der nächsten Generation für schwere Elektrofahrzeuge hervorhob.

Regionaler Ausblick auf den Markt für Megawatt-Ladesysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Megawatt Charging System Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und ist der am schnellsten wachsende Markt, angetrieben durch die aggressive Elektrifizierung schwerer Lkw, starke staatliche Unterstützung und schnelle Infrastrukturinvestitionen. China führt den Einsatz durch groß angelegte Pilotkorridore, die Elektrifizierung von Häfen und den staatlich geförderten Netzausbau an. Japan und Südkorea unterstützen die Einführung durch Technologiestandardisierung und OEM-geführte Initiativen. Steigende Logistiknachfrage, Dominanz im verarbeitenden Gewerbe und günstige Richtlinien beschleunigen das Marktwachstum und positionieren die Region als Hauptfaktor für die globale Expansion des Marktes für Megawatt-Ladesysteme.

- Beispielsweise stellte BYD im Januar 2025 seine Super e-Plattform mit Megawatt Flash Charging vor, die eine Ladeleistung von bis zu 1 MW, eine 1.000-Volt-Architektur und Aufladegeschwindigkeiten ermöglicht. Dadurch können Elektrofahrzeuge eine ultraschnelle Energieauffüllung erreichen, die mit herkömmlichen Tankstopps vergleichbar ist.

Markt für Megawatt-Ladesysteme in China

Der Markt in China wird im Jahr 2026 auf etwa 106,1 Millionen US-Dollar geschätzt, was etwa 64,7 % des weltweiten Umsatzes ausmacht, angetrieben durch groß angelegte Lkw-Elektrifizierung, Korridor-Pilotprojekte und den staatlich geförderten Ausbau der Ladeinfrastruktur.

Japanischer Markt für Megawatt-Ladesysteme

Der japanische Markt wird im Jahr 2026 auf etwa 3,4 Millionen US-Dollar geschätzt, was etwa 2,1 % des weltweiten Umsatzes ausmacht, unterstützt durch OEM-geführte Standardisierung, technologische Innovationen und den frühen Einsatz in Logistik- und Industrieflotten.

Indischer Markt für Megawatt-Ladesysteme

Der indische Markt wird im Jahr 2026 auf rund 2,2 Millionen US-Dollar geschätzt, was etwa 1,3 % des weltweiten Umsatzes entspricht, angetrieben durch die schnelle Elektrifizierung der Flotte, Logistikwachstum, politische Anreize und den Ausbau der Pilotladeinfrastruktur.

Europa

Europa stellt den zweitgrößten Markt für Megawatt-Ladesysteme dar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 43,0 %. Strenge Emissionsvorschriften, CO2-Neutralitätsziele und starke öffentlich-private Partnerschaften treiben den Ausbau der Infrastruktur voran. Die Region konzentriert sich auf Autobahngüterverkehrskorridore, Depotgebühren und grenzüberschreitende Interoperabilität. Führende Lkw-OEMs und Anbieter von Ladelösungen erproben aktiv Megawatt-Systeme. Gut ausgebaute Netze, die Integration erneuerbarer Energien und klare Vorschriften sorgen für ein stetiges Marktwachstum in den west- und nordeuropäischen Volkswirtschaften.

- Beispielsweise wurde im November 2025 ein europäisches Projekt in Höhe von 10 Mio. EUR (11,8 Mio. USD) zur Unterstützung des Megawatt-Ladeeinsatzes gestartet, das sich auf MCS-fähige Infrastruktur, 1 bis 3 MW Ladekapazität, Netzintegration und grenzüberschreitende Güterverkehrskorridore zur Beschleunigung des Schwerlastverkehrs konzentriertElektrofahrzeugAkzeptanz in der gesamten Region.

Deutscher Markt für Megawatt-Ladesysteme

Der deutsche Markt wird im Jahr 2026 auf rund 3,4 Millionen US-Dollar geschätzt, was etwa 2,1 % des weltweiten Umsatzes ausmacht, angetrieben durch strenge Emissionsvorschriften, die Elektrifizierung von Güterverkehrskorridoren und starke Kooperationen zwischen OEM und Energieversorgern.

Britischer Markt für Megawatt-Ladesysteme

Der britische Markt wird im Jahr 2026 auf etwa 2,1 Millionen US-Dollar geschätzt, was etwa 1,3 % des weltweiten Umsatzes ausmacht, unterstützt durch Netto-Null-Ziele, Investitionen in Depot-Ladestationen und Initiativen zur Elektrifizierung kommerzieller Flotten.

Nordamerika

Nordamerika hält den drittgrößten Marktanteil, unterstützt durch die zunehmende Elektrifizierung von Güterverkehrskorridoren und kommerziellen Flotten. Die USA führen die regionale Einführung durch staatliche Anreize, von Versorgungsunternehmen unterstützte Ladeprogramme und private Logistikinvestitionen an. Flottenbetreiber priorisieren depotbasiertes Megawatt-Laden, um Ausfallzeiten zu reduzieren. Während die Zeitpläne für den Netzausbau weiterhin eine Überlegung wert bleiben, unterstützen starke technologische Innovationen, OEM-Beteiligung und Infrastrukturfinanzierung ein stetiges Marktwachstum in den Segmenten Logistik, Häfen und Industrietransport.

- Beispielsweise verdoppelte Wattev im Januar 2026 die Kapazität seines Ladedepots für Elektro-Lkw in San Bernardino und fügte Megawatt-Ladegeräte mit einer Leistung von bis zu 1 MW hinzu. Dies ermöglichte das gleichzeitige Laden von Schwerlast-Lkw, verkürzte Durchlaufzeiten und skalierbare Unterstützung für Elektrofrachtbetriebe mit hoher Auslastung.

US-Markt für Megawatt-Ladesysteme

Der US-Markt wird im Jahr 2026 auf rund 9,7 Millionen US-Dollar geschätzt, was etwa 5,9 % des weltweiten Umsatzes ausmacht, angetrieben durch staatliche Anreize, Pilotprojekte für Güterverkehrskorridore, Versorgungspartnerschaften und Programme zur Elektrifizierung großer Flotten.

Rest der Welt

Der Rest der Welt verzeichnet ein allmähliches Marktwachstum, das durch die frühe Einführung im Nahen Osten, in Lateinamerika und in ausgewählten afrikanischen Regionen angeführt wird. Das Wachstum wird durch Hafenelektrifizierung, Bergbaubetriebe und Pilotfrachtprojekte vorangetrieben. Die Entwicklung der Infrastruktur bleibt aufgrund von Netzbeschränkungen und Kapitalbeschränkungen selektiv. Allerdings schaffen zunehmende Nachhaltigkeitsverpflichtungen, die Integration erneuerbarer Energien und internationale Partnerschaften langfristiges Wachstumspotenzial in aufstrebenden Logistik- und Industriezentren.

- Beispielsweise führte Al-Futtaim BYD UAE im Februar 2025 die Megawatt-Flash-Charging-Technologie in der Region ein, die eine Ladeleistung von bis zu 1 MW, eine 1.000-Volt-Architektur und eine ultraschnelle Energieauffüllung unterstützt, die Einführung von Hochleistungs-Elektrofahrzeugen beschleunigt und die Netto-Null-Transportambitionen der VAE unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Partnerschaften Unterstützen Sie den Einsatz elektrifizierter Schwermaschinen

Der Markt für Megawatt-Ladesysteme ist mäßig fragmentiert, wobei globale Strom- und Ladespezialisten mit aufstrebenden Technologieanbietern konkurrieren. Wichtige Akteure, darunter ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic und Tritium, konkurrieren durch die Effizienz von Ultrahochleistungsladegeräten, Netzintegrationsfähigkeiten und die Einhaltung sich entwickelnder MCS-Standards. Der Schwerpunkt der Unternehmen liegt auf modularer Hardware, intelligenter Energiemanagementsoftware und Versorgungspartnerschaften. Strategische Kooperationen, Pilotkorridorprojekte und lokale Fertigung stärken die Marktpositionierung dieser Unternehmen. Im Oktober 2025 brachte ABB eine modulare Megawatt-Ladeplattform auf den Markt, die dynamisches Lastmanagement und skalierbare Depot-Einsätze weltweit unterstützt.

- Beispielsweise stellten Komatsu und Dimaag im Februar 2026 ein mobiles Megawatt-Ladesystem für abgelegene Bau- und Bergbaustandorte vor. Dies bietet eine Ladeleistung von bis zu 1 MW, ein Containerdesign und netzunabhängige Kompatibilität zur Unterstützung des elektrifizierten Schwermaschinenbetriebs.

LISTE DER WICHTIGSTEN MEGAWATT-LADESYSTEM-UNTERNEHMEN IM PROFIL

- ABB(Schweiz)

- Siemens (Deutschland)

- Schneider Electric (Frankreich)

- Delta Electronics (Taiwan)

- Kempower(Finnland)

- Alpitronic (Italien)

- Phoenix Contact(Deutschland)

- Stäubli(Schweiz)

- Tritium (Australien)

- Eaton(UNS.)

- Bosch Rexroth (Deutschland)

- ChargePoint (USA)

- Tesla (USA)

- Heliox (Niederlande)

- CharIN e.V. (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026: Tesla hat mit dem Piloteinsatz von Semi-Megaladegeräten begonnen, die für eine Leistung der Megawattklasse ausgelegt sind und ein schnelles Aufladen von Tesla-Semi-Lkw ermöglichen, um die Elektrifizierung des Güterfernverkehrs und Logistikbetriebe mit hoher Auslastung zu unterstützen.

- Januar 2026:ChargePoint stellte sein Megawatt-Ladesystem vor, das bis zu 1,2 MW, dynamische Leistungszuteilung und flottenorientierte Softwareintegration unterstützt. Ziel ist die Depot- und Korridoraufladung für schwere Elektro-Lkw und gewerbliche Flotten.

- Januar 2026: Kempower versorgte Plugits erste öffentliche MCS-Ladestationen in Kotka, Finnland, mit Strom und lieferte bis zu 1,2 MW Leistung, 1.500 A Strom und dynamische Stromverteilung. Diese unterstützt das ultraschnelle Laden schwerer Elektro-Lkw durch eine neue Vertriebs- und Servicepartnerschaft.

- Oktober 2025:Siemens stellte SICHARGE Flex vor, ein Ladesystem für Elektrofahrzeuge der nächsten Generation, das bis zu 1 MW, modulare Stromschränke, dynamische Lastverteilung und eine netzfähige Architektur unterstützt und für die Skalierung von Megawatt-Ladevorgängen für Hochleistungs- und Mischanwendungen konzipiert ist.

- Juni 2025:Scania demonstrierte auf der EVS38 Megawatt-Ladesystemtechnologie und validierte MCS-Steckerschnittstellen, Hochstromladen und Interoperabilität im Einklang mit den Produktionsplänen für schwere Elektro-Lkw.

- April 2025: IONITY war das erste Netzwerk, das HYC1000 von Alpitronic beschafft hat, ein 1-MW-Megawatt-Ladesystem, das 1.000-V-Plattformen, skalierbare Module und den zukünftigen Einsatz von Schwerlast-Elektro-Lkw-Korridoren in ganz Europa unterstützt.

- Februar 2025: Alpitronic hat das Megawatt-Ladegerät HYC1000 auf den Markt gebracht, das bis zu 1 MW Leistung, 1.000 V Gleichstrom, flüssigkeitsgekühlte Kabel und modulare Leistungsstacks liefert. Dies ermöglicht ultraschnelles Laden für schwere Elektrofahrzeuge der nächsten Generation.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 44,0 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Komponente, nach Fahrzeugtyp, nach Endbenutzer, nach Ladekonfiguration, nach Ladegerätleistung und nach Region |

| Nach Komponente |

|

| Nach Fahrzeugtyp |

|

| Durch Endbenutzer |

|

| Nach Ladekonfiguration |

|

| Nach der Ausgangsleistung des Ladegeräts |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 88,8 Millionen US-Dollar und soll bis 2034 3.028,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 61,4 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 44,0 % aufweisen wird.

Hinsichtlich der Fahrzeugtypen ist das Segment der schweren Lkw marktführend.

Die Politik zur Flottenelektrifizierung ist der Schlüsselfaktor, der den Markt antreibt.

Zu den wichtigsten Marktteilnehmern zählen ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic und Tritium.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf