Marktgröße, Anteil und Branchenanalyse für Mobiltelefonhalbleiter, nach Komponenten (Prozessoren und SoCs, Basisband- und HF-Chips, Konnektivitäts-ICs, Speicher und Speicher, Leistungs- und Analog-ICs und andere), nach Technologieknoten (fortgeschritten (≤10 nm, einschließlich 5 nm/3 nm), ausgereift (16–65 nm) und veraltet (≥90 nm)), nach Gerätetyp (Smartphones, Funktionstelefone und andere) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

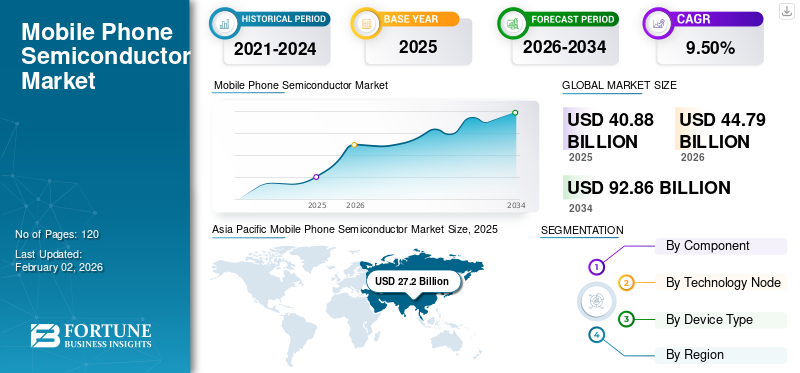

Die Größe des weltweiten Halbleitermarktes für Mobiltelefone wurde im Jahr 2025 auf 40,88 Milliarden US-Dollar geschätzt und wird voraussichtlich von US-Dollar an wachsen44,79Milliarden im Jahr 2026 auf USD92,86Milliarden bis 2034, was einem CAGR von entspricht9,50 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von66,50 %im Jahr 2025.

Der Halbleitermarkt für Mobiltelefone umfasst die Entwicklung, Herstellung und Lieferung integrierter Schaltkreise und Komponenten, die Smartphones, Feature-Phones und andere mobile Geräte mit Strom versorgen. Zu diesen Halbleitern gehören Prozessoren und SoCs, Basisband- und HF-Chips, Konnektivitäts-ICs, Arbeitsspeicher und Speicher, Stromversorgung undanaloge ICsund andere, die für die Funktionalität, Leistung und Konnektivität des Geräts unerlässlich sind. Die kontinuierlichen Innovationen bei Halbleiterprozessknoten, Verpackungstechnologien und energieeffizienten Designs sowie die starke Nachfrage in den Schwellenländern positionieren diesen Markt als entscheidenden Wegbereiter des globalen mobilen Ökosystems.

- Beispielsweise hat der Rat für wissenschaftliche und industrielle Forschung im August 2025 das Opto Microelectronic Research Center am CSIO, Chandigarh, ins Leben gerufen, um halbleiterbasierte Anzeige- und optische Technologien für strategische und kommerzielle Sektoren voranzutreiben. Die Halbleiterindustrie, die im Jahr 2024 einen Wert von 627 Milliarden US-Dollar hat, soll im Jahr 2025 einen Wert von 697 Milliarden US-Dollar und im Jahr 2030 einen Wert von 1 Billion US-Dollar erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der 5G-Ausbau beschleunigt die Nachfrage nach fortschrittlichen Halbleitern für Mobiltelefone

Der weltweite Ausbau der 5G-Technologie ist ein wichtiger Treiber für das Wachstum des Mobiltelefon-Halbleitermarktes und führt zu einer höheren Nachfrage nach hochmodernen Prozessoren, HF-Chips und Konnektivitätslösungen, die höhere Geschwindigkeiten und geringere Latenzzeiten bieten.

- Laut 5G Americas überstieg die Zahl der weltweiten 5G-Verbindungen im Jahr 2024 2,25 Milliarden.

Smartphone-Hersteller reagieren, indem sie stärkere Basisbandmodems und Multibandantennen hinzufügen, die verschiedene 5G-Spektren verarbeiten können. Diese Verschiebung erhöht die Menge an Mobiltelefon-Halbleiterinhalten in jedem Gerät und verbessert gleichzeitig die Energieeffizienz und Verarbeitungsleistung. Darüber hinaus ermöglicht 5G neue Anwendungen wie AR/VR, Ultra-HD-Videostreaming uswCloud-Gaming, was den Bedarf an Hochleistungshalbleitern für Mobiltelefone weiter steigert.

MARKTBEGRENZUNGEN

Herausforderungen in der Lieferkette und steigende Kosten schränken das Marktwachstum ein

Der Markt ist aufgrund von Schwachstellen in der Lieferkette, einschließlich Rohstoffknappheit und starker Abhängigkeit von begrenzten Produktionszentren in Asien, mit Einschränkungen konfrontiert. Die hohen Kosten für die Entwicklung fortschrittlicher Knoten wie 3-nm- und 2-nm-Knoten schränken auch eine breitere Beteiligung ein, sodass nur wenige Akteure in dieser Größenordnung investieren können. Darüber hinaus verlangsamt die Marktsättigung in entwickelten Regionen die Austauschzyklen für Smartphones und verringert so das Tempo des Wachstums der Halbleiternachfrage für Mobiltelefone. Darüber hinaus erhöht die zunehmende Komplexität der Integration von Multiband-5G, KI-Verarbeitung und fortschrittlichem Speicher die Produktionsherausforderungen, was zu höheren Kosten und dem Risiko von Verzögerungen führt.

MARKTCHANCEN

6G, KI-fähige Geräte und Schwellenländer erschließen Wachstumspotenzial

Der Markt bietet große Chancen mit der bevorstehenden Entwicklung der 6G-Technologie, die die Nachfrage nach fortschrittlichen Prozessoren und HF-Lösungen weiter steigern wird.

- IDTechEx prognostiziert beispielsweise, dass die 6G-Technologie etwa im Jahr 2028 auf den Markt kommen wird und die vollständige Kommerzialisierung bis 2030 erwartet wird.

Die zunehmende Verbreitung KI-fähiger Smartphones schafft neue Anforderungen an die Intelligenz auf dem Gerät und treibt die Nachfrage nach leistungsstarken SoCs und neuronalen Verarbeitungseinheiten voran. Es wird erwartet, dass zunehmende Anwendungsfälle wie AR/VR, IoT-Integration, Satellitenkonnektivität und mobile Ultra-HD-Erlebnisse die Innovation und Akzeptanz von Mobiltelefonhalbleitern vorantreiben werden. Darüber hinaus steigen die SchwellenländerSmartphoneMarktdurchdringung bieten ein erhebliches Wachstumspotenzial und können den Marktanteil von Mobiltelefon-Halbleitern weiter ausbauen.

Markttrends

Wechseln Sie zu fortschrittlichen Knoten und integrierten SoCsGestaltet die Marktentwicklung

Ein wichtiger Trend auf dem Markt ist die Verlagerung hin zu fortschrittlichen Knoten wie 5 nm und 3 nm, wobei Unternehmen stark in Prozesstechnologien der nächsten Generation investieren. Dieser Übergang ermöglicht eine höhere Leistung, einen geringeren Stromverbrauch und Unterstützung für KI-gesteuerte und 5G-fähige Anwendungen. Ein weiterer bemerkenswerter Trend ist die zunehmende Integration mehrerer Funktionen in System-on-Chips (SoCs), wodurch die Gerätegröße reduziert und gleichzeitig die Effizienz gesteigert wird. Parallel dazu steigt die Nachfrage nach Spezialchips wie KI-Beschleunigern, Bildsignalprozessoren und Konnektivitäts-ICs, da sich Smartphones zu multifunktionalen Hochleistungsgeräten entwickeln. Zum Beispiel,

- Im Jahr 2025 erreichte die weltweite Smartphone-Nutzerbasis fast 7,42 Milliarden, angetrieben durch Geräte mit KI-gestützten Funktionen, faltbaren Displays und 5G-Konnektivität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Prozessoren und SoCs dominieren als Kern der Mobiltelefonhalbleiter

Je nach Komponente ist der Markt in Prozessoren und SoCs, Basisband- und HF-Chips sowie Konnektivität unterteiltICs, Speicher und Speicherung, Leistungs- und Analog-ICs und andere.

Es wird erwartet, dass das Segment Prozessoren und SoCs mit einem Beitrag von 38,55 % im Jahr 2026 den Markt anführen wird, da sie wichtige Funktionen wie CPU, GPU, KI und Konnektivität integrieren und somit für die fortschrittliche Smartphone-Leistung unerlässlich sind.

Basisband- und RF-Chips nehmen den zweitgrößten Anteil ein, da 5G und die bevorstehende 6G-Einführung komplexe Modems und RF-Frontend-Module erfordern, um Hochgeschwindigkeits-Multiband-Konnektivität zu ermöglichen.

Nach Technologieknoten

Fortschrittliche Knoten (≤10 nm) sind der führende Markt mit dem höchsten Wachstumspotenzial

Basierend auf dem Technologieknoten wird der Markt in fortgeschrittene (≤10 nm, inkl. 5 nm/3 nm), ausgereifte (16–65 nm) und veraltete (≥90 nm) unterteilt.

Aufgrund der steigenden Nachfrage nach leistungsstarken, energieeffizienten Chips in Premium- und KI-gesteuerten Smartphones wird erwartet, dass das Advanced-Segment (≤10 nm, inkl. 5 nm/3 nm) mit einem Beitrag von 50,75 % im Jahr 2026 den Markt anführt.

Reife (16–65 nm) hat den zweitgrößten Anteil, da es häufig für HF-, Energiemanagement- und Konnektivitäts-ICs verwendet wird, die sowohl bei Geräten der Mittelklasse als auch bei Low-End-Geräten nach wie vor von entscheidender Bedeutung sind.

Nach Gerätetyp

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Smartphones bleiben das größte und am schnellsten wachsende Segment

Basierend auf dem Gerätetyp ist der Markt in Smartphones, Feature-Phones und andere unterteilt.

Es wird erwartet, dass das Smartphone-Segment mit einem Beitrag von 91,51 % im Jahr 2026 den Markt anführen wird und aufgrund der massiven weltweiten Akzeptanz, Premiumisierungstrends und der steigenden Nachfrage voraussichtlich mit der höchsten CAGR wachsen wirdKI, 5G und Hochleistungsfunktionen.

Feature Phones haben den zweitgrößten Anteil, da sie immer noch kostensensible Märkte und Schwellenländer bedienen, obwohl ihr Wachstum im Vergleich zu Smartphones relativ begrenzt ist.

Regionaler Ausblick auf den Halbleitermarkt für Mobiltelefone

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific Mobile Phone Semiconductor Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 27,2 Milliarden US-Dollar und trug damit 66,50 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 30 Milliarden US-Dollar prognostiziert. Aufgrund der starken Präsenz führender Gießereien (TSMC, Samsung und SMIC) und großer Smartphone-OEMs (Samsung, Xiaomi, Oppo und Vivo), die sich in der Region konzentrieren, dominiert die Region. Darüber hinaus stärken die steigende Verbrauchernachfrage, große Produktionskapazitäten und die staatliche Unterstützung für Halbleiter-Ökosysteme die Führungsposition des Unternehmens weiter. Der japanische Markt soll bis 2026 ein Volumen von 6,97 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 8,7 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 5,71 Milliarden US-Dollar erreichen.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 15,60 % des Weltmarktes und erwirtschaftete einen Umsatz von 6,38 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 6,98 Milliarden US-Dollar erwartet. Die Region profitiert von starken Investitionen in Forschung und Entwicklung, fortschrittlichen Designfähigkeiten und der Nachfrage aus Premium-Smartphone-Märkten, wobei die USA einer der größten Verbraucher von leistungsstarken Mobilgeräten sind. Der US-Markt soll bis 2026 ein Volumen von 4,07 Milliarden US-Dollar erreichen.

Europa

Darüber hinaus liegt die Stärke Europas in seiner Fortschrittlichkeit HalbleiterForschung, staatlich geförderte Initiativen wie das EU Chips Act und seine Rolle als wichtiger Lieferant von Halbleiterausrüstung und Spezialmaterialien. Der britische Markt soll bis 2026 ein Volumen von 1,03 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen. Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 ein Volumen von 3,87 Milliarden US-Dollar, was einem Anteil von 9,50 % entspricht, und wird im Jahr 2026 voraussichtlich 4,17 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Südamerika

Es wird erwartet, dass der Markt im Nahen Osten und in Afrika sowie in Südamerika langsamer wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % bzw. 5,6 %. Dieses langsame Wachstum ist auf die geringere Verbreitung von Smartphones im Vergleich zu reifen Märkten und die begrenzte lokale Infrastruktur für die Halbleiterfertigung zurückzuführen. Wirtschaftliche Herausforderungen, eine hohe Importabhängigkeit und die langsamere Einführung fortschrittlicher Netzwerke wie 5G bremsen das Wachstum zusätzlich. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 1,92 Milliarden US-Dollar, was 4,70 % des Weltmarktanteils entspricht, und werden voraussichtlich im Jahr 2026 2,05 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 1,52 Milliarden US-Dollar, was 3,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,59 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Spieler führen neue Produktportfolios ein, um ihre Marktpositionierung zu verbessern, indem sie technologische Fortschritte im Mobilfunkbereich nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus bleiben. Sie legen Wert auf Portfolioerweiterungen sowie strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einem sich schnell entwickelnden Umfeld zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN HANDY-HALBLEITERUNTERNEHMEN IM PROFIL

- Samsung Electronics Co., Ltd.(Südkorea)

- Qualcomm Technologies, Inc. (USA)

- MediaTek Inc.(Taiwan)

- Arm Holdings plc (Großbritannien)

- Skyworks Solutions, Inc. (USA)

- NXP Semiconductors N.V.(Niederlande)

- Broadcom Inc. (USA)

- Intel Corporation (USA)

- Micron Technology, Inc.(UNS.)

- Qorvo, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- InSeptember 2025Die Intel Corporation gab die Ernennung von Führungskräften bekannt, um ihre Strategie zur Stärkung ihrer Kernprodukte, zum Aufbau einer vertrauenswürdigen Gießerei und zur Verbesserung der Ingenieurskultur zu unterstützen. Kevork Kechichian wurde zum Executive VP und GM des ernanntRechenzentrumGroup, führend im Cloud- und Enterprise-Xeon-Prozessorgeschäft von Intel.

- InAugust 2025, MediaTek kündigte die bevorstehende Einführung des Dimensity 9500 an, die strategisch einen Tag vor dem Debüt von Qualcomms Snapdragon 8 Gen 2 Elite geplant ist. Dieser Schritt unterstreicht die Wettbewerbsposition von MediaTek im Segment der High-End-Mobilchipsätze.

- InAugust 2025Qualcomm Technologies kündigte den Dragonwing Q-6690 an, der über integriertes Wi-Fi 7, 5G, Bluetooth 6.0 und UWB verfügt und robuste Handhelds, Einzelhandels-POS und intelligente Kioske mit Over-the-Air-aktualisierbaren Softwarepaketen unterstützt.

- InJuni 2025Samsung stellte den Exynos 2500 vor, seinen ersten Chip, der mit einer fortschrittlichen 3-nm-Prozesstechnologie hergestellt wurde. Die Einführung stellt ein bemerkenswertes Upgrade dar, das darauf abzielt, die Leistung, Effizienz und Intelligenz von Smartphones der nächsten Generation zu verbessern.

- InMai 2025Qualcomm stellte den Snapdragon 7 Gen 4 vor, einen mobilen Chipsatz der Mittelklasse, der darauf ausgelegt ist, Flaggschiff-Erlebnisse auf erschwingliche Smartphones zu bringen. Der Chip bietet verbesserte Leistung, Gaming-Optimierung und On-Device-KI, wobei Geräte von Honor und Vivo für Ende Mai 2025 erwartet werden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Komponente · Prozessoren und SoCs · Basisband- und HF-Chips · Konnektivitäts-ICs · Speicher und Speicherplatz · Leistungs- und Analog-ICs · Andere (Sensoren usw.) |

|

Von Technologieknoten · Fortgeschritten (≤10 nm, inkl. 5 nm/3 nm) · Ausgewachsen (16–65 nm) · Legacy (≥90 nm) |

|

|

Nach Gerätetyp · Smartphones · Funktionstelefone · Andere (Satellitentelefone usw.) |

|

|

Nach Region · Nordamerika (nach Komponente, nach Technologieknoten, nach Gerätetyp und Region) o USA o Kanada o Mexiko · Südamerika (nach Komponente, nach Technologieknoten, nach Gerätetyp und Region) o Brasilien o Argentinien o Restliches Südamerika · Europa (nach Komponente, nach Technologieknoten, nach Gerätetyp und Region) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Naher Osten und Afrika (nach Komponente, nach Technologieknoten, nach Gerätetyp und Region) o Türkei o Israel o GCC o Nordafrika o Südafrika o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Komponente, nach Technologieknoten, nach Gerätetyp und Region) o China o Indien o Japan o Südkorea o ASEAN o Ozeanien · Rest des asiatisch-pazifischen Raums |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 40,88 Milliarden US-Dollar und soll bis 2034 44,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 27,2 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 9,50 % aufweisen.

Die Prozessoren und SoCs waren nach Komponenten marktführend.

Der Halbleitermarkt für Mobiltelefone wird durch die wachsende Nachfrage nach fortschrittlichen Smartphones mit 5G-Konnektivität, KI-fähiger Verarbeitung und höherer Speicher- und Speicherkapazität zur Unterstützung von Anwendungen wie Spielen, Bildgebung und On-Device-Intelligence angetrieben.

Samsung Electronics Co., Ltd., Qualcomm Technologies, Inc., MediaTek Inc. und Arm Holdings plc sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 66,50 % im Jahr 2025.

Zu den Schlüsselfaktoren, die die Einführung begünstigen, gehören die Einführung von 5G/6G, KI-fähige Smartphones, steigender Speicherbedarf und erweiterte Funktionen wie AR/VR, hochauflösende Bildgebung und Satellitenkonnektivität.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf