Marktgröße, Anteil und Branchenanalyse für montierte Lager, nach Produkttyp (Stehlager, Flanschlager, Aufnahmelager, Patronenlager und andere), nach Gehäusematerial (Gusseisen, Edelstahl, Thermoplast/Polymer und gepresster Stahl), nach Endbenutzer (Industriemaschinen, Landwirtschaft, Lebensmittel und Getränke, Bergbau und Bauwesen, Automobil und andere), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026-2034

Marktgröße und Zukunftsaussichten für montierte Lager

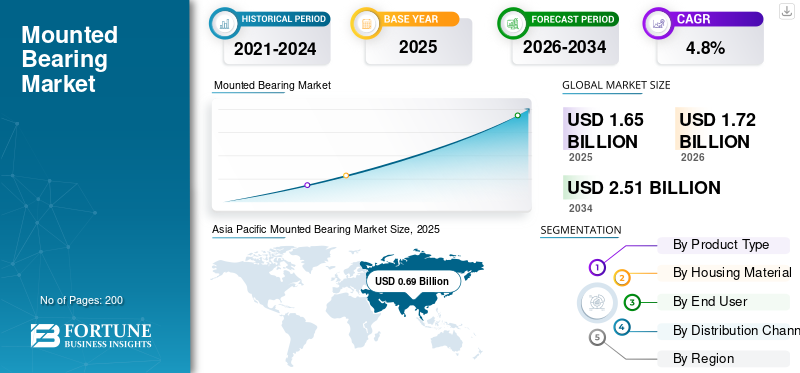

Die globale Marktgröße für montierte Lager wurde im Jahr 2025 auf 1,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,72 Milliarden US-Dollar im Jahr 2026 auf 2,51 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für montierte Lager mit einem Marktanteil von 41,82 % im Jahr 2025.

Der Markt für montierte Lager stellt ein spezielles Segment innerhalb der breiteren Industrie für montierte Lager dar und konzentriert sich auf vormontierte Lagereinheiten, die zur Unterstützung rotierender Wellen in Industriemaschinen konzipiert sind. Diese Einheiten kombinieren einen Lagereinsatz mit einem Gehäuse und bieten so eine einfache Installation, Ausrichtung und Wartung. Der Markt verzeichnet ein stetiges Wachstum, vor allem aufgrund der steigenden Nachfrage nach effizienten und langlebigen Komponenten in der allgemeinen Industrie, der Landwirtschaft, dem Bergbau und der Lebensmittelverarbeitung.

Die Nachfrage nach Hochleistungslagern steigt in allen Branchen, in denen Zuverlässigkeit und betriebliche Effizienz von entscheidender Bedeutung sind. Einbaulager werden häufig in Förderanlagen eingesetzt,Pumps, Kompressoren und schwere Geräte, wo sie für eine reibungslose Rotation sorgen und Ausfallzeiten reduzieren. Ihre Fähigkeit, unter Hochgeschwindigkeitsbedingungen zu arbeiten, verbessert ihre Akzeptanz in modernen Industrieanlagen zusätzlich.

Wachstum in der industriellen Automatisierung, Erweiterung der Produktionsanlagen und Infrastrukturentwicklung sind Schlüsselfaktoren, die die Marktentwicklung vorantreiben. Darüber hinaus tragen zunehmende Investitionen in Projekte für erneuerbare Energien, insbesondere in Windkraftanlagen, zu den Auswirkungen auf den globalen Markt bei.

Auf dem Markt werden im Prognosezeitraum technologische Fortschritte wie korrosionsbeständige Materialien und verbesserte Dichtungslösungen die Produktleistung verbessern. Es wird erwartet, dass der nordamerikanische Markt aufgrund der starken Aftermarket-Nachfrage stabil bleibt, während der asiatisch-pazifische Raum aufgrund der raschen Industrialisierung in Ländern wie China, Indien und Südkorea führend sein wird.

Wichtige Marktteilnehmer und Schlüsselakteure, darunter Unternehmen wie JTEKT Corporation, SKF und NSK, konzentrieren sich auf Produktinnovationen, den Ausbau von Vertriebsnetzen und strategische Kooperationen, um ihre Position zu stärken. Es wird prognostiziert, dass der Markt mehrere Milliarden erreichen wird, unterstützt durch zunehmende Industrieaktivitäten weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für montierte Lager

- Marktgröße 2025: 1,65 Milliarden US-Dollar

- Marktgröße 2026: 1,72 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,51 Milliarden US-Dollar

- CAGR: 4,80 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 41,82 % im Jahr 2025.

- Es wird erwartet, dass das Segment Stehlager im Jahr 2025 den größten Marktanteil halten wird.

- Es wird erwartet, dass das Segment Industriemaschinen den Markt im Jahr 2025 dominieren wird.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 0,69 Milliarden US-Dollar, angetrieben durch die schnelle Industrialisierung, die Ausweitung der Produktion, die industrielle Automatisierung und Investitionen in erneuerbare Energien.

Europa

Der Markt wird im Jahr 2026 voraussichtlich 0,40 Milliarden US-Dollar erreichen, gestützt durch eine starke industrielle Basis und eine wachsende Nachfrage aus den Bereichen Lebensmittelverarbeitung und Automatisierung.

Nordamerika

Der Markt wird im Jahr 2026 voraussichtlich ein Volumen von 0,36 Milliarden US-Dollar erreichen, angetrieben durch eine starke Aftermarket-Nachfrage, Infrastrukturinvestitionen und die Modernisierung der Industrie.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 0,26 Milliarden US-Dollar, gestützt durch die Ausweitung der Produktion und den steigenden Ersatzbedarf bei industriellen Anwendungen.

Japan

Es wird prognostiziert, dass der Markt bis 2026 ein stetiges Wachstum verzeichnen wird, angetrieben durch steigende Investitionen in industrielle Automatisierung, Präzisionsfertigung und fortschrittliche Maschinenproduktion.

Mehr lesen

Markttrends für montierte Lager

Der Wandel hin zu korrosionsbeständigen und hygienischen Lagerlösungen führt zu neuen Trends

Ein wichtiger Trend auf dem Markt ist der zunehmende Einsatz korrosionsbeständiger und hygienischer Lagermaterialien, insbesondere in der Lebensmittel- und Chemieindustrie. Diese Verschiebung wird durch strengere Vorschriften und die Notwendigkeit einer verbesserten Leistung in rauen Umgebungen vorangetrieben, was sich auf die Industrie der montierten Lager auswirkt und den Markt im Prognosezeitraum prägt.

- So stellte igus im Mai 2025 auf der LIGNA 2025 neue teilbare Flanschlager vor, die ohne Demontage der Welle ausgetauscht werden können und verdeutlicht damit den Trend zu schnellerer Wartung und Lagerlösungen auf Polymerbasis.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTREIBER

Die Ausweitung der industriellen Automatisierung auf mehrere Branchen treibt das Marktwachstum voran

Das rasante Wachstum der industriellen Automatisierung in der Fertigungs- und Verarbeitungsindustrie führt zu einem deutlich steigenden Bedarf an montierten ProduktenLager. Diese Komponenten spielen eine entscheidende Rolle bei der Gewährleistung der betrieblichen Effizienz und der Reduzierung von Ausfallzeiten in automatisierten Systemen. Während sich die Industrie in Richtung höherer Produktivität und Präzision bewegt, treibt der Bedarf an zuverlässigen Lagerlösungen im Prognosezeitraum weiterhin das Wachstum des Marktes voran.

- Beispielsweise berichtete die International Federation of Robotics im Jahr 2025 über eine weltweit zunehmende Automatisierungseinführung, die die Nachfrage nach Präzisionskomponenten, einschließlich montierter Lager in Industriesystemen, steigerte.

MARKTBEGRENZUNGEN

Zunehmende Schwankungen der Rohstoffpreise beeinträchtigen die Marktstabilität

Die Volatilität der Rohstoffpreise, insbesondere von Stahl und Gusseisen, kann sich negativ auf die Rentabilität von Herstellern in der Industrie für montierte Lager auswirken. Diese Schwankungen erhöhen die Produktionskosten und erzeugen Preisdruck, wodurch die Marktexpansion eingeschränkt wird. Diese Herausforderung könnte die Auswirkungen auf das Marktwachstum für montierte Lager verlangsamen, insbesondere in kostensensiblen Regionen im Prognosezeitraum.

- Beispielsweise gab Timken im April 2025 bekannt, dass der Umsatz im ersten Quartal im Jahresvergleich um 4,2 % gesunken sei, was auf eine geringere Endmarktnachfrage in beiden Segmenten und eine ungünstige Währungsumrechnung zurückzuführen sei, was zeigt, wie eine schwächere Industrieaktivität die Lagernachfrage dämpfen kann.

MARKTCHANCEN

Der wachsende Sektor der erneuerbaren Energien schafft neue Nachfragemöglichkeiten

Die zunehmende Installation erneuerbarer Energiesysteme, insbesondere Windkraftanlagenprojekte, bietet eine starke Wachstumschance für den Markt. Diese Systeme erfordern langlebige und leistungsstarke Lagerlösungen, was die Nachfrage nach Hochleistungslagern erhöht. Es wird erwartet, dass dieser Trend das Wachstum des Marktes im Prognosezeitraum erheblich vorantreiben wird.

- Beispielsweise brachte NSK im Juni 2025 äußerst zuverlässige Pendelrollenlager für die Hauptwellen von Windkraftanlagen auf den Markt, die die Verschleißfestigkeit verbessern und den Wartungsaufwand reduzieren sollen, wodurch erneuerbare Energien als Wachstumschance für Lager gestärkt werden.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Differenzierung und hoher Wettbewerb zwischen den Herstellern

Die Präsenz zahlreicher Marktteilnehmer, die ähnliche Produkte anbieten, führt zu einem intensiven Wettbewerb und einer begrenzten Produktdifferenzierung. Dies macht es für Unternehmen schwierig, Preismacht und Rentabilität aufrechtzuerhalten. Die Herausforderung ist in der Region Nordamerika deutlicher zu erkennen und wirkt sich auf das Gesamtmarktwachstum aus.

- So gab SKF beispielsweise im Oktober 2025 an, trotz schwieriger Marktbedingungen und negativer Währungseffekte verbesserte Margen erzielt zu haben, was unterstreicht, dass schwache Nachfrage und makroökonomischer Druck eine anhaltende Herausforderung für Lieferanten bleiben können.

Segmentierungsanalyse

Nach Produkttyp

Stehlager dominierten den Markt aufgrund ihrer vielseitigen industriellen Anwendungen und einfachen Installation

Auf der Grundlage des Produkttyps wird der Markt in Stehlager, Flanschlager, Aufnahmelager, Patronenlager und andere unterteilt.

Stehlager dominierten aufgrund ihrer breiten Verwendung in der allgemeinen Industrie und der einfachen Installation den Marktanteil der montierten Lager. Ihr robustes Design unterstützt schwere Lasten und Hochgeschwindigkeitsvorgänge und macht sie ideal fürFörderanlagenund Maschinen. Ihre Vielseitigkeit und Kosteneffizienz treiben weiterhin das Wachstum dieses Segments voran.

- Beispielsweise erweiterte PBC Linear im Oktober 2025 sein Stehlagersortiment um Edelstahlgehäuse und investierte damit kontinuierlich in Stehlagerformate, die in industriellen Anwendungen eingesetzt werden, die Haltbarkeit und einfache Installation erfordern.

Das Segment der Aufnahmelager wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,1 % wachsen.

Nach Gehäusematerial

Aufgrund seiner Tragfähigkeit und Kosteneffizienz dominiert Gusseisen den Markt

Auf der Grundlage des Gehäusematerials wird der Markt in Gusseisen, Edelstahl, Thermoplast/Polymer und Pressstahl unterteilt.

Aufgrund seiner Haltbarkeit, Tragfähigkeit und Erschwinglichkeit bleibt Gusseisen das dominierende Material. Es wird häufig in Hochleistungsanwendungen wie Bergbau und Landwirtschaft eingesetzt und sorgt für eine gleichbleibende Nachfrage in allen Branchen. Seine etablierte Nutzungsbasis unterstützt weiterhin die Marktbeherrschung.

- Beispielsweise sieht das aktuelle Kugellagereinheiten-Portfolio von NSK Grauguss als Standardgehäusematerial für Stehlagereinheiten vor, was die anhaltende Bedeutung des Materials in allgemeinen Maschinenanwendungen widerspiegelt.

Das Segment Thermoplaste/Polymer wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,9 % wachsen.

Vom Endbenutzer

Industriemaschinen dominieren aufgrund des Ausbaus der industriellen Automatisierung und Fertigungsanlagen

Auf der Grundlage des Endverbrauchers wird der Markt in Industriemaschinen, Landwirtschaft, Lebensmittel und Getränke, Bergbau und Bauwesen, Automobilindustrie und andere unterteilt.

Industriemaschinen dominieren, da montierte Lager wesentliche Komponenten in automatisierten Systemen, Förderbändern und Geräten sind. Die Erweiterung vonIndustrielle Automatisierungund Produktionsanlagen erhöhen die Nachfrage erheblich, sodass dieses Segment den größten Beitrag zum Markt leistet.

- Beispielsweise gab das IFR im September 2025 bekannt, dass die allgemeine Industrie ihren Anteil an den weltweiten Roboterinstallationen ausbaut, während die Gesamtzahl der in Fabriken eingesetzten Roboter weiterhin bei über 500.000 Einheiten liegt und Industriemaschinen als zentrale Endanwendungsbasis für montierte Lager unterstützt.

Das Segment Bergbau und Bau wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Der Ersatzteilmarkt dominiert aufgrund des zunehmenden Austauschs montierter Lager in industriellen Anwendungen

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

Das Aftermarket-Segment dominiert aufgrund des häufigen Austauschbedarfs montierter Lager in Industriebetrieben. Kontinuierlicher Verschleiß an Maschinen sorgt für eine stabile Nachfrage, insbesondere in reifen Märkten wie Nordamerika.

- Beispielsweise kündigte NTN im Februar 2025 organisatorische Änderungen an, um OEM- und Aftermarket-Aktivitäten zu integrieren und die Lieferkapazitäten zu stärken, und erklärte ausdrücklich, dass dieser Schritt zur Ausweitung seines Aftermarket-Geschäfts beitragen würde.

Es wird erwartet, dass das OEM-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,7 % wächst.

Regionaler Ausblick auf den Markt für montierte Lager

Nach Regionen ist der Markt für montierte Lager in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Mounted Bearing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 0,69 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2024 mit 0,67 Milliarden US-Dollar den führenden Anteil. Der asiatisch-pazifische Raum dominiert den Markt für montierte Lager aufgrund der raschen Industrialisierung, der Erweiterung der Produktionsanlagen und der zunehmenden Einführung industrieller Automatisierung. Länder wie China, Indien und Südkorea leisten wichtige Beiträge, unterstützt durch starkes Industriewachstum und Infrastrukturentwicklung. Die Region profitiert auch von steigenden Investitionen inerneuerbare Energieund Windkraftanlagen, die die Nachfrage nach Hochleistungslagern steigern.

- Beispielsweise gab IFR im September 2025 an, dass Asien für 74 % der neuen Industrieroboter-Einsätze im Jahr 2024 verantwortlich sei, wobei 295.000 Einheiten in China und eine Rekordzahl von 9.100 in Indien installiert wurden, was die führende Position im asiatisch-pazifischen Raum bei der Nachfrage nach montierten Lagern untermauert.

Markt für montierte Lager in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 0,39 Milliarden US-Dollar geschätzt, was etwa 23,7 % des Umsatzes entspricht.

Markt für montierte Lager in Indien

Der indische Markt wurde im Jahr 2025 auf 0,07 Milliarden US-Dollar geschätzt, was etwa 4,2 % des Umsatzes ausmachte.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,40 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Europa wird aufgrund seiner ausgereiften industriellen Basis ein moderates Wachstum verzeichnen. Die Nachfrage wird von den Sektoren Lebensmittelverarbeitung und Automatisierung angetrieben, obwohl die langsamere industrielle Expansion das Wachstum im Vergleich zum asiatisch-pazifischen Raum begrenzt.

Markt für montierte Lager in Deutschland

Der deutsche Markt hatte im Jahr 2025 einen Wert von 0,02 Milliarden US-Dollar und machte etwa 7,2 % des weltweiten Umsatzes aus.

Markt für montierte Lager in Großbritannien

Der britische Markt hatte im Jahr 2025 einen Wert von 0,04 Milliarden US-Dollar und machte etwa 2,7 % des weltweiten Umsatzes aus.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 4,3 % verzeichnen und bis 2026 einen Wert von 0,36 Milliarden US-Dollar erreichen. Nordamerika wird aufgrund der starken Aftermarket-Nachfrage und der laufenden industriellen Modernisierung stetig wachsen. Der nordamerikanische Markt für montierte Lager profitiert von Infrastrukturinvestitionen und der Einführung von Automatisierung. Die USA bleiben der Hauptbeitragszahler, angetrieben durch die Ausweitung der Produktion und den Ersatzbedarf in allen Branchen.

US-Markt für montierte Lager

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 0,26 Milliarden US-Dollar geschätzt, was etwa 15,8 % des Umsatzes entspricht.

Rest der Welt

Der Rest der Welt wird aufgrund von Bergbau-, Landwirtschafts- und Infrastrukturaktivitäten wachsen. Länder in Lateinamerika und Afrika leisten einen erheblichen Beitrag, unterstützt durch steigende Industrieinvestitionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Innovation und Expansion prägen die Wettbewerbsdynamik unter den wichtigsten Akteuren der Branche

Die Wettbewerbslandschaft des Marktes ist durch die Präsenz mehrerer globaler und regionaler Schlüsselakteure gekennzeichnet, die danach streben, ihre Marktposition zu stärken. Führende Marktteilnehmer konzentrieren sich aktiv auf Produktinnovationen, geografische Expansion und strategische Partnerschaften, um sich einen Wettbewerbsvorteil in der Industrie für montierte Lager zu verschaffen.

Unternehmen investieren in fortschrittliche Produktentwicklung, um der Nachfrage nach Hochleistungslagern gerecht zu werden, insbesondere bei Anwendungen mit hoher Geschwindigkeit und rauen Betriebsumgebungen. Viele Hersteller erweitern ihr Portfolio auch um Spezialprodukte wie KugelformRollenlagerund kundenspezifische Gehäuselösungen wie Stehlagerblock-Flanschblock-Aufnahmeblockkonfigurationen.

Eine weitere wichtige Strategie von Unternehmen ist die Stärkung der Vertriebsnetze, um die wachsende Nachfrage auf dem Ersatzteilmarkt zu bedienen. Die Region Nordamerika bleibt aufgrund der starken Ersatznachfrage äußerst wettbewerbsfähig, während der asiatisch-pazifische Raum aufgrund der schnellen industriellen Expansion Investitionen anzieht.

Darüber hinaus werden digitale Integrations- und intelligente Überwachungstechnologien in Lagersysteme integriert, was dem Trend der industriellen Automatisierung entspricht. Unternehmen zielen auch auf Sektoren der erneuerbaren Energien ab, insbesondere auf Windkraftanlagenanwendungen, um ihre Einnahmequellen zu diversifizieren.

LISTE DER WICHTIGSTEN MONTAGELAGERUNTERNEHMEN IM PROFIL

- SKF (Schweden)

- NSK Ltd. (Japan)

- NTN Corporation (Japan)

- JTEKT Corporation (Japan)

- Timken Company(UNS.)

- Schaeffler AG (Deutschland)

- RBC-Lager (USA)

- Rexnord Corporation(UNS.)

- ABB Ltd.(Schweiz)

- FYH-Lagereinheiten (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:NTN Europe brachte das ROX-Pendelrollenlager auf den Markt, das für Förderanwendungen in Steinbrüchen und im Bergbau entwickelt wurde. Das Produkt verbessert die Haltbarkeit in rauen Umgebungen, erfüllt hohe Geschwindigkeits- und Schwerlastanforderungen und treibt das Wachstum montierter Lagerlösungen in der Materialtransport- und Bergbaubranche voran.

- Oktober 2025:SKF stellte einen neuen Hochleistungslagerstahl (ARCTIC15) vor, der für extreme Bedingungen in Luft- und Raumfahrtanwendungen entwickelt wurde und die Temperaturbeständigkeit und Haltbarkeit verbessert.

- August 2025:SKF erweiterte seine Wiederaufarbeitungsdienstleistungen für die Bergbau- und Zementindustrie und unterstützt Kunden dabei, Kosten zu senken und die Nachhaltigkeit durch die Wiederverwendung von Lagerkomponenten zu verbessern.

- Juni 2025:SKF hat sich mit Proteus Marine Renewables zusammengetan, um fortschrittliche Lagerlösungen für Gezeitenenergiesysteme bereitzustellen. Diese Zusammenarbeit unterstützt die steigende Nachfrage nach Hochleistungslagern in erneuerbaren Anwendungen, insbesondere in Schiffssystemen wie Windkraftanlagen, und stärkt die Position von SKF in der sich entwickelnden Industrie für montierte Lager.

- März 2025:SKF führte neue montierte Lagereinheiten mit verbesserter Dichtungstechnologie ein, die für kontaminierte und feuchtigkeitsreiche Umgebungen konzipiert sind und die Zuverlässigkeit in der Lebensmittelverarbeitung und in Schwerindustrieanwendungen verbessern.

- Februar 2025:NTN führte die fluiddynamische Lagertechnologie für Automobilaktuatoren und -geräte ein, konzentrierte sich dabei auf Energieeffizienz und erweiterte sein Produktinnovationsportfolio.

- November 2024:NSK Ltd. erweiterte seine Produktpalette an Lagereinheiten für Industriemaschinen, einschließlich verbesserter montierter Lagerlösungen mit höherer Tragfähigkeit und längerer Lebensdauer für Förder- und Materialtransportsysteme.

BERICHTSBEREICH

Die globale Marktanalyse für montierte Lager bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Gehäusematerial, Endbenutzer, Vertriebskanal und Region |

| Nach Produkttyp |

|

| Nach Gehäusematerial |

|

| Vom Endbenutzer |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,65 Milliarden US-Dollar und soll bis 2034 2,51 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,69 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,8 % aufweisen wird.

Das Segment Industriemaschinen war nach Endverbraucher marktführend.

Der Ausbau der industriellen Automatisierung treibt den Markt an.

SKF, JTEKT, NSK und Schaeffler gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf