Marktgrößen-, Marktanteils- und Trendanalysebericht für netzbildende Wechselrichter, nach Typ (Mikro-Wechselrichter, String-Wechselrichter und Zentralwechselrichter), nach Nennleistung (unter 10 kW, 10–50 kW, 50–100 kW und über 100 kW), nach Anwendung (Solar-PV-Anlage, Windkraftanlage und Energiespeichersystem) und regionale Prognose, 2026–2034

Aktuelle und prognostizierte Marktgröße der netzbildenden Wechselrichterbranche?

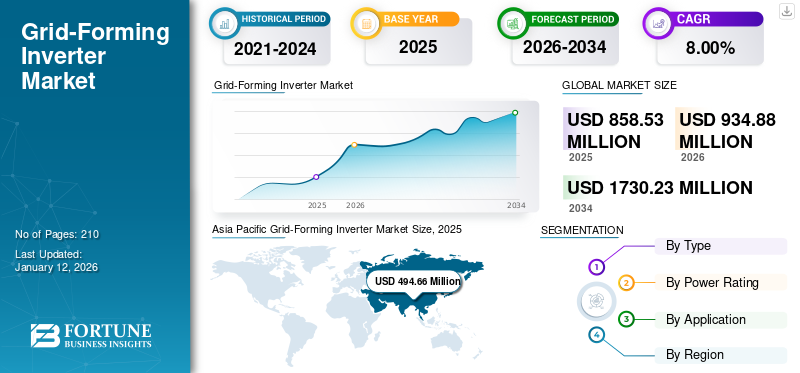

Die globale Marktgröße für netzbildende Wechselrichter wurde im Jahr 2025 auf 858,53 Millionen US-Dollar geschätzt und wird voraussichtlich von 934,88 Millionen US-Dollar im Jahr 2026 auf 1.730,23 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,00 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für netzbildende Wechselrichter mit einem Marktanteil von 57,62 % im Jahr 2025.

Ein netzbildender Wechselrichter ist ein leistungselektronisches Gerät, das Netzparameter wie Spannung und Frequenz selbstständig aufbaut und aufrechterhält und dabei das Verhalten herkömmlicher Synchrongeneratoren nachahmt. Es spielt eine entscheidende Rolle bei der Integration erneuerbarer Energiequellen wie Sonne und Wind in das Netz, sorgt für Stabilität bei Schwankungen und ermöglicht die Bildung widerstandsfähiger Mikrogramme. Netzwechselrichter können Ausgangsleistung und Spannung entsprechend den Netzbedingungen anpassen und mit anderen Quellen koordinieren, um Angebot und Nachfrage auszugleichen. Der weltweite Vorstoß hin zu Technologien für erneuerbare Energiequellen, die diese variablen Quellen effektiv in das Netz integrieren und gleichzeitig die Stabilität gewährleisten können. Darüber hinaus haben das zunehmende Auftreten extremer Wetterereignisse und die Bedeutung der Netzstabilität die Nachfrage nach GFIs erhöht. Diese Wechselrichter ermöglichen die Schaffung belastbarerMikronetzeist in Notfällen in der Lage, sich vom Hauptnetz zu trennen und so eine kontinuierliche Stromversorgung kritischer Infrastruktur sicherzustellen.

Die globalen Auswirkungen von COVID-19 auf das Marktwachstum waren moderat, da es das Wachstum des Konsums in vielen Endverbrauchsbranchen aufgrund von Lieferkettenunterbrechungen bei Dienstleistungen und Technologie und Behinderungen bei Aktivitäten aufgrund sozialer Distanzierungsnormen behinderte. Darüber hinaus gehören China und Indien zu den bedeutenden Ländern, die netzbildende Wechselrichtertechnologie herstellen und einsetzen. In diesen Ländern kam es auf regionaler und nationaler Ebene zu verschiedenen Schließungen von Wohn-, Gewerbe- und Industriebetrieben, um die Ausbreitung dieser Virusinfektion einzudämmen, was zu einem Rückgang der Nachfrage nach Marktanteilen von netzbildenden Wechselrichtern führte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WAS SIND DIE NEUESTEN TRENDS, DIE DEN MARKT FÜR NETZBILDENDE WECHSELRICHTER BEEINFLUSSEN?

Die Entwicklung innovativer Technologien mit staatlicher Unterstützung schafft kommerzielle Möglichkeiten

Fortschritte in der Leistungselektronik und den Steueralgorithmen haben die Leistung und Effizienz netzbildender Wechselrichter erheblich verbessert. Diese technologischen Innovationen haben ihre Fähigkeit zur autonomen Festlegung und Aufrechterhaltung von Netzparametern verbessert und sie für die Integration erneuerbarer Energiequellen in das Netz unerlässlich gemacht. Da die Nutzung erneuerbarer Energien weltweit weiter zunimmt, wird erwartet, dass die Nachfrage nach netzbildenden Wechselrichtern proportional steigen wird.

Staatliche Unterstützung in Form von Vorschriften, Anreizen und Finanzierung hat eine entscheidende Rolle bei der Förderung des Wachstums des Marktes für netzbildende Wechselrichter gespielt. Viele Länder haben es beispielsweise umgesetzterneuerbare EnergieZiele und Richtlinien zur Reduzierung der Treibhausgasemissionen und zur Bekämpfung des Klimawandels. Regierungen bieten Anreize wie Steuergutschriften, Subventionen und Einspeisetarife, um die Einführung erneuerbarer Energietechnologien zu fördern. Darüber hinaus unterstützen Forschungs- und Entwicklungszuschüsse und -finanzierungen innovative Projekte, die auf die Verbesserung der GFI-Technologie und -Leistung abzielen. Die Vorgaben des Renewable Portfolio Standard (RPS) verlangen von Energieversorgern, dass sie einen bestimmten Prozentsatz ihres Stroms aus erneuerbaren Quellen produzieren oder beziehen. Diese Vorschriften schaffen eine Marktnachfrage nach erneuerbaren Energietechnologien wie netzbildenden Wechselrichtern, da Energieversorger bestrebt sind, regulatorische Anforderungen zu erfüllen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Was sind die Schlüsselfaktoren für das Wachstum des Marktes für netzbildende Wechselrichter?

Einführung und Investition in erneuerbare Energien zur Erweiterung des netzbildenden Wechselrichters zur Förderung des Marktwachstums

Erneuerbare Energiequellen wie Solar- und Windkraft gewinnen aufgrund ihrer Umweltverträglichkeit und sinkenden Kosten weltweit an Bedeutung. Regierungen, Unternehmen und Einzelpersonen investieren zunehmend in Projekte für erneuerbare Energien, um den Klimawandel abzumildern und die Abhängigkeit von fossilen Brennstoffen zu verringern. Dieser Investitionsschub hat zu einem erheblichen Anstieg der Kapazitäten für erneuerbare Energien weltweit geführt. Beispielsweise zielt die REPowerEU-Politik der Europäischen Kommission darauf ab, die Windkraft zu steigernSolarenergieDie Entwicklung führt zu einem Anstieg der Investitionen in erneuerbare Energien von etwa 210 Milliarden US-Dollar bis 2027. Diese erhöhten Investitionen werden die Nachfrage nach netzbildenden Wechselrichtern ankurbeln, die für die effiziente Integration erneuerbarer Energien in das Netz unerlässlich sind. Darüber hinaus wird der Schwerpunkt der Politik auf der Verbesserung der Energieeffizienz und der Beschleunigung des Einsatzes erneuerbarer Energien die Nachfrage nach netzbildenden Wechselrichtern im Wohn-, Gewerbe- und Industriesektor weiter steigern.

Da erneuerbare Energieanlagen weiterhin florieren, besteht ein wachsender Bedarf an fortschrittlichen Technologien, um diese intermittierenden Energiequellen effektiv in das Netz zu integrieren. Netzbildende Wechselrichter spielen bei diesem Integrationsprozess eine entscheidende Rolle, indem sie aus erneuerbaren Quellen erzeugten Gleichstrom in netzkompatiblen Wechselstrom umwandeln. Im Gegensatz zu herkömmlichen netzfolgenden Wechselrichtern, deren Betrieb auf stabile Netzbedingungen angewiesen ist, können netzbildende Wechselrichter die Netzstabilität autonom herstellen und aufrechterhalten, was sie in erneuerbaren Energiesystemen von entscheidender Bedeutung macht. Darüber hinaus ergänzen Fortschritte bei Energiespeichertechnologien wie Batterien die netzbildenden Wechselrichter, indem sie die Speicherung überschüssiger erneuerbarer Energie für die spätere Nutzung ermöglichen und so die Stabilität und Widerstandsfähigkeit des Netzes weiter verbessern.

Regulierungsrahmen zur Förderung der Netzmodernisierung und wachsendes Interesse an dezentralen Energiesystemen zur Förderung des Marktwachstums

Staatliche Investitionen in die Smart-Grid-Infrastruktur dienen als Grundlage für die Netzmodernisierung und zielen darauf ab, die Effizienz, Zuverlässigkeit und Belastbarkeit der Stromnetze zu verbessern. Intelligente Netze integrieren fortschrittliche Kommunikations-, Steuerungs- und Automatisierungstechnologien, um das Energiemanagement zu optimieren und die nahtlose Integration erneuerbarer Energiequellen, dezentraler Erzeugung und Energiespeichersysteme zu erleichtern. Da Regierungen weltweit dem Übergang zu saubereren, nachhaltigeren Energiesystemen Priorität einräumen, haben Investitionen in Smart-Grid-Initiativen an Bedeutung gewonnen. Das National Renewable Energy Laboratory (NREL) hat herausgefunden, dass mit dem ehrgeizigen Ziel, die Kohlendioxidemissionen ins Netz bis 2035 zu reduzieren, Wind- und Solarenergie bis zu 80 % der Produktion mit einem 100 % sauberen Stromnetz decken könnten. Da immer mehr investitionsbasierte Ressourcen eingeführt werden, muss sich das Netz an neue Arten von Energietechnologien anpassen.

Das wachsende Interesse an dezentralen Energiesystemen verstärkt zusätzlich die Nachfrage nach netzbildenden Wechselrichtern, da diese Geräte die nahtlose Integration und Steuerung verteilter Energieressourcen innerhalb des Netzes ermöglichen. Dezentrale Energiesysteme ermöglichen es Verbrauchern, ihren Strom lokal zu erzeugen, zu speichern und zu verwalten, wodurch die Abhängigkeit von einer zentralen Stromerzeugung verringert und die Energieunabhängigkeit erhöht wird. Das DOE finanziert Forschung und Innovation, um die Integration von Netzwechselrichtern in ständig wachsende und komplexe Stromnetze zu unterstützen. Beispielsweise vergab das DOE an NREL rund 3 Millionen US-Dollar für die Erstellung und Validierung fortschrittlicher Netzmodelle, die den Einsatz und die dynamische Reaktion investitionsbasierter Ressourcen simulieren können. NREL stellte fest, dass die Anwendung von Netzformanpassungen über mehrere Wechselrichter hinweg dazu beitragen könnte, ein zu 100 % erneuerbares Energiesystem auf Maui zu stabilisieren.

Was sind die größten Herausforderungen, die das Wachstum des Marktes für netzbildende Wechselrichter einschränken?

Verfügbarkeit alternativer traditioneller netzbasierter Wechselrichter wirkt sich negativ auf das Marktwachstum aus

Herkömmliche netztreue Wechselrichter werden häufig zur Integration erneuerbarer Energiequellen in das Netz eingesetzt. Diese Wechselrichter synchronisieren ihre Leistung mit der Spannung und Frequenz des Netzes und passen ihre Stromerzeugung an die Netzbedingungen an. Herkömmliche Wechselrichter sind zwar in vielen Szenarien wirksam, weisen jedoch Einschränkungen auf, insbesondere bei der Aufrechterhaltung der Netzstabilität in Zeiten hoher Verbreitung erneuerbarer Energien oder in isolierten Mikronetzsystemen.

Im Vergleich zu einem netzförmigen Wechselrichter sind netzfolgerichtige Wechselrichter einfacher und kostengünstiger zu implementieren. Dadurch kann eine schnellere Reaktion des Energiemanagements erreicht und einige der technischen Herausforderungen und regulatorischen Hürden vermieden werden, mit denen Netzwechselrichter konfrontiert sind, wie z. B. Synchronisierung, Schutz, Koordination und Standards.

Fortschritte in der netzorientierten Wechselrichtertechnologie haben jedoch zu verbesserten Leistungen und Fähigkeiten geführt und die Unterscheidung zwischen herkömmlichen und netzbildenden Wechselrichtern verringert. Moderne netzfolgende Wechselrichter, die mit fortschrittlichen Steueralgorithmen und Kommunikationsprotokollen ausgestattet sind, können einige netzbildende Funktionen wie Blindleistungsunterstützung und Spannungsregelung bereitstellen, wenn auch in begrenztem Umfang, was das Wachstum des Marktes für netzbildende Wechselrichter behindert.

Marktsegmentierungslandschaft für netzbildende Wechselrichter

Nach Typanalyse

String-Wechselrichter dominieren den Markt, da es sich um die fortschrittlichste und effizienteste Technologie handelt

Je nach Typ wird der Markt in Mikro-Wechselrichter, String-Wechselrichter und Zentral-Wechselrichter unterteilt.

Das Segment String-Wechselrichter wird den Markt voraussichtlich mit einem Anteil von 65,59 % im Jahr 2026 dominieren. Der Markt ist einer der fortschrittlichsten Wechselrichtertypen und hocheffizienten Technologien. String-Wechselrichter werden aufgrund ihrer Skalierbarkeit, Kosteneffizienz und einfachen Installation weithin bevorzugt. Sie werden häufig in Photovoltaik-Solarsystemen (PV) eingesetzt, in denen mehrere vorhanden sindSonnenkollektorensind in Reihe (oder Strings) geschaltet, was Flexibilität bei der Systemgestaltung und -installation ermöglicht. Darüber hinaus bieten String-Wechselrichter eine hohe Effizienz und Zuverlässigkeit, wodurch sie für verschiedene netzbildende Anwendungen geeignet sind, darunter private, gewerbliche und großtechnische Solaranlagen. Darüber hinaus haben Fortschritte in der String-Wechselrichtertechnologie zu einer verbesserten Leistung, Netzintegrationsmöglichkeiten und Kompatibilität mit neuen Netzstandards geführt und so ihre Dominanz auf dem Markt weiter gefestigt.

Zentralwechselrichter werden häufiger mit Solar-Photovoltaikanlagen (PV) im Versorgungsmaßstab in Verbindung gebracht, wo sie den von mehreren Solarmodulen erzeugten Gleichstrom in Wechselstrom für den Netzanschluss umwandeln. Allerdings arbeiten Zentralwechselrichter typischerweise im netzorientierten Modus, da sie ihre Leistung mit der Spannung und Frequenz des Netzes synchronisieren, anstatt wie netzbildende Wechselrichter selbstständig Netzparameter festzulegen.

[betpAWA]

Durch Leistungsbewertungsanalyse

Unter 10 kW dominieren aufgrund der steigenden Nachfrage bei Wohn- und Gewerbeanwendungen den Markt

Basierend auf der Nennleistung wird der Markt in unter 10 kW, 10 bis 50 kW, 50 bis 100 kW und über 100 kW unterteilt.

Es wird erwartet, dass das Segment unter 10 kW den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 37,93 % ausmacht. Wechselrichter mit einer Ausgangsleistung von weniger als 10 kW eignen sich für den Einsatz in Wohn- und Gewerbegebieten. Die Installation von Photovoltaikanlagen im Wohnbereich nimmt weltweit deutlich zu. Neben Heimwechselrichtern haben auch Stringwechselrichter, Mikrowechselrichter und Fahrzeugwechselrichter eine Ausgangsspannung von weniger als 10 KW.

10 - 50 KW haben nach unter 10 KW den zweitgrößten Anteil am Weltmarkt. Bei einem breiten Anwendungsspektrum, darunter Wohn-, Gewerbe- und kleine Industrieprojekte, bei denen der Energiebedarf in diesem Leistungsbereich liegt, handelt es sich bei den Anlagen in diesem Leistungsbereich häufig um mittelgroße Solar-PV-Systeme oder Mikronetze, die für die dezentrale Energieerzeugung und Netzstabilität immer beliebter werden.

Durch Anwendungsanalyse

Aufgrund der hohen Durchdringung und Entwicklung erneuerbarer Energien haben Solar-PV-Anlagen einen dominanten Anteil

Basierend auf dem Endverbraucher ist der Markt in Solar-PV-Anlagen, Windkraftanlagen und Energiespeichersysteme unterteilt.

Das Segment Solar-PV-Anlagen wird im Jahr 2026 einen Marktanteil von 70,20 % ausmachen. Der Markt wird von Umweltbedenken und der Notwendigkeit der Umstellung auf sauberere Energiequellen angetrieben. Die Solar-PV-Technologie hat sich aufgrund ihrer großen Verfügbarkeit, Skalierbarkeit und sinkenden Kosten als Vorreiter bei diesem Übergang herausgestellt. Kontinuierliche Fortschritte in der Solar-PV-Technologie, einschließlich Verbesserungen der Effizienz und Haltbarkeit, haben Solar-PV-Anlagen im Vergleich zu herkömmlichen Energiequellen immer wettbewerbsfähiger gemacht.

Das Segment der Windkraftanlagen ist nach den Solar-PV-Anlagen das zweitgrößte Segment, da unterstützende staatliche Maßnahmen, Anreize und Subventionen die Entwicklung erneuerbarer Projekte gefördert und deren Marktanteil weiter erhöht haben. Solarenergie und Windenergie bieten außerdem Vorteile wie schnelle Bereitstellung, niedrige Betriebskosten und minimale Umweltbelastung, was sie zu einer bevorzugten Wahl für die Energieerzeugung macht.

Wie sind die Marktdynamik und die Wachstumsaussichten nach Regionen?

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Grid-Forming Inverter Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 494,66 Millionen US-Dollar, was 57,62 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 542,56 Millionen US-Dollar erreichen. Länder wie China, Indien, Japan und Südkorea haben erhebliche Investitionen in die Infrastruktur für erneuerbare Energien getätigt, darunter Solar- und Windkraftprojekte. Der japanische Markt soll bis 2026 ein Volumen von 54,2 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 327,83 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 71,18 Millionen US-Dollar erreichen. Infolgedessen liegt der Schwerpunkt zunehmend auf der Erhöhung der Netzzuverlässigkeit, -stabilität und -belastbarkeit und treibt die Einführung netzbildender Wechselrichter voran, um die Integration erneuerbarer Energiequellen zu unterstützen und die Netzleistung zu verbessern. Der US-amerikanische Markt für netzbildende Wechselrichter wird voraussichtlich deutlich wachsen und bis 2032 einen geschätzten Wert von 301,67 Millionen US-Dollar erreichen.Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 190,02 Millionen US-Dollar geschätzt und machte 22,13 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 205,52 Millionen US-Dollar erreichen. Die Menge des durch Solar- und Windkraft erzeugten regionalen Stroms in Nordamerika ist im letzten Jahrzehnt dramatisch gestiegen. Der Strom in den USA stammt mittlerweile aus erneuerbaren Quellen. Netzbildende Wechselrichter werden wahrscheinlich eine große Rolle bei der sicheren Einspeisung der Energie in das Stromnetz spielen. Das US-Energieministerium stellt 25 Millionen US-Dollar an Fördermitteln zur Verfügung, um mehr netzförmige Wechselrichter in das US-Stromnetz zu integrieren. Die als UNIFI bekannte Allianz steht für die universelle Interoperabilität von netzförmigen Wechselrichtern, wobei der Investitionsmarkt kontinuierlich wächst. Der US-Markt wird bis 2026 voraussichtlich 180,33 Millionen US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 14,32 % des Weltmarktes und erreichte einen Wert von 122,97 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 132,48 Millionen US-Dollar prognostiziert. Dazu gehört der Einsatz von Solar-, Windkraft- und Energiespeicherprojekten in verschiedenen Ländern. Deutschland, ein Vorreiter bei der Einführung erneuerbarer Energien, hat ehrgeizige Ziele im Bereich erneuerbare Energien umgesetzt und den Einsatz netzbildender Wechselrichter vorangetrieben, um große Solar- und Windprojekte in das Netz zu integrieren. Das Vereinigte Königreich investiert außerdem in fünf neue Projekte, darunter ein 300-Megawatt-Kraftwerk in Schottland, das 2024 fertiggestellt werden soll. Der britische Markt wird bis 2026 voraussichtlich 23,25 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 31,48 Millionen US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas sind vor allem aufgrund ständiger Investitionen in intelligente Netze und erneuerbare Technologien führend. Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 19,99 Millionen US-Dollar, was einem Anteil von 3,60 % entspricht, und wird im Jahr 2026 voraussichtlich 21,25 Millionen US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 30,9 Millionen US-Dollar, was 2,33 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 33,07 Millionen US-Dollar wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Marktteilnehmer konzentrieren sich auf die Erweiterung ihrer Produktlinien und nutzen ihren Kanal in der Branche

Der globale Markt für netzbildende Wechselrichter ist stark fragmentiert, wobei große und einige mittelgroße regionale Akteure entlang der Wertschöpfungskette eine breite Produktpalette auf lokaler und nationaler Ebene anbieten. Zahlreiche Unternehmen sind in verschiedenen Ländern aktiv, um auf die spezifischen Anforderungen der Kunden einzugehen.

Aufgrund des umfangreichen Produktportfolios, des starken Markenwerts und der kontinuierlichen Entwicklung neuer Projekte und Technologien wird SMA Solar Technology voraussichtlich einen bedeutenden Marktanteil erreichen. Darüber hinaus konzentriert sich das Unternehmen auf die Verbesserung seiner Verkaufs-, Vertriebs- und Marketingkanäle durch Partnerschaften mit verschiedenen lokalen Partnern, um seine Produktreichweite auf der ganzen Welt zu stärken.

Liste der profilierten Schlüsselunternehmen:

- SMA Solartechnik(Deutschland)

- General Electric (USA)

- Huawei Technologies Co., Ltd. (China)

- Gamesa Electric (Spanien)

- SunGarner (Indien)

- Toshiba Corporation (Japan)

- AGL Energie(Australien)

- KACO new energy GmbH(Deutschland)

- Sungrow (China)

- Portland General Electric (USA)

JÜNGSTE ENTWICKLUNGEN AUF DEM MARKT FÜR NETZBILDENDE WECHSELRICHTER::

- Dezember 2023 –AGL hat mit dem Bau einer Großanlage mit 50 MW/100 MWh begonnenBatterie-Energiespeichersystem (BESS)Anlage mit einem fortschrittlichen netzbildenden Wechselrichter am 74-76 Pinnacles Place, Broken Hill. Das Projekt wird die zuverlässige Stromversorgung von Broken Hill bei Leitungsausfällen unterstützen und eine wirksame Netzunterstützung für die Region gewährleisten. Das Projekt stellt außerdem Speicher- und Kompressionskapazitäten für den Nationalen Energiemarkt (NEM) sowie zusätzliche Dienstleistungen zur Unterstützung der Netzstabilität bereit.

- Juli 2023 –Gamesa stellt einen neuen Zentralwechselrichter mit netzbildenden Fähigkeiten vor. Laut Gamesa ist die neueste Hybridversion des Proteus-Wechselrichters mit großen Batteriesystemen kompatibel und kann sowohl im netzfolgenden als auch im netzbildenden Modus betrieben werden. Dieses Produkt bietet Skalierbarkeit und kann bis zu 5,6 MVA Batterieentladeleistung bei 40 °C und einer Spannung von 1.300 V liefern, mit einem beeindruckenden Wirkungsgrad von 99 %.

- März 2023 –Die KACO New Energy GmbH, die Infineon Technologies AG und das Fraunhofer-Institut für Solare Energiesysteme ISE haben im Stabil-Projekt gemeinsam untersucht, welche potenziellen Stressfaktoren sich voraussichtlich auf einen netzbildenden PV-Wechselrichter im zukünftigen Stromnetz auswirken. Ziel ist es, diese Erkenntnisse in ein verbessertes und belastbares Hardwaredesign für die bevorstehende Entwicklung netzbildender PV-Wechselrichter umzusetzen.

- Mai 2023 –Portland General Electric hat seinen netzbildenden Wechselrichter in der Wheatridge Renewable Energy Facility in Oregon vorgeführt und ist damit Nordamerikas erstes Energiezentrum, das Wind-, Solar- und Energiespeichersysteme an einem einzigen Standort integriert.

- August 2022 –Toshiba hat einen netzbildenden Wechselrichter für den Einsatz in Mikronetzumgebungen entwickelt. Der Wechselrichter wurde in einer simulierten Mikronetzumgebung getestet, die durch eine Netzfrequenz von 50 Hz, einen Anteil erneuerbarer Energien von 40 % und die Integration von fünf Energiequellen gekennzeichnet istBatterieEinheiten mit einer Nennleistung von jeweils 20 kW/14,9 kWh. Darüber hinaus besteht das System aus einem Diesel-Synchrongenerator mit einer Leistung von 125 kVA sowie zwei Lastbänken, die eine Anpassung an die Leistungslast ermöglichen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2025 |

|

Wachstumsrate |

CAGR von 8,00 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ, nach Nennleistung, nach Anwendung und nach Region |

|

Segmentierung |

Nach Typ

|

|

Nach Nennleistung

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 858,53 Millionen US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,00 % wachsen.

Das Segment der String-Wechselrichter ist aufgrund der weltweiten Entwicklung netzbildender Wechselrichter marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 494,66 Millionen US-Dollar.

Einführung und Investition in erneuerbare Energien und regulatorische Rahmenbedingungen zur Förderung der Netzmodernisierung und wachsendes Interesse an dezentralen Energiesystemen.

Zu den Top-Playern auf dem Markt gehören SMA Solar Technology, General Electric und Games Electric.

Bis 2034 wird die globale Marktgröße voraussichtlich 1.730,23 Millionen erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf