Marktgröße, Anteil und Branchenanalyse für Off-Highway-Elektrofahrzeuge, nach Typ (BEV und HV), nach Anwendung (Bauwesen, Landwirtschaft und Bergbau) und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

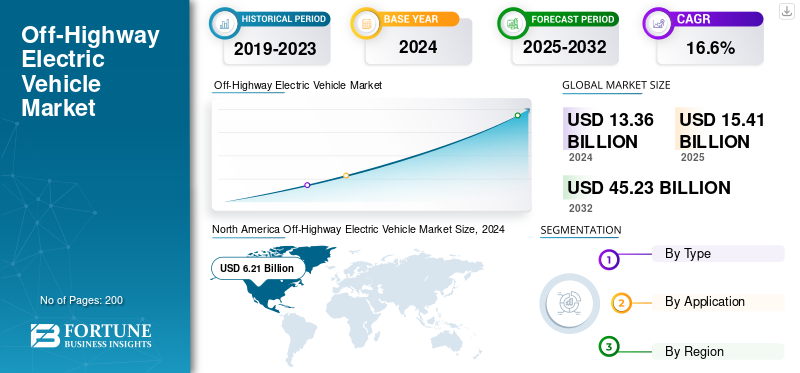

Die weltweite Marktgröße für Off-Highway-Elektrofahrzeuge betrug im Jahr 2025 15,41 Milliarden US-Dollar und soll von 17,84 Milliarden US-Dollar im Jahr 2026 auf 59,51 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,25 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Marktanteil von 46 % im Jahr 2025.

Der Markt wird durch immer schnellere Dekarbonisierungsvorschriften, strengere Emissionsstandards auf Standortebene und die betriebliche Notwendigkeit angetrieben, die Kraftstoffabhängigkeit in Industrieumgebungen außerhalb des Straßenverkehrs zu verringern. Der Markt für Off-Highway-Elektrofahrzeuge stellt ein strukturell eigenständiges Segment der breiteren Elektrifizierungslandschaft dar, das durch die Intensität der Arbeitszyklen, lokalisierte Betriebszonen und hohe Geräteauslastungsraten geprägt ist. Die Einführung konzentriert sich hauptsächlich auf Anwendungen im Baugewerbe, im Bergbau und in der Landwirtschaft, wo vorhersehbare Routen, kontrollierte Baustellen und ein zentralisierter Flottenbesitz die Machbarkeit der Elektrifizierung unterstützen.

Im Gegensatz zu Straßenfahrzeugen legen Off-Highway-Plattformen mehr Wert auf Drehmomentbereitstellung, Lasthandhabung und Haltbarkeit als auf die Reichweite. Dieser Anspruch prägt sowohl das Produktdesign als auch das Kaufverhalten. Käufer bewerten Elektrogeräte auf der Grundlage der Gesamtökonomie über den gesamten Lebenszyklus, der Verfügbarkeitszuverlässigkeit und der Integration in die bestehende Standortinfrastruktur. Infolgedessen folgt das Wachstum des Marktes für Off-Highway-Elektrofahrzeuge eher schrittweisen Austauschzyklen als einem schnellen Flottenwechsel.

Batterieelektrische Fahrzeuge gewinnen in kompakten und mittelschweren Geräten an Bedeutung, während Hybridvarianten Leistungslücken bei schweren und abgelegenen Einsätzen schließen. Die Elektrifizierung von Geräten wird häufig mit digitalen Flottenmanagement- und Energieoptimierungssystemen kombiniert, wodurch der Betriebswert über die Emissionsreduzierung hinaus gesteigert wird.

Regional führen Europa und Teile Nordamerikas aufgrund des regulatorischen Drucks und der Nachhaltigkeitsziele der Unternehmen zu einer frühen Einführung. Im asiatisch-pazifischen Raum ist eine selektive Akzeptanz zu verzeichnen, die auf die Infrastrukturbereitschaft und die Industriepolitik abgestimmt ist. Insgesamt wächst die Größe des Marktes für Off-Highway-Elektrofahrzeuge stetig, unterstützt durch die Angleichung der Vorschriften, die Verbesserung der Batterieleistung und die steigende Akzeptanz bei Industrieflottenbetreibern, die sich auf langfristige Kostenstabilität und Compliance-gesteuerte Modernisierung konzentrieren.

Die Off-Highway-Elektrofahrzeuge verzeichnen ein erhebliches Wachstum, das auf zunehmende Umweltbedenken, strengere Emissionsvorschriften und die steigende Nachfrage nach nachhaltigen und energieeffizienten Lösungen in Branchen wie Landwirtschaft, Baugewerbe und Bergbau zurückzuführen ist. Regierungen auf der ganzen Welt setzen Maßnahmen zur Reduzierung des CO2-Fußabdrucks um und fördern die Einführung elektrischer Baufahrzeuge gegenüber herkömmlichen dieselbetriebenen Maschinen. Technologische Fortschritte in der Batterietechnologie, wie eine verbesserte Energiedichte und schnellere Lademöglichkeiten, verbessern auch die Leistung und Rentabilität von Off-Highway-FahrzeugenElektrofahrzeuge. Darüber hinaus machen die geringeren Betriebs- und Wartungskosten von Elektrofahrzeugen im Vergleich zu Fahrzeugen mit Verbrennungsmotor (ICE) sie zu einer attraktiven Option für Unternehmen, die ihre langfristigen Kosten senken möchten.

Fahrzeuge mit Verbrennungsmotor (ICE) sind in der Regel auf fossile Brennstoffe angewiesen, was zu höheren Treibhausgasemissionen und Luftschadstoffen führt. Im Gegensatz dazu sind Elektrofahrzeuge (EVs) für den Betrieb mit Strom ausgelegt, der aus erneuerbaren Quellen erzeugt werden kann, was zu deutlich geringeren Emissionen im Betrieb führt. Während die Herstellung und Entsorgung von Elektrofahrzeugbatterien auch Auswirkungen auf die Umwelt haben kann, sind die gesamten Lebenszyklusemissionen von Elektrofahrzeugen tendenziell niedriger als die von Fahrzeugen mit Verbrennungsmotor, insbesondere da das Energienetz umweltfreundlicher wird.

Laut Schaeffler haben Bagger und Radlader bei der Betrachtung der CO₂-Emissionen von Baumaschinen mit 45 % bzw. 18 % den größten Anteil.

Vor allem im Bau- und Bergbausektor ist ein Anstieg der Nachfrage nach Elektrogeräten zu verzeichnen, da in städtischen und umweltsensiblen Gebieten ein leiserer, emissionsfreier Betrieb erforderlich ist. Trotz Herausforderungen wie hohen Anschaffungskosten und begrenzter Ladeinfrastruktur an abgelegenen Standorten steht dem Markt ein robustes Wachstum bevor, da Hersteller in Forschung und Entwicklung investieren und Regierungen Anreize bieten, um den Übergang zu beschleunigenElektromobilität. Insgesamt wird erwartet, dass der Markt in den kommenden Jahren deutlich wachsen wird, angetrieben durch Nachhaltigkeitsziele und technologische Innovationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends

Die zunehmende Konzentration auf Nachhaltigkeit und Dekarbonisierung ist der neueste Trend

Der zunehmende Fokus auf Nachhaltigkeit und Dekarbonisierung ist eine wesentliche Triebfeder für das Wachstum des Marktes. Regierungen und Organisationen auf der ganzen Welt verstärken ihre Bemühungen zur Bekämpfung des Klimawandels durch die Reduzierung der Treibhausgasemissionen, insbesondere aus Branchen wie dem Baugewerbe, der Landwirtschaft und dem Bergbau, die traditionell auf dieselbetriebene Maschinen angewiesen sind. Off-Highway-Elektrofahrzeuge bieten eine sauberere und umweltfreundlichere Alternative, verursachen keine Abgasemissionen und verringern den CO2-Fußabdruck dieser Sektoren erheblich. Richtlinien und Vorschriften wie strengere Emissionsstandards und CO2-Reduktionsziele zwingen Unternehmen dazu, auf elektrische Lösungen umzusteigen.

Darüber hinaus bieten viele Regierungen Anreize wie Subventionen, Steuernachlässe und Zuschüsse, um die Einführung elektrischer Off-Highway-Geräte zu fördern. Die Nachhaltigkeitsziele von Unternehmen unterstützen diesen Wandel zusätzlich, da Unternehmen danach streben, sich an Umwelt-, Sozial- und Governance-Prinzipien (ESG) zu orientieren und die Erwartungen der Stakeholder an umweltfreundliche Praktiken zu erfüllen. Dadurch gewinnt der Markt an Dynamik und die Hersteller investieren stark in die Entwicklung elektrischer Maschinen, um der wachsenden Nachfrage nach nachhaltigen und energieeffizienten Lösungen gerecht zu werden. Dieser Trend unterstützt die weltweiten Dekarbonisierungsbemühungen und positioniert Off-Highway-Elektrofahrzeuge als Schlüsselkomponente für die Zukunft industrieller Betriebe.

Die Markttrends für Off-Highway-Elektrofahrzeuge spiegeln eine maßvolle Verlagerung von Piloteinsätzen hin zu einer frühen Kommerzialisierung wider. Die Elektrifizierung schreitet punktuell voran und konzentriert sich auf Anwendungen mit vorhersehbaren Arbeitszyklen, kontrollierten Umgebungen und zentralisierter Anlagenverwaltung. Bau- und Landwirtschaftsstandorte dienen zunehmend als Erstanwendungsgebiete, während Bergbauanwendungen aufgrund der Anforderungen an Leistungsdichte und Ausdauer eher vorsichtig voranschreiten.

Trends bei der Kundennachfrage deuten auf eine wachsende Akzeptanz bei Flottenbetreibern hin, die sich auf die Einhaltung von Emissionsvorschriften, Lärmreduzierung und Vorhersagbarkeit der Betriebskosten konzentrieren. Käufer bewerten Elektrogeräte zunehmend als Teil umfassenderer Standortelektrifizierungsstrategien und nicht als eigenständige Anlagen. Dies verschiebt die Beschaffungskriterien in Richtung Systemkompatibilität, Ladeintegration und Service-Support-Tiefe.

Die treibenden Kräfte der Branche sind nach wie vor von der Politik geleitet, werden aber kommerziell gestärkt. Emissionsobergrenzen, städtische Baubeschränkungen und Nachhaltigkeitsberichtspflichten beschleunigen die Nachfrage. Gleichzeitig stärken die Volatilität der Kraftstoffpreise und die steigenden Wartungskosten die wirtschaftlichen Argumente für die Elektrifizierung von Flotten mit hoher Auslastung.

Wettbewerbstrends zeigen, dass etablierte Erstausrüster ihr Elektroportfolio erweitern, während sich spezialisierte Neueinsteiger auf Nischenausrüstungskategorien konzentrieren. Partnerschaften zwischen Batterielieferanten, Antriebsstrangintegratoren und Geräteherstellern sind üblich, was das Entwicklungsrisiko verringert und die Markteinführungszeit verkürzt.

Bei den Produkttrends stehen modulare Plattformen, skalierbare Batteriepakete und Hybridarchitekturen im Vordergrund. Hersteller legen Wert auf Flexibilität, um unterschiedliche Lastprofile in verschiedenen Anwendungen zu bewältigen. Technologie- und Innovationstrends konzentrieren sich auf Batterielebensdauer, Wärmemanagement und für raue Umgebungen optimierte Leistungselektronik.

Regulierungs- und Compliance-Trends begünstigen zunehmend emissionsfreie Arbeitsplätze, insbesondere in Europa. Die globalen Einflüsse variieren, wobei die Einführung im asiatisch-pazifischen Raum eng mit der Industriepolitik und der Infrastrukturbereitschaft verknüpft ist. Zusammengenommen unterstützen diese Trends ein stetiges Marktwachstum für Off-Highway-Elektrofahrzeuge, das eher auf betrieblicher Praktikabilität als auf schnellen Störungen basiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKEY-DYNAMIK

MARKTREIBER

Fortschritte in der Batterietechnologie zur Förderung des Marktwachstums

Technologische Fortschritte inBatterieTechnologie sind ein weiterer entscheidender Faktor für das Marktwachstum. Verbesserungen bei Lithium-Ionen-Batterien, Festkörperbatterien und Energiespeichersystemen haben die Leistung, Reichweite und Effizienz von Off-Highway-Elektrofahrzeugen verbessert und sie für anspruchsvolle Anwendungen im Baugewerbe, in der Landwirtschaft und im Bergbau geeigneter gemacht. Darüber hinaus geht die Entwicklung von Schnellladeinfrastruktur und Batteriewechsellösungen auf Herausforderungen im Zusammenhang mit Ladezeiten und Betriebsausfallzeiten ein.

Laut der Internationalen Energieagentur (IEA) beliefen sich beispielsweise im Jahr 2022 die weltweiten Investitionen in die Forschung und Entwicklung der Batterietechnologie auf 86 Milliarden US-Dollar. Diese Investition treibt Innovationen wie Festkörperbatterien voran, die noch höhere Energiedichten und schnellere Ladezeiten versprechen.

Mehrere strukturelle Kräfte stützen das Marktwachstum für Off-Highway-Elektrofahrzeuge und prägen die Akzeptanz in Bau-, Landwirtschafts- und Bergbauanwendungen. Der einflussreichste Treiber ist der regulatorische Druck, die Emissionen bei nicht für den Straßenverkehr bestimmten Maschinen zu reduzieren. Insbesondere in städtischen Baugebieten und umweltsensiblen Gebieten fordern Regierungen zunehmend niedrigere Abgasemissionen und Lärmpegel. Elektrische Geräte ermöglichen die Einhaltung von Vorschriften ohne Einbußen bei der Betriebsfähigkeit.

Ein weiterer wichtiger Treiber ist die Optimierung der Betriebskosten. Flottenbetreiber sind mit steigenden Treibstoffkosten, schwankenden Dieselpreisen und immer knapper werdenden Wartungsmargen konfrontiert. Elektrische Antriebsstränge reduzieren die mechanische Komplexität und verkürzen Wartungsintervalle und Ausfallzeiten. Im Laufe der Zeit verbessern vorhersehbare Energiekosten die Gesamtbetriebskosten, insbesondere bei Flotten mit hoher Auslastung.

Auch Strategien zur Elektrifizierung von Arbeitsplätzen beschleunigen die Nachfrage. Bau- und Industriebetreiber integrieren zunehmend erneuerbare Energien, Energiespeicher und Ladeinfrastruktur an zentralen Standorten. Off-Highway-Elektrofahrzeuge fügen sich auf natürliche Weise in diese Ökosysteme ein und stärken die Akzeptanz dort, wo Netzzugang oder Stromerzeugung vor Ort verfügbar sind.

Anforderungen an die Lärmreduzierung beeinflussen die Auswahl der Ausrüstung. Elektrische Maschinen arbeiten mit deutlich geringerer Schallleistung, was längere Arbeitszeiten und die Einhaltung städtischer Lärmschutzvorschriften ermöglicht. Dieser Treiber ist im kommunalen Bauwesen und in Innen- oder halbgeschlossenen Industrieumgebungen am stärksten.

Die technologische Reife unterstützt die Akzeptanz. Fortschritte bei der Batterielebensdauer, der Leistungselektronik und dem Wärmemanagement verbessern die Leistungskonsistenz unter hoher Last. Es gibt Belege dafür, dass sich die Pilotenflotten vergrößern und in kommerzielle Einsätze übergehen.

Zu den am stärksten betroffenen Zielsegmenten gehören kompakte Baumaschinen, Materialtransportmaschinen und landwirtschaftliche Fahrzeuge, die auf festen Routen verkehren. Der Einsatz des Bergbaus bleibt selektiv, nimmt jedoch zu, insbesondere bei Untertagebetrieben, bei denen Luftqualität und Arbeitssicherheit im Vordergrund stehen.

MARKTBEGRENZUNGEN

Begrenzte Ladeinfrastruktur zur Begrenzung des Marktwachstums

Die begrenzte Verfügbarkeit der Ladeinfrastruktur ist ein wesentlicher hemmender Faktor für das Wachstum des Marktes für Off-Highway-Elektrofahrzeuge. Im Gegensatz zu Elektrofahrzeugen auf der Straße, die von einem wachsenden Netz öffentlicher Ladestationen profitieren,elektrische Baumaschinenist oft in abgelegenen oder ländlichen Gebieten wie Baustellen, landwirtschaftlichen Feldern und Bergbaustandorten tätig, wo die Ladeinfrastruktur spärlich oder nicht vorhanden ist. Dieser Mangel an Infrastruktur kann zu betrieblichen Herausforderungen führen, darunter längere Ausfallzeiten beim Laden und logistische Schwierigkeiten beim Transport von Fahrzeugen zu Ladepunkten.

Laut einem Bericht der Internationalen Energieagentur (IEA) lag das weltweite Verhältnis von Elektrofahrzeugen zu öffentlichen Ladepunkten im Jahr 2022 bei etwa 8:1, was die bestehende Lücke in der Ladeinfrastruktur verdeutlicht. Bei Off-Highway-Anwendungen ist diese Lücke aufgrund der speziellen Beschaffenheit der Geräte und der anspruchsvollen Umgebungen, in denen sie eingesetzt werden, sogar noch größer.

Trotz einer günstigen langfristigen Dynamik bremsen mehrere Einschränkungen weiterhin das Wachstum des Marktes für Off-Highway-Elektrofahrzeuge. Hohe Anschaffungskosten im Vorfeld bleiben das hartnäckigste Hindernis. Elektrische Antriebsstränge, fortschrittliche Batteriesysteme und spezielle Leistungselektronik erhöhen die Investitionskosten im Vergleich zu herkömmlichen Dieselgeräten. Dies schränkt die Akzeptanz bei kostensensiblen Betreibern und kleinen Flottenbesitzern ein.

Einschränkungen der Batterieleistung unter extremen Betriebsbedingungen schränken auch einen breiteren Einsatz ein. Off-Highway-Fahrzeuge sind häufig hohen Belastungen, unebenem Gelände und langen Arbeitszyklen ausgesetzt. In kalten Klimazonen oder Bergbauumgebungen mit hohen Temperaturen werden Batterieeffizienz und Verschlechterungsraten zu betrieblichen Bedenken. Diese Faktoren erfordern überdimensionierte Batteriepakete, was die Kosten und das Gewicht weiter erhöht. Eine weitere strukturelle Hemmschwelle stellt die Verfügbarkeit der Ladeinfrastruktur dar. Viele Baustellen, abgelegene landwirtschaftliche Felder und Bergbaustandorte verfügen über keinen zuverlässigen Netzzugang. Temporäre oder mobile Ladelösungen bleiben kostspielig und betrieblich komplex. Dies beschränkt die Einführung hauptsächlich auf feste oder halbfeste Standorte mit vorhersehbarer Energieverfügbarkeit.

Bedenken hinsichtlich der betrieblichen Flexibilität beeinflussen Käuferentscheidungen. Dieselgeräte bieten ein schnelles Auftanken und einen kontinuierlichen Betrieb, womit elektrische Alternativen bei Anwendungen mit hoher Intensität nur schwer mithalten können. Ausfallzeiten beim Laden können Arbeitsabläufe stören, wenn sie nicht sorgfältig geplant werden, was die Produktivität bei zeitkritischen Projekten verringert. Einschränkungen in der Lieferkette erhöhen den Druck zusätzlich. Die Beschaffung von Batteriematerial, die Verfügbarkeit von Leistungshalbleitern und die Herstellung spezialisierter Komponenten führen zu Beschaffungsrisiken. Durchlaufzeiten können unvorhersehbar sein, was die Flottenplanung erschwert.

Diese Einschränkungen wirken sich ungleichmäßig auf die Segmente aus. Große Baufirmen mit zentralisierten Abläufen bewältigen Einschränkungen effektiver. Kleinere Auftragnehmer, abgelegene landwirtschaftliche Nutzer und Tagebaubetriebe stehen vor größeren Herausforderungen bei der Einführung. Dadurch erfolgt die Marktdurchdringung punktuell und nicht einheitlich über Anwendungen und Regionen hinweg.

Marktchancen

Investitionen in die Infrastruktur, um zahlreiche Möglichkeiten auf dem Markt zu schaffen

Investitionen in die Ladeinfrastruktur sind für das Wachstum des Marktes für Off-Highway-Elektrofahrzeuge von entscheidender Bedeutung, da die Verfügbarkeit und Zugänglichkeit von Ladestationen direkten Einfluss auf den Übergang von herkömmlichen verbrennungsbetriebenen Maschinen zu elektrischen Alternativen hat. Angesichts der einzigartigen Einsatzumgebungen von Off-Highway-Fahrzeugen wie Baustellen, Bergbaustandorten und landwirtschaftlichen Feldern ist es wichtig, spezielle Ladelösungen zu entwickeln, die auf diese spezifischen Anforderungen zugeschnitten sind.

Die Zusammenarbeit mit Energieunternehmen, Infrastrukturanbietern und Branchenakteuren kann die Einrichtung strategisch günstig an Betriebsstandorten platzierter Ladestationen erleichtern, Ausfallzeiten minimieren und die Produktivität maximieren. Diese Partnerschaften können auch den Einsatz von Schnellladetechnologien fördern, die den anspruchsvollen Nutzungsmustern von Off-Highway-Anwendungen gerecht werden. Darüber hinaus integrieren erneuerbare EnergieDie Integration von Energiequellen wie Sonne oder Wind in die Ladeinfrastruktur kann die Nachhaltigkeit weiter verbessern und Off-Highway-Elektrofahrzeuge zu einer attraktiveren Option für Unternehmen machen, die ihren CO2-Fußabdruck reduzieren möchten. Letztendlich lindert eine robuste Ladeinfrastruktur nicht nur Bedenken hinsichtlich der Reichweitenangst, sondern schafft auch Anreize für die Einführung von Elektrofahrzeugen und treibt das Wachstum des E-OV-Marktes voran.

Der Markt für Off-Highway-Elektrofahrzeuge bietet mehrere hochwertige Möglichkeiten, da sich die Elektrifizierung über die Early Adopters hinaus ausdehnt. Baumaschinen stellen die unmittelbarste Chance dar. Bei städtischen Projekten werden zunehmend Emissions- und Lärmbeschränkungen eingeführt, was Elektrobaggern, Ladern und kompakten Maschinen den Vorzug gibt. Diese Umgebungen bieten vorhersehbare Arbeitszyklen und Ladezugänge und unterstützen so eine schnellere Einführung.

Die Elektrifizierung der Landwirtschaft schafft einen weiteren Wachstumspfad. Elektrotraktoren und Nutzfahrzeuge eignen sich für kontrollierte landwirtschaftliche Betriebe, bei denen der Energiezugang stabil ist. Die Präzisionslandwirtschaft steigert die Nachfrage weiter, da elektrische Plattformen einfacher mit digitaler Überwachung, autonomen Funktionen und variablem Energiemanagement integriert werden können. Dieses Segment profitiert von steigenden Nachhaltigkeitsanforderungen in der gesamten Lebensmittelversorgungskette.

Bergbauanwendungen bieten eine längerfristige Chance, insbesondere für Untertagebetriebe. Elektrofahrzeuge reduzieren die Lüftungskosten, die Wärmeerzeugung und die Abgasbelastung der Arbeitnehmer. Mit der Verbesserung der Batterieenergiedichte werden elektrische Muldenkipper und Lader in beengten Umgebungen, in denen betriebliche Effizienzgewinne messbar sind, kommerziell nutzbar. Die technologiegetriebenen Möglichkeiten nehmen weiter zu. Fortschritte in der Batteriechemie, dem Wärmemanagement und modularen Stromversorgungssystemen verbessern die Reichweite und Haltbarkeit von Fahrzeugen. Austauschbare Batteriearchitekturen reduzieren Ausfallzeiten und beseitigen Ladebeschränkungen an abgelegenen Standorten. Die Integration von Telematik- und Energiemanagementsoftware ermöglicht eine vorausschauende Wartung und eine optimierte Flottenauslastung.

Die geografische Expansion bietet zusätzliches Potenzial. Der asiatisch-pazifische Raum und Teile Europas profitieren von politisch gesteuerten Elektrifizierungsvorgaben und Infrastrukturinvestitionen. Schwellenländer setzen elektrische Off-Highway-Fahrzeuge selektiv in staatlich geförderten Projekten und Industriegebieten ein. Die regulatorische Angleichung unterstützt die Schaffung von Chancen. Anreize im Zusammenhang mit Emissionsreduzierung, städtischer Luftqualität und Arbeitssicherheit verbessern die Gesamtbetriebskosten. Nachhaltigkeit sowie Umwelt-, Sozial- und Governance-Überlegungen beeinflussen zunehmend Beschaffungsentscheidungen und positionieren Elektro-Off-Highway-Fahrzeuge als strategische Vermögenswerte und nicht als experimentelle Alternativen.

HERAUSFORDERUNGEN DES MARKTES

Der Wettbewerb mit etablierten Technologien bringt neue Herausforderungen für die Marktteilnehmer mit sich.

Der Markt für Off-Highway-Elektrofahrzeuge sieht sich einer erheblichen Konkurrenz durch etablierte dieselbetriebene Maschinen ausgesetzt, die aufgrund ihrer gut ausgebauten Infrastruktur und betrieblichen Vertrautheit die Branche seit langem dominieren. Dieselfahrzeuge profitieren von einem globalen Netzwerk an Tankstellen, umfangreicher Service- und Wartungskompetenz und einer zuverlässigen Leistungsbilanz, was zu einer starken Präferenz bei Betreibern führt, die an ihre bewährten Fähigkeiten in anspruchsvollen Umgebungen wie Baugewerbe, Bergbau und Landwirtschaft gewöhnt sind. Diese fest verankerte Abhängigkeit von der Dieseltechnologie fördert den Widerstand gegen die Veränderung etablierter Gewohnheiten und Vorlieben und macht es für elektrische Alternativen schwierig, Fuß zu fassen. Darüber hinaus betrachten viele Betreiber Dieselmaschinen als Synonym für Zuverlässigkeit und Effizienz, Faktoren, die für den anspruchsvollen Einsatz, der für Off-Highway-Anwendungen typisch ist, von entscheidender Bedeutung sind.

Der Übergang zu Elektrofahrzeugen erfordert nicht nur die Überwindung dieser Trägheit, sondern auch den Nachweis klarer Vorteile, wie niedrigere Betriebskosten, geringere Emissionen und verbesserte Leistung, um die Benutzer zum Umstieg zu ermutigen. Da sich der E-OV-Markt weiterentwickelt, wird die Bewältigung dieser Wettbewerbsherausforderungen durch Innovation, verbesserte Ladeinfrastruktur und überzeugende Wertversprechen von entscheidender Bedeutung sein, um die traditionelle Benutzerbasis anzuziehen, die in der Vergangenheit auf dieselbetriebene Geräte angewiesen war.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Segment der Hybridfahrzeuge dominiert den Markt aufgrund der steigenden Nachfrage im Bausektor

Der Markt ist nach Technologie segmentiert: BEV und HV.

DerHybridfahrzeug (HV)Das Segment dominiert derzeit den Markt, was vor allem auf die steigende Nachfrage aus dem Bausektor zurückzuführen ist. Das Segment der Hybridfahrzeuge (HV) wird im Jahr 2026 einen Marktanteil von 72,54 % ausmachen. Hybrid-Geländefahrzeuge, die Verbrennungsmotoren (ICE) mit elektrischen Antriebssystemen kombinieren, bieten eine ausgewogene Lösung, die die Einschränkungen von vollelektrischen Fahrzeugen berücksichtigt und gleichzeitig erhebliche Umwelt- und Betriebsvorteile bietet. In der Bauindustrie, wo schwere Maschinen in anspruchsvollen und oft abgelegenen Umgebungen eingesetzt werden, bieten Hybridfahrzeuge die Flexibilität, bei Bedarf Dieselantrieb und bei Bedarf Elektroantrieb für einen leiseren, emissionsfreien Betrieb in städtischen oder sensiblen Gebieten zu nutzen.

Hybrid-Elektrofahrzeuge kombinieren Verbrennungsmotoren mit elektrischen Antriebskomponenten. Diese Architektur bietet einen Übergangspfad für die Elektrifizierung in Off-Highway-Anwendungen. HEVs reduzieren den Kraftstoffverbrauch und die Emissionen und bewahren gleichzeitig die betriebliche Flexibilität.

Bauanwendungen dominieren die HEV-Einführung. Große Bagger, Kräne und Erdbewegungsmaschinen profitieren von Hybridsystemen, die beim Bremsen und Absenken der Last Energie zurückgewinnen. Diese Systeme verbessern die Kraftstoffeffizienz, ohne dass eine umfangreiche Ladeinfrastruktur erforderlich ist. Auftragnehmer, die an verschiedenen Standorten tätig sind, bevorzugen HEVs aufgrund ihrer Anpassungsfähigkeit und ihres erweiterten Betriebsbereichs.

In der Landwirtschaft werden HEVs in leistungsstarken Traktoren und Erntemaschinen eingesetzt, bei denen ein kontinuierlicher Betrieb von entscheidender Bedeutung ist. Hybridsysteme liefern bei Spitzenlasten zusätzliche Energie und sorgen gleichzeitig für den Tankkomfort. Diese Konfiguration unterstützt die Produktivität in großflächigen landwirtschaftlichen Betrieben, in denen Ausfallzeiten hohe Opportunitätskosten verursachen. Bergbauanwendungen nutzen HEVs hauptsächlich im Übertagebetrieb. Hybrid-Muldenkipper reduzieren den Kraftstoffverbrauch und die Emissionen und unterstützen gleichzeitig lange Transportzyklen. Bergbaubetreiber schätzen HEVs als einen risikomindernden Ansatz, der Nachhaltigkeitsziele mit Betriebszuverlässigkeit in Einklang bringt.

HEVs unterliegen weniger Infrastruktureinschränkungen als BEVs, ihre Komplexität erhöht jedoch den Wartungsaufwand. Darüber hinaus kann der langfristige regulatorische Druck die Rentabilität von Hybridfahrzeugen einschränken, da sich die Emissionsnormen verschärfen. Dennoch behalten HEVs einen erheblichen Marktanteil bei Off-Highway-Elektrofahrzeugen in Schwerlastsegmenten, in denen die vollständige Elektrifizierung technisch oder wirtschaftlich weiterhin eine Herausforderung darstellt.

Das Segment der batterieelektrischen Fahrzeuge (BEV) steht vor einem deutlichen Marktwachstum, das durch Fortschritte in der Batterietechnologie, sinkende Kosten und zunehmenden regulatorischen Druck zur Emissionsreduzierung angetrieben wird. BEVs, die vollständig auf Strom basieren, bieten emissionsfreie Lösungen, die mit globalen Nachhaltigkeitszielen und strengen Umweltvorschriften im Einklang stehen. Darüber hinaus bieten Regierungen weltweit Anreize, um die Einführung von Elektrofahrzeugen zu fördern. Beispielsweise sehen der Green Deal der Europäischen Union und der Inflation Reduction Act der USA Subventionen und Steuervorteile für den Kauf von Elektrofahrzeugen vor, was die Einführung von BEV weiter beschleunigt.

Batterieelektrische Fahrzeuge stellen das fortschrittlichste und kommerziell eingesetzte Segment auf dem Markt für Off-Highway-Elektrofahrzeuge dar. BEVs sind vollständig auf Bordbatteriesysteme angewiesen, um Antrieb und Hilfsenergie zu liefern. Ihre Akzeptanz ist am stärksten bei Anwendungen mit vorhersehbaren Arbeitslasten, kontrollierten Umgebungen und Zugang zur Ladeinfrastruktur.

Im Baugewerbe werden BEVs zunehmend für kompakte und mittelgroße Geräte eingesetzt, darunter Bagger, Lader und Teleskoplader. Städtische Baustellen bevorzugen BEVs, da sie keine Abgasemissionen verursachen und den Lärmpegel senken. Diese Eigenschaften unterstützen die Einhaltung kommunaler Vorschriften und verbessern die Arbeitssicherheit. BEVs bieten auch bei niedrigen Geschwindigkeiten ein hohes Drehmoment, was sich gut für Erdbewegungs- und Hebearbeiten eignet.

Die Einführung landwirtschaftlicher BEV konzentriert sich auf Nutztraktoren, Materialumschlaggeräte und Hilfsfahrzeuge. Betriebe mit zentralisierten Betriebsabläufen und Zugang zum Stromnetz können BEVs in die täglichen Arbeitsabläufe integrieren. Elektrische Antriebsstränge vereinfachen die Wartung durch den Wegfall komplexer Getriebekomponenten und verbessern so die Maschinenverfügbarkeit während der Hochsaison. Die Präzisionslandwirtschaft steigert den BEV-Wert weiter, indem sie eine nahtlose Integration mit digitalen Steuerungssystemen ermöglicht.

Trotz dieser Vorteile stehen BEVs vor Herausforderungen in Bezug auf Ladezeit, Batteriewechselkosten und Leistung bei kaltem Wetter. Diese Einschränkungen schränken die Akzeptanz in abgelegenen oder infrastrukturbeschränkten Regionen ein. Dennoch machen BEVs einen wachsenden Anteil am Markt für Off-Highway-Elektrofahrzeuge aus, insbesondere in regulierten Umgebungen mit strengen Emissionsrichtlinien.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass die Zunahme der Infrastrukturaktivitäten das Wachstum des Bausegments ankurbeln wird

Je nach Anwendung wird der Markt in Bau, Landwirtschaft und Bergbau unterteilt.

Das Bausegment dominierte den Markt im Jahr 2024, angetrieben durch die steigende Nachfrage nach nachhaltigen und effizienten Maschinen in Stadt- und Infrastrukturentwicklungsprojekten. Die Bauindustrie steht zunehmend unter Druck, Emissionen und Lärmbelastung zu reduzieren, insbesondere in städtischen Gebieten, in denen die Umweltauflagen immer strenger werden. Off-Highway-Elektrofahrzeuge, auch elektrischBagger, Lader und Kräne bieten eine emissionsfreie Alternative zu herkömmlichen dieselbetriebenen Geräten und sind daher äußerst attraktiv für Bauunternehmen, die diese Vorschriften einhalten und ihren ökologischen Fußabdruck verbessern möchten. Es wird erwartet, dass das Bausegment mit einem weltweiten Anteil von 50,17 % im Jahr 2026 den Markt anführen wird.

Der Bausektor stellt das größte Anwendungssegment im Markt für Off-Highway-Elektrofahrzeuge dar. Die Einführung wird durch Urbanisierung, Erneuerung der Infrastruktur und regulatorischen Druck auf Emissionen und Lärm vorangetrieben. Elektrische Baugeräte unterstützen die Einhaltung von Umweltstandards und ermöglichen gleichzeitig das Arbeiten in lärmsensiblen Zonen.

BEVs dominieren die Kategorien der Kompaktgeräte. Minibagger, Kompaktlader und Kompaktlader eignen sich aufgrund der begrenzten Arbeitszyklen und der zentralen Aufladung gut für den Elektroantrieb. Vermietungsunternehmen setzen zunehmend auf Elektroflotten, um den Anforderungen der Auftragnehmer und der Einhaltung gesetzlicher Vorschriften gerecht zu werden.

Bei größeren Baumaschinen überwiegen Hybridsysteme. Hochleistungsmaschinen erfordern längere Betriebszeiten und standortübergreifende Mobilität. Hybride Architekturen sorgen für Effizienzsteigerungen bei gleichzeitiger Wahrung der betrieblichen Flexibilität. Diese zweigleisige Einführung unterstützt eine breite Marktdurchdringung über alle Geräteklassen hinweg. Technologieintegration fördert die Elektrifizierung des Bauwesens. Telematik-, Energieüberwachungs- und Flottenoptimierungstools verbessern die Auslastung und senken die Betriebskosten. Aufgrund günstiger wirtschaftlicher Rahmenbedingungen und regulatorischer Anpassung bleibt das Baugewerbe der Haupttreiber des Marktwachstums für Off-Highway-Elektrofahrzeuge.

Darüber hinaus wird erwartet, dass auch die Segmente Landwirtschaft und Bergbau im Prognosezeitraum deutlich wachsen werden. Das Wachstum wird durch den steigenden Bedarf an nachhaltigen und effizienten Lösungen in diesen Branchen vorangetrieben. In der Landwirtschaft gewinnt der Einsatz von Elektrofahrzeugen wie Elektrotraktoren, Erntemaschinen und Sprühgeräten zunehmend an Bedeutung, da Landwirte versuchen, die Betriebskosten zu senken und ihre Auswirkungen auf die Umwelt zu minimieren. Im Bergbausektor wird die Umstellung auf Elektrofahrzeuge durch die Notwendigkeit vorangetrieben, Emissionen zu reduzieren, die Sicherheit zu verbessern und die Betriebskosten zu senken, insbesondere im Untertagebergbau. Dieselbetriebene Maschinen in Minen tragen zur Luftverschmutzung bei und stellen ein Gesundheitsrisiko für die Arbeiter dar, wodurch Elektrofahrzeuge eine sicherere und sauberere Alternative darstellen.

Die Landwirtschaft stellt ein wachsendes, aber selektiveres Segment dar. Die Akzeptanz hängt von der Betriebsgröße, der Art der Ernte und der regionalen Energieinfrastruktur ab. Elektro-Nutzfahrzeuge und Kleintraktoren werden zunehmend für Materialtransport-, Pflanz- und Wartungsaufgaben eingesetzt.

BEVs bieten Vorteile in kontrollierten landwirtschaftlichen Umgebungen. Reduzierter Lärm kommt den Tierhaltungsbetrieben zugute, während niedrigere Betriebskosten die Margen verbessern. Die Integration mit autonomen Systemen und Präzisionslandwirtschaftsplattformen steigert den Wert zusätzlich. Hybridsysteme bedienen größere Landmaschinen. Traktoren und Erntemaschinen erfordern eine dauerhafte Leistungsabgabe und lange Betriebsstunden. Hybridantriebsstränge unterstützen die Steigerung der Kraftstoffeffizienz, ohne etablierte Arbeitsabläufe zu stören.

Regionale Unterschiede prägen die Akzeptanz. Entwickelte Märkte mit stabiler Energieinfrastruktur und Nachhaltigkeitsanreizen verzeichnen eine stärkere Akzeptanz. Aufstrebende Märkte führen selektiv elektrische Landmaschinen ein, häufig im Rahmen von Pilotprogrammen oder staatlich geförderten Initiativen. Die Einführung des Bergbaus spiegelt einen längeren Investitionshorizont und höhere technische Hindernisse wider. Elektrofahrzeuge bieten überzeugende Vorteile im Untertagebergbau, darunter geringere Lüftungskosten, verbesserte Luftqualität und geringere Wärmeentwicklung.

BEVs werden zunehmend für Untertagelader und Transportfahrzeuge eingesetzt. Diese Anwendungen liefern quantifizierbare betriebliche Einsparungen und unterstützen die Rechtfertigung von Investitionen. Batteriewechsel und schnelles Aufladen verringern die Gefahr von Ausfallzeiten. Der Tagebau wird nach wie vor von Hybridlösungen dominiert. Große Nutzlastanforderungen und längere Strecken stellen die Machbarkeit von BEV vor Herausforderungen. Hybrid-Lkw bieten eine Reduzierung der Emissionen bei gleichbleibender Leistung.

Die Elektrifizierung des Bergbaus schreitet vorsichtig voran, angetrieben von Sicherheit, Nachhaltigkeit und Kostenoptimierung. Während die Einführungsvolumina nach wie vor geringer sind, trägt der Bergbau aufgrund des hohen Gerätewerts und der Einsparungen im Lebenszyklus überproportional zum langfristigen Marktwachstum für Off-Highway-Elektrofahrzeuge bei.

Regionale Einblicke

Der Markt ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Off-Highway Electric Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für Off-Highway-Elektrofahrzeuge in Nordamerika

Nordamerika hält den höchsten Anteil, getrieben durch die steigende Nachfrage nach Elektrogeräten in verschiedenen Sektoren

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 7,09 Milliarden US-Dollar, was 46,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 8,12 Milliarden US-Dollar erreichen. Nordamerika hat den größten Marktanteil bei Off-Highway-Elektrofahrzeugen. Da die Industrie nach mehr Effizienz und Nachhaltigkeit strebt, wird der Übergang zu elektrisch betriebenen Maschinen immer wichtiger. Im Baugewerbe werden Elektrofahrzeuge wegen ihres leisen und emissionsarmen Betriebs bevorzugt, was sie ideal für städtische Projekte mit strengen Umweltauflagen macht. Auch im Bergbau senken Elektrofahrzeuge die Betriebskosten, verbessern die Sicherheit und verringern den CO2-Fußabdruck des Bergbaubetriebs.

Auch der Agrarsektor setzt auf Elektrotechnologie, da Landwirte nachhaltigere Praktiken anwenden und gleichzeitig die Produktivität durch fortschrittliche Elektromaschinen maximieren möchten. Dieser wachsende Trend spiegelt ein umfassenderes Engagement für die Reduzierung der Umweltbelastung und die Förderung von Innovationen in allen Branchen wider und positioniert Nordamerika als Marktführer in der Off-Highway-Elektrofahrzeugindustrie.

Nordamerika zeigt eine strukturierte Einführung, die durch Emissionsvorschriften, Arbeitssicherheitsstandards und Strategien zur Flottenelektrifizierung vorangetrieben wird. Der Bausektor führt die Nachfrage an, unterstützt durch öffentliche Infrastrukturprogramme. Die Elektrifizierung des Bergbaus schreitet durch Untertageanwendungen voran. OEM-Präsenz, Finanzierungszugang und Ladepiloten stärken die Akzeptanz. Das Marktwachstum bleibt pragmatisch und wird eher von Gesamtkostenbeteiligung und regulatorischer Klarheit als von aggressiven Vorgaben geprägt.

Markt für Off-Highway-Elektrofahrzeuge in den USA:

Die Vereinigten Staaten stellen den größten regionalen Beitrag zur Marktgröße von Off-Highway-Elektrofahrzeugen dar. Die Anwendung konzentriert sich auf den Städtebau und den Untertagebergbau. Bundes- und Landesanreize unterstützen Piloteinsätze, während private Betreiber Hybridlösungen aus Flexibilitätsgründen priorisieren. Starke OEM-Ökosysteme und die Beteiligung an Mietflotten beschleunigen die Marktdurchdringung, obwohl die Verfügbarkeit der Infrastruktur weiterhin das Tempo der Einführung bestimmt.

Es wird erwartet, dass die USA den Markt anführen werden. Aufgrund mehrerer günstiger Bedingungen, die ihre Position als Spitzenreiter in diesem aufstrebenden Sektor stärken, sind die Vereinigten Staaten bereit, den Markt in Nordamerika anzuführen. Erhebliche Investitionen in Initiativen für saubere Energie und Infrastrukturentwicklung haben ein günstiges Umfeld für die Einführung von Elektrofahrzeugen, einschließlich Off-Highway-Maschinen, geschaffen. Die regulatorischen Rahmenbedingungen der USA legen zunehmend Wert auf Nachhaltigkeit und bieten Herstellern und Betreibern Anreize für den Übergang zu emissionsärmeren Lösungen.

Marktanalyse für Off-Highway-Elektrofahrzeuge in Europa

Europa trug im Jahr 2025 rund 5,43 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 35,23 % entspricht, und wird im Jahr 2026 voraussichtlich 6,32 Milliarden US-Dollar erreichen. Europa hält den zweitgrößten Anteil in der Off-Highway-Elektrofahrzeugindustrie, angetrieben durch eine Kombination aus regulatorischer Unterstützung, technologischen Fortschritten und einem starken Fokus auf Nachhaltigkeit. Europäische Regierungen führen strenge Umweltvorschriften ein, die die Einführung von Elektrofahrzeugen in verschiedenen Sektoren fördern, darunter im Baugewerbe, im Bergbau und in der Landwirtschaft.

Europa demonstriert eine politikgesteuerte Umsetzung, die in der Einhaltung von Emissionsvorschriften und Nachhaltigkeitszielen verankert ist. Vor allem in städtischen und emissionsarmen Zonen dominiert die Bauelektrifizierung. Hybridgeräte bleiben für den harten Einsatz relevant. Gesetzliche Konsistenz und Verpflichtungen zur CO2-Reduktion unterstützen das langfristige Wachstum des Marktes für Off-Highway-Elektrofahrzeuge in den Bereichen Bauwesen, Landwirtschaft und ausgewählte Bergbauanwendungen.

Markt für Off-Highway-Elektrofahrzeuge in Deutschland

Deutschland legt Wert auf industrielle Effizienz und Emissionsreduzierung. Bauwesen und Materialtransport führen zur Einführung, unterstützt durch fortschrittliche Fertigungskapazitäten und Pilotprogramme. Hybridsysteme behalten ihre Bedeutung für Schwermaschinen. Dank seiner starken Ingenieurskompetenz und der Durchsetzung gesetzlicher Vorschriften ist Deutschland ein Technologie-Referenzmarkt in der europäischen Off-Highway-Elektrifizierungslandschaft.

Markt für Off-Highway-Elektrofahrzeuge im Vereinigten Königreich

Das Vereinigte Königreich konzentriert sich auf Städtebau, Elektrifizierung und Nachhaltigkeitskonformität. Lärmbeschränkungen und CO2-Ziele treiben den Einsatz von BEV in Kompaktmaschinen voran. Die Hybrideinführung unterstützt größere Maschinen. Von der Regierung unterstützte Infrastrukturinitiativen und die Elektrifizierung von Mietflotten stärken die Marktentwicklung, auch wenn eine breitere Akzeptanz weiterhin von den Kosten und der Infrastrukturbereitschaft abhängt.

Marktanalyse für Off-Highway-Elektrofahrzeuge im asiatisch-pazifischen Raum

Im Jahr 2025 lag der asiatisch-pazifische Markt bei 2,05 Milliarden US-Dollar, was 13,32 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,42 Milliarden US-Dollar anwachsen. Die Region Asien-Pazifik hält einen bedeutenden Anteil am Off-Highway-Elektrofahrzeugsektor, angetrieben durch die rasche Industrialisierung, Urbanisierung und zunehmende Investitionen in die Infrastrukturentwicklung. Länder wie China, Japan und Indien stehen an der Spitze dieses Wachstums, da sie den Bedarf an nachhaltigen Lösungen in Sektoren wie Bauwesen, Bergbau und Landwirtschaft erkennen. Da die Industrie in der Region weiterhin Innovation und Nachhaltigkeit in den Vordergrund stellt, wird erwartet, dass die Nachfrage nach Off-Highway-Elektrofahrzeugen steigt und die Position der Region als bedeutender Akteur in diesem sich entwickelnden Markt festigt.

Der asiatisch-pazifische Raum weist das schnellste Wachstum des Marktes für Off-Highway-Elektrofahrzeuge auf, angetrieben durch den Ausbau der Infrastruktur und den Produktionsumfang. China führt den Masseneinsatz an, während Japan auf Zuverlässigkeit und Automatisierung Wert legt. Das Baugewerbe dominiert die Nachfrage, wobei Bergbau und Landwirtschaft selektiv übernehmen. Regionale Vielfalt führt zu einer ungleichen Akzeptanz, aber einem starken langfristigen Potenzial.

Japan-Markt für Off-Highway-Elektrofahrzeuge

Japan legt großen Wert auf Zuverlässigkeit, Automatisierung und Energieeffizienz. Elektrische Off-Highway-Fahrzeuge unterstützen den Bau, die Katastrophenhilfe und kontrollierte Industrieumgebungen. Die Akzeptanz bleibt zurückhaltend und der Schwerpunkt liegt auf Hybridarchitekturen und fortschrittlichem Batteriemanagement. Starke OEM-Innovationen und Präzisionstechnik unterstützen die schrittweise, aber stabile Marktexpansion.

Markt für Off-Highway-Elektrofahrzeuge in China

China ist der größte Produktionsstandort und ein wichtiges Nachfragezentrum. Staatliche Unterstützung, Produktionsumfang und städtische Bautätigkeit beschleunigen die Einführung von BEV. Bergbau und Landwirtschaft übernehmen selektiv. Inländische OEMs treiben die schnelle Einführung voran und positionieren China als einen entscheidenden Faktor für den weltweiten Marktanteil von Off-Highway-Elektrofahrzeugen.

Marktanalyse für Off-Highway-Elektrofahrzeuge in Lateinamerika

Lateinamerika bleibt ein aufstrebender Markt, der durch selektive Akzeptanz gekennzeichnet ist. Der Bergbau führt aufgrund der Sicherheitsvorteile im Untergrund die Nachfrage an, während Baupilotprojekte in Großstädten zunehmen. Wirtschaftliche Volatilität und Infrastrukturbeschränkungen schränken den Umfang ein, aber Nachhaltigkeitsverpflichtungen und internationale Partnerschaften unterstützen die schrittweise Marktentwicklung.

Marktanalyse für Off-Highway-Elektrofahrzeuge im Nahen Osten und Afrika

Die Region Naher Osten und Afrika zeigt eine frühe Einführung, die sich auf Flaggschiff-Bauprojekte und Bergbaubetriebe konzentriert. Die Energieverfügbarkeit unterstützt Elektrifizierungspiloten, insbesondere den Untertagebergbau. Das Marktwachstum hängt von Infrastrukturinvestitionen und regulatorischen Anreizen ab und positioniert die Region als längerfristige Chance und nicht als kurzfristigen Volumentreiber.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,84 Milliarden US-Dollar, was 5,45 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,97 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft der Off-Highway-Elektrofahrzeuge-Branche

Die Wettbewerbslandschaft des Marktes für Off-Highway-Elektrofahrzeuge bleibt mäßig konzentriert und wird von etablierten Erstausrüstern (OEMs), aufstrebenden Elektrospezialisten und strategischen Technologiepartnern geprägt. Die etablierten Akteure nutzen fundiertes Anwendungswissen, globale Händlernetzwerke und das Kundenvertrauen, das sie durch jahrzehntelange Erfahrung in der Lieferung von Off-Highway-Geräten aufgebaut haben. Ihre Positionierung betont die schrittweise Elektrifizierung, Zuverlässigkeit und Kompatibilität mit dem bestehenden Flottenbetrieb.

Führende OEMs verfolgen typischerweise Hybrid-First-Strategien. Dieser Ansatz reduziert das Betriebsrisiko und unterstützt gleichzeitig die Einhaltung von Emissionsvorschriften und die Kraftstoffeffizienz. Zu den Stärken zählen eine robuste After-Sales-Infrastruktur, Finanzierungsmöglichkeiten und integrierte Serviceangebote. Allerdings sind diese Akteure häufig mit langsameren Innovationszyklen und höheren Kostenstrukturen konfrontiert, was die schnelle Skalierbarkeit von BEV in Schwerlastsegmenten einschränkt.

Aufstrebende, auf Elektrogeräte spezialisierte Hersteller besetzen Nischenpositionen. Diese Akteure zielen auf kompakte Baumaschinen, Untertage-Bergbaufahrzeuge und spezielle Landmaschinen ab. Ihr Wettbewerbsvorteil liegt in speziell entwickelten Elektroplattformen, vereinfachten Antriebssträngen und einer schnelleren Produktiteration. Zu den Schwächen gehören eine begrenzte globale Reichweite, kleinere Servicenetzwerke und die Abhängigkeit von externen Batterielieferanten.

Strategische Partnerschaften bestimmen zunehmend den Wettbewerb. OEMs arbeiten mit Batterieherstellern, Softwareanbietern und Energieunternehmen zusammen, um elektrische Ökosysteme zu stärken. Gemeinsame Entwicklung reduziert das Kapitalrisiko und beschleunigt die Technologiereife. Auch Vermieter und Flottenbetreiber spielen eine strategische Rolle und beeinflussen die Akzeptanz durch Pilotprogramme und standardisierte Beschaffung.

Geografisch ist der Wettbewerb unterschiedlich. Die Märkte im asiatisch-pazifischen Raum bevorzugen inländische Hersteller mit Skalenvorteilen, während Europa Compliance-orientierte Innovation belohnt. Nordamerika legt Wert auf Leistungsvalidierung und Gesamtkostenkennzahlen. Über Regionen hinweg hängt die Differenzierung zunehmend von Lebenszyklusunterstützung, digitalen Überwachungsfunktionen und modularen Elektrifizierungsstrategien ab.

Die Wettbewerbslandschaft des Marktes für Off-Highway-Elektrofahrzeuge ist durch ein dynamisches Zusammenspiel etablierter Branchenführer und aufstrebender Innovatoren gekennzeichnet, die alle um einen bedeutenden Anteil in diesem sich schnell entwickelnden Sektor wetteifern. Zu den Hauptakteuren zählen traditionelle Schwermaschinenhersteller wie Caterpillar, John Deere und die Volvo Group, die zunehmend in elektrische Technologien investieren und ihre Produktlinien um elektrische Varianten ihrer beliebten Modelle erweitern. Diese Unternehmen nutzen ihre umfangreiche Erfahrung, Markenbekanntheit und bestehenden Kundenbeziehungen, um neue Elektroangebote zu fördern. Gleichzeitig stören neue Marktteilnehmer und Startups wie Nikola Corporation, Lordstown Motors und Xos Trucks den Markt mit speziellen Elektrolösungen, die auf Nischenanwendungen ausgerichtet sind und Wert auf Nachhaltigkeit legen.

WICHTIGSTE INDUSTRIE-AKTEURE

Es wird erwartet, dass die steigende Nachfrage nach Elektrofahrzeugen in verschiedenen Sektoren zahlreiche Chancen für den Markt mit sich bringt

Caterpillar ist bereit, ein führender Schlüsselakteur auf dem Markt zu werden. Als führender Hersteller im Bau- und Bergbausektor investiert Caterpillar aktiv in elektrische Technologie, um die Effizienz und Nachhaltigkeit seiner Maschinen zu verbessern. Der Fokus des Unternehmens auf die Entwicklung modernster elektrischer Lösungen ermöglicht es ihm, der wachsenden Nachfrage nach umweltfreundlichen Geräten gerecht zu werden, die strengen Emissionsvorschriften entsprechen.

Der Markt konsolidiert sich zunehmend und ist durch einige wenige dominante Akteure gekennzeichnet, die bedeutende Marktanteile halten und Einfluss auf Branchentrends haben. Große Unternehmen wie Caterpillar, Volvo und Komatsu gehen mit erheblichen Investitionen in Forschung und Entwicklung eine Vorreiterrolle ein und ermöglichen es ihnen, Innovationen zu entwickeln und fortschrittliche elektrische Lösungen bereitzustellen. Diese etablierten Unternehmen profitieren von Skaleneffekten, robusten Lieferketten und einer starken Markenbekanntheit, die es ihnen ermöglichen, effektiv mit kleineren Marktteilnehmern zu konkurrieren.

LISTE DER WICHTIGSTEN OFF-HIGHWAY-ELEKTROFAHRZEUGUNTERNEHMEN IM PROFIL

- Caterpillar (USA)

- Volvo-Gruppe(Schweden)

- Komatsu(Japan)

- Deere & Company (USA)

- Sandvik AB (Schweden)

- Hitachi Construction Machinery Co., Ltd (Japan)

- Epiroc Mining Limited(Indien)

- Kobelco Construction Machinery Co., Ltd (Japan)

- J C Bamford Excavators Ltd (Großbritannien)

- CNH Industrial N.V. (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024:Caterpillar erweiterte sein Off-Highway-Elektrifizierungsportfolio und führte batterieelektrische und hybride Bauprototypen ein, um Emissionen zu reduzieren und gleichzeitig die Hochleistungsleistung in Infrastruktur- und Bergbauanwendungen aufrechtzuerhalten.

- Juli 2024:Volvo Construction Equipment hat elektrische Kompaktmaschinen weiterentwickelt und Batteriesysteme der nächsten Generation eingesetzt, um städtische Bauprojekte zu unterstützen, die einen geräuscharmen und emissionsfreien Betrieb erfordern.

- Oktober 2024:Komatsu stärkte hybride Off-Highway-Plattformen und integrierte Energierückgewinnungssysteme, um die Kraftstoffeffizienz und betriebliche Flexibilität bei Bergbau- und großen Baumaschinen zu verbessern.

- Februar 2025:Hitachi Construction Machinery hat mit Batterielieferanten zusammengearbeitet, um das Wärmemanagement und die Haltbarkeit von Elektrobaggern zu verbessern, die in anspruchsvollen Bauumgebungen eingesetzt werden.

- Mai 2025:Sandvik erweiterte die Lösungen für den elektrischen Untertagebergbau und konzentrierte sich dabei auf Batteriewechsel- und Automatisierungsfunktionen, um die Produktivität, Sicherheit und Energieeffizienz in begrenzten Bergbaubetrieben zu verbessern.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Dienstleistungen und Produktanwendungen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,25 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

|

|

|

|

Nach Region Nordamerika (nach Typ, nach Anwendung)

Europa ( Nach Typ, Nach Anwendung)

Asien-Pazifik ( Nach Typ, Nach Anwendung)

Rest der Welt ( Nach Typ, Nach Anwendung) |

Häufig gestellte Fragen

Dem globalen Marktbericht für Off-Highway-Elektrofahrzeuge von Fortune Business Insights zufolge hatte der Markt im Jahr 2025 einen Wert von 15,41 Milliarden US-Dollar und soll im Jahr 2034 einen Wert von 59,51 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum eine Wachstumsrate von 16,6 % verzeichnen wird.

Es wird erwartet, dass die zunehmende Verlagerung hin zur Elektrifizierung von Fahrzeugen das Wachstum des Marktes für Off-Highway-Elektrofahrzeuge ankurbeln wird.

Nordamerika war im Jahr 2025 Marktführer.

Es wird erwartet, dass die USA im Jahr 2025 die Marktführerschaft übernehmen werden, angetrieben durch regulatorische Rahmenbedingungen, die der Nachhaltigkeit zunehmend Priorität einräumen. Diese Vorschriften schaffen Anreize für Hersteller und Betreiber, emissionsärmere Lösungen einzuführen, und fördern so eine deutliche Verlagerung hin zu umweltfreundlicheren Praktiken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf