Marktgröße, Anteil und Branchenanalyse für Operationssaalausrüstung, nach Produkttyp (OP-Tische, OP-Leuchten, Anästhesiearbeitsplätze und Beatmungsgeräte, Patientenüberwachungssysteme, chirurgische Visualisierungssysteme und andere), nach Anwendung (Herz-Kreislauf, Orthopädie, Gynäkologie und Urologie, Neurochirurgie und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Operationssaalausrüstung

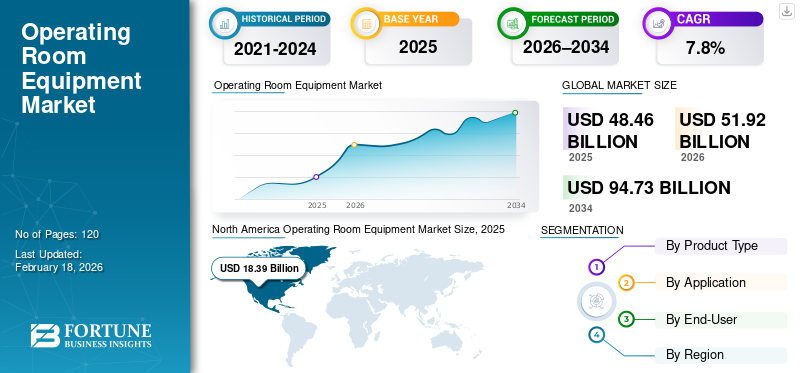

Die globale Marktgröße für OP-Ausrüstung wurde im Jahr 2025 auf 48,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 51,92 Milliarden US-Dollar im Jahr 2026 auf 94,73 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,8 % aufweist. Nordamerika dominierte den Markt für Operationssaalausrüstung mit einem Marktanteil von 37,95 % im Jahr 2025.

Zur OP-Ausstattung gehören die Werkzeuge und Systeme, die in einem Operationssaal verwendet werden, um Ärzten bei der reibungslosen Durchführung von Operationen zu helfen. Die Ausrüstung umfasst unter anderem Produkte wie OP-Leuchten, OP-Tische, anästhesiebezogene Einrichtungen, chirurgische Displays/Visualisierungssysteme und OP-Integrationstools. Das Marktwachstum ist auf die steigende Zahl chirurgischer Eingriffe, die steigende Nachfrage nach fortschrittlicher Operationssaalausrüstung, steigende Investitionen in modernste Operationssaalinfrastruktur und den Fokus auf Infektionsprävention zurückzuführen. Darüber hinaus wird erwartet, dass die Konsolidierung der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, in Verbindung mit technologischen Entwicklungen das Marktwachstum im Prognosezeitraum ebenfalls steigern wird.

- Beispielsweise kündigte Stryker im November 2024 die Einführung seines neuen Oculan-Beleuchtungssystems an, um die chirurgische Beleuchtung und Visualisierung zu verbessern.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure wie Stryker, Zimmer Biomet, Medtronic, B. Braun Melsungen AG und Getinge auf die Entwicklung zahlreicher innovativer Technologien, um bessere Produkte mit höherer Effizienz und Genauigkeit einzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für OP-Ausrüstung

- Marktgröße 2025: 48,46 Milliarden US-Dollar

- Marktgröße 2026: 51,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 94,73 Milliarden US-Dollar

- CAGR: 7,8 % von 2026–2034

- Nordamerika dominierte den Markt für Operationssaalausrüstung mit einem Anteil von 37,95 % im Jahr 2025.

- Das Segment Patientenüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,9 % wachsen.

- Das Herz-Kreislauf-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,6 % wachsen.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 17,22 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit einem Wert von 18,39 Milliarden US-Dollar.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,3 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 13,52 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 13,41 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern.

UNS.

Der US-Markt für OP-Ausstattung wird im Jahr 2026 schätzungsweise 16,76 Milliarden US-Dollar erreichen, was etwa 32,3 % des weltweiten Marktumsatzes ausmacht.

Japan

Japans Markt für Operationssaalausrüstung wird im Jahr 2026 auf 2,33 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für OP-Ausrüstung

Schnelles Wachstum der chirurgischen Visualisierung und fortschrittlicher Displays

Der Markt verzeichnet einen erheblichen Anstieg der Nachfrage nach chirurgischer Visualisierung und fortschrittlichen Displays für bessere chirurgische Ergebnisse und eine klarere Bildgebung. Darüber hinaus aktualisieren Krankenhäuser ihre Visualisierungsplattformen, da Chirurgen bei komplexen Eingriffen mehr Klarheit und eine flüssigere Darstellung wünschen. Darüber hinaus konzentrieren sich die Gesundheitseinrichtungen auf der ganzen Welt auch auf problemlose Operationen und Infektionsprävention, was diesen Markttrend im Prognosezeitraum voraussichtlich weiter unterstützen wird.

- Beispielsweise war das Haaglanden Medical Center im Januar 2026 das erste medizinische Zentrum in den Niederlanden, das Gyroskope installierte und nutzteRadiochirurgie

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmender Fokus auf Patientensicherheit und Infektionskontrolle zur Beschleunigung des Marktwachstums

Der wachsende Fokus auf Patientensicherheit und Infektionskontrolle ist einer der wichtigsten Treiber für das Wachstum des globalen Marktes für Operationssaalausrüstung. Krankenhäuser stehen unter dem Druck, chirurgische Infektionen zu reduzieren und die chirurgischen Ergebnisse insgesamt zu verbessern. Daher investieren sie in bessere OP-Ausstattung, beispielsweise in fortschrittlicheOP-Leuchten, leicht zu reinigende Oberflächen, moderne Tische und kontrollierte Luftstromsysteme. Neue Geräte tragen außerdem zu einem sichereren Umgang mit Instrumenten und einer reibungsloseren Bewegung des Personals im Operationssaal bei.

MARKTBEGRENZUNGEN

Hohe Kosten und langsame Genehmigungsprozesse verhindern Marktwachstum

Ein wesentliches Hemmnis sind die hohen Kosten für die OP-Ausstattung und der langsame Genehmigungsprozess in Krankenhäusern. OP-Upgrades erfordern oft große Budgets, Ausschreibungen und mehrere Genehmigungen, was Kaufentscheidungen verzögern kann. Auch Krankenhäuser bevorzugen bewährte Systeme, da Ausfallzeiten im OP teuer und riskant sind. Selbst wenn eine neue Lösung gut aussieht, führen viele Einrichtungen vor dem endgültigen Kauf zunächst Testversionen durch, vergleichen Anbieter und prüfen den Service-Support. Dies verlangsamt die Einführung, insbesondere in mittelgroßen Krankenhäusern und kleineren Städten, in denen die Budgets knapper sind.

MARKTCHANCEN

Ausbau von Smart OP und Automatisierung, um günstige Marktwachstumschancen zu bieten

In jüngster Zeit verzeichnet der Markt eine steigende Nachfrage nach intelligenten Operationssälen für bessere Arbeitsabläufe und chirurgische Ergebnisse. Es wird erwartet, dass diese Nachfrage nach intelligenten OPs eine günstige Gelegenheit bietet und die Einführung intelligenter und automatisierter Systeme vorantreibt. Darüber hinaus konzentrieren sich Krankenhäuser auch auf die Anschaffung von Tools, die die manuelle Koordination reduzieren, wie z. B. Systeme, die den OP-Status verfolgen, die Wechselzeiten verkürzen und eine bessere Teamarbeit unterstützen. Aus diesem Grund arbeiten Unternehmen zusammen, um KI und Automatisierung in die Arbeitsabläufe im OP zu integrieren.

- Beispielsweise kündigte Oath Surgical im Januar 2026 eine strategische Zusammenarbeit mit NVIDIA zur Unterstützung der OathOS-Plattform an. Es handelt sich um eine multimodale und wertorientierte Chirurgie der nächsten Generation.

HERAUSFORDERUNGEN DES MARKTES

Gesetz über begrenzte technische Fähigkeiten und Personalanpassungals kritische Herausforderungen für das Marktwachstum

Eine zentrale Herausforderung für Marktteilnehmer besteht darin, das Krankenhauspersonal mit der neuen Ausrüstung vertraut zu machen. Moderne Operationssäle nutzen fortschrittliche Systeme, die Schulung und regelmäßiges Üben erfordern. Chirurgen, Krankenschwestern und Techniker sträuben sich möglicherweise gegen Veränderungen, wenn sich neue Werkzeuge kompliziert anfühlen oder sie zunächst verlangsamen. In kleineren Krankenhäusern mangelt es oft an engagierten Schulungsteams, was die Einführung noch schwieriger macht. Wenn sich das Personal im Umgang mit neuen Geräten nicht ganz sicher ist, verzögern Krankenhäuser Upgrades oder nutzen nur grundlegende Funktionen, wodurch sich der volle Wert der Investition verringert. Dies verlangsamt die Akzeptanz und führt zu Bedenken, wenn Krankenhäuser den Austausch bestehender OP-Einrichtungen in Betracht ziehen.

Segmentierungsanalyse

Nach Produkttyp

Zunehmender Fokus auf bessere chirurgische Visualisierung, um das Wachstum des Segments chirurgische Visualisierungssysteme anzukurbeln

Je nach Produkttyp ist der Markt in OP-Tische, OP-Leuchten, Anästhesiearbeitsplätze &Ventilatoren, Patientenüberwachungssysteme, chirurgische Visualisierungssysteme und andere.

Es wird erwartet, dass das Segment der chirurgischen Visualisierungssysteme den größten Marktanteil für Operationssaalausrüstung ausmachen wird. Krankenhäuser investieren derzeit in eine bessere Visualisierung, um Chirurgen insbesondere bei komplexen Fällen eine klare Sicht und ein sicheres Arbeiten zu ermöglichen. Darüber hinaus unterstützen diese Systeme auch den Unterricht, die Teamkoordination und einen konsistenten Arbeitsablauf innerhalb des OT. Aus diesem Grund verbessern große Unternehmen ihre Visualisierungsplattformen ständig und weiten regionale Markteinführungen aus.

- Beispielsweise kündigte die Olympus Corporation im Januar 2023 die Einführung ihrer neuen chirurgischen Visualisierungsplattform VISERA ELITE III an.

Es wird erwartet, dass das Segment der Patientenüberwachungssysteme im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Hohes Volumen orthopädischer chirurgischer Eingriffe zur Beschleunigung des Wachstums des orthopädischen Segments

Je nach Anwendung ist der Markt in Herz-Kreislauf, Orthopädie, Gynäkologie und Urologie, Neurochirurgie und andere unterteilt.

Im Jahr 2025 dominierte das orthopädische Segment den Weltmarkt. Orthopädische Operationen tragen einen hohen Anteil bei, da es sich in vielen Krankenhäusern um Eingriffe mit hohem Volumen handelt. Kniegelenkersatz, Traumafixierung und andere knochenbezogene Operationen werden in großen Zentren täglich durchgeführt. Darüber hinaus profitieren diese Praxen auch stark von einer starken OP-Infrastruktur, stabilen OP-Tischen, heller OP-Beleuchtung und zuverlässigen Visualisierungssystemen, die den Teams helfen, effizient zu arbeiten.

- Nach Angaben des American Joint Replacement Registry aus dem Jahr 2022 werden beispielsweise in den USA jedes Jahr schätzungsweise 2,8 Millionen Hüft- und Knieoperationen durchgeführt.

Es wird erwartet, dass das Herz-Kreislauf-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % wachsen wird.

Vom Endbenutzer

Hohe Zahl an Operationen beschleunigt das Wachstum des Krankenhaussegments

Basierend auf der Segmentierung nach Endbenutzern wird der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Im Jahr 2025 hatte das Krankenhaussegment den höchsten Marktanteil. Krankenhäuser sind führend, da sie die meisten Operationen verzeichnen und komplexe Fälle bearbeiten, die gut ausgestattete Operationssäle erfordern. Große Krankenhäuser verfügen zudem über mehrere Operationssäle. Daher kaufen sie Geräte in größeren Mengen und investieren in integrierte Systeme, um Arbeitsabläufe in allen OPs zu standardisieren. Sie nutzen auch eher OP-Automatisierungs-, OP-Integrations- und Kommunikationstools, um die Bearbeitungszeit zu verkürzen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 77,4 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 8,2 % prognostiziert.

Regionaler Ausblick auf den Markt für Operationssaalausrüstung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Operating Room Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 17,22 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit einem Wert von 18,39 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika aufgrund der stärkeren Betonung überlegener chirurgischer Ergebnisse und der steigenden Nachfrage nach hochmodernen Systemen in Operationssälen wachsen wird.

US-Markt für Operationssaalausrüstung

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 16,76 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 32,3 % des weltweiten Umsatzes entspricht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,3 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 13,52 Milliarden US-Dollar erreichen. Es wird geschätzt, dass die Region aufgrund steigender Investitionen in die Entwicklung neuer Produkte und einer steigenden Anzahl von Operationssälen ein beträchtliches Marktwachstum verzeichnen wird.

Britischer Markt für Operationssaalausrüstung

Der britische Markt wird im Jahr 2026 auf etwa 2,35 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Marktumsatzes entspricht.

Markt für Operationssaalausrüstung in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 3,25 Milliarden US-Dollar erreichen, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 13,41 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Es wird erwartet, dass massive Investitionen von Regierungen sowie internationalen und regionalen Gesundheitsdienstleistern die Zahl der Operationssäle in der Region erhöhen werden. Darüber hinaus wird erwartet, dass die wachsende Zahl chirurgischer Eingriffe und die steigende Prävalenz chronischer Erkrankungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

Japanischer Markt für OP-Ausrüstung

Der japanische Markt wird im Jahr 2026 auf rund 2,33 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes ausmacht.

Markt für Operationssaalausrüstung in China

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, wobei der Umsatz im Jahr 2026 schätzungsweise rund 4,45 Milliarden US-Dollar betragen wird, was etwa 8,6 % des weltweiten Umsatzes entspricht.

Markt für Operationssaalausrüstung in Indien

Der indische Markt wird im Jahr 2026 schätzungsweise rund 2,98 Milliarden US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 2,69 Milliarden US-Dollar erreichen. Im Nahen Osten und Afrika soll der GCC im Jahr 2026 einen Wert von 0,63 Milliarden US-Dollar erreichen.

Markt für Operationssaalausrüstung in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar erreichen, was etwa 0,50 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wachsende Zahl von Produktzulassungen und steigende Zahl von Kooperationen durch führende Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für OP-Ausstattung weist eine halbkonsolidierte Marktstruktur auf und umfasst wichtige Akteure wie Stryker, Zimmer Biomet, Medtronic, B. Braun Melsungen AG und Getinge. Der bedeutende globale Marktanteil dieser Unternehmen ist auf eine Reihe strategischer Aktivitäten zurückzuführen, darunter die Implementierung neuer Programme und Vertriebskooperationen.

- Beispielsweise gab Surgical Theater im Oktober 2025 bekannt, dass es mehr als 50.000 XR-Anwendungen verwendet hat, was die zunehmende Akzeptanz fortschrittlicher chirurgischer Visualisierungsmethoden widerspiegelt.

Weitere bedeutende Teilnehmer auf dem Weltmarkt sind Olympus Corporation, Smith & Nephew, Johnson & Johnson MedTech und Baxter. Es wird erwartet, dass diese Akteure Partnerschaften priorisieren, um ihren globalen Marktanteil im Analysezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR OP-AUSSTATTUNG IM PROFIL

- Stryker (USA)

- Zimmer Biomet(UNS.)

- Medtronic(UNS.)

- Braun Melsungen AG (Deutschland)

- Getinge(Schweden)

- KARL STORZ(Deutschland)

- Olympus Corporation (Japan)

- Smith & Nephew (Großbritannien)

- Johnson & Johnson MedTech (USA)

- Hill-Rom (ein Unternehmen von Arjo) (USA)

- ConMed (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Olympus kündigte die Einführung eines KI-gestützten Operationsplanungstools im Rahmen einer strategischen Partnerschaft zur Unterstützung der Arbeitsablaufeffizienz an.

- März 2025:Stryker brachte Sync Badge auf den Markt, ein tragbares Kommunikationsgerät, das den Arbeitsablauf und die Koordination im Pflegeteam verbessern soll.

- Januar 2025:KARL STORZ gab die Übernahme des Medizingeschäfts von T1V bekannt und erweitert damit seine Zusammenarbeit und sein auf den OP-Bereich ausgerichtetes Portfolio.

- August 2024:Getinge führte den OP-Tisch Maquet Corin und die OP-Leuchte Maquet Ezea für den Medizintechnikmarkt in Indien ein.

- Dezember 2023:Skytron hat eine neue Reihe mobiler Aufbewahrungswagen eingeführt, um eine bessere Organisation im Gesundheitswesen, einschließlich OP-Einrichtungen, zu unterstützen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Anwendung, Endbenutzer und Region |

|

Nach Produkttyp |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 48,46 Milliarden US-Dollar und soll bis 2034 94,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 18,39 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,8 % aufweisen wird.

Nach Produkttyp wird erwartet, dass das Segment der chirurgischen Visualisierungssysteme den Markt anführen wird.

Die zunehmende Betonung besserer chirurgischer Ergebnisse und technologische Fortschritte bei chirurgischen Systemen treiben die Marktexpansion voran.

Stryker, Zimmer Biomet, Medtronic, B. Braun Melsungen AG und Getinge sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf