Marktgröße, Anteil und Branchenanalyse von Orbitaltransferfahrzeugen, nach Typ (Orbitaltransfer, Orbitanhebung/GEO-Injektions-OTV, In-Orbit-Logistik, wartungsfähiges OTV und Entsorgungs-/End-of-Life-OTV), nach Fahrzeugtyp (frei fliegender Weltraumschlepper, OTV-Weltraumbus, anbaubares Antriebsmodul, in Dispenser integriertes OTV und modulares/rekonfigurierbares OTV), nach Nutzlast (Nano (2.000 kg)), nach Endnutzer (staatliche Raumfahrtagenturen, kommerzielle Raumfahrtagenturen und öffentlich-private Partnerschaften) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Orbitaltransferfahrzeuge

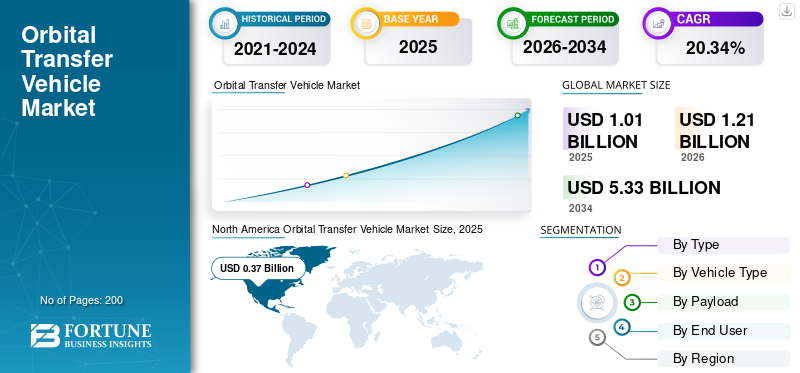

Die globale Marktgröße für Orbitaltransferfahrzeuge wurde im Jahr 2025 auf 1,01 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1,21 Milliarden US-Dollar im Jahr 2026 auf 5,33 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,34 % aufweisen.Nordamerika dominierte den Markt für Orbitaltransferfahrzeuge mit einem Marktanteil von 36,63 % im Jahr 2025.

Orbital Transfer Vehicles (OTVs) oder Raumschlepper sind Raumfahrzeuge, die dazu konzipiert sind, Nutzlasten von der erdnahen Umlaufbahn (LEO) zu höheren Umlaufbahnen wie GEO oder anderen Zielen zu transportieren und dabei Manöver wie Höhen-, Neigungs- und Phasenänderungen durchzuführen. Sie umfassen Antriebssysteme (chemisch/elektrisch), Energiesubsysteme (Sonnenkollektoren, Batterien), Führung/Navigation, thermische Kontrollen und Andockmechanismen. Wird für den Satelliteneinsatz, Konstellationsanpassungen, Wartung im Orbit, Trümmerbeseitigung und Mond-/interplanetare Missionen verwendet. Zu den treibenden Faktoren gehören steigende Satelliten-Megakonstellationen, kleine Satellitenstarts, Antriebsfortschritte, kommerzielle Raumfahrtinvestitionen und das Wachstum der Weltrauminfrastruktur.

Zu den Hauptakteuren zählen unter anderem Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace und Blue Origin. Diese Hauptakteure entwickelten Mira-OTV mit hohem Schub für schnelle GEO-Transfers, fortschrittliche MEV für die Verlängerung der Satellitenlebensdauer und boten Photon für die orbitale Lieferung kleiner Satelliten an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für orbitale Transferfahrzeuge

KI-Navigation und autonomer Betrieb sind ein Markttrend

KI-Navigation und autonome Operationen stellen einen entscheidenden Trend auf dem OTV-Markt dar und ermöglichen präzise Orbitmanöver ohne ständige Bodenüberwachung. NASA-Studien legen den Schwerpunkt auf KI für die Flugbahnoptimierung in Echtzeit, die Kollisionsvermeidung und das Andocken in überfüllten LEO/GEO-Umgebungen, wodurch die Missionskosten gesenkt werdenmaschinelles LernenModelle wie neuronale Netze für prädiktives Pathing. Autonome Systeme integrieren Sensorfusion (LiDAR, Star-Tracker) mit Verstärkungslernen, um mit Unsicherheiten bei der Satellitenwartung und Trümmerminderung umzugehen, wie die für Weltraumschlepper angepasste Rover-Technologie des Jet Propulsion Laboratory (JPL) der NASA im Jahr 2025 demonstriert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Satelliten-Megakonstellationen soll das Marktwachstum vorantreiben

Die steigende Nachfrage nach Satelliten-Megakonstellationen treibt das Wachstum des Marktes für Orbitaltransferfahrzeuge voran, da effiziente Orbitalanpassungen nach dem Start erforderlich sind. Trägerraketen setzen diese Satelliten zunächst in niedrige Erdumlaufbahnen ein, aber die präzise Verlagerung in Betriebspositionen wie unterschiedliche Neigungen, Höhen oder Phasenlagen innerhalb dichter Konstellationen erfordert spezielle Schlepper für die Auslieferung auf der letzten Meile. Dies ermöglicht eine globale Breitbandabdeckung, Erdbeobachtungsnetze und belastbare Kommunikationsarchitekturen.

MARKTBEGRENZUNGEN

Teure Materialien führen zu hohen Entwicklungskosten und führen zu Marktbeschränkungen

Hohe Entwicklungskosten bremsen den Markt aufgrund teurer Materialien, einschließlich Verbundwerkstoffen mit hoher Schubkraft und strahlungsgehärteter Elektronik, die für die Vakuumzuverlässigkeit erforderlich sind. Umfangreiche Qualifikationstests thermischVakuumkammern, Vibrationsanlagen, Antriebs-Heißbrände über Jahre hinweg, um die Null-Fehler-Leistung für Multimillionen-Dollar-Missionen zu überprüfen. Darüber hinaus erfordert der Nachweis der Wiederverwendbarkeit auch kostspielige Docking-Testumgebungen und Sanierungsprotokolle, was die Gemeinkosten für die Entwicklung erhöht.

MARKTCHANCEN

In-Orbit-Wartung schafft neue Marktchancen

Die Wartung im Orbit schafft neue Marktchancen, indem sie die Lebensdauer von Satelliten durch Auftanken, Reparaturen und Verlagerungen verlängert und so die Kosten für Ersatzstarts bei alternden GEO-Anlagen senkt. In den Studien der NASA wird das Andocken von Robotern für Missionen zur Verlängerung der Lebensdauer hervorgehoben, wodurch Satellitenbetreiber die Stilllegung hinauszögern und den Wert der Infrastruktur maximieren können. Dies unterstützt Megakonstellationen durch bedarfsgerechte Upgrades und Trümmerminderung und fördert gleichzeitig Treibstoffdepots für einen nachhaltigen Betrieb. Zu den neuen cislunaren Anwendungen gehören die Wartung von Lebensräumen und die Erschließung einer skalierbaren Weltraumlogistik über die Erdumlaufbahn hinaus für kommerzielle und staatliche Missionen.

HERAUSFORDERUNGEN DES MARKTES

Der Mangel an standardisierten Docking-Schnittstellen stellt eine große Herausforderung für den Markt dar

Das Fehlen standardisierter Docking-Schnittstellen stellt eine erhebliche Marktherausforderung für OTVs dar, da es bei verschiedenen Satellitendesigns verschiedener Hersteller an universellen mechanischen oder robotischen Erfassungsmechanismen mangelt. Diese Heterogenität erfordert maßgeschneiderte Adapter für jede Mission, wodurch die Konstruktionskosten, die Entwicklungszeitpläne und die Integrationsrisiken während der Grappling-Operationen steigen. Ohne branchenweite Standards wie die iROSA- oder ESA-Docking-Ports der NASA versagt die Interoperabilität zwischen alten und modernen Anlagen, was skalierbare In-Orbit-Wartungs- und Lebensdauerverlängerungsdemonstrationen behindert, die für die kommerzielle Rentabilität unerlässlich sind.

Segmentierungsanalyse

Nach Typ

Erhöhte Startfrequenz zur Steigerung des segmentalen Wachstums des Orbitaltransfers

Je nach Typ ist der Markt in Orbitaltransfer, Orbitanhebung/GEO-Injektions-OTV, In-Orbit-Logistik, wartungsfähiges OTV und Entsorgungs-/End-of-Life-OTV unterteilt.

Im Jahr 2025 dominierte das Orbitaltransfersegment den Weltmarkt. Das Segmentwachstum ist hauptsächlich auf die steigende Nachfrage nach der Verlagerung von Satelliten von Abwurfpunkten in niedrigen Erdumlaufbahnen zu präzisen Betriebsslots wie geostationären oder sonnensynchronen Umlaufbahnen aufgrund der zunehmenden Starts zurückzuführen.

Es wird erwartet, dass das wartungsfähige OTV-Segment im Prognosezeitraum mit einer höchsten CAGR von 21,31 % wachsen wird.

Nach Fahrzeugtyp

Reduzierte Einführungskosten zur Steigerung des Wachstums im Flugsegment

Basierend auf dem Fahrzeugtyp ist der Markt in frei fliegende Raumschlepper, OTV-Weltraumbusse, anbaubare Antriebsmodule, spenderintegrierte OTVs und modulare/rekonfigurierbare OTVs unterteilt.

Im Jahr 2025 dominierte das Segment der zapfsäulenintegrierten OTV den Weltmarkt. Indem diese OTVs den Transport mehrerer Nutzlasten zu ihren genauen Endumlaufbahnen von einem einzigen, kostengünstigeren Mitfahrgelegenheitsstart aus ermöglichen, reduzieren sie die Kosten für den Zugang zum Weltraum drastisch, was der Hauptgrund für die schnelle Expansion ist.

Das modulare/rekonfigurierbare OTV-Segment wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 22,11 % wachsen.

Nach Nutzlast

Der Aufstieg kleiner Satellitenkonstellationen fördert das Wachstum kleiner Segmente (100–500 kg).

Basierend auf der Nutzlast wird der Markt in Nano (<10 kg), Mikro (10–100 kg), klein (100–500 kg), mittel (500–2.000 kg) und schwer (>2.000 kg) unterteilt.

Es wird erwartet, dass das kleine Segment (100–500 kg) im Prognosezeitraum einen dominierenden Marktanteil für Orbitaltransferfahrzeuge verzeichnen wird. Das Segmentwachstum ist darauf zurückzuführenkleiner SatellitKonstellationen und exponentielles Wachstum in LEO-Breitband- und Bildgebungsnetzwerken.

Das schwere Segment (>2.000 kg) wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 21,05 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Anstieg der On-Orbit-Wartungsnachfrage, um das Segmentwachstum kommerzieller Raumfahrtagenturen anzukurbeln

Basierend auf dem Endbenutzer ist der Markt in staatliche Raumfahrtagenturen, kommerzielle Raumfahrtagenturen und öffentlich-private Partnerschaften unterteilt.

Das Segment der kommerziellen Raumfahrtagenturen dominierte den Marktanteil. Die Notwendigkeit, Weltraumschrott zu bekämpfen, die Lebensdauer von Satelliten zu verlängern, Ersatzkosten zu senken und ähnliche andere Dienstleistungen zu erbringen, treibt die Nachfrage nachOn-Orbit-Wartung (OOS),was kommerziellen Raumfahrtagenturen zugute kommt.

Darüber hinaus wird erwartet, dass das Segment der öffentlich-privaten Partnerschaften im Untersuchungszeitraum mit einer hohen jährlichen Wachstumsrate von 21,54 % wächst.

Regionaler Ausblick auf den Markt für Orbitaltransferfahrzeuge

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Orbital Transfer Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,31 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 0,37 Milliarden US-Dollar den führenden Anteil. Nordamerika führt die OTV-Entwicklung durch NASA-Studien von 2025 an, in denen Aufträge an US-Firmen für Multi-Orbit-Transfer-Prototypen vergeben werden. Das Wachstum ist auch auf die Präsenz wichtiger Akteure wie Blue Origin, Firefly Aerospace und Rocket Lab zurückzuführen, die Verträge für wiederverwendbare Schlepper für GEO- und Cislunar-Missionen abgeschlossen haben.

US-Markt für Orbitaltransferfahrzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,27 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 20,55 % entspricht. Die USA dominieren durch Verträge der NASA/Space Force, die an sechs Firmen vergeben wurden, darunter Impulse Space und ULA für OTV-Studien.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine konstante Wachstumsrate von 19,97 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 0,35 Milliarden US-Dollar erreichen. Europa schreitet durch die In-Orbit-Wartungsdemonstrationen der ESA und die Ariane-6-Integration voran. Der Bedarf an Satellitenwartungen im Orbit, der Anstieg der kommerziellen Weltraumlogistik und die zunehmende Häufigkeit kleinerer SatellitenSatellitMarkteinführungen treiben die Entstehung von OTVs in Europa voran.

Britischer Markt für Orbitaltransferfahrzeuge

Der britische Markt wird im Jahr 2026 auf etwa 0,08 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 20,45 % während des Untersuchungszeitraums entspricht. Das Wachstum der Region beschleunigt sich nach dem Brexit durch die Finanzierung autonomer Schlepper durch die britische Raumfahrtbehörde.

Markt für Orbitaltransferfahrzeuge in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,07 Mrd.

Asien-Pazifik

Der Marktwert im asiatisch-pazifischen Raum wird im Jahr 2026 schätzungsweise 0,33 Milliarden US-Dollar erreichen und die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Die Region wächst durch nationale Raketen wie H3 und SSLV, die einheimische OTV-Ökosysteme ermöglichen, angetrieben durch Konstellationsrivalitäten und souveräne Technologiemandate.

Markt für Orbitaltransferfahrzeuge in Japan

Die Größe des japanischen Marktes im Jahr 2026 wird auf rund 0,06 Milliarden US-Dollar geschätzt, was etwa 21,04 % der CAGR im Prognosezeitraum ausmacht. Japan treibt OTV durch die H3-Präzision von JAXA/Mitsubishi voran und passt die Ispace-Mondtechnologie für Erdumlaufbahnen unter Berücksichtigung stabiler kommerzieller Anforderungen an.

Markt für Orbitaltransferfahrzeuge in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,08 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas OTV-Wachstum wird durch CALTs Long March-Anpassungen für die Tiangong/Beidou-Logistik und staatlich geförderte Wiederverwendbarkeit inmitten von US-Sanktionen vorangetrieben.

Markt für Orbitaltransferfahrzeuge in Indien

Die Größe des indischen Marktes im Jahr 2026 wird auf rund 0,08 Milliarden US-Dollar geschätzt. Indien weitet OTV schnell über ISRO/Skyroot SSLV-Mitfahrgelegenheiten aus, die Schlepper erfordern, angetrieben durch Reformen des Privatsektors und die Teilnahme an globalen Konstellationen.

Rest der Welt

Die Region „Rest der Welt“ umfasst den Nahen Osten und Afrika sowie Lateinamerika. Das OTV-Wachstum der Region entsteht durch strategische Partnerschaften und staatliche Investitionen, wobei das brasilianische Unternehmen Alosus die Integration von Zapfsäulen in Alcantara für Mitfahrgelegenheiten zur Erdbeobachtung vorantreibt und dabei Kostenvorteile und internationale Kooperationen nutzt. Die EDGE Group der Vereinigten Arabischen Emirate und Yahsat finanzieren die Forschung und Entwicklung von Hybridantrieben für Kommunikationsdienste. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich eine Bewertung von 0,05 Milliarden US-Dollar bzw. 0,03 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologische Fortschritte bei der Expansion des Kraftstoffmarktes für Antriebssysteme

Der OTV-Markt bleibt fragmentiert, da neue Raumfahrt-Start-ups die etablierten Unternehmen herausfordern, darunter wichtige Akteure wie Impulse Space (Mira OTV), Rocket Lab (Photon), Firefly Aerospace (Alpha), Blue Origin (Blue Ring), Northrop Grumman (MEV) und Intuitive Machines.

Führende Akteure konzentrieren sich auf die Weiterentwicklung elektrischer/hybrider Antriebstechnologien zur Verbesserung der Effizienz. Beispielsweise verfeinert Rocket Lab die Hall-Triebwerke von Photon, um effiziente LEO-GEO-Sprünge zu ermöglichen, während Impulse Space Mira-Bitreibstoffstufen mit hohem Schub entwickelt. Darüber hinaus integriert Blue Origin KI-basierte Navigation in Blue Ring für autonomes Andocken, und Northrop Grumman rüstet die Roboterarme von MEV für Satelliten-Grapple und verwandte Anwendungen auf.

LISTE DER WICHTIGSTEN ORBITALTRANSFERFAHRZEUGUNTERNEHMEN IM PROFIL

- Impulse Space Inc.(UNS.)

- Rocket Lab Inc. (USA)

- Firefly Aerospace(UNS.)

- Blauer Ursprung(UNS.)

- Northrop Grumman Inc.(UNS.)

- Intuitive Maschinen(UNS.)

- OHB SE(Deutschland)

- ArianeGroup (Frankreich)

- Skyroot Aerospace (Indien)

- D-Orbit (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Telespazio, ein Joint Venture zwischen Leonardo und Thales, und ispace, Inc., ein multinationales Mondraumforschungsunternehmen, haben eine Absichtserklärung zum Beginn einer technischen und geschäftlichen Partnerschaft unterzeichnet. Dies wurde unterzeichnet, um die Nutzung von OTV für den Ausbau der Mondwirtschaft zu unterstützen und die Möglichkeiten der Moonlight Communication and Navigation Services zu nutzen.

- August 2025:Die aktualisierte Version des schubstarken und äußerst manövrierfähigen Raumschiffs Mira von Impulse Space für die Aufnahme und den Einsatz von Nutzlasten wurde vorgestellt. Impulse Space ist führend in der Mobilität im Weltraum.

- August 2025: Sechs Unternehmen erhielten von der NASA den Auftrag, Studien zu Orbitaltransferfahrzeugen durchzuführen, um den möglichen Einsatz von OTVs für NASA-Missionen in der Zukunft zu untersuchen. Feste Festpreisverträge im Wert von 1,4 Millionen US-Dollar werden an Arrow Science and Technology, Blue Origin, Firefly Aerospace, Impulse Space, Rocket Lab und United Launch Alliance (ULA) vergeben.

- Juli 2025:Der führende Anbieter von Raumfahrttechnologie und Infrastrukturdienstleistungen namens Intuitive Machines, Inc. hat über Critical Design Review (CDR) einen Phase-2-Regierungsauftrag im Wert von 9,8 Millionen US-Dollar zur Entwicklung seines OTV erhalten.

- Juni 2023:Um die On-Orbit-Lösungen von Firefly zu verbessern und die Satelliten und Raumfahrzeuge der Kunden während ihres Lebenszyklus zu unterstützen, gab Firefly Aerospace die Übernahme von Spaceflight Inc. bekannt. Das umfangreiche Angebot von Firefly an erschwinglichen Raumtransportdiensten, das reaktionsschnelle Start- und In-Space-Mobilität, On-Orbit-Hosting und -Wartung sowie Mondlieferungsoperationen umfasst, wird durch die Übernahme weiter gestärkt.

BERICHTSBEREICH

Die globale Branchenanalyse für Orbitaltransferfahrzeuge umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Luft- und Raumfahrt- und Verteidigungsfedernmarkt für Kolbenmotoren im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 20,34 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Fahrzeugtyp, Nutzlast, Endbenutzer und Region |

| Nach Typ |

|

| Nach Fahrzeugtyp |

|

| Nach Nutzlast |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,01 Milliarden US-Dollar und soll bis 2034 5,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,37 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 20,34 % aufweisen.

Von der Art her wird erwartet, dass das Orbitaltransfersegment den Markt dominieren wird.

Es wird erwartet, dass die steigende Nachfrage nach Satelliten-Megakonstellationen das Marktwachstum vorantreiben wird.

Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace und Blue Origin sind einige Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf