Marktgröße, Anteil und Branchenanalyse für orthopädische Schienen, nach Produkttyp (statische Schienen, dynamische Schienen und Traktionsschienen), nach Materialtyp (Glasfaserschienen, thermoplastische Schienen, Metallschienen und andere), nach Anwendung (untere Extremität (Hüfte, Knie, Knöchel und Fuß), obere Extremität (Ellenbogen, Schulter, Hand und Handgelenk) sowie Wirbelsäule, Hals und andere orthopädische Schienen Schienen), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Online-Apotheken) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für orthopädische Schienen

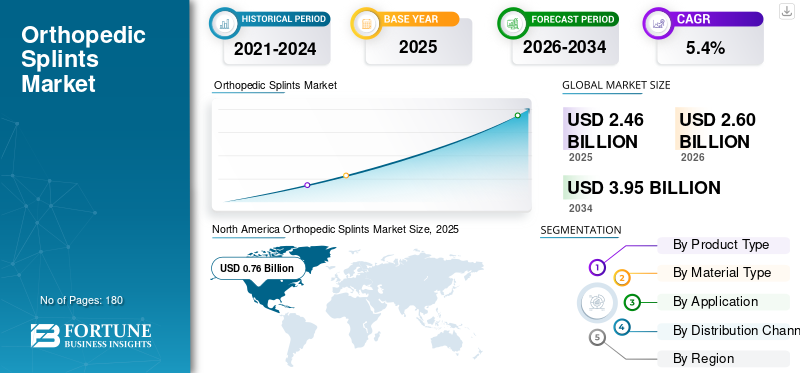

Die Marktgröße für orthopädische Schienen wurde im Jahr 2025 auf 2,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,60 Milliarden US-Dollar im Jahr 2026 auf 3,95 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweist.Nordamerika dominierte den Markt für orthopädische Schienen mit einem Marktanteil von 30,89 % im Jahr 2025.

Orthopädische Schienen sind externe Immobilisierungsgeräte, die zur Unterstützung, Stabilisierung und zum Schutz verletzter Knochen, Bänder, Gelenke und Weichteile während der Notfallversorgung, der postoperativen Genesung und der Rehabilitation eingesetzt werden. Das Marktwachstum wird durch die steigende Belastung durch Muskel-Skelett-Erkrankungen, Traumata, Sportverletzungen und geriatrische Stürze unterstützt, die voraussichtlich die Einführung orthopädischer Schienen vorantreiben werden.

Darüber hinaus hielten Solventum, Essity und Enovis im Jahr 2025 aufgrund des guten Markenrufs, der großen Reichweite und der diversifizierten Portfolios den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für orthopädische Schienen

Der Wandel hin zu leichten synthetischen Materialien zeichnet sich als Schlüsseltrend ab

Derzeit gibt es einen Wandel hin zu synthetischen, glasfaserverstärkten, thermoplastischen und 3D-gedruckten Schienenmaterialien, die das Gewicht reduzieren, die Trocknungszeit verkürzen und das Patientenerlebnis verbessern. Unter anderem wird Glasfaser aufgrund seiner hohen Festigkeit, schnelleren Aushärtung und besseren Wasserbeständigkeit als Gips in vielen klinischen Szenarien häufig verwendet. Beispielsweise umfasst das Scotchcast-Schienenportfolio von 3M seit Mai 2026 geschichtete Glasfaserprodukte für starre Unterstützung und Immobilisierung, während das Delta-Cast-Portfolio von Essity synthetische Schienen und alternative Schienensysteme umfasst.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Brüche, Sportverletzungen und Traumabelastungen treiben die Marktexpansion voran

In den letzten Jahren kam es immer häufiger zu Muskel-Skelett-Traumata, die eine schnelle und kostengünstige Immobilisierung erfordern. Aus diesem Grund werden Schienen in Notaufnahmen für die häufige Behandlung von Frakturen, Verstauchungen und Weichteilverletzungen bevorzugt, da sie einfach anzuwenden sind, Schwellungen zulassen und während der akuten Phase angepasst werden können.

- Beispielsweise gab Amgen Inc. im Oktober 2025 an, dass in den USA etwa 2,0 Millionen Frakturen als direkte Folge von Osteoporose auftreten.

Als Reaktion darauf erweitern mehrere wichtige Akteure ihr Portfolio, um der weltweit steigenden Nachfrage nach höherer Produktverfügbarkeit gerecht zu werden. Es wird erwartet, dass dies das Wachstum des weltweiten Marktes für orthopädische Schienen vorantreiben wird.

MARKTBEGRENZUNGEN

Hautkomplikationen, schlechte Passform und Materialeinschränkungen schränken das Marktwachstum ein

Obwohl die Nachfrage nach orthopädischen Schienen zunimmt, sind mit herkömmlichen Schienen mehrere Komplikationen verbunden, darunter Druckstellen, Unbehagen, Schweregefühl, Hitzestau, Hautmazeration und unsachgemäße Immobilisierung aufgrund schlechter Passform oder Anwendungsfehlern.

- Beispielsweise gab die Cleveland Clinic im September 2023 an, dass zu den Komplikationen beim Tragen einer Schiene Hautreizungen, Druckstellen, Nervenkompression und Infektionen gehören.

Dies löst bei Ärzten und Patienten Vorbehalte aus, was den Einsatz von Schienen bei bestimmten Erkrankungen voraussichtlich einschränken wird. Es wird erwartet, dass ein solches Szenario das Marktwachstum im Prognosezeitraum behindern wird.

MARKTCHANCEN

Wasserdichte, 3D-gedruckte und patientenspezifische Schienen können die Produktakzeptanz steigern

In den letzten Jahren ist die Nachfrage nach individuellen, leichten, wasserdichten und digital gestalteten Schienen gestiegen, da sie Hygiene, Komfort, Compliance und klinische Arbeitsabläufe verbessern. Darüber hinaus gab es bei der traditionellen Gips- und Schienenimmobilisierung jahrzehntelang nur begrenzte Innovationen, wodurch Raum für Alternativen geschaffen wurde, die atmungsaktiv, waschbar und personalisierbar sind. Daher gehen wichtige Akteure strategische Partnerschaften und Kooperationen ein, die die Marktexpansion in den kommenden Jahren voraussichtlich unterstützen werden.

- Beispielsweise im Juni 2025,ActivArmorhat sich mit Additive3D Asia zusammengetan, um seine maßgeschneiderten, wasserfesten 3D-gedruckten Gipsverbände und Schienen nach Singapur zu bringen und markiert damit die erste Präsenz des Unternehmens in Asien.

HERAUSFORDERUNGEN DES MARKTES

Preisdruck, Schulungsbedarf und ungleicher Zugang erschweren die Marktexpansion

Eine große Herausforderung bei der Ausweitung dieser Technologie war es, die Leistungsfähigkeit moderner Schienen mit Erschwinglichkeit, Schulung des Klinikpersonals, Erstattung und Verfügbarkeit in allen Pflegeeinrichtungen in Einklang zu bringen. Maßgeschneiderte wasserdichte oder 3D-gedruckte Lösungen erfordern Scanner, Software, Drucker, geschultes Personal und Workflow-Integration, was die Akzeptanz in kleineren Krankenhäusern, öffentlichen Einrichtungen und aufstrebenden Märkten voraussichtlich einschränken wird. Darüber hinaus wird erwartet, dass der Wettbewerbsdruck durch Zahnspangen, Gipsverbände, Wanderschuhe und weiche Stützen die Marktexpansion im Prognosezeitraum gefährden wird.

Segmentierungsanalyse

Nach Produkttyp

Breiter Einsatz statischer Schienen bei Frakturen und Verstauchungen zur Steigerung des Segmentwachstums

Je nach Produkttyp wird der Markt in statische Schienen, dynamische Schienen und Traktionsschienen unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der statischen Schienen hatte im Jahr 2025 den größten Marktanteil bei orthopädischen Schienen. Das Wachstum des Segments ist auf seinen breiten Einsatz in den Bereichen Frakturstabilisierung, Verstauchungsmanagement, Sehnenschutz und postoperative Immobilisierung zurückzuführen. Sie werden häufig in Notaufnahmen und orthopädischen Kliniken eingesetzt, da sie einfach, kostengünstig und leicht anzuwenden sind und sich für akute Verletzungen eignen, die eine Bewegungseinschränkung erfordern. Es wird erwartet, dass dies ihre Einführung im Prognosezeitraum vorantreiben wird.

Darüber hinaus wird erwartet, dass das Segment der dynamischen Schienen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,8 % wachsen wird.

Nach Materialtyp

Hohe Festigkeit, Haltbarkeit und schnellere Abbindezeit von Glasfaserschienen stärken die Dominanz des Segments

Nach Materialtyp wird der Markt segmentiertGlasfaserSchienen, thermoplastische Schienen, Metallschienen und andere.

Das Segment Glasfaserschienen hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments ist auf seine höhere Präferenz aufgrund der Festigkeit, des leichten Profils, der schnelleren Abbindezeit, der Haltbarkeit und der besseren Feuchtigkeitsbeständigkeit im Vergleich zu herkömmlichem Gips zurückzuführen. Es wird erwartet, dass diese Funktionen ihren Einsatz in hochvolumigen Notfall- und orthopädischen Einrichtungen unterstützen, in denen Ärzte eine schnelle Immobilisierung und Patientenkomfort benötigen. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 36,3 % halten wird.

Darüber hinaus wird erwartet, dass das Segment der thermoplastischen Schienen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,3 % wachsen wird.

Auf Antrag

Steigende Inzidenz von Frakturen der unteren Extremitäten, um das Wachstum des Segments anzukurbeln

Je nach Anwendung wird der Markt in Schienen für die untere Extremität, die obere Extremität sowie Wirbelsäulen-, Nacken- und andere orthopädische Schienen unterteilt. Die untere Extremität ist weiter in Hüfte, Knie sowie Knöchel und Fuß unterteilt. Andererseits wird die obere Extremität in Ellenbogen, Schulter sowie Hand und Handgelenk unterteilt.

Das Segment der unteren Extremitäten hatte im Jahr 2025 den größten Marktanteil. Das Wachstum ist auf die zunehmende Inzidenz von Knöchelverstauchungen, Schien-/Fibulaverletzungen, Knietraumata, Fußfrakturen und sturzbedingten Verletzungen zurückzuführen. Daher erweitern Unternehmen ihr Angebot an orthopädischen Schienen für die unteren Extremitäten, um der steigenden Nachfrage gerecht zu werden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,1 % halten.

- Nach Angaben von ScienceDirect wird beispielsweise erwartet, dass die Zahl der Hüftfrakturen bis 2050 auf 6,26 Millionen ansteigt.

Darüber hinaus wird erwartet, dass das Segment der oberen Extremitäten im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,7 % wächst.

Nach Vertriebskanal

Schlüsselkompetenzen von Vertragsherstellern zur Steigerung des Outsourcings durch OEMs steigern das Wachstum des Segments Krankenhausapotheken

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhäuser unterteiltApotheken, Einzelhandelsapotheken und Drogerien sowie Online-Apotheken.

Im Jahr 2025 dominierten Krankenhausapotheken den Markt. Schienen werden häufig unmittelbar nach einer Notfalldiagnose, Traumabeurteilung oder postoperativen Behandlung verwendet, was eine höhere Verfügbarkeit solcher Produkte in Krankenhausapotheken erfordert, um eine dringende Immobilisierung und standardisierte orthopädische Protokolle zu unterstützen. Darüber hinaus profitieren Krankenhausapotheken von direkten ärztlichen Empfehlungen und der wiederholten Nachfrage bei Frakturen und Sportverletzungen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 43,4 % halten.

Darüber hinaus wird für das Segment Einzelhandelsapotheken und Drogerien im Prognosezeitraum ein durchschnittliches Wachstum von 5,1 % prognostiziert.

Regionaler Ausblick auf den Markt für orthopädische Schienen

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Orthopedic Splints Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,72 Milliarden US-Dollar den größten Umsatzanteil und soll bis 2025 auf 0,76 Milliarden US-Dollar anwachsen. Das Wachstum ist auf hohe Gesundheitsausgaben, eine starke Notfallversorgungsinfrastruktur, häufige Sportverletzungen und eine große ältere Bevölkerung zurückzuführen, die anfällig für Brüche und Stürze ist.

- Beispielsweise berichteten die Centers for Disease Control and Prevention (CDC) im Februar 2026, dass mehr als 14,0 Millionen ältere Erwachsene, also etwa jeder Vierte, jedes Jahr einen Sturz melden.

US-Markt für orthopädische Schienen

Im Jahr 2026 werden die USA voraussichtlich 0,72 Milliarden US-Dollar erreichen, was etwa 27,9 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,5 % verzeichnen, die zweithöchste weltweit, und bis 2026 0,66 Mrd.

UK-Markt für orthopädische Schienen

Der britische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Markt für orthopädische Schienen in Deutschland

Es wird erwartet, dass der deutsche Markt bis 2026 ein Volumen von rund 0,14 Milliarden US-Dollar erreichen wird, was etwa 5,3 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 wird der asiatisch-pazifische Markt voraussichtlich etwa 0,65 Milliarden US-Dollar erreichen und damit der drittgrößte Markt weltweit sein. Das Wachstum der Region wird durch einen großen Patientenpool an Traumafällen infolge von Verkehrsunfällen und durch ein wachsendes Gesundheitsnetzwerk vorangetrieben, das zu einer höheren Akzeptanz von Schienen in Ländern wie Indien, China, Australien, Südkorea und Südostasien beiträgt.

Japanischer Markt für orthopädische Schienen

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 0,12 Milliarden US-Dollar erwirtschaften wird, was fast 4,6 % des Weltmarktes entspricht.

Markt für orthopädische Schienen in China

Es wird erwartet, dass Chinas Umsatz bis 2026 rund 0,26 Milliarden US-Dollar erreichen wird, was fast 10,0 % des weltweiten Umsatzes ausmacht.

Markt für orthopädische Schienen in Indien

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,09 Milliarden US-Dollar erreichen wird, was etwa 3,5 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Wachstum erwartet, wobei der lateinamerikanische Markt bis 2026 schätzungsweise etwa 0,27 Milliarden US-Dollar erreichen wird. Das Wachstum wird auf einen Anstieg zurückgeführtSportmedizinInvestitionen, die steigende Zahl von Verkehrsunfällen und die Entwicklung privater Krankenhäuser und Spezialkliniken dürften den Einsatz orthopädischer Schienen in der Region erhöhen.

GCC-Markt für orthopädische Schienen

Bis 2026 wird der GCC-Markt schätzungsweise etwa 0,10 Milliarden US-Dollar erreichen, was etwa 3,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Produktqualität, Materialinnovation und Krankenhausbeziehungen der Hauptakteure, um den Marktwettbewerb zu stärken

Der Markt für orthopädische Schienen ist mäßig fragmentiert, wobei die Hauptakteure durch verschiedene Wachstumsinitiativen konkurrieren, darunter Materialinnovationen, Vertriebsreichweite und Krankenhausbeziehungen. Im Jahr 2025 hielten Solventum, Essity und Enovis den Großteil des Marktanteils. Dieser Anteil ist auf die Konzentration auf Glasfaser- und Kunststoffschienen angesichts etablierter Frakturmanagement-Portfolios zurückzuführen. Darüber hinaus konzentrieren sich andere große Player wie Thuasne, Breg, Inc. auf Akquisitionen, Produkteinführungen und digitale Individualisierung, um ihre Marktpräsenz weltweit zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ORTHOPÄDISCHE SCHIENEN IM PROFIL

- Lösungsmittel(UNS.)

- Essity(Schweden)

- Össur (Island)

- Enovis (USA)

- Breg, Inc.(UNS.)

- medi GmbH & Co. KG (Deutschland)

- Thuasne (Frankreich)

- Bauerfeind AG (Deutschland)

- DeRoyal Industries, Inc.(UNS.)

- Bird & Cronin, LLC. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Mueller Sports Medicine übernimmt die Marke Pro Orthopedic und erweitert damit den Vertrieb orthopädischer Stützprodukte.

- Januar 2025:Aspen erwarb Advanced Orthopaedics und expandierte über die Wirbelsäule hinaus auf Orthesenlösungen und orthopädische Weichwaren.

- Juli 2024:Enovis präsentierte den DonJoy Defiance PRO CustomKniestützeund DonJoy X-ACT Fit Schulterstütze bei AOSSM.

- Mai 2024:Thuasne erwarb Corflex Global, ein Unternehmen für orthopädische Orthesen, und stärkte damit seine Position in den USA.

- Juli 2022:ActivArmorTM erweiterte seine Partnerschaft, um landesweit die klinische Herstellung von 3D-gedruckten Kunststoffabgüssen zu unterstützen.

- Februar 2021:Breg, Inc. hat 15 neue Wirbelsäulenstützenprodukte der Produktlinien Pinnacle und Ascend auf den Markt gebracht, die für die Behandlung von Wirbelsäulenverletzungen konzipiert sind.

- Januar 2021:Thuasne erwarb Knit-Rite und Therafirm und erweiterte damit sein US-amerikanisches MedizingeschäftTextilienund O&P-Präsenz.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Bewertung aller Marktsegmente und hebt die wichtigsten Wachstumstreiber, aufkommenden Trends, Chancen, größten Einschränkungen und Herausforderungen hervor, die den Markt prägen. Darüber hinaus werden technologische Fortschritte, das Auftreten schwerwiegender orthopädischer Erkrankungen, aktuelle Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Marktteilnehmer behandelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Materialtyp, Anwendung, Vertriebskanal und Region |

| Nach Produkttyp |

|

| Nach Materialtyp |

|

| Auf Antrag |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,46 Milliarden US-Dollar und wird bis 2034 voraussichtlich 3,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,76 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,4 % aufweisen wird.

Das Segment der statischen Schienen war nach Produkttyp Marktführer.

Der Schlüsselfaktor, der den Markt antreibt, ist die steigende Belastung durch Brüche, Sportverletzungen und Traumata.

Solventum, Essity und Enovis sind die Top-Player auf dem Markt.

Nordamerika hatte den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf