Marktgröße, Anteil und Branchenanalyse für PFAS-Alternativen, nach Chemie (auf Silikonbasis, Kohlenwasserstoffbasis, Acrylbasis, Biobasis, Polyurethanbasis und andere), nach Endverwendung (Verpackung, Farben und Beschichtungen, Textilien und Bekleidung, Brandbekämpfung, Konsumgüter und Körperpflege, industrielle Fertigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für PFAS-Alternativen

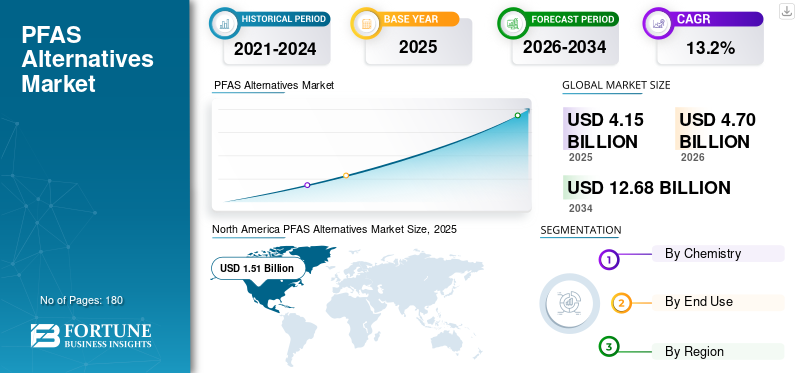

Die Marktgröße für PFAS-Alternativen wurde im Jahr 2025 auf 4,15 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,70 Milliarden US-Dollar im Jahr 2026 auf 12,68 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,2 % aufweist. Nordamerika dominierte den Markt für PFAS-Alternativen mit einem Marktanteil von 36,38 % im Jahr 2025.

Alternativen zu Per- und Polyfluoralkylsubstanzen (PFAS) sind Spezialmaterialien, Chemikalien und Technologieplattformen, die fluorierte Substanzen ersetzen sollen, die für die Wasser-, Öl-, Fett-, Hitze-, Chemikalien- und Fleckenbeständigkeit in verschiedenen Branchen verwendet werden. Zu diesen Alternativen gehören fluorfreie Tenside,Silikon-basierte Chemikalien, Kohlenwasserstoffwachse, biobasierte Beschichtungen, Keramik- und Sol-Gel-Beschichtungen, Plasma-Oberflächenbehandlungen und fluorfreie Feuerlöschschäume. Sie werden zunehmend in Anwendungen wie Textilien, Beschichtungen, Feuerlöschschäumen, Elektronik, Körperpflege, Konsumgütern und Lebensmittelverpackungsindustrien eingesetzt, wo der Druck auf den Ausstieg aus PFAS steigt.

Der Markt wird durch strengere behördliche Kontrollen, wachsende Umwelt- und Gesundheitsbedenken im Zusammenhang mit hartnäckigen „ewigen Chemikalien“ und eine stärkere Nachfrage von Marken und nachgelagerten Herstellern nach sichereren, konformeren und nachhaltigeren Materialsystemen angetrieben. Regulierungsmaßnahmen in der EU und den USA, einschließlich Beschränkungen für PFAS in Feuerlöschschäumen und umfassendere Initiativen zum PFAS-Management, beschleunigen den Übergang zu Alternativen.

Spezialchemieunternehmen und Beschichtungsinnovatoren prägen den globalen Markt, und Anbieter fluorfreier Technologien konzentrieren sich auf eine sicherere Substitution bei Verpackungen, Textilien, Beschichtungen, Feuerlöschschäumen und industriellen Anwendungen. Zu den führenden Unternehmen am Markt zählen Dow, Evonik, Clariant, Ensinger und Fraunhofer, die zertifizierte Lösungen anbieten. Diese Akteure verstärken ihr Portfolio durch PFAS-freie Beschichtungen, fluorfreie Repellentien, nicht fluorierte Tenside und alternative Barrieretechnologien, um der steigenden regulatorischen und Kundennachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für PFAS-Alternativen

Der Wandel hin zu fluorfreien Chemikalien ist ein wichtiger Markttrend

Der Markt erlebt einen starken Wandel hin zu fluorfreien Chemikalien, da Hersteller in den Bereichen Verpackung, Textilien, Beschichtungen, Brandbekämpfung und Konsumgüter ihre Abhängigkeit von persistenten fluorierten Substanzen verringern. Unternehmen entwickeln zunehmend silikonbasierte, acrylbasierte, kohlenwasserstoffbasierte,Polyurethan-basierte und biobasierte Alternativen, die Wasserbeständigkeit, Fettbeständigkeit, Oberflächenschutz und Haltbarkeit ohne langfristige Umweltbelastung bieten können. Dieser Trend ist besonders bei Lebensmittelverpackungen und Bekleidung sichtbar, wo Markeninhaber unter dem Druck stehen, Nachhaltigkeitsverpflichtungen einzuhalten und künftige Compliance-Risiken zu vermeiden. Infolgedessen verlagert sich die Produktinnovation vom einfachen chemischen Ersatz hin zur anwendungsspezifischen Leistungstechnik, die es Lieferanten ermöglicht, sicherere Formulierungen zu entwickeln, die auf die jeweilige Endanwendungsanforderung zugeschnitten sind, und so die Produktnachfrage ankurbeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass strengere PFAS-Vorschriften und ein steigendes Umweltbewusstsein das Marktwachstum vorantreiben

Die Verschärfung der PFAS-Vorschriften in Nordamerika, Europa und anderen wichtigen Märkten wird zum Haupttreiber für das Wachstum des Marktes für PFAS-Alternativen. Es wird erwartet, dass strengere Compliance-Anforderungen und die zunehmende Bevorzugung umweltfreundlicher Materialien die Substitution in großem Maßstab im Laufe der Zeit beschleunigen werden. Regierungen in großen Volkswirtschaften schränken zunehmend die Verwendung von PFAS in Lebensmittelverpackungen, Feuerlöschschäumen, Textilien usw. ein.Kosmetika, Beschichtungen und Konsumgüter aufgrund verschiedener gesundheitlicher Bedenken hinsichtlich ihrer Persistenz, Bioakkumulation und möglichen gesundheitlichen Auswirkungen. Dies drängt Hersteller und Markeninhaber dazu, fluorierte Chemikalien durch sicherere Alternativen wie silikonbasierte, acrylbasierte, kohlenwasserstoffbasierte, biobasierte und andere fluorfreie Lösungen zu ersetzen. Darüber hinaus ermutigt das wachsende Verbraucherbewusstsein für „ewige Chemikalien“ Unternehmen, ihre Produkte neu zu formulieren, Nachhaltigkeitsansprüche zu stärken und langfristige Haftungsrisiken zu reduzieren. Daher wird erwartet, dass strengere Compliance-Anforderungen und eine zunehmende Präferenz für umweltfreundliche Materialien das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Die EU verfolgt im Rahmen von REACH stark einen horizontalen Ansatz (Verbot der gesamten Gruppe), während die USA eine Kombination aus Umweltrecht (CERCLA) und Chemikalienmanagement (TSCA) nutzen, um PFAS mit hoher Priorität ins Visier zu nehmen.

MARKTBEGRENZUNGEN

Höhere Neuformulierungskosten und Komplexität der Validierung verlangsamen die kommerzielle Einführung

Höhere Neuformulierungskosten und technische Validierungsanforderungen bleiben wichtige Hemmnisse für den Markt. PFAS-Chemikalien bieten in der Vergangenheit eine einzigartige Kombination aus Ölabweisung, Wasserbeständigkeit, chemischer Stabilität, Hitzebeständigkeit und Haltbarkeit, was einen direkten Ersatz in mehreren Hochleistungsanwendungen schwierig macht. Alternative Materialien erfordern vor der kommerziellen Nutzung oft umfangreiche Tests, um Leistung, Sicherheit, Verarbeitungskompatibilität, Haltbarkeit und behördliche Akzeptanz zu bestätigen. Dies verlängert die Entwicklungszeiten und erhöht die Kosten für Hersteller, insbesondere in den Bereichen Beschichtungen, industrielle Fertigung, Elektronik und Brandbekämpfungsanwendungen. Darüber hinaus sind bei einigen Alternativen möglicherweise Geräteanpassungen oder Multichemiesysteme erforderlich, um vergleichbare Ergebnisse zu erzielen. Daher kann die Einführung langsamer erfolgen, wenn Leistungsausfälle Betriebs-, Sicherheits- oder Compliance-Risiken mit sich bringen.

MARKTCHANCEN

Wachsender Spielraum für biobasierte und umweltfreundliche chemische Alternativen in Verpackungen und Textilien schafft lukrative Möglichkeiten

Biobasierte und grüne Chemiealternativen schaffen große Chancen auf dem Markt, insbesondere bei Verpackungen und Textilien. Hersteller von Lebensmittelverpackungen suchen aktiv nach erneuerbaren und sichereren Barrierematerialien, die ohne fluorierte Zusatzstoffe Fett-, Öl- und Feuchtigkeitsbeständigkeit bieten können. Ähnlich,Bekleidungund Hersteller technischer Textilien setzen fluorfreie, dauerhaft wasserabweisende Ausrüstungen ein, um den Nachhaltigkeitszielen der Marken und der Verbraucherpräferenz nach sichereren Produkten gerecht zu werden. Innovationen bei Beschichtungen auf Pflanzenbasis, Biowachsen, Barrieren auf Polysaccharidbasis, Silikonhybriden und anderen Chemikalien mit geringer Toxizität erweitern den kommerziellen Anwendungsbereich des PFAS-Ersatzes. Daher wird erwartet, dass Lieferanten, die Leistung, Kosten, Zusammensetzbarkeit und Einhaltung gesetzlicher Vorschriften in Einklang bringen können, in den kommenden Jahren attraktive Wachstumschancen nutzen werden.

Segmentierungsanalyse

Durch Chemie

Silikonbasierte Alternativen dominieren den Markt aufgrund ihrer starken Leistung bei Abwehr- und Oberflächenschutzanwendungen

Basierend auf der Chemie wird der Markt in silikonbasierte,Kohlenwasserstoff-basierte, acrylbasierte, biobasierte, polyurethanbasierte und andere.

Alternativen auf Silikonbasis machen aufgrund ihrer starken Wasserabweisung, thermischen Stabilität, Flexibilität und Kompatibilität mit Beschichtungen, Textilien, Körperpflegeprodukten, Verpackungen und industriellen Oberflächenbehandlungsanwendungen den größten Marktanteil aus. Diese Materialien werden zunehmend dort bevorzugt, wo Formulierer nicht fluorierte Lösungen mit zuverlässiger Haltbarkeit und sicherer Compliance-Positionierung benötigen. Ihr Einsatz in Barrierebeschichtungen, Trennmitteln, Versiegelungsmitteln und Schutzlacken nimmt weiter zu, da sich Hersteller von herkömmlichen PFAS-Chemikalien abwenden.

Biobasierte PFAS-Alternativen erweisen sich als eine der am schnellsten wachsenden Alternativen, da Marken, Verpackungsverarbeiter, Textilhersteller und Beschichtungsformulierer erneuerbaren und weniger toxischen Materialien Vorrang einräumen. Diese Alternativen gewinnen bei Verpackungen mit Lebensmittelkontakt, Papierbeschichtungen, Textilien und verbraucherorientierten Produkten an Bedeutung, bei denen Nachhaltigkeitsansprüche und die Einhaltung gesetzlicher Vorschriften einen starken Einfluss auf die Materialauswahl haben. Obwohl die Leistungsoptimierung nach wie vor wichtig bleibt, profitieren biobasierte Chemikalien von steigenden Investitionen in grüne Chemieplattformen und kreislauforientierte Materialinnovationen und steigern ihre Nachfrage im Zeitraum 2026–2034 um 14,9 %.

Das Segment „Andere“ umfasst neue und anwendungsspezifische Alternativen wie Keramikbeschichtungen, Sol-Gel-Systeme, Plasmabehandlungen, Wachsmischungen, Spezialadditive und hybride nicht fluorierte Technologien. Diese Lösungen werden häufig für Nischenanwendungen entwickelt, bei denen herkömmliche Ersatzchemikalien die Leistungsanforderungen des Endverbrauchers möglicherweise nicht vollständig erfüllen. Die Nachfrage wird durch Innovationen in den Bereichen Elektronik, industrielle Verarbeitung, Hochbarrierebeschichtungen und spezielle Oberflächenmodifikationstechnologien unterstützt. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,6 % wächst, da es für maßgeschneiderte Substitutionsstrategien weiterhin wichtig ist.

Nach Endverbrauch

Verpackung führt aufgrund des beschleunigten PFAS-Ausstiegs in Lebensmittelkontakt- und Verbraucherverpackungen

Basierend auf der Endverwendung wird der Markt in Verpackung,Farben und Beschichtungen, Textilien und Bekleidung, Brandbekämpfung, Konsumgüter und Körperpflege, industrielle Fertigung und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Verpackungen hatten im Jahr 2025 den größten Marktanteil von PFAS-Alternativen, unterstützt durch die schnelle Substitution von fluoriertem Fett und wasserbeständigen Beschichtungen in Lebensmittelverpackungen, geformten Faserprodukten, Papierverpackungen, Einwegbehältern und Verbraucherverpackungsformaten. Markeninhaber, Verpackungsverarbeiter und Lebensmitteldienstleister wechseln zunehmend zu Barrieresystemen auf Silikon-, Acryl-, Kohlenwasserstoff- und Biobasis, um den gesetzlichen Anforderungen und den Anforderungen des Einzelhandels gerecht zu werden. Da Verpackungen nach wie vor einer der sichtbarsten und am strengsten regulierten PFAS-Expositionsbereiche sind, wird erwartet, dass die Nachfrage nach sichereren Alternativen weiterhin stark bleiben wird.

Textilien und Bekleidung entwickeln sich zu einem der dynamischsten Endverbrauchsbereiche, angetrieben durch den Ersatz dauerhafter wasserabweisender Ausrüstungen auf PFAS-Basis in Outdoor-Bekleidung, Sportbekleidung, Uniformen, Polstermöbeln,Fußbekleidungund technische Stoffe. Hersteller setzen zunehmend auf fluorfreie Abwehrmittel, Behandlungen auf Silikonbasis, Wachssysteme und biobasierte Veredelungen, um die Wasserbeständigkeit aufrechtzuerhalten und gleichzeitig die Nachhaltigkeitspositionierung zu verbessern. Das Segment profitiert auch von den Chemikalienbeschränkungen auf Markenebene und der Verbraucherpräferenz für sicherere Bekleidungsmaterialien, was das Wachstum des Segments mit einer durchschnittlichen jährlichen Wachstumsrate von 14,3 % vorantreibt.

Die Brandbekämpfung ist ein wichtiger Ersatzbereich für PFAS-Alternativen, insbesondere aufgrund des Ausstiegs aus wasserfilmbildenden Schäumen mit fluorierten Tensiden. Flughäfen, Verteidigungsanlagen, Industrieanlagen, kommunale Feuerwehren, Öl- und Gasstandorte sowie Notfalldienste stellen zunehmend auf fluorfreie Schaumsysteme um. Die Einführung erfordert jedoch eine Leistungsvalidierung, Prüfungen der Gerätekompatibilität und Schulungsanpassungen, was in einigen Umgebungen mit hohem Risiko das Austauschtempo mäßigen kann. Daher wird für das Segment von 2026 bis 2034 eine jährliche Wachstumsrate von 12,0 % prognostiziert.

Regionaler Ausblick auf den Markt für PFAS-Alternativen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

North America PFAS Alternatives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,12 Milliarden US-Dollar und wuchs bis 2034 mit 13,9 % am schnellsten in der Region. Das Wachstum der Region wird durch die Ausweitung der Produktionstätigkeit, steigende exportbedingte Compliance-Anforderungen und die zunehmende Einführung PFAS-freier Materialien in den Bereichen Verpackung, Textilien, Elektronik, Beschichtungen und Industrieanwendungen unterstützt. China und Indien entwickeln sich zu wichtigen Nachfragezentren, da globale Marken und Regulierungsbehörden die Lieferketten hin zu sichereren Chemiesystemen vorantreiben. Darüber hinaus schaffen die groß angelegte Textilproduktion, die Verpackungsumwandlung und die industriellen Produktionskapazitäten im gesamten asiatisch-pazifischen Raum große Chancen für alternative Chemikalien.

Markt für PFAS-Alternativen in China

Auf China entfielen im Jahr 2026 etwa 0,69 Milliarden US-Dollar, was etwa 14,7 % des weltweiten Umsatzes entspricht. Die Position des Landes wird durch seine große Unterstützung unterstütztVerpackung, Textil-, Beschichtungs-, Elektronik- und Konsumgüterproduktionsbasis. Da exportorientierte Hersteller mit strengeren PFAS-bezogenen Anforderungen aus Nordamerika und Europa konfrontiert werden, steigt die Nachfrage nach konformen fluorfreien Alternativen sowohl für Verbraucher- als auch für Industrieanwendungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für PFAS-Alternativen

Der indische Markt wird im Jahr 2026 voraussichtlich 0,10 Milliarden US-Dollar erreichen und fast 2,2 % des weltweiten Umsatzes ausmachen. Das Marktwachstum wird durch den steigenden Verpackungsverbrauch unterstützt.Textil-Produktion, Herstellung von Körperpflegeprodukten und Industriebeschichtungen. Während sich die Einführung im Vergleich zu China noch in einem früheren Stadium befindet, wird erwartet, dass Indien von einem zunehmenden Bewusstsein für die Regulierung, Anforderungen an die Beschaffung multinationaler Marken und einer steigenden Nachfrage nach sichereren Materialersatzstoffen in exportorientierten Industrien profitieren wird.

Nordamerika

Nordamerika hielt mit einem Marktwert von 1,51 Milliarden US-Dollar im Jahr 2025 den größten Anteil und wuchs bis 2034 mit einer jährlichen Wachstumsrate von 12,6 %. Die Region stellt die größte Nachfragebasis für den Markt dar, unterstützt durch strengere Regulierungsmaßnahmen, steigenden Prozessdruck und eine frühzeitige Substitution bei Verpackungen, Textilien, Feuerlöschschäumen, Beschichtungen und Konsumgütern. Besonders stark ist die Nachfrage bei Lebensmittelverpackungen und fluorfreien Brandbekämpfungsschaumanwendungen, wo bundes- und bundesstaatliche Beschränkungen die Neuformulierung beschleunigen. Die Präsenz großer Chemieunternehmen, Verbrauchermarken und Verpackungsverarbeiter unterstützt zudem die schnellere Einführung PFAS-freier Lösungen in kommerziellen Anwendungen.

US-amerikanischer Markt für PFAS-Alternativen

Der US-Markt wird im Jahr 2026 etwa 1,47 Milliarden US-Dollar ausmachen, was etwa 31,3 % des weltweiten Umsatzes entspricht. Das Land bleibt weltweit der größte Einzelmarkt, angetrieben durch PFAS-Verbote auf Landesebene, von Einzelhändlern veranlasste Chemikalienbeschränkungen und die zunehmende Einführung PFAS-freier AlternativenLebensmittelverpackung, Bekleidung, Feuerwehr, Kosmetik und Industrieprodukte.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 1,25 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,6 %. Die Region ist einer der am stärksten von Regulierungen geprägten Märkte für PFAS-Alternativen. Die Nachfrage wird durch umfassende Vorschläge zur PFAS-Beschränkung, Richtlinien zur Chemikaliensicherheit und strenge Nachhaltigkeitsziele für Verpackungen, Textilien, Beschichtungen und Konsumgüter gestützt. Hersteller in der Europäischen Union ersetzen fluorierte Substanzen zunehmend durch Alternativen auf Silikon-, Bio-, Acryl- und Kohlenwasserstoffbasis, um Compliance-Anforderungen und Chemikalienmanagementstandards auf Markenebene zu erfüllen.

Deutschland PFAS-Alternativenmarkt

Deutschland wird im Jahr 2026 knapp 0,22 Milliarden US-Dollar erreichen, was etwa 4,7 % der weltweiten Nachfrage ausmacht. Das Wachstum wird durch die starke industrielle Produktionsbasis des Landes, den Beschichtungssektor, die Automobilzulieferkette, die Verpackungsindustrie und den regulatorischen Fokus auf sicherere chemische Alternativen unterstützt. Deutsche Hersteller setzen zunehmend PFAS-freie Materialien in Industriebeschichtungen, technischen Bauteilen usw. ein.Verbraucherverpackungund Textilveredelungsanwendungen im Einklang mit den Zielen der EU zur chemischen Umstellung.

Britischer Markt für PFAS-Alternativen

Der britische Markt belief sich im Jahr 2026 auf etwa 0,11 Milliarden US-Dollar, was etwa 2,3 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch das zunehmende Bewusstsein für persistente Chemikalien, die Nachhaltigkeitsanforderungen der Einzelhändler und die schrittweise Neuformulierung von Verpackungen, Kosmetika, Textilien und Konsumgütern gestützt.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 0,16 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,0 % wachsen. Die Region stellt einen sich entwickelnden, aber allmählich wachsenden Markt für PFAS-Alternativen dar, wobei sich die Nachfrage auf Verpackungen, Konsumgüter, Textilien, Beschichtungen und ausgewählte industrielle Anwendungen konzentriert. Die Einführung wird eher durch multinationale Markenkonformität und Exportmarktanforderungen als durch hochentwickelte inländische PFAS-Vorschriften geprägt. Allerdings steigt das Bewusstsein für sicherere Chemikalien undnachhaltige Verpackungwird voraussichtlich ein stetiges regionales Wachstum unterstützen.

Markt für PFAS-Alternativen in Brasilien

Es wird erwartet, dass Brasilien im Jahr 2026 einen Umsatz von 0,07 Milliarden US-Dollar erreichen wird, was etwa 1,5 % des weltweiten Umsatzes entspricht. Das Land ist der führende lateinamerikanische Markt, der durch seine große Produktionsbasis in den Bereichen Verpackung, Körperpflege, Konsumgüter, Textilien und Industrie unterstützt wird. Die Nachfrage nach PFAS-Alternativen wird voraussichtlich steigen, da sich inländische Hersteller an globalen Markenstandards und nachhaltigkeitsbezogenen Produktanforderungen orientieren.

Naher Osten und Afrika

Der Nahe Osten und Afrika erreichten im Jahr 2025 einen Umsatz von 0,11 Milliarden US-Dollar und wuchsen bis 2034 mit einer jährlichen Wachstumsrate von 11,7 %. Die Region hält derzeit einen kleineren Marktanteil, wobei die Nachfrage hauptsächlich mit der industriellen Fertigung zusammenhängt.Öl und GasSicherheitsanwendungen, Feuerlöschschäume, Verpackungen und baubezogene Beschichtungen. Aufgrund des geringeren regulatorischen Drucks erfolgt die Einführung vergleichsweise langsam. Dennoch ergeben sich Chancen, da Flughäfen, Industrieanlagen und multinationale Unternehmen beginnen, auf fluorfreie Schaumsysteme und sicherere Materialalternativen umzusteigen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Materialinnovationen und strategische Partnerschaften verändern die Wettbewerbspositionierung

Der Markt für PFAS-Alternativen ist mäßig fragmentiert. Der Wettbewerb wird durch Spezialchemie-Know-how, anwendungsspezifische Formulierungsfähigkeiten und eine gesetzeskonforme Produktentwicklung geprägt. Zu den weltweit führenden Akteuren gehören Dow, Evonik, Clariant, Ensinger und Fraunhofer, unterstützt von mehreren aufstrebenden Anbietern, die sich auf fluorfreie Beschichtungen, Repellentien, Polymerverarbeitungshilfsmittel und Feuerlöschschäume konzentrieren. Unternehmen übernehmen zunehmend Strategien wie die Einführung PFAS-freier Produkte, die Neuformulierung ihres Portfolios, Investitionen in grüne Chemie, Partnerschaften mit Verpackungs- und Textilverarbeitern sowie die Ausweitung fluorfreier Schaumlösungen. Die Innovation konzentriert sich hauptsächlich darauf, die PFAS-ähnliche Leistung in Bezug auf Fettbeständigkeit, Wasserabweisung, Haltbarkeit, Verarbeitungseffizienz und Brandbekämpfung zu erreichen und gleichzeitig die Umweltbelastung zu reduzieren. Da der regulatorische Druck zunimmt, verändern Investitionen in biobasierte Chemikalien, silikonbasierte Systeme, Acrylalternativen und nicht fluorierte Tenside die Wettbewerbsposition und beschleunigen die Substitution bei Verpackungen, Textilien, Beschichtungen und industriellen Anwendungen.

LISTE DER WICHTIGSTEN PFAS-ALTERNATIVEN UNTERNEHMEN IM PROFIL

- Archroma (Schweiz)

- Clariant(Schweiz)

- Dow (USA)

- Ensinger(Deutschland)

- Evonik(Deutschland)

- Fraunhofer(Deutschland)

- Kemira Oyj (Finnland)

- Oerlikon (Schweiz)

- Solenis (USA)

- Victrex (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Die Taplin Group hat vom MBS International Airport einen Auftrag im Wert von rund 0,11 Millionen US-Dollar für die PFAS-Dekontamination und Unterstützung beim Übergang von AFFF-Systemen zu fluorfreiem Feuerlöschschaum erhalten. Das Projekt umfasst die Lieferung von 680 Gallonen fluorfreiem Schaum und die Prüfung von Feuerwehrfahrzeugen, um die FAA-Anforderungen zu erfüllen.

- November 2025:Rely FX brachte den fluorfreien tragbaren Schaumfeuerlöscher P2.5SFFF auf den Markt, der NUFOAM verwendet, eine PFAS-freie Schaummittellösung zur Brandbekämpfung der Klassen A und B. Das Produkt ist so positioniert, dass es tragbare Brandschutzanwendungen unterstützt, da Benutzer von PFAS-haltigen Schaumsystemen abwandern.

- September 2025:INX International und Impermea Materials haben sich zusammengetan, um den Vertrieb von OLEO-PAK 4100, einer PFAS- und kunststofffreien Beschichtung für recycelbare und kompostierbare Lebensmittelverpackungen, auszuweiten. Durch die Zusammenarbeit soll der Zugang zu nachhaltigen Barrierebeschichtungen im gesamten Verpackungsnetzwerk von INX erweitert werden.

- Juni 2025:Clariant brachte seine AddWorks PPA-Produktlinie auf den Markt, eine neue Generation PFAS-freier Polymerverarbeitungshilfsmittel für Polyolefin-Extrusionsanwendungen. Die Lösung soll herkömmliche ersetzenFluorpolymer-basierte Verarbeitungshilfsmittel und unterstützen gleichzeitig die Kontrolle des Schmelzbruchs, die Extrusionseffizienz und die Folienqualität bei Lebensmittelkontakt- und Verpackungsanwendungen.

- April 2025:Perimeter Solutions stellte auf der FDIC 2025 in den USA das 1 % fluorfreie Schaumkonzentrat SOLBERG SPARTAN der Klasse A/B vor. Das Produkt ist für breite Brandszenarien konzipiert, darunter Gebäude-, Wald-, Fahrzeug-, Benzin- und Müllcontainerbrände, und stärkt das fluorfreie Schaumportfolio des Unternehmens.

BERICHTSBEREICH

Die Marktanalyse für PFAS-Alternativen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,2 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Chemie, Endverwendung und Region |

| Durch Chemie |

|

| Nach Endverbrauch |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 4,15 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 12,68 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,12 Milliarden US-Dollar.

Mit einer CAGR von 13,2 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Segment der Endverwendung von Verpackungen ist führend auf dem Markt.

Verschärfung der globalen PFAS-Vorschriften und steigendes Umweltbewusstsein treiben das Marktwachstum voran.

Dow, Evonik, Clariant, Ensinger und Fraunhofer gehören zu den führenden Akteuren auf dem Markt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass der Wandel hin zu fluorfreien Chemikalien die Produktakzeptanz begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf