Marktgröße, Anteil und Branchenanalyse für Pick-and-Place-Roboter, nach Robotertyp (Deltaroboter, SCARA-Roboter, Gelenkroboter und kartesische (Gantry-)Roboter), nach Nutzlastkapazität (bis zu 2 kg, 2–5 kg, 5–10 kg und über 10 kg), nach Technologie (visionsgesteuerte Systeme und Nicht-Vision-Systeme) und nach Endverbrauchsindustrie (Lebensmittel und Getränke, Elektronik und Halbleiter, Gesundheitswesen, Verbraucher). Waren, E-Commerce & Logistik sowie Automobil) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Pick-and-Place-Roboter

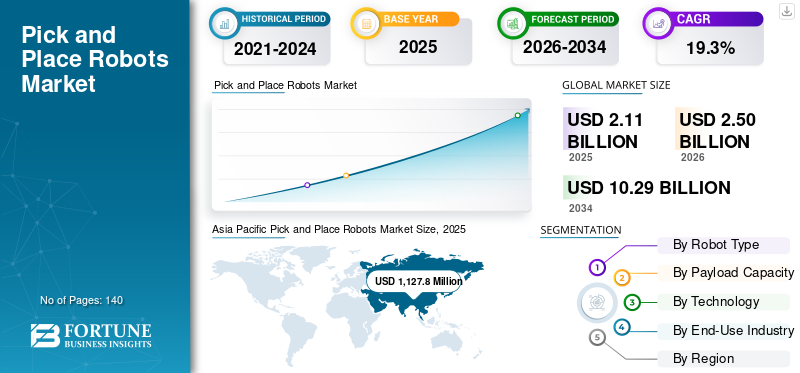

Die globale Marktgröße für Pick-and-Place-Roboter wurde im Jahr 2025 auf 2.110,5 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 2.501,7 Millionen US-Dollar im Jahr 2026 auf 10.298,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,3 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für Pick-and-Place-Roboter mit einem Marktanteil von 6,05 % im Jahr 2025.

Pick-and-Place-Roboter umfassen fortschrittliche industrielle Automatisierungssysteme, die darauf ausgelegt sind, Objekte mit hoher Präzision, Geschwindigkeit und Wiederholbarkeit von einem Ort aufzunehmen und an einem anderen zu platzieren und so effiziente Materialhandhabung, Montage, Sortierung und Verpackungsvorgänge in Fertigungs- und Logistikumgebungen zu ermöglichen. Da sich die Industrie zunehmend auf automatisierungsgesteuerte Produktionsmodelle verlagert, verzeichnet der Markt für Pick-and-Place-Roboter ein robustes Wachstum, das durch die steigende Nachfrage nach Fertigung mit hohem Durchsatz, Arbeitskräftemangel und die Notwendigkeit, die Arbeitskosten in Schlüsselregionen, einschließlich der Asien-Pazifik-Region sowie dem Nahen Osten und Afrika, gesenkt wird, angetrieben wird. Diese Systeme werden häufig in Elektronikfertigungslinien, der Lebensmittel- und Getränkeindustrie eingesetzt.Pharmazeutische VerpackungEinheiten und E-Commerce-Fulfillment-Zentren, um eine effiziente Handhabung von Produkten bei großvolumigen und zeitkritischen Vorgängen zu gewährleisten. Sie spielen eine entscheidende Rolle bei der Verbesserung der Produktion, der Minimierung menschlicher Fehler, der Verringerung der Abhängigkeit von menschlichen Arbeitskräften, der Verringerung von Verletzungen am Arbeitsplatz und der Unterstützung flexibler Fertigungssysteme, die in der Lage sind, verschiedene Produkttypen und sich wiederholende Aufgaben zu bewältigen. Aktuelle Markttrends deuten auf eine zunehmende Akzeptanz von Hochgeschwindigkeits-Delta- und SCARA-Robotern hin, die mit fortschrittlichen visionsgesteuerten Systemen und künstlicher Intelligenz sowie KI- und maschinellen Lernfunktionen integriert sind und eine präzise Kommissionierung in unstrukturierten Umgebungen und dynamischen Produktionslinien ermöglichen. Die zunehmende Integration von maschinellem Sehen, Sensortechnologien und Echtzeit-Datenverarbeitung verbessert die Systemanpassungsfähigkeit weiter, da sie es Robotern ermöglicht, in komplexen Arbeitsabläufen effizient zu arbeiten und gleichzeitig die Entscheidungsfindung und die Betriebsleistung zu verbessern.

- Beispielsweise kündigte ABB Ltd. im Februar 2026 die Einführung eines visiongesteuerten Pick-and-Place-Robotersystems der nächsten Generation an, das für Hochgeschwindigkeitsverpackungsanwendungen entwickelt wurde und eine KI-basierte Objekterkennung integriert, um die Kommissioniergenauigkeit und den Durchsatz in Umgebungen der Lebensmittel- und Konsumgüterherstellung zu verbessern.

ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG, Mitsubishi Electric Corporation, DENSO Corporation, Omron Corporation, Epson Robots (Seiko Epson Corporation) und Kawasaki Heavy Industries, Ltd. gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch starkes Fachwissen in den Bereichen Industrierobotik und Bewegungssteuerungstechnologien, die Fähigkeit, anwendungsspezifische und leistungsstarke Pick-and-Place-Lösungen bereitzustellen, umfangreiche globale Vertriebs- und Integrationsnetzwerke sowie kontinuierliche Innovationen in den Bereichen visiongesteuerte Automatisierung, kollaborative Robotik und Hochgeschwindigkeitsrobotersysteme gestärkt, um die sich entwickelnde Landschaft der intelligenten Fertigung und industriellen Automatisierung zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Pick-and-Place-Roboter

Der Wandel hin zu schnellen, visionsgesteuerten und flexiblen Automatisierungssystemen verändert die Marktnachfrage

Die Nachfrage nach Pick-and-Place-Robotern wird zunehmend durch den wachsenden Bedarf an Hochgeschwindigkeitsautomatisierung, betrieblicher Flexibilität und der Fähigkeit, verschiedene Produkttypen in dynamischen Produktionsumgebungen zu handhaben, beeinflusst. Angesichts der rasanten Expansion von Branchen wie der Lebensmittel- und Getränkeindustrie, Pharmazeutik, Elektronik und E-Commerce konzentrieren sich Hersteller auf den Einsatz von Robotersystemen, die sich an unterschiedliche Produktgrößen, -formen und -ausrichtungen anpassen können, ohne Kompromisse bei Geschwindigkeit oder Genauigkeit einzugehen. Dies treibt die Einführung fortschrittlicher Delta- und SCARA-Roboter voran, die mit visiongesteuerten Technologien integriert sind und eine präzise Objekterkennung, Ausrichtungskorrektur und Echtzeit-Entscheidungsfindung bei Hochdurchsatzvorgängen ermöglichen. Im Gegensatz zu herkömmlichen festen Automatisierungssystemen liegt der Schwerpunkt zunehmend auf intelligenten Roboterlösungen, die eine flexible Fertigung unterstützen, einschließlich schneller Umrüstungen, Handhabung mehrerer Produkte und nahtloser Integration in digitale Produktionssysteme. Der zunehmende Einsatz von maschinellem Sehen, KI-basierter Objekterkennung und sensorgesteuerten Feedbacksystemen verbessert die Roboterfähigkeiten und ermöglicht einen effizienten Betrieb in unstrukturierten Umgebungen wie Verpackungslinien für gemischte Artikel und E-Commerce-Abwicklungszentren.

- Beispielsweise stellte die FANUC Corporation im Januar 2026 ein fortschrittliches visionsgesteuertes Delta-Robotersystem vor, das für Hochgeschwindigkeitsverpackungsanwendungen entwickelt wurde und eine verbesserte Kommissioniergenauigkeit und flexible Handhabung gemischter Produktlinien in Umgebungen der Lebensmittel- und Konsumgüterherstellung ermöglicht.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau der Hochdurchsatzfertigung und E-Commerce-Fulfillment treibt die Automatisierungsnachfrage voran

Das Wachstum des Marktes für Pick-and-Place-Roboter wird zunehmend durch die schnelle Expansion von Fertigungsumgebungen mit hohem Durchsatz und den wachsenden Umfang von E-Commerce-Abwicklungsvorgängen geprägt. Im Gegensatz zu herkömmlichen Fertigungseinrichtungen erfordern moderne Produktions- und Vertriebssysteme die Fähigkeit, große Produktmengen mit hoher Geschwindigkeit und gleichbleibender Genauigkeit zu verarbeiten, was automatisierte Pick-and-Place-Systeme zu einer entscheidenden Komponente der betrieblichen Effizienz macht. Branchen wie Lebensmittel und Getränke,ArzneimittelIn der Elektronik- und Konsumgüterbranche steigt der Druck, die Produktion zu steigern und gleichzeitig die Produktqualität beizubehalten und die Abhängigkeit von manueller Arbeit zu verringern. Dieser Wandel steigert die Nachfrage nach fortschrittlichen Robotersystemen, die in der Lage sind, sich wiederholende Kommissionierungs-, Sortier- und Platzierungsaufgaben mit minimalem Fehler und hoher Wiederholgenauigkeit durchzuführen.

- Beispielsweise kündigte ABB Ltd. im März 2024 die Erweiterung seines Roboterlösungsportfolios für Logistik- und E-Commerce-Anwendungen an und hob dabei den Einsatz von KI-gestützten Roboter-Kommissionierungssystemen hervor, die die Geschwindigkeit und Genauigkeit der Auftragsabwicklung im Lagerbetrieb verbessern sollen.

MARKTBEGRENZUNGEN

Thermodynamische Effizienzgrenzen und Energieeinbußen bei der Verflüssigung schränken die kommerzielle Rentabilität ein

Das Wachstum des Marktes wird erheblich durch die inhärenten thermodynamischen Herausforderungen im Zusammenhang mit der Verflüssigung von Wasserstoff eingeschränkt, die extrem niedrige Temperaturen erfordert und zu einem erheblichen Energieverbrauch führt. Im Gegensatz zu anderen Industriegasen hat Wasserstoff einen niedrigen Siedepunkt und einen hohen spezifischen Energiebedarf für die Verflüssigung, was zu einem Energieaufwand führt, der einen erheblichen Teil der gesamten Wasserstoffproduktionskosten ausmachen kann. Diese hohe Energieintensität erhöht nicht nur die Betriebskosten, sondern wirft auch Bedenken hinsichtlich der Gesamteffizienz und Nachhaltigkeit der Wasserstoffversorgungsketten auf, insbesondere wenn Strom aus nicht erneuerbaren Energiesystemen stammt. Darüber hinaus erfordert das Erreichen einer hohen Verflüssigungseffizienz komplexe mehrstufige Kühlkreisläufe und fortschrittliche Kryotechnik, was die Systemkomplexität und die Kapitalkosten erhöht. Jegliche Ineffizienz im Prozessdesign oder in der Betriebsleistung kann zu Boil-off-Verlusten und einer verringerten Systemzuverlässigkeit führen und die wirtschaftliche Machbarkeit von Großprojekten beeinträchtigen. Darüber hinaus führt der Mangel an standardisierten Verflüssigungstechnologien in allen Regionen zu Herausforderungen bei der effizienten Skalierung und Replikation von Projekten, was zu längeren Entwicklungszeiten und höheren Projektrisiken führt. Diese technischen und wirtschaftlichen Zwänge schränken weiterhin die weit verbreitete Einführung von Pick-and-Place-Robotern ein, insbesondere in kostensensiblen Märkten und Wasserstoffwirtschaften im Frühstadium.

MARKTCHANCEN

Ausbau der KI-gestützten Roboterkommissionierung und intelligenten Lagerautomatisierung schafft neue Wachstumsmöglichkeiten

Eine sich abzeichnende Chance auf dem Markt liegt in der schnellen Weiterentwicklung KI-gestützter Roboter-Kommissionierungssysteme und der Ausweitung der intelligenten Lagerautomatisierung über globale Lieferketten hinweg. Da die Industrie zunehmend auf digitalisierte und datengesteuerte Abläufe umsteigt, steigt die Nachfrage nach intelligenten Robotersystemen, die komplexe, unstrukturierte Kommissionierungsaufgaben bewältigen können, erheblich. Im Gegensatz zu herkömmlichen stationären Pick-and-Place-Anwendungen erfordern moderne Logistik- und Fulfillment-Umgebungen Roboter, die gemischte Artikelbestände mit minimalem menschlichen Eingriff identifizieren, sortieren und handhaben können, was zu einer starken Nachfrage nach visionsgesteuerten und KI-integrierten Roboterlösungen führt.

- Beispielsweise kündigte Amazon Robotics im März 2024 den Einsatz von KI-gestützten Robotersystemen in seinen Logistikzentren an, die die Effizienz der Artikelkommissionierung verbessern und die Auftragsabwicklung mit hohem Volumen in seinem globalen E-Commerce-Netzwerk unterstützen sollen.

HERAUSFORDERUNGEN DES MARKTES

Umgang mit Variabilität und Komplexität in unstrukturierten Umgebungen, die die Systemleistung einschränken

Eine zentrale Herausforderung auf dem Markt ist die Fähigkeit, Produktvariationen effizient zu bewältigen und in unstrukturierten Umgebungen zu arbeiten, in denen sich Objekte in Form, Größe, Textur und Ausrichtung unterscheiden. Im Gegensatz zu kontrollierten Fertigungsumgebungen sind Anwendungen wie E-Commerce-Fulfillment und gemischte Produkte möglichVerpackungBei der Lebensmittelverarbeitung werden oft unregelmäßig und willkürlich platzierte Gegenstände benötigt, was es für herkömmliche Robotersysteme schwierig macht, eine konstante Leistung zu erzielen. Diese Komplexität erfordert fortschrittliche Bildverarbeitungssysteme, ausgefeilte Algorithmen und präzise End-of-Arm-Werkzeuge, was die Systemkosten und die Integrationskomplexität erhöhen kann. Auch bei der Integration von maschinellem Sehen und KI-basierter Objekterkennung können Herausforderungen wie Verdeckung, reflektierende Oberflächen, verformbare Materialien und inkonsistente Lichtverhältnisse Auswirkungen auf die Kommissioniergenauigkeit und Zykluszeit haben. Darüber hinaus erfordert die beschädigungsfreie Handhabung zerbrechlicher oder weicher Produkte spezielle Greifer und adaptive Steuerungssysteme, was die technischen Anforderungen weiter erhöht. Diese Einschränkungen können zu einer verringerten Systemeffizienz, höheren Fehlerraten und einer erhöhten Abhängigkeit von menschlichem Eingreifen bei bestimmten Anwendungen führen.

Segmentierungsanalyse

Nach Robotertyp

Das Segment der Gelenkroboter ist führend, da es die vielseitigste und am weitesten verbreitete Automatisierungslösung für industrielle Anwendungen darstellt

Nach Robotertyp ist der Markt in Deltaroboter, SCARA-Roboter, Gelenkroboter und kartesische (Portal-)Roboter unterteilt.

Gelenkroboter hielten den größten Marktanteil bei Pick-and-Place-Robotern, da sie die vielseitigsten und am weitesten verbreiteten Robotersysteme für Pick-and-Place-Anwendungen in verschiedenen industriellen Umgebungen darstellen. Diese Roboter bieten mehrachsige Flexibilität und können so ein breites Aufgabenspektrum, einschließlich Materialhandhabung, Montage, Verpackung und Produkttransfer, mit hoher Präzision und Anpassungsfähigkeit bewältigen. Aufgrund ihrer Fähigkeit, in komplexen und dynamischen Produktionsumgebungen zu arbeiten, eignen sie sich besonders für Branchen wie die Automobil-, Konsumgüter-, Lebensmittelverarbeitungs- und Logistikbranche, in denen Produktvariabilität und betriebliche Flexibilität von entscheidender Bedeutung sind.

- Beispielsweise kündigte die Yaskawa Electric Corporation im Februar 2026 die Erweiterung ihrer MOTOMAN-Industrieroboterserie an und stellt neue Gelenkrobotermodelle vor, die für Hochgeschwindigkeits-Materialhandhabung und Pick-and-Place-Vorgänge optimiert sind und über verbesserte Bewegungssteuerungs- und Integrationsfähigkeiten für Verpackungs- und Logistikanwendungen verfügen.

Kartesische (Gantry-)Roboter sind das am schnellsten wachsende Segment und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,2 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach kostengünstigen, einfach zu integrierenden und skalierbaren Automatisierungslösungen, insbesondere in kleinen und mittleren Fertigungsumgebungen, vorangetrieben. Diese Roboter werden häufig in Verpackungs-, Palettierungs- und grundlegenden Materialhandhabungsanwendungen eingesetzt, bei denen lineare Bewegungen und wiederholbare Positionierung ausreichen, um die betrieblichen Anforderungen zu erfüllen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Nutzlastkapazität

Das 2–5-kg-Segment ist führend, da es den am häufigsten genutzten Nutzlastbereich für Hochgeschwindigkeits- und Präzisions-Pick-and-Place-Anwendungen darstellt

Nach Nutzlastkapazität wird der Markt in bis zu 2 kg, 2–5 kg, 5–10 kg und über 10 kg unterteilt.

Das 2–5-kg-Segment hielt den größten Marktanteil, da es den am häufigsten genutzten Nutzlastbereich für ein breites Spektrum von Pick-and-Place-Anwendungen in Branchen wie der Lebensmittel- und Getränkeindustrie, der Konsumgüterindustrie, der Pharmaindustrie und der Elektronikindustrie darstellt. Dieser Nutzlastbereich bietet ein optimales Gleichgewicht zwischen Geschwindigkeit, Flexibilität und Lasthandhabungsfähigkeit und eignet sich daher hervorragend für Hochdurchsatzvorgänge mit mittelschweren Produkten wie verpackten Waren, Kartons, Flaschen und montierten Komponenten.

Das Segment über 10 kg ist das am schnellsten wachsende und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,3 % wachsen. Das Wachstum dieses Segments wird durch den zunehmenden Bedarf an der Handhabung schwererer Produkte, der Kommissionierung mehrerer Artikel und dem Transport von Schüttgut in Branchen wie Logistik,Automobilkomponenten, industrielle Fertigung und großformatige Verpackungen. Im Gegensatz zu herkömmlichen, leichten Pick-and-Place-Anwendungen erfordern moderne Produktions- und Lagerumgebungen zunehmend Roboter, die in der Lage sind, größere Nutzlasten zu bewältigen, darunter Kisten, Multipack-Einheiten und Industriekomponenten. Dieser Wandel zeigt sich besonders deutlich in E-Commerce-Abwicklungszentren und Palettierbetrieben, wo die Effizienz der Abwicklung und die Optimierung des Durchsatzes von entscheidender Bedeutung sind.

Durch Technologie

Das Segment „Vision-Guided Systems“ ist führend, da es die fortschrittlichste und am weitesten verbreitete Technologie für flexible und hochpräzise Pick-and-Place-Anwendungen darstellt

Technisch gesehen ist der Markt in visiongesteuerte Systeme und Nicht-Vision-Systeme unterteilt.

Bildverarbeitungsgesteuerte Systeme hielten den größten Marktanteil, da sie die fortschrittlichste und am weitesten verbreitete Technologie für Pick-and-Place-Vorgänge darstellen, die hohe Präzision, Flexibilität und Anpassungsfähigkeit in dynamischen Produktionsumgebungen erfordern. Diese Systeme integrieren Bildverarbeitung, Kameras und fortschrittliche Bildverarbeitungsalgorithmen, um eine Echtzeit-Objekterkennung, Ausrichtungskorrektur und Positionsgenauigkeit zu ermöglichen, wodurch sie sich hervorragend für Anwendungen eignen, bei denen es um die zufällige Produktplatzierung und die Handhabung gemischter Artikel geht.

Es wird prognostiziert, dass Non-Vision-Systeme im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 15,5 % wachsen werden, was auf ihre anhaltende Relevanz in strukturierten und schnellen Pick-and-Place-Anwendungen zurückzuführen ist, bei denen die Produktpositionierung fest und vorhersehbar bleibt. Diese Systeme funktionieren ohne die Notwendigkeit einer komplexen Vision-Integration und verlassen sich stattdessen auf vordefinierte Koordinaten und kontrollierte Umgebungen, um eine konsistente Leistung zu erzielen.

Nach Endverbrauchsindustrie

Das Lebensmittel- und Getränkesegment ist führend, da es die größte Akzeptanzbasis für schnelle und hygienische Pick-and-Place-Automatisierung darstellt

Nach Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Elektronik und Halbleiter, Gesundheitswesen, Konsumgüter, E-Commerce und Logistik sowie Automobil unterteilt.

Das Lebensmittel- und Getränkesegment hielt den größten Marktanteil, da es eine der automatisierungsintensivsten Branchen für Pick-and-Place-Anwendungen darstellt, angetrieben durch den Bedarf an Hochgeschwindigkeitsverarbeitung, Einhaltung von Hygienevorschriften und konsistenter Produkthandhabung. Pick-and-Place-Roboter werden häufig in Verpackungs-, Sortier-, Abfüll- und End-of-Line-Vorgängen eingesetzt, wo die Aufrechterhaltung der Durchsatzeffizienz und Produktintegrität von entscheidender Bedeutung ist. Die steigende Nachfrage nach verpackten und verarbeiteten Lebensmitteln sowie strenge Vorschriften zur Lebensmittelsicherheit beschleunigen die Einführung von Robotersystemen, die in hygienischen und abwaschbaren Umgebungen eingesetzt werden können.

Das Segment E-Commerce und Logistik ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,4 % wachsen. Das Wachstum dieses Segments wird durch die schnelle Ausweitung des Online-Handels, steigende Bestellvolumina und die Notwendigkeit einer schnellen und präzisen Auftragsabwicklung über Vertriebszentren und Lagerhäuser hinweg vorangetrieben. Im Gegensatz zu herkömmlichen Industrieanwendungen erfordern E-Commerce-Abläufe Robotersysteme, die in der Lage sind, eine große Vielfalt an Produkten mit unterschiedlichen Formen, Größen und Verpackungsformaten in hochdynamischen Umgebungen zu handhaben.

Regionaler Ausblick auf den Markt für Pick-and-Place-Roboter

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Pick and Place Robots Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 387,0 Millionen US-Dollar, unterstützt durch zunehmende Investitionen in die industrielle Automatisierung, den schnellen Ausbau der E-Commerce-Fulfillment-Infrastruktur und die zunehmende Einführung von Robotik in den Fertigungs- und Logistiksektoren in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit Arbeitskräftemangel, der Notwendigkeit von Hochdurchsatzbetrieben und der zunehmenden Betonung der Verbesserung der betrieblichen Effizienz in Branchen wie Lebensmittel und Getränke, Pharmazeutika und Konsumgüter verbunden. Hersteller und Logistikbetreiber setzen zunehmend fortschrittliche Pick-and-Place-Roboter ein, um die Produktivität zu steigern, manuelle Eingriffe zu reduzieren und die Handhabungsgenauigkeit zu verbessern, insbesondere bei Anwendungen wie Verpackung, Sortierung, Montage und Auftragsabwicklung im Lager.

US-Markt für Pick-and-Place-Roboter

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 352,7 Millionen US-Dollar im Jahr 2026 dominieren werden, angetrieben durch ihr hochentwickeltes Automatisierungsökosystem, die starke Präsenz führender Robotikhersteller und kontinuierliche Investitionen in fortschrittliche Fertigungs- und Logistikinfrastruktur. Im Gegensatz zu vielen anderen Regionen konzentrieren sich in den USA ansässige Unternehmen auf die Skalierung von Automatisierungsmöglichkeiten, um Arbeitsengpässen entgegenzuwirken, die Produktionseffizienz zu steigern und großvolumige Betriebe in Sektoren wie E-Commerce, Lebensmittelverarbeitung und Gesundheitswesen zu unterstützen.

Europa

Der europäische Markt wird durch einen starken Fokus auf industrielle Automatisierung, eine hohe Akzeptanz fortschrittlicher Fertigungstechnologien und eine steigende Nachfrage nach Präzisionshandhabungssystemen in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden angetrieben. Die Nachfrage nach Pick-and-Place-Robotern ist eng mit der etablierten Lebensmittelverarbeitungs-, Pharma- und Verpackungsindustrie der Region verknüpft, wo schnelle, hygienische und präzise Produkthandhabung von entscheidender Bedeutung ist. Hersteller und Systemintegratoren priorisieren Roboterlösungen, die Flexibilität, Energieeffizienz und die Einhaltung strenger regulatorischer Standards bieten, insbesondere in Branchen, in denen Reinraumbetrieb und kontaminationsfreie Handhabung erforderlich sind.

Britischer Markt für Pick-and-Place-Roboter

Der britische Markt wird im Jahr 2026 auf etwa 54,4 Millionen US-Dollar geschätzt, was etwa 2,2 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Pick-and-Place-Roboter

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 117,0 Millionen US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert weiterhin den Markt für Pick-and-Place-Roboter mit einem weltweiten Umsatz von 1.127,8 Millionen US-Dollar im Jahr 2025. Das Wachstum wird durch die schnelle Industrialisierung, die starke Produktionsexpansion und die groß angelegte Einführung von Automatisierungstechnologien in wichtigen Volkswirtschaften wie China, Indien, Japan, Südkorea und südostasiatischen Ländern vorangetrieben. Das Wachstum der Region wird in erster Linie durch ihre Position als globales Produktionszentrum unterstützt, insbesondere in Branchen wie Elektronik undHalbleiter, Konsumgüter, Lebensmittelverarbeitung und Automobilkomponenten. China, Japan und Südkorea sind führende Anwender von Hochgeschwindigkeits- und Präzisionsrobotersystemen, insbesondere SCARA- und Delta-Robotern, angetrieben durch den Bedarf an effizienten Montage-, Verpackungs- und Materialhandhabungsvorgängen.

Markt für Pick-and-Place-Roboter in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 603,5 Millionen US-Dollar geschätzt, was etwa 24,1 % des weltweiten Umsatzes entspricht.

Japan-Markt für Pick-and-Place-Roboter

Der japanische Markt wird im Jahr 2026 auf rund 146,1 Millionen US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes ausmacht.

Markt für Pick-and-Place-Roboter in Indien

Der indische Markt wird im Jahr 2026 auf rund 205,7 Millionen US-Dollar geschätzt, was etwa 8,2 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die industrielle Automatisierung, den Ausbau der Logistik- und Vertriebsinfrastruktur und den wachsenden Fokus auf die wirtschaftliche Diversifizierung in den GCC-Ländern, Südafrika, Israel und Nordafrika angetrieben. Die Nachfrage nach Pick-and-Place-Robotern ist eng mit dem Wandel der Region hin zur Entwicklung moderner Fertigungskapazitäten und zur Verbesserung der Lieferketteneffizienz verbunden, der durch staatlich geführte Industrialisierungsinitiativen und Infrastrukturentwicklungsprogramme unterstützt wird.

GCC-Markt für Pick-and-Place-Roboter

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 40,6 Millionen US-Dollar erreichen, was etwa 1,6 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch steigende Investitionen in die industrielle Automatisierung, den Ausbau der Lebensmittelverarbeitung und der Konsumgüterherstellung sowie den wachsenden Bedarf an einer Verbesserung der betrieblichen Effizienz in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile angetrieben. Die Nachfrage nach Pick-and-Place-Robotern ist eng mit der allmählichen Umstellung der Region auf automatisierte Produktionssysteme verbunden, insbesondere in Branchen, in denen die Verarbeitung, Verpackung und Materialhandhabung großer Mengen von entscheidender Bedeutung ist. Die Länder in der Region konzentrieren sich aktiv auf die Steigerung der Fertigungsproduktivität und die Verringerung der Abhängigkeit von manueller Arbeit, was die Einführung robotergestützter Automatisierungslösungen vorantreibt. Brasilien, die größte Industriewirtschaft der Region, verzeichnet eine starke Nachfrage aus den Bereichen Lebensmittel und Getränke, Verpackung und Automobilkomponentenfertigung. Auch Argentinien und Chile verzeichnen eine zunehmende Einführung von Automatisierungstechnologien, insbesondere in der Lebensmittelverarbeitung, in der Landwirtschaft und in der Konsumgüterproduktion.

Markt für Pick-and-Place-Roboter in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 44,6 Millionen US-Dollar erreichen, was etwa 1,8 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Wettbewerbsvorteil wird durch fortschrittliche Robotiktechnik, Bildverarbeitungsintegration und Hochgeschwindigkeitsautomatisierungsfähigkeiten erreicht

Der Markt für Pick-and-Place-Roboter ist mäßig konsolidiert. Die Wettbewerbsposition wird durch fortschrittliche Robotertechnikfähigkeiten, Hochgeschwindigkeitsautomatisierungsleistung und die Fähigkeit, flexible und anwendungsspezifische Roboterlösungen in verschiedenen Industrieumgebungen bereitzustellen, angetrieben. Führende Akteure wie ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG und Mitsubishi Electric Corporation behaupten starke Marktpositionen, indem sie leistungsstarke Robotersysteme anbieten, die die betriebliche Effizienz verbessern, die Präzision erhöhen und Fertigungs- und Logistikanwendungen mit hohem Durchsatz unterstützen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, intelligente Robotersysteme zu entwickeln, die in maschinelles Sehen, KI-basierte Steuerungsplattformen und fortschrittliche Bewegungstechnologien integriert sind. Während sich Hersteller und Logistikbetreiber auf die Verbesserung der Produktivität und den Umgang mit komplexen, variablen Produktumgebungen konzentrieren, investieren Marktteilnehmer in Lösungen der nächsten Generation wie visionsgesteuerte Kommissionierungssysteme, kollaborative Roboter (Cobots) und modulare Automatisierungsplattformen, die einen flexiblen Einsatz in den Bereichen Verpackung, Montage und Lagerbetrieb ermöglichen.

- Beispielsweise kündigte die KUKA AG im März 2026 die Erweiterung ihres digitalen Robotik-Portfolios durch eine verbesserte Integration von KI-basierten Bildverarbeitungssystemen und Echtzeitsteuerung anSoftware, mit dem Ziel, die Kommissioniergenauigkeit und betriebliche Flexibilität in Verpackungs-, Logistik- und industriellen Automatisierungsanwendungen zu verbessern.

Liste der wichtigsten Pick-and-Place-Roboterunternehmen, die im Bericht vorgestellt werden

- ABB AG (Schweiz)

- FANUC Corporation(Japan)

- Yaskawa Electric Corporation(Japan)

- KUKA AG(Deutschland)

- Mitsubishi Electric Corporation (Japan)

- DENSO Corporation (Japan)

- Omron Corporation (Japan)

- Seiko Epson Corporation (Japan)

- Kawasaki Heavy Industries, Ltd.(Japan)

- Universal Robots A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Die Seiko Epson Corporation (Epson Robots) stellte eine neue Serie kompakter SCARA-Roboter vor, die für Hochgeschwindigkeitsmontage- und Pick-and-Place-Vorgänge konzipiert sind und sich auf Platzeffizienz und einfache Integration in kleine Fertigungsumgebungen konzentrieren.

- April 2025:Die Omron Corporation kündigte die Entwicklung fortschrittlicher visionärer Robotersysteme für Präzisionskommissionierungsanwendungen an, die eine verbesserte Objekterkennung und Positionierungsgenauigkeit in der Elektronik- und Konsumgüterfertigung ermöglichen.

- März 2025:ABB Ltd. kündigte die Einführung einer neuen Generation von Hochgeschwindigkeits-Deltarobotern für Lebensmittelverpackungen und pharmazeutische Anwendungen an, deren Schwerpunkt auf einer verbesserten Einhaltung von Hygienevorschriften und verbesserten Zykluszeiten für Produktionsumgebungen mit hohem Durchsatz liegt.

- Februar 2025:Die KUKA AG stellte ein verbessertes Portfolio automatisierter Pick-and-Place-Roboterlösungen vor, die mit intelligenten Softwareplattformen integriert sind, um die Flexibilität und Effizienz in der Logistik und bei industriellen Verpackungsabläufen zu verbessern.

- Januar 2025:Yaskawa Electric Corporation hat seine MOTOMAN-Roboterserie um neue Modelle erweitert, die für Materialhandhabung und Pick-and-Place-Anwendungen optimiert sind und der Fertigungsindustrie eine verbesserte Bewegungssteuerung und Energieeffizienz bieten.

BERICHTSBEREICH

Die globale Marktanalyse für Pick-and-Place-Roboter umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen, wichtige Branchenentwicklungen und die Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,3 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Robotertyp, Nutzlastkapazität, Technologie, Endverbrauchsbranche und Region |

| Nach Robotertyp |

|

| Nach Nutzlastkapazität |

|

| Durch Technologie |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 voraussichtlich 2.501,7 Millionen US-Dollar und im Jahr 2034 10.298,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert der Region Asien-Pazifik bei 1.127,8 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 19,3 % aufweisen wird.

Bezogen auf die Endverbrauchsindustrie ist das Lebensmittel- und Getränkesegment marktführend.

Steigende Automatisierungsnachfrage, Ausweitung des E-Commerce, Arbeitskräftemangel, Anforderungen an die Präzisionsfertigung und die Einführung visionärer Robotik treiben das Wachstum voran.

ABB, FANUC, Yaskawa, KUKA, Mitsubishi Electric, DENSO, Omron, Epson Robots und Kawasaki sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf