Marktgröße, Anteil und Branchenanalyse für humanoide Roboter, nach Bewegungsart (Zweibeiner und Radantrieb), nach Komponente (Hardware und Software), nach Anwendung (Industrie, Haushalt und Dienstleistungen) und regionaler Prognose, 2026–2034

Marktgröße für humanoide Roboter

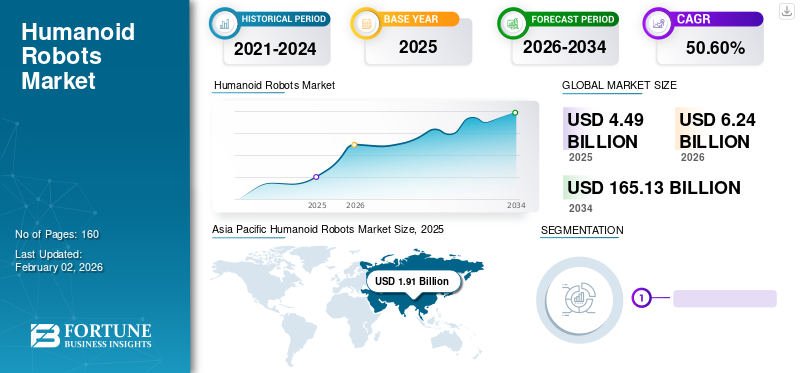

Die globale Marktgröße für humanoide Roboter wurde im Jahr 2025 auf 4,89 Milliarden US-Dollar geschätzt und soll von 6,24 Milliarden US-Dollar im Jahr 2026 auf 165,13 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 50,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für humanoide Roboter mit einem Marktanteil von 42,60 % im Jahr 2025.

Das Ökosystem der humanoiden Roboterbranche umfasst Aktuatorhersteller, Lieferanten fortschrittlicher Sensoren, Softwareentwickler für künstliche Intelligenz (KI), Halbleiteranbieter, Systemintegratoren und Endbenutzerunternehmen. Aufgrund der Komplexität der Aktuatoren, der Anforderungen an die Batteriedichte und der Präzisionssteuerungssysteme stellt derzeit Hardware den Großteil der Wertschöpfung dar. Allerdings prägt die Softwaredifferenzierung zunehmend die langfristige Marktanteilsverteilung.

Die Markttrends deuten auf ein starkes Investoreninteresse, aber ein selektives Beschaffungsverhalten der Unternehmen hin. Organisationen geben messbaren Produktivitätssteigerungen Vorrang vor experimentellen Bereitstellungen. Die Kosten pro Einheit bleiben ein zentraler Faktor für die Einführungsgeschwindigkeit, insbesondere für industrielle Käufer, die die Gesamtbetriebskosten im Vergleich zu herkömmlichen Automatisierungssystemen bewerten.

Im Prognosezeitraum dürfte sich das Marktwachstum beschleunigen, da die Komponentenkosten sinken, die KI-Trainingsdatensätze zunehmen und die Batteriedichte steigt. Allerdings variieren die Zeitpläne für die Kommerzialisierung je nach Anwendung. Der Einsatz in der Industrie und im Dienstleistungssektor wird wahrscheinlich vor der Einführung in Privathaushalten erfolgen, was weiterhin durch Preissensibilität und Sicherheitserwägungen eingeschränkt wird.

Ein humanoider Roboter ist ein Robotertyp, dessen Form einem menschlichen Körper ähnelt. Derzeit befinden sich humanoide Roboter in einem frühen Entwicklungsstadium. Allerdings haben einige in den letzten Jahren das Forschungs- und Entwicklungsstadium hinter sich gelassen und sind für verschiedene Anwendungen in die reale Welt gelangt, unter anderem für Forschung, Weltraumforschung, persönliche Assistenz, Pflege, Bildung und Unterhaltung.

Der Bau eines humanoiden Roboters erfordert eine Kombination verschiedener Ingenieurdisziplinen, darunter Elektrotechnik, Maschinenbau und Softwaretechnik. Das Wachstum des Marktes für humanoide Roboter wird hauptsächlich durch schnelle technologische Fortschritte, eine Senkung der Hardwarekosten, Arbeitskräftemangel in Industrieländern und eine starke staatliche Unterstützung für Robotik vorangetrieben. Zum Beispiel,

- Im August 2023 kündigte das Beijing Municipal Bureau of Economy and Information Technology einen Robotikfonds in Höhe von 1,4 Milliarden US-Dollar an, um die Robotikentwicklung in der Stadt voranzutreiben. Dieser Fonds soll zur Förderung der neuesten Innovationen in der Robotiktechnologie, zur Entwicklung kommerzieller Durchbrüche sowie zur Finanzierung von Fusionen und Übernahmen in der Robotikbranche verwendet werden.

- Im Dezember 2022 kündigte die kanadische Regierung eine Investition von 30 Milliarden US-Dollar in Sanctuary Cognitive Systems Corporation an, ein in Vancouver ansässiges Unternehmen, das humanoide Allzweckroboter baut.

Die COVID-19-Pandemie hatte positive Auswirkungen auf den globalen Markt für humanoide Roboter. Der Ausbruch fungierte als Katalysator für die Robotikbranche und stärkte deren breite Akzeptanz und Integration in verschiedenen Branchen, einschließlich der Gesundheitsbranche, weiter. Verschiedene Gesundheitseinrichtungen setzten humanoide Roboter ein, um Patienten zu überwachen, Krankenhäuser zu desinfizieren und Mitarbeitern an vorderster Front dabei zu helfen, ihre Gefährdung durch das Virus zu minimieren. Darüber hinaus steigerte die zunehmende Automatisierung aufgrund von Arbeitskräftemangel und der Notwendigkeit sozialer Distanzierung die Nachfrage nach humanoiden Robotern weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für humanoide Roboter

- Marktgröße 2025: 4,89 Milliarden US-Dollar

- Marktgröße 2026: 6,24 Milliarden US-Dollar

- Prognostizierte Marktgröße für 2034: Größe: 165,13 Milliarden US-Dollar

- CAGR: 50,60 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für humanoide Roboter mit einem Anteil von 42,60 % im Jahr 2025.

- Das Zweibeiner-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 70,51 % ausmachen.

- Das Hardware-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 69,55 % halten.

Nordamerikaner

Nordamerika erwirtschaftete im Jahr 2025 1,31 Milliarden US-Dollar, was 29,30 % des Weltmarktes entspricht, und wird im Jahr 2026 voraussichtlich 1,86 Milliarden US-Dollar erreichen.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 0,77 Milliarden US-Dollar und erwirtschaftete 17,10 % des weltweiten Umsatzes. Schätzungen zufolge wird der Umsatz im Jahr 2026 auf 1,03 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 1,91 Milliarden US-Dollar und 42,60 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 2,68 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 1,16 Milliarden US-Dollar erreichen, unterstützt durch starke Investitionen in KI, Robotik-Forschung und -Entwicklung sowie die Einführung in Unternehmen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen, angetrieben durch Robotik-Know-how, staatliche Unterstützung und eine alternde Bevölkerung.

Mehr lesen

Marktdynamik

Markttrends

Globaler Arbeitskräftemangel soll das Marktwachstum verstärken

Laut Pressemitteilung der Europäischen Kommission vom März 2024 haben die EU-Mitgliedsstaaten Schwierigkeiten, Fachkräfte zu finden. Rund 63 % der KMU in der EU gaben an, dass sie nicht die Talente finden, die sie benötigen. Darüber hinaus gaben laut dem Bericht der Heidelberger Druckmaschinen AG 2023, der sich auf den Fachkräfte- und Arbeitskräftemangel im deutschen Mittelstand bezieht, 92 % der Befragten an, dass sie vom Fachkräfte- und Arbeitskräftemangel betroffen sind und sehendigitale Transformationals Mittel zur Reduzierung von Personalengpässen.

Die Trends auf dem Markt für humanoide Roboter deuten auf eine Verlagerung von Forschungsprototypen hin zu kommerziell realisierbaren Plattformen mit minimaler Leistung hin. Die frühe Entwicklung betonte die anthropomorphe Perfektion. Aktuelle Implementierungen priorisieren Aufgabeneffizienz, ausgewogene Zuverlässigkeit und Kostenoptimierung gegenüber ästhetischem Realismus.

Ein bemerkenswerter Trend ist die Integration verkörperter künstlicher Intelligenz. Entwickler betten multimodale große Sprachmodelle in Robotersteuerungsstapel ein. Dies ermöglicht ein kontextbezogenes Verständnis, eine adaptive Aufgabensequenzierung und eine verbesserte Mensch-Roboter-Interaktion im Unternehmensumfeld. Solche Fähigkeiten beeinflussen die langfristige Marktanteilsverteilung durch Differenzierung der Software-Reifegrade.

Ein weiteres aufkommendes Muster ist die modulare Hardwarearchitektur. Hersteller entwickeln austauschbare Gliedmaßen, Betätigungseinheiten uswBatterieSysteme. Dies reduziert Wartungsausfallzeiten und senkt die Lebenszykluskosten. Unternehmen verlangen zunehmend Wartungsfreundlichkeit und Skalierbarkeit statt maßgeschneiderter Hardwarekonfigurationen. Auch die Kapitaleinsatzstrategien entwickeln sich weiter. Große Technologiekonzerne investieren direkt in Roboterfertigungsökosysteme, anstatt sich ausschließlich auf Start-up-Innovationen zu verlassen. Vertikale Integration verbessert die Versorgungssicherheit und die Kontrolle des geistigen Eigentums.

Pilotprogramme in der Automobilmontage, Lagerlogistik und Elektronikfertigung werden ausgeweitet. Bei diesen Programmen liegt der Schwerpunkt auf sich wiederholenden Handhabungs-, Inspektions- und Supportaufgaben und nicht auf der komplexen Feinmotormontage.

Arbeitskräftemangel ist ein wesentlicher Treiber des Marktes und beeinflusst die Nachfrage in verschiedenen Branchen. Humanoide Roboter bieten die Möglichkeit, dem Mangel an manuellen Arbeitskräften zu begegnen, indem sie die vorhandene Arbeitskräftezahl vergrößern und unterstützen. Fertigungsunternehmen entscheiden sich zunehmend für Robotiklösungen, um dem Arbeitskräftemangel zu begegnen. Zum Beispiel,

- Im Jahr 2024 kündigten die Luxusfahrzeughersteller Mercedes-Benz und BMW Pläne an, humanoide Roboter in ihren Produktionsstätten einzusetzen, um dem Arbeitskräftemangel entgegenzuwirken, die Produktivität zu verbessern und die Qualität zu kontrollieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Rasante technologische Fortschritte treiben das Marktwachstum voran

Fortschrittliche Technologien, wie zKünstliche Intelligenz (KI),Hochleistungsrechnen (HPC), Sensoren der nächsten Generation und Batterietechnologien entwickeln sich rasch weiter und konvergieren, um die Entwicklung humanoider Roboter zu beschleunigen. KI und HPC ermöglichen es Robotern, komplexe und unstrukturierte reale Umgebungen zu verstehen und in ihnen zu interagieren. Der Einsatz von KI in der Robotik trägt dazu bei, Risiken besser zu verwalten, die Genauigkeit zu verbessern und die Produktivität zu steigern. Mit KI ausgestattete Humanoide können Gegenstände auswählen und verpacken, mithilfe von Visionen Gegenstände autonom durch die Fabrik transportieren und Wartungsaufgaben im Vergleich zu menschlichen Arbeitern in kürzerer Zeit durchführen.

Der Arbeitskräftemangel in den fortgeschrittenen Volkswirtschaften ist ein primärer struktureller Treiber des Marktwachstums. Die Fertigungs-, Logistik- und Lagersektoren sind mit einem anhaltenden Arbeitskräftemangel konfrontiert, was die Bereitschaft der Unternehmen erhöht, Alternativen zur physischen Automatisierung zu prüfen. Im Gegensatz zu festen industriellen Roboterarmen können humanoide Systeme in von Menschen gestalteten Umgebungen ohne große Neugestaltung der Infrastruktur betrieben werden. Die steigende Lohninflation stärkt die wirtschaftlichen Gründe für die Automatisierung weiter. Unternehmen orientieren sich zunehmend an den langfristigen Gesamtbetriebskosten statt an den Vorabinvestitionen. Wo die Wiederholung von Aufgaben, das Verletzungsrisiko oder die Schichtvariabilität hoch sind, werden humanoide Einsatzökonomien vergleichsweise attraktiv.

Auch der technologische Fortschritt unterstützt die Expansion. Verbesserungen der Aktuatoreffizienz, der Drehmomentdichte und der Sensorfusionsfähigkeiten verbessern Stabilität und Fingerfertigkeit. Gleichzeitige Fortschritte bei Modellen der künstlichen Intelligenz verbessern die Objekterkennung, die Pfadplanung und die adaptive Bewegungssteuerung. Diese Entwicklungen reduzieren betriebliche Ausfallraten und erhöhen das Vertrauen der Unternehmen.

Strategische Kapitalinvestitionen von Technologieunternehmen und Risikofonds beschleunigen die Kommerzialisierung der Forschung. Große Sprachmodelle und Reinforcement-Learning-Frameworks werden in verkörperte KI-Architekturen integriert, wodurch die Fähigkeit zur Aufgabenverallgemeinerung gestärkt wird. Mit zunehmender Trainingsdatenmenge verbessert sich die Funktionszuverlässigkeit. Die alternde Bevölkerung in entwickelten Regionen schafft eine strukturelle Nachfrage nach dienstleistungsorientierten humanoiden Lösungen. Obwohl die Akzeptanz auf kurze Sicht weiterhin industriell ist, unterstützt der demografische Druck eine langfristige Marktausweitung im Gesundheitswesen und im betreuten Wohnumfeld.

Darüber hinaus ermöglichen die Sensoren der nächsten Generation, wie 3D-/Tiefenkameras, LiDAR, Radar und Sprachsensoren, ein besseres Verständnis der Umgebung des Roboters und ermöglichen eine sichere Mensch-Roboter-Interaktion. Diese fortschrittlichen Sensoren ahmen die sensorischen Fähigkeiten des Menschen weitgehend nach und ermöglichen es Robotern, anspruchsvolle Aufgaben auszuführen. Es wird erwartet, dass all diese Faktoren die Akzeptanz erhöhen und das Marktwachstum im Prognosezeitraum vorantreiben.

Marktbeschränkungen

Marktakzeptanz gepaart mit regulatorischen und ethischen Bedenken zur Begrenzung des Marktwachstums

Die Marktakzeptanz wird durch mangelnde Infrastruktur und hohe Anfangsinvestitionen beeinflusst, was das Marktwachstum kurzfristig begrenzen dürfte. Darüber hinaus stellen auch die negative öffentliche Wahrnehmung und ethische Bedenken erhebliche Herausforderungen dar. Wenn Roboter in der Lage sind, komplexe Aufgaben auszuführen, können sie Aufgaben übernehmen, die früher von Menschen erledigt wurden. Dies kann insbesondere in der verarbeitenden Industrie zu erheblichen Arbeitsplatzverlusten führen. Laut SEO.ai gaben rund 14 % der Arbeitnehmer an, aufgrund von Robotern bereits ihren Arbeitsplatz verloren zu haben. Daher ist die Beseitigung dieser Einschränkungen von entscheidender Bedeutung, um das Vertrauen in humanoide Roboter zu stärken und ihre gesellschaftliche Akzeptanz zu verbessern.

Trotz zunehmendem Interesse bleibt die Kommerzialisierung durch die Kostenstruktur eingeschränkt. Aktuelle humanoide Plattformen erfordern hochpräzise Aktoren, kundenspezifische Motorbaugruppen, fortschrittliche Batteriesysteme und dichte Sensorarrays. Durch diese Komponenten steigen die Preise pro Einheit über die Beschaffungsschwellen vieler Unternehmen hinaus.

Einschränkungen der Energiedichte begrenzen auch die Betriebsdauer. Batteriebeschränkungen schränken den Schichteinsatz ein und verringern die Kosteneffizienz im Vergleich zur stationären Robotik. Die Komplexität des Wärmemanagements erhöht den Wartungsaufwand zusätzlich. Sicherheitsvorschriften stellen eine weitere strukturelle Einschränkung dar. Humanoide Systeme, die in der Nähe menschlicher Arbeitskräfte betrieben werden, müssen strenge Sicherheitszertifizierungsstandards erfüllen. Echtzeit-Fail-Safe-Mechanismen, Redundanzarchitekturen und Haftungsrahmen erhöhen die Engineering- und Compliance-Kosten.

Die Zuverlässigkeit der Software wird kontinuierlich verbessert. Während Modelle der künstlichen Intelligenz die Anpassungsfähigkeit verbessern, erfordern Randszenarien immer noch die Aufsicht des Menschen. Unternehmen bleiben hinsichtlich unbeaufsichtigter Einsätze bei geschäftskritischen Vorgängen vorsichtig. Die Konzentration in der Lieferkette sorgt für zusätzliche Unsicherheit. Schlüsselkomponenten, darunter Halbleiter, Seltenerdmaterialien und hochpräzise Getriebesysteme, sind auf geografisch konzentrierte Produktionsnetzwerke angewiesen. Dies setzt die Branche der humanoiden Roboter geopolitischen Risiken und Handelsrisiken aus.

Marktchancen

In strukturierten Industrieumgebungen bestehen erhebliche Marktwachstumschancen. Lager- und Vertriebszentren bieten aufgrund standardisierter Layouts und sich wiederholender Arbeitsabläufe potenzielle Einstiegspunkte. Aufgaben wie Materialhandhabung, Palettenbewegung und Inventartransport sind für den humanoiden Einsatz förderlich.

Der Automobilbau bietet einen weiteren Chancenvektor. Humanoide Systeme können menschliche Arbeiter in ergonomisch anspruchsvollen Rollen unterstützen, das Verletzungsrisiko verringern und die Durchsatzstabilität verbessern. Unternehmen, die kollaborative Robotik evaluieren, könnten humanoide Plattformen als flexible Alternativen zu festen Automatisierungslinien betrachten.

Auch Anwendungen im Verteidigungs- und Gefahrenbereich stellen strategische Nischen dar. Inspektionen, logistische Unterstützung und Remote-Operationen reduzieren die Gefährdung des Menschen. Auch wenn die Mengen weiterhin begrenzt sind, ist das Potenzial für Stückpreise hoch. Gesundheitsunterstützungsdienste bieten eine längerfristige Chance. Alternde Bevölkerungen erhöhen die Nachfrage nach Mobilitätsunterstützung und routinemäßigen Unterstützungsfunktionen. Die behördliche Genehmigung und Sicherheitsvalidierung wird die Kommerzialisierungsgeschwindigkeit bestimmen.

Marktsegmentierungsanalyse

Durch Bewegungstypanalyse

Vielfältige Geschäftsanwendungen zweibeiniger humanoider Roboter zur Förderung des Marktwachstums

Basierend auf der Bewegungsart wird der Markt in Zweibeiner und Radantrieb unterteilt.

Zweibeiner

Es wird prognostiziert, dass das Biped-Segment im Prognosezeitraum den höchsten Anteil am Markt für humanoide Roboter halten wird, was auf seine breite Anwendung in den Bereichen Gesundheitswesen, Unterhaltung, Bildung und Forschung sowie Fertigung und Wartung zurückzuführen ist und im Jahr 2026 einen Marktanteil von 70,51 % ausmachen wird. Roboter bieten zahlreiche Vorteile in der Gesundheitsbranche, da sie Ärzten bei der Ausführung verschiedener Aufgaben helfen können, ohne sich während Operationen oder Behandlungssitzungen um ihre Patienten sorgen zu müssen. Patientenpflegeassistenten (PCAs) sind ein weiterer typischer Anwendungsfall für Humanoide. Roboter können Aufgaben wie die Erfassung von Vitalfunktionen und die Verabreichung von Medikamenten übernehmen und gleichzeitig emotionale Unterstützung durch Gespräche oder berührungsbasierte Interaktionen mit Patienten leisten. In der Fertigungsindustrie ist ein humanoider Roboter in der Lage, sich wiederholende Arbeiten am Fließband präzise und konsistent auszuführen.

Zweibeinige humanoide Systeme stellen das technologisch komplexeste Segment auf dem Markt dar. Diese Plattformen sind so konzipiert, dass sie die menschliche Fortbewegung nachbilden und so die Kompatibilität mit der Infrastruktur ermöglichen, die ursprünglich für menschliche Arbeitskräfte konzipiert wurde. Treppen, schmale Korridore, unebene Oberflächen und Standardwerkzeugschnittstellen können ohne Neugestaltung der Umgebung bewältigt werden. Diese Kompatibilität wird von Unternehmenseinkäufern, die langfristige Automatisierungspfade prüfen, häufig als zentrales strategisches Argument angeführt.

Biped-Systeme sind jedoch mit einem erheblichen technischen Aufwand verbunden. Aktuatoren mit hohem Drehmoment, fortschrittliche Ausgleichsalgorithmen, Trägheitsmesseinheiten und Echtzeit-Bewegungsstabilisierungssysteme erhöhen die Hardwarekosten. Daher erzielen zweibeinige Roboter derzeit im Vergleich zu alternativen Mobilitätsformaten einen höheren Preis. Die Kapitalintensität der Produktion schränkt den unmittelbaren Einsatz in großem Maßstab ein und schränkt den kurzfristigen Marktanteil dieses Segments ein.

Unter dem Gesichtspunkt der Akzeptanz werden zweibeinige Roboter hauptsächlich in Pilotumgebungen eingesetzt, in denen Flexibilität wichtiger ist als Kostensensibilität. Automobilmontagelinien, Elektronikfertigung und strukturierte Logistikzentren sind frühe Testumgebungen. Unternehmen in diesen Sektoren schätzen Mobilität, Vielseitigkeit und die Möglichkeit, Systeme für mehrere Aufgabenkategorien neu bereitzustellen. Technologische Fortschritte beim Reinforcement Learning und beim simulationsbasierten Training haben die Gangstabilität und die Erholung nach Störungen verbessert. Dies hat das Vertrauen der Unternehmen in die Betriebszuverlässigkeit gestärkt. Dennoch bleiben die Fehlertoleranzschwellen in industriellen Umgebungen streng.

Radantrieb

Es wird erwartet, dass das Radantriebssegment im Prognosezeitraum aufgrund seiner verbesserten Mobilität, niedrigeren Entwicklungskosten und benutzerfreundlichen Interaktion im Vergleich zu zweibeinigen Robotern mit der höchsten CAGR wachsen wird. Roboter mit Radantrieb sind weniger komplex als zweibeinige Roboter, was zu geringeren Wartungs- und Reparaturkosten führt. Humanoide Konfigurationen mit Radantrieb bieten eine pragmatische Alternative zur vollständigen zweibeinigen Fortbewegung. Diese Systeme behalten die anthropomorphen Fähigkeiten zur Manipulation des Oberkörpers bei und ersetzen gleichzeitig komplexe Beinmechanismen durch Mobilitätsbasen mit Rädern. Dieser Ansatz reduziert die mechanische Komplexität, die Anforderungen an die Aktuatoren und den Energieverbrauch erheblich.

Für Unternehmenskäufer, die sich auf die Validierung der Kapitalrendite konzentrieren, stellen Plattformen mit Radantrieb häufig einen Einstiegspunkt mit geringerem Risiko dar. Lagerhaltung, Indoor-Logistik und strukturierte Industrieanlagen mit ebenen Bodenbelägen eignen sich gut für diese Konfiguration. Die Stabilität ist von Natur aus höher und die Batterieeffizienz ist aufgrund der geringeren Anforderungen an den dynamischen Ausgleich besser.

Die Kosteneffizienz positioniert Radantriebssysteme als frühe kommerzielle Marktführer im Marktwachstumszyklus. Niedrigere Herstellungskosten verbessern die Skalierbarkeit und unterstützen eine breitere Pilotausweitung. In vielen Unternehmensbewertungen ist die Perfektion der Mobilität weniger wichtig als die Verfügbarkeitszuverlässigkeit und die Konsistenz der Aufgabenwiederholung. Aus Marktanteilssicht wird erwartet, dass Radantriebseinheiten die frühe Umsatzgenerierung bei B2B-Einsätzen dominieren werden. Ihre vorhersehbare Betriebsumgebung reduziert Zertifizierungshürden und Integrationsrisiken.

Allerdings stoßen Radantriebssysteme in Umgebungen, die das Treppensteigen oder die Navigation in sehr unregelmäßigem Gelände erfordern, an ihre Grenzen. Infolgedessen ist ihr langfristig adressierbarer Markt möglicherweise kleiner als der von Biped-Plattformen.

Durch Komponentenanalyse

Schnelle Fortschritte bei Softwaretechnologien zur Steigerung des Segmentwachstums

Basierend auf der Komponente wird der Markt in Hardware und Software unterteilt.

Hardware

Es wird prognostiziert, dass das Hardware-Segment im Prognosezeitraum den höchsten Anteil am Markt für humanoide Roboter halten wird, da Hardwarekomponenten eine entscheidende Rolle bei der Bestimmung der Leistung und Funktionalität humanoider Roboter spielen und im Jahr 2026 einen Marktanteil von 69,55 % ausmachen. Der Roboter benötigt sensomotorische Fähigkeiten, um im menschlichen Modus zu funktionieren und an Mensch-zu-Mensch-Interaktionen teilzunehmen. Um seine Bewegungen zu regulieren, seinen Zustand zu überwachen und Kollisionen mit Personen oder Objekten in seiner Umgebung zu verhindern, muss der humanoide Roboter ausgestattet seinAktorenund eine Vielzahl von Sensoren.

Hardware stellt die dominierende Wertschicht auf dem aktuellen Markt dar. Zu den Kernkomponenten gehören Aktuatoren, Servomotoren, Getriebebaugruppen, Steuerplatinen, Batteriesysteme, Strukturrahmen und Sensorarrays. Hohe Drehmoment-Gewichts-Verhältnisse und Haltbarkeitsstandards haben erheblichen Einfluss auf die Systemkosten und die Leistungszuverlässigkeit.

Besonders zentral ist die Aktorik. Die präzise Gelenkkontrolle bestimmt Gleichgewichtsstabilität, Geschicklichkeit und Anpassungsfähigkeit an Aufgaben. Unternehmen, die ihre Beschaffung evaluieren, bewerten die Haltbarkeit der Hardware unter wiederholter industrieller Belastung. Komponentenausfallraten wirken sich direkt auf die Gesamtbetriebskostenmodelle aus.

Batteriesysteme stellen eine weitere strategische Hardwarevariable dar. Die Energiedichte begrenzt die Betriebsschichtlänge und beeinflusst die Produktivitätsberechnungen. Anforderungen an das Wärmemanagement beeinflussen das Gehäusedesign und die Wartungsintervalle weiter. Verbesserungen in der Lithium-Ionen-Chemie und der Festkörperbatterieforschung können sich erheblich auf die Marktwachstumskurven auswirken.

Software

Aufgrund der Fortschritte in der Softwaretechnologie wird erwartet, dass das Softwaresegment im Prognosezeitraum mit der höchsten CAGR wächst. Diese Fortschritte ermöglichen es Robotern, komplexe Aufgaben auszuführen und aus der Ferne zu agieren. Die Softwareentwicklung für humanoide Roboter hat in den letzten Jahren wertvolle Erkenntnisse zum Umgang mit Komplexität und zur Entwicklung von Forschungsprojekten hervorgebracht. In einem humanoiden Roboter spielt die Schichtsoftware eine entscheidende Rolle bei der Verarbeitung riesiger Datenmengen, die von mehreren Sensoren gesammelt werden.

Software entwickelt sich zur primären Differenzierungsschicht in der Branche der humanoiden Roboter. Während Hardware Mobilität und Manipulation ermöglicht, bestimmt Software die Anpassungsfähigkeit, Lerneffizienz und die Fähigkeit zur Unternehmensintegration.

Zu den Kernsoftware-Stacks gehören Wahrnehmungsmodule, Bewegungsplanungsalgorithmen, Reinforcement-Learning-Modelle, Objekterkennungssysteme und Flottenmanagementplattformen. Fortschritte in der multimodalen künstlichen Intelligenz haben das kontextbezogene Denken und die Aufgabensequenzierung gestärkt. Dies verbessert die humanoide Funktionalität über vorprogrammierte Routinen hinaus.

Verkörperte KI-Architekturen ermöglichen es Robotern, visuelle Eingaben, sprachliche Anweisungen und Umgebungseinschränkungen gleichzeitig zu interpretieren. Die Integration großer Sprachmodelle in Robotersteuerungssysteme hat das Potenzial für die Zusammenarbeit zwischen Mensch und Roboter verbessert. Allerdings erfordert die Unternehmensbereitstellung immer noch eine domänenspezifische Feinabstimmung.

Unter dem Gesichtspunkt des Marktwachstums könnten wiederkehrende Umsatzmodelle, die an die Softwarelizenzierung gebunden sind, von Bedeutung sein. Flottenanalyseplattformen ermöglichen vorausschauende Wartung, Leistungsüberwachung und Remote-Updates. Diese Services erhöhen den Lebenszykluswert über den ersten Hardwareverkauf hinaus.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Erweiterte Fähigkeiten humanoider Roboter zur Steigerung ihrer Akzeptanz in industriellen Umgebungen

Basierend auf der Anwendung wird der Markt in Industrie, Haushalt und Dienstleistungen unterteilt.

Industriell

Es wird prognostiziert, dass die industrielle Anwendung im Prognosezeitraum mit der höchsten CAGR wachsen wird. Aufgrund ihrer Fähigkeit, komplette Aufgaben präzise und effizient auszuführen, werden diese Roboter zunehmend in industriellen Anwendungen eingesetzt. Roboter können Produkte auf Unregelmäßigkeiten prüfen und Qualitätsstandards sicherstellen, da sie mit fortschrittlichen Bildverarbeitungssystemen ausgestattet sind. Sie können ununterbrochen ohne Unterbrechungen arbeiten und so die Produktivität und Qualität der Fabrik steigern. Darüber hinaus kann ein humanoider Roboter mit gefährlichen Materialien umgehen und gefährliche Aufgaben ausführen. Aufgrund all dieser Fähigkeiten wird ihre Nutzung im Prognosezeitraum voraussichtlich zunehmen.

Der industrielle Einsatz stellt den unmittelbarsten kommerziellen Treiber des Marktwachstums dar. Unternehmen in der Fertigungs-, Lager- und Logistikbranche sind mit strukturellem Arbeitskräftemangel und steigendem Lohndruck konfrontiert. Diese Faktoren stärken die wirtschaftliche Begründung für Automatisierungsinvestitionen, die innerhalb der bestehenden, auf den Menschen ausgerichteten Infrastruktur funktionieren können. Humanoide Plattformen bieten im Vergleich zu festen Roboterarmen Flexibilitätsvorteile. Sie können durch Fabrikhallen navigieren, Werkzeuge bedienen, die für menschliche Bediener entwickelt wurden, und zwischen Aufgabenkategorien wechseln, ohne dass das Layout grundlegend neu gestaltet werden muss. Diese Anpassungsfähigkeit ist von zentraler Bedeutung für die langfristige Marktausweitung im B2B-Umfeld.

Frühe industrielle Anwendungsfälle konzentrieren sich eher auf Materialhandhabung, Komponententransfer, Inspektionsunterstützung und sich wiederholende Unterstützungsfunktionen als auf Präzisionsmontage. Unternehmen legen Wert auf messbare Produktivitätssteigerungen und Sicherheitsverbesserungen. Verletzungsreduzierung und ergonomische Risikominderung tragen zur Rechtfertigung der Kapitalrendite bei. Beschaffungsentscheidungen umfassen typischerweise phasenweise Pilotprogramme, gefolgt von einer schrittweisen Skalierung. Industrielle Einkäufer legen Wert auf Verfügbarkeitszuverlässigkeit, Integrationskompatibilität und Vorhersehbarkeit der Wartung. Die Modellierung der Gesamtbetriebskosten bleibt streng.

Haushalt

Der Einsatz in Haushalten bleibt technologisch machbar, aber kommerziell eingeschränkt. Preissensibilität, Sicherheitszertifizierungsanforderungen und begrenzte hochwertige Anwendungsfälle schränken das kurzfristige Marktwachstum im Wohnumfeld ein.

Im Gegensatz zu industriellen Käufern legen Privatkunden Wert auf Erschwinglichkeit, einfache Wartung und intuitive Interaktion. Aktuelle humanoide Plattformen sind nach wie vor unerschwinglich für die allgemeine Einführung in Privathaushalten. Darüber hinaus sind die Sicherheitsstandards in häuslichen Umgebungen mit Kindern und gefährdeten Bevölkerungsgruppen deutlich strenger.

Funktionale Anwendungsfälle wie Reinigung, Hebehilfe oder Hauswartung überschneiden sich mit bestehenden Geräte- oder Roboterstaubsaugerlösungen. Dies verringert den unmittelbaren Differenzierungswert. Folglich trägt das Haushaltssegment nur minimal zur aktuellen Marktgröße bei. Langfristige demografische Veränderungen, einschließlich einer alternden Bevölkerung und Einpersonenhaushalten, können jedoch die Nachfrage nach physischen Assistenzsystemen erhöhen. Wenn der Produktionsmaßstab die Stückkosten erheblich senkt, könnte die Einführung in Haushalten eine zukünftige Wachstumsschicht darstellen.

Es wird prognostiziert, dass das Dienstleistungssegment im Prognosezeitraum den höchsten Anteil am Markt für humanoide Roboter halten wird, was auf die zunehmende Einführung humanoider Roboter in Dienstleistungsanwendungen aufgrund ihres menschenähnlichen Aussehens und ihrer Fähigkeit, auf natürliche Weise mit Menschen zu interagieren, zurückzuführen ist und im Jahr 2026 einen Marktanteil von 49,52 % ausmachen wird.

Serviceorientierte Anwendungen nehmen einen Mittelweg zwischen Industrie- und Haushaltssegmenten ein. Mögliche Einsätze umfassen die Unterstützung im Gastgewerbe, die Unterstützung im Einzelhandel, die Logistik von Gesundheitseinrichtungen und Facility-Management-Aufgaben. Im Gegensatz zu industriellen Umgebungen erfordern Dienstleistungsumgebungen eine dynamische menschliche Interaktion. Dies erhöht die Komplexität der Wahrnehmungs-, Kommunikations- und Sicherheitsprotokolle. Dennoch verstärkt der Arbeitskräftemangel im Gastgewerbe und im Pflegebereich die Erforschung humanoider Alternativen.

Krankenhäuser und Altenpflegeeinrichtungen können Humanoide für nichtklinische Unterstützungsaufgaben wie den Transport von Hilfsgütern, die Unterstützung bei der Hygiene und die Unterstützung der Mobilität einsetzen. In Einzelhandelsumgebungen können Roboter unter überwachten Bedingungen bei der Lagerbewegung oder der Kundenführung helfen. Aus Sicht der Markttrends werden Serviceanwendungen wahrscheinlich schrittweise durch strukturierte Pilotprogramme skaliert. Regulierungsaufsicht und Haftungserwägungen werden das Kommerzialisierungstempo bestimmen.

REGIONALE EINBLICKE

Geografisch wird der Markt für humanoide Roboter in fünf Hauptregionen untersucht, darunter Nordamerika, Südamerika, Europa, der Nahe Osten und Afrika sowie der asiatisch-pazifische Raum. Sie sind weiter in Länder kategorisiert.

Marktanalyse für humanoide Roboter im asiatisch-pazifischen Raum

Asia Pacific Humanoid Robots Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 42,60 % des Weltmarktes und erreichte einen Wert von 1,91 Milliarden US-Dollar. Im Jahr 2026 soll er aufgrund der Präsenz wichtiger Akteure, unterstützender Regierungsinitiativen und -investitionen, einer alternden Bevölkerung und einer robusten Robotikkultur auf 2,68 Milliarden US-Dollar anwachsen. China, Japan und Südkorea sind die weltweit führenden Märkte für Industrierobotik. Nach Angaben der International Federation of Robotics (IFR) wurden in China jährlich 290.300 Einheiten installiert Industrieroboterim Jahr 2022 mit einem Marktanteil von 52 %, gefolgt von Japan mit 50.400 Einheiten. In diesen Ländern gibt es eine große Anzahl von Start-ups, die sich mit Robotiktechnologien befassen. Der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum ist aufgrund der Produktionskonzentration und der Reife des Robotik-Ökosystems als die am schnellsten wachsende Region auf dem Markt positioniert. Der Arbeitskräftemangel in den entwickelten asiatischen Volkswirtschaften beschleunigt die Nachfrage nach industrieller Automatisierung. Von der Regierung geförderte Innovationsprogramme stärken die Finanzierungspipelines. Vorteile der Supply-Chain-Integration unterstützen die Kostenoptimierung. Regionale Hersteller dürften einen zunehmenden globalen Marktanteil erobern.

Japans Markt für humanoide Roboter

Japan behält eine historische Führungsrolle in der Robotikforschung und der humanoiden Entwicklung. Die alternde Bevölkerung schafft strukturelle Anreize für serviceorientierte Anwendungen. Industrielle Hersteller bewerten Humanoide hinsichtlich der flexiblen Automatisierung. Staatliche Unterstützung verbessert die Kontinuität der Forschung. Obwohl die Kommerzialisierung selektiv bleibt, stärkt Japans Fachwissen in der Antriebstechnik und Präzisionsrobotik die langfristigen Marktwachstumsaussichten. Der japanische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen.

Markt für humanoide Roboter in China

China investiert energisch in die Branche der humanoiden Roboter und steht damit im Einklang mit seiner Strategie für industrielle Automatisierung und künstliche Intelligenz. Inländische Hersteller erweitern ihre Hardware-Produktionskapazitäten rasch. Von der Regierung unterstützte Initiativen beschleunigen Kommerzialisierungstests. Kostenoptimierung und Lieferkettenintegration können die globale Wettbewerbsfähigkeit verbessern. Chinas industrielle Nachfragebasis macht es zu einem wichtigen Faktor für die künftige Marktausweitung. Der chinesische Markt soll bis 2026 ein Volumen von 1,41 Milliarden US-Dollar erreichen.

Im Jahr 2023 hat sich die chinesische Regierung das ehrgeizige Ziel gesetzt, bis 2025 humanoide Roboter zu entwickeln und Unternehmen dazu zu bewegen, sich auf humanoide Roboter zu konzentrieren, die internationale Zusammenarbeit im Bereich Robotik zu stärken und eine zuverlässige Lieferkette für die Industrie zu entwickeln. Es wird erwartet, dass all diese Faktoren das Wachstum des Marktes für humanoide Roboter in dieser Region steigern werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Marktanalyse für humanoide Roboter in Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,31 Milliarden US-Dollar, was 29,30 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 1,86 Milliarden US-Dollar erreichen wird. Aufgrund der starken akademischen Forschung und Brancheninnovation sind die USA in dieser Region führend. Darüber hinaus treiben erhebliche Investitionen von Regierungsbehörden, privaten Unternehmen und akademischen Einrichtungen in Forschung und Entwicklung (F&E) das Marktwachstum weiter voran. Der US-Markt soll bis 2026 ein Volumen von 1,16 Milliarden US-Dollar erreichen.

Aufgrund der starken Zuflüsse von Risikokapital und der Einführung fortschrittlicher Automatisierung in den Logistik- und Fertigungssektoren stellt Nordamerika ein führendes Kommerzialisierungszentrum auf dem Markt dar. Die Inflation der Arbeitskosten stärkt die Rechtfertigung von Investitionen. Die Reife des Technologie-Ökosystems unterstützt die KI-Integration und Hardware-Innovation. Unternehmenspiloten werden schrittweise ausgeweitet und stärken das Wachstumspotenzial des regionalen Marktes trotz behördlicher Kontrolle in Bezug auf Sicherheitsstandards und Bedenken hinsichtlich der Verlagerung von Arbeitskräften.

Markt für humanoide Roboter in den Vereinigten Staaten

Die Vereinigten Staaten dominieren die Größe des regionalen Marktes, angetrieben von fortschrittlichen Robotik-Startups und großen Technologieunternehmen, die in verkörperte künstliche Intelligenz investieren. Industrie- und Lagerpilotprojekte skalieren vorsichtig. Verteidigungs- und Forschungseinrichtungen tragen zusätzliche finanzielle Unterstützung bei. Die Einführung bleibt eher unternehmensorientiert als verbraucherorientiert. Starke Halbleiter- und KI-Infrastruktur-Ökosysteme verbessern die Wettbewerbsposition innerhalb der globalen Branche humanoider Roboter.

Marktanalyse für humanoide Roboter in Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 0,77 Milliarden US-Dollar und machte 17,10 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,03 Milliarden US-Dollar erreichen. Der europäische Markt wird hauptsächlich durch Arbeitskräftemangel, steigende Arbeitskosten, zunehmende Automatisierung im Fertigungssektor, Innovationen bei Robotik-Hardware wie Sensoren, Aktuatoren und Materialien, unterstützende Regierungspolitik und eine alternde Bevölkerung angetrieben. Darüber hinaus unterstützen starke Investitionen in Forschung und Entwicklung, die Integration KI-gestützter Robotik und die zunehmende Akzeptanz in den Branchen Gesundheitswesen, Logistik und Dienstleistung das Marktwachstum in der Region weiter.

Europa weist ein stetiges Marktwachstum auf, das durch fortschrittliche Fertigungscluster und strukturierte Regulierungsrahmen unterstützt wird. Die Automobil- und Industrieautomatisierungsbranche zählt zu den Early Adopters. Arbeitsschutzbestimmungen beeinflussen Integrationsstrategien. Die Forschungszusammenarbeit zwischen Universitäten und Robotikunternehmen stärkt die Innovationspipelines. However, cost sensitivity and conservative enterprise procurement practices moderate rapid market share expansion across several European economies.

Deutschland Markt für humanoide Roboter

Deutschland fungiert aufgrund seiner Führungsrolle im Automobilbau und seiner Spezialisierung im Ingenieurwesen als strategischer industrieller Teststandort auf dem Markt. Unternehmen bewerten Humanoide hinsichtlich ergonomischer Aufgabenunterstützung und Produktionsflexibilität. Die Integration in die Industrie 4.0-Infrastruktur fördert das Experimentieren. Die Einhaltung gesetzlicher Vorschriften und die Einbindung von Betriebsräten prägen die Zeitpläne für die Einführung und beeinflussen das schrittweise, aber strukturierte Marktwachstum. Der deutsche Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen.

Markt für humanoide Roboter im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen. Der britische Markt profitiert von starken Forschungs- und Robotik-Innovationsclustern im Bereich der künstlichen Intelligenz. Die Umsetzung konzentriert sich auf Piloteinsätze in Logistik- und Forschungseinrichtungen. Die Risikokapitalbeteiligung unterstützt die Plattformentwicklung im Frühstadium. Die kommerzielle Skalierung bleibt aufgrund von Kostenbeschränkungen und unternehmensinternen Risikobewertungsrahmen begrenzt. Langfristiges Wachstum steht im Einklang mit der Automatisierungsnachfrage im Dienstleistungssektor.

Marktanalyse für humanoide Roboter im Nahen Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 0,27 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 6,10 % entspricht, und wird voraussichtlich 2026 0,37 Milliarden US-Dollar erreichen. In der Region Naher Osten und Afrika wird der allmähliche Wandel hin zur Automatisierung voraussichtlich Chancen für Marktwachstum bieten. Es wird erwartet, dass staatlich geführte Smart-City-Initiativen, Investitionen in die industrielle Automatisierung und das wachsende Interesse an Robotik für Gesundheits-, Gastgewerbe- und Sicherheitsanwendungen die Marktexpansion positiv beeinflussen werden.

Auf den Märkten im Nahen Osten und in Afrika gibt es selektive Experimente in den Bereichen Logistik, Forschungseinrichtungen und staatliche Innovationsinitiativen. Die Akzeptanz bleibt durch den Reifegrad der Infrastruktur und die Kapitalpriorisierung begrenzt. Allerdings könnten Smart-City-Programme und Strategien zur industriellen Diversifizierung das allmähliche Marktwachstum in bestimmten Sektoren über den Prognosezeitraum hinweg unterstützen.

Marktanalyse für humanoide Roboter in Lateinamerika

Lateinamerika stellt ein aufstrebendes, aber begrenztes Marktsegment dar. Die Akzeptanz bleibt durch die Kapitalverfügbarkeit und den Reifegrad der industriellen Automatisierung eingeschränkt. Pilotversuche finden hauptsächlich in multinationalen Produktionsstätten statt. Preissensibilität beeinflusst Beschaffungsentscheidungen. Langfristiges Marktwachstum kann von sinkenden Hardwarekosten und steigenden regionalen Investitionen in fortschrittliche Fertigungsinfrastruktur abhängen.

Südamerika

In Südamerika gibt es ein wachsendes Bewusstsein für Robotik und ein Interesse aus verschiedenen Sektoren, die Akzeptanz zu steigern. Die Ausweitung der Produktionsaktivitäten, die Modernisierung industrieller Prozesse und steigende Investitionen in Automatisierungstechnologien tragen zusätzlich zum Wachstum des Marktes für humanoide Roboter in der Region bei.

Der südamerikanische Markt machte im Jahr 2025 0,22 Milliarden US-Dollar aus, was 5,00 % der globalen Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,3 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft der humanoiden Roboterindustrie

Hauptakteure konzentrieren sich auf die Stärkung ihrer Marktposition durch kontinuierliche Entwicklungen

Der globale Markt für humanoide Roboter wird von führenden Akteuren wie PAL Robotics, Figure, Agility Robotics, Honda Motor Co., Ltd., Toyota, Boston Dynamics, Hanson Robotics, Sanctuary Cognitive Systems Corporation, NVIDIA Corporation und Tokyo Robotics Inc. konsolidiert. Diese Unternehmen erweitern ihre Geschäftstätigkeit durch die Übernahme von Strategien wie Fusionen, Übernahmen, Produkteinführungen, Kooperationen und Partnerschaften.

Der Markt konzentriert sich weiterhin auf eine begrenzte Anzahl von Technologieunternehmen, fortschrittliche Robotik-Startups und diversifizierte Unternehmen der industriellen Automatisierung. Die Wettbewerbspositionierung wird derzeit weniger von der Massenproduktion als vielmehr von der technologischen Differenzierung, der Kapitalstärke und den Fähigkeiten zur Ökosystemintegration geprägt.

Die Kapitalintensität bleibt eine Eintrittsbarriere. Die Skalierung der humanoiden Produktion erfordert erhebliche Investitionen in die Präzisionsfertigung, Sicherheitszertifizierung und die Infrastruktur für die Ausbildung von KI-Modellen. Infolgedessen konzentrieren sich die frühen Marktanteile auf gut finanzierte Unternehmen. Strategische Partnerschaften zwischen Halbleiterlieferanten, Batterietechnologieentwicklern und Unternehmenspilotkunden werden ausgeweitet. Diese Kooperationen beschleunigen die Validierung der Kommerzialisierung und verkürzen die technischen Iterationszyklen.

Die Preisstrategie bleibt fließend. Nur wenige Unternehmen haben die Massenproduktion erreicht; Daher bleiben die Kosten pro Einheit erhöht. Im Laufe der Zeit können Komponentenstandardisierung und Produktionslernkurven die Marktanteilsverteilung hin zu Unternehmen verändern, die in der Lage sind, im industriellen Maßstab zu produzieren.

Liste der Top-Unternehmen für humanoide Roboter:

- PAL Robotics (Spanien)

- Abbildung (USA)

- Agilitätsrobotik(UNS.)

- Honda Motor Co., Ltd. (Japan)

- Toyota (Japan)

- Boston Dynamics (USA)

- Hanson Robotics (China)

- Sanctuary Cognitive Systems Corporation (Kanada)

- NVIDIA Corporation(UNS.)

- Tokyo Robotics Inc.(Japan)

WICHTIGSTE INDUSTRIEENTWICKLUNGEN AUF DEM MARKT FÜR HUMANOIDE ROBOTER:

- Februar 2025:Apptronik Inc. initiierte industrielle Kooperationsprogramme zur Verbesserung der Fertigungsmontage. Der Zweck bestand darin, die ergonomische Aufgabenautomatisierung zu verfeinern und die Verfügbarkeitszuverlässigkeit in Fabrikumgebungen zu erhöhen. Zu den integrierten Technologien gehörten modulare Aktuatorsysteme, fortschrittliche Drehmomentsensoren und adaptive Manipulationsalgorithmen.

- Mai 2025:Unitree Robotics Co. Ltd. stellte verbesserte humanoide Prototypen vor, bei denen der Schwerpunkt auf kosteneffizienten Aktuatorbaugruppen und einer verbesserten Mobilitätskontrolle liegt. Die Initiative zielte darauf ab, die Eintrittsbarrieren für Hardware zu senken und die Expansion von Pilotprojekten in Schwellenländern zu beschleunigen. Zu den hervorgehobenen Fähigkeiten gehörten drehmomentstarke Elektromotoren, integrierte Sensorfusionssysteme und KI-basierte Gangoptimierungssoftware.

- Juni 2024:Elon Musk, CEO von Tesla Motors, bestätigte, dass Tesla seinen humanoiden Roboter „Optimus“ bis Ende 2025 verkaufen könnte und prognostizierte, dass dies die Bewertung von Tesla auf 25 Billionen US-Dollar steigern könnte.

- Juni 2024: DieDas Institute of Electrical and Electronics Engineers (IEEE), eine technische Berufsorganisation, kündigte die Gründung einer Studiengruppe an, um die aktuelle humanoide Landschaft zu erkunden und Roboterstandards zu entwickeln, denen Unternehmen folgen können. Diese Gruppe steht anderen aus der Wissenschaft, Regierungsbehörden und der Industrie offen.

- April 2024:Boston Dynamics, ein amerikanisches Robotik-Designunternehmen, stellte in einem neuen Video die neueste Version des humanoiden Roboters Atlas vor. Dieser Roboter ist voll elektrisch, stärker und wendiger als sein Vorgänger im Ruhestand.

- April 2024:Sanctuary Cognitive Systems Corporation, ein Entwickler humanoider Roboter, und Magna International, ein Unternehmen für Mobilitätstechnologie, gaben eine Partnerschaft bekannt, um die Entwicklung humanoider Roboter für die Automobilfertigung voranzutreiben. Diese Partnerschaft umfasst eine gründliche Prüfung, die darauf abzielt, die Kosten und Skalierbarkeit humanoider Roboter mithilfe des Automotive-Produktportfolios sowie der Engineering- und Fertigungskapazitäten von Magna zu verbessern.

- März 2024: Figure, ein Hersteller humanoider Roboter, hat sich mit OpenAI, einer KI-Forschungs- und Bereitstellungsorganisation, zusammengetan, um die KI-Systeme von OpenAI in von Figure entwickelte humanoide Roboter zu integrieren.

BERICHTSBEREICH

Der Bericht bietet qualitative und quantitative Einblicke in den Markt und eine detaillierte Analyse der Größe und Wachstumsrate für alle möglichen Marktsegmente. Es bietet außerdem eine ausführliche Analyse der Marktdynamik, neuer Trends und der Wettbewerbslandschaft. Der Bericht bietet wichtige Erkenntnisse wie die Implementierung der Automatisierung in bestimmten Marktsegmenten, aktuelle Branchenentwicklungen wie Partnerschaften, Fusionen, Finanzierungen, Übernahmen, eine konsolidierte SWOT-Analyse der Hauptakteure, Geschäftsstrategien führender Marktteilnehmer, makro- und mikroökonomische Indikatoren sowie wichtige Branchentrends. Diese detaillierte Analyse bietet einen umfassenden Überblick über den Markt und sein Wachstums- und Entwicklungspotenzial.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026–2034 |

|

Historische Periode |

2021 – 2024 |

|

Wachstumsrate |

CAGR von 50,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bewegungstyp

Nach Komponente

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Markt bis 2034 voraussichtlich 165,13 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,49 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 50,60 % verzeichnen.

Es wird erwartet, dass der Zweibeiner das führende Segment der Bewegungstypen auf dem Markt sein wird.

Der rasante technologische Fortschritt, der Arbeitskräftemangel, die alternde Bevölkerung und die zunehmende Automatisierung treiben das Marktwachstum voran.

Zu den Top-Playern auf dem Markt gehören PAL Robotics, Agility Robotics, Honda Motor Co., Ltd., Toyota, Boston Dynamics, Hanson Robotics, NVIDIA Corporation und andere.

Der asiatisch-pazifische Raum dominierte den Markt für humanoide Roboter mit einem Marktanteil von 42,60 % im Jahr 2025.

Nach Komponenten wird erwartet, dass das Softwaresegment im Prognosezeitraum die höchste CAGR aufweist.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf