Marktgröße, Anteil und Branchenanalyse für Radiologieplanungssoftware, nach Typ (eigenständig und integriert { RIS-integriert, RIS + PACS integriert, EHR/EMR-integriert und andere}), nach Bereitstellung (vor Ort, cloudbasiert und hybrid), nach Workflow (Terminbuchung und Zeitfensterverwaltung, Auftrags-/Überweisungsannahme, Patientenvorbereitung und -kommunikation, Neuplanung, Stornierungs- und Wartelistenverwaltung, Ressourcenzuweisung und Modalitätsplanung usw.) Andere), nach Anwendung (CT, MRT, Ultraschall, Röntgen, Mammographie/Brustbildgebung und andere), nach Endbenutzer und regionale Pr

Marktgröße und Zukunftsaussichten für Radiologieplanungssoftware

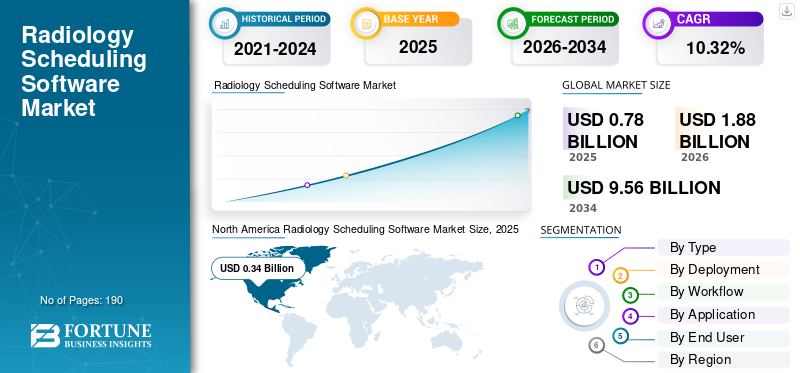

Die globale Marktgröße für Planungssoftware für die Radiologie wurde im Jahr 2025 auf 0,78 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,88 Milliarden US-Dollar im Jahr 2026 auf 9,56 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,32 % aufweist. Nordamerika dominierte den Markt für Planungssoftware für die Radiologie mit einem Marktanteil von 43,59 % im Jahr 2025.

Es wird davon ausgegangen, dass der Weltmarkt in den kommenden Jahren ein stetiges Wachstum verzeichnen wird. Das Wachstum des Marktes wird durch das steigende Volumen diagnostischer Bildgebungsverfahren und die zunehmende Notwendigkeit vorangetrieben, Patiententermine in allen Einrichtungen effizienter zu verwalten. Da radiologische Abteilungen mit einem höheren Patientenaufkommen und erheblichem Personalmangel zu kämpfen haben, setzen Gesundheitsdienstleister auf Planungssoftware, um ihre Arbeitsabläufe zu optimieren und Verzögerungen zu reduzieren. Diese Lösungen tragen dazu bei, die Scannerauslastung zu verbessern und die Koordination von der Buchung bis zum Abschluss der Prüfung zu vereinfachen. Der Markt profitiert auch von der Verlagerung hin zu integrierten radiologischen Informationssystemen, die Anbietern dabei helfen, die Patientenergebnisse zu verbessern.

Darüber hinaus konzentrieren sich wichtige auf dem Markt tätige Unternehmen zunehmend auf die Einführung neuer Produkte, um das Wachstumspotenzial des Marktes zu nutzen, und auf die Integration von KI-Funktionen in ihre Planungslösungen.

- Im Februar 2025 brachte Koninklijke Philips N.V. ein neues KI-gestütztes System, intelligente Software und Bildgebungs-Cloud-Dienste auf den Markt, die darauf ausgelegt sind, Arbeitsabläufe in der Radiologie zu rationalisieren und die betriebliche Effizienz zu verbessern. Solche Entwicklungen deuten darauf hin, dass Anbieter zunehmend in Workflow-orientierte Radiologieplattformen investieren, von denen erwartet wird, dass sie eine breitere Akzeptanz fortschrittlicher Planungs- und Workflow-Management-Lösungen auf dem Markt unterstützen.

Darüber hinaus gibt es einige führende Akteure in der Softwarebranche für die Radiologieplanung, wie eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., Inc. und FUJIFILM Holdings Corporation. Diese Unternehmen konzentrieren sich jedoch auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktposition.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Radiologie-Planungssoftware

Als Markttrend ist die steigende Nachfrage nach Echtzeit-Planungsanalysen und Kapazitätsmanagement zu beobachten

Der überwiegend beobachtete globale Markttrend ist die steigende Nachfrage nach Echtzeit-Planungsanalysen und Kapazitätsmanagement. Da Bildgebungsanbieter unter dem Druck stehen, steigende Scan-Volumen zu bewältigen, nutzen Radiologieabteilungen Echtzeitanalysen, um die Terminauslastung zu überwachen, nicht ausgelastete Termine zu identifizieren, Terminengpässe zu reduzieren und die Arbeitsbelastung effektiver über alle Modalitäten hinweg zu verteilen. Diese wichtigen Anwendungen verbessern den Patientenfluss, unterstützen eine schnellere Durchführung von Untersuchungen und helfen Anbietern, routinemäßig bessere betriebliche Entscheidungen zu treffen. Infolgedessen zeigen Gesundheitsorganisationen ein stärkeres Interesse an Planungsplattformen für innovative Produkteinführungen und technologische Fortschritte.

- Im November 2025 führte GE HealthCare beispielsweise Imaging 360 powered by AI ein, um die betriebliche Effizienz zu verbessern, indem es eine einheitliche Ansicht bietet, um das Flottenmanagement in der Radiologie zu rationalisieren, die Personalzuteilung zu optimieren und die Produktivität zu steigern. Es wird erwartet, dass solche Entwicklungen die Nachfrage auf dem globalen Markt für Radiologie-Planungssoftware stärken werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Volumina in der diagnostischen Bildgebung machen eine effiziente Planung erforderlich, um das Marktwachstum zu erleichtern

Ein Schlüsselfaktor für das Wachstum des globalen Marktes für Radiologieplanungssoftware ist das zunehmende Volumen an diagnostischer Bildgebung in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen. Da immer mehr Patienten MRT-, CT-, Röntgen-, Ultraschall- und andere bildgebende Untersuchungen verlangen, stehen die Radiologieabteilungen unter einem größeren Druck, mehr Termine zu verwalten, ohne dass es zu Verzögerungen oder Verwirrung im Arbeitsablauf kommt. Dies erhöht den Bedarf an Planungssoftware, die den Terminablauf organisieren, die Wartezeiten der Patienten verkürzen und eine bessere Koordination zwischen den Mitarbeitern unterstützen kann. Aus diesem Grund setzen Gesundheitsdienstleister auf fortschrittlichere Planungslösungen, um höhere Bildgebungsmengen effizienter und patientenzentrierter zu bewältigen. Dieser Trend ermutigt Anbieter auch dazu, Workflow-orientierte Bildgebungsplattformen zu stärken und sich auf innovative Produkteinführungen zu konzentrieren, die Anbietern dabei helfen, die wachsende betriebliche Komplexität effektiver zu bewältigen.

- Im November 2025 gab die FUJIFILM Healthcare Americas Corporation die Einführung von Synapse One bekannt, einer umfassenden Bildgebungs- und Informatiklösung für Unternehmen, die auf ambulante Bildgebungszentren in Nordamerika zugeschnitten ist. Die Lösung soll die betriebliche Effizienz verbessern, indem sie ein einziges System zur Verwaltung von Informationssystemen und Bildgebungs-Workflows bereitstellt. Diese Entwicklung spiegelt die Bedeutung optimierter Planungs- und Workflow-Management-Lösungen auf dem Markt wider.

MARKTBEGRENZUNGEN

Komplexität der Integration mit RIS, PACS, EHR und Abrechnungssystemen zur Begrenzung des Marktwachstums

Der globale Markt steht vor einer wesentlichen Hemmschwelle in Form der Integrationskomplexität mit RIS, PACS,EHRund Abrechnungssysteme. Die meisten Planungssoftware für die Radiologie funktioniert nicht isoliert und muss Patienten-, Auftrags-, Bildgebungs-, Berichts- und Zahlungsdaten über mehrere Krankenhausplattformen hinweg austauschen. Wenn diese Systeme nicht gut vernetzt sind, kommt es bei Anbietern zu Verzögerungen bei der Implementierung, Unterbrechungen der Arbeitsabläufe und einem höheren Risiko von Planungsfehlern. Dies erhöht die Bereitstellungszeit und -kosten und verlangsamt die Einführung in Krankenhäusern und Bildgebungszentren. Solche Integrationsherausforderungen können das Vertrauen der Käufer verringern und das Marktwachstum weiter bremsen.

- Im Juni 2025 veröffentlichte die Radiology Society of North America einen Artikel mit dem Titel „Integrating Imaging Tools Helps Radiology AI Deliver Real Value“, in dem hervorgehoben wurde, dass Interoperabilität nach wie vor eine entscheidende, aber oft übersehene Voraussetzung für die Wertschöpfung von Bildgebungstools ist.

MARKTCHANCEN

Die Workflow-Automatisierung im Front-End-Betrieb der Radiologie unterstützt die Marktexpansion

Die Workflow-Automatisierung im gesamten Front-End-Betrieb schafft eine starke Wachstumschance für den Markt. Verschiedene Anwendungen wie Patientenaufnahme, Terminbuchung, Auftragsverwaltung, Versicherungsüberprüfung und Koordinierung vor der Untersuchung können automatisiert werden, wodurch Verzögerungen, Doppelarbeiten und ein höherer Verwaltungsaufwand reduziert werden. Dies schafft neue Wachstumschancen für Anbieter, die die Front-End-Planung mit umfassenderen radiologischen Workflow-Systemen verbinden können. Da Anbieter zunehmend einen reibungsloseren Prozess vom Zugang des Patienten bis zum Abschluss der Untersuchung wünschen. Um das Wachstumspotenzial zu unterstreichen, konzentrieren sich die wichtigsten Marktakteure auf technologische Fortschritte und die Einführung neuer Produkte, um vom Wachstum zu profitieren.

- Im Januar 2026 kündigte medQ KI- und automatisierungsgestützte Verbesserungen entlang der Patientenreise in der Radiologie an, vom Patientenzugang und der Patientenaufnahme bis hin zur Berichterstellung, Nachsorge und Analyse durch den Radiologen. Diese Verbesserungen wurden entwickelt, um den Verwaltungsaufwand zu reduzieren, die Bearbeitungszeiten zu verkürzen und die Erfahrungen von Patienten und Anbietern zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Personalmangel in der Radiologie und Burnout, die die betriebliche Effizienz einschränken, stellen eine Herausforderung für das Marktwachstum dar

Der globale Markt steht vor der großen Herausforderung, dass es in den radiologischen Abteilungen zu Personalmangel und Burnout kommt. Viele Krankenhäuser und Diagnosezentren haben Schwierigkeiten, Termine mit einer begrenzten Anzahl von Radiologen, Technologen und Hilfspersonal zu verwalten. Ein solcher Faktor führt zu höherer Arbeitsbelastung, längeren Terminrückständen und erhöhtem Druck auf bestehende Teams, was zu einem schnellen Burnout führt. Diese Faktoren können die Fähigkeit von Anbietern beeinträchtigen, neue Planungssysteme effektiv einzuführen und zu optimieren.

- Im Oktober 2024 veröffentlichte RSNA im Oktober 2024 einen Artikel, in dem berichtet wurde, dass die Zahl der offenen Stellen für Radiologietechniker von 6,2 % vor drei Jahren auf 18,1 % gestiegen sei, und stellte fest, dass sich der Mangel auf die Wartezeiten der Patienten für Terminplanung und Bildgebung auswirkte. Solche Faktoren stören den radiologischen Betrieb und stellen eine Herausforderung für den effektiven Einsatz radiologischer Planungssoftware dar.

Segmentierungsanalyse

Nach Typ

Steigende Präferenz für integrierte Lösungen zur Führung des Segmentwachstums

Je nach Typ wird der Markt in eigenständige und integrierte Märkte unterteilt.

Unter diesen hatte das integrierte Segment den größten Marktanteil bei der Planungssoftware für die Radiologie. Das integrierte Segment dominierte den Markt aufgrund der zunehmenden Präferenz seitens der Radiologieanbieter. Diese Software funktioniert als Teil einer umfassenderen RIS-, PACS-, EHR- und Workflow-Umgebung. Wenn die Terminplanung mit Auftragseingang, Berichterstattung, Bildgebungsdaten und Patientenkommunikation integriert ist, können Anbieter Doppelarbeit reduzieren, die Koordination verbessern und den Patientenfluss während der gesamten Bildgebungsreise effizienter verwalten. Dies macht integrierte Plattformen wertvoller für Krankenhäuser und Bildgebungsnetzwerke, die ein verbundenes System anstelle mehrerer getrennter Anwendungen wünschen. Darüber hinaus tragen sie zum Umsatzanteil bei und ermutigen wichtige Akteure, in die Entwicklung von Softwarelösungen und die Einführung neuer Produkte zu investieren, um ihr Wachstum zu monetarisieren.

- Im Mai 2025 brachte GE HealthCare beispielsweise eine Bildgebungslösung für Unternehmen auf den Markt, die True PACS und Centricity PACS mit Integration in Pace and Balance und Datalogue umfasst, um Arbeitsabläufe und Produktivität zu verbessern. Solche Entwicklungen unterstützen die Dominanz des integrierten Segments im Markt. Es wird erwartet, dass solche Entwicklungen das Wachstum des Segments vorantreiben werden.

Für das Standalone-Segment wird im Prognosezeitraum ein Wachstum mit einer jährlichen Wachstumsrate von 7,19 % erwartet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Reduzierung von Kosten und Workflow-Verzögerungen durch On-Premise-Bereitstellungen zur Förderung des Segmentwachstums

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

Im Jahr 2025 dominierte das On-Premise-Segment den Markt. Die Dominanz des Segments wird auf sein Potenzial zurückgeführt, Verzögerungen im Arbeitsablauf zu reduzieren und Kosten zu senken. Anbieter von diagnostischer Bildgebung verlassen sich immer noch auf lokal bereitgestellte radiologische IT-Systeme, um eine stärkere Kontrolle über Daten, Sicherheit, Systemanpassung und Integration in die bestehende RIS-, PACS-, EHR- und Abrechnungsinfrastruktur zu gewährleisten. Daher bevorzugen Anbieter häufig die Bereitstellung vor Ort, um die Abhängigkeit von externen Hosting-Umgebungen zu verringern und sich besser an die IT-Architektur des Krankenhauses anzupassen.

- Beispielsweise veröffentlichte Radiology Business im Mai 2025 einen Artikel, in dem berichtet wurde, dass die Radiologieabteilung den Einsatz einer On-Premise-Lösung untersucht habekünstliche IntelligenzLösung mit dem Potenzial, Kosten zu senken und Arbeitsabläufe zu vereinfachen.

Das Cloud-basierte Segment wird im globalen Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,96 % wachsen.

Nach Workflow

Steigende Akzeptanz für die Kernanwendung Terminbuchung und Zeitfensterverwaltung, um das Wachstum im Segment voranzutreiben

Basierend auf dem Arbeitsablauf ist der Markt in Terminbuchung und Zeitfensterverwaltung, Auftrags-/Überweisungsaufnahme, Patientenvorbereitung und -kommunikation, Umplanung, Stornierung und Wartelistenverwaltung, Ressourcenzuweisung und Modalitätsplanung und andere unterteilt.

Im Jahr 2025 hatte das Segment Terminbuchung & Slotmanagement den dominierenden Marktanteil. Der Anteil wird der Funktion mit der höchsten Frequenz der Anwendung bei Planungsvorgängen in der Radiologie zugeschrieben. Jede bildgebende Untersuchung beginnt mit der Terminerstellung, der Zuweisung von Zeitfenstern und der Zuordnung des Patienten zur richtigen Modalität, zum richtigen Ort und zu den Vorbereitungsanforderungen. Da Bildgebungsanbieter ein steigendes Patientenaufkommen bewältigen müssen, werden diese Aufgaben immer wichtiger, da ein schlechtes Slot-Management zu ungenutzten Scannern, Überbuchungen, Verzögerungen und Unzufriedenheit der Patienten führen kann. Dadurch steigt die Nachfrage nach Software, die die Buchung automatisieren, die Sichtbarkeit der Slots verbessern und die Planung schneller und genauer machen kann. Daher bleiben die Terminbuchung und die Zeitfensterverwaltung die zentralen Arbeitsabläufe, in denen die meisten Anbieter einen unmittelbaren betrieblichen Wert verzeichnen, der wichtige Akteure dazu veranlasst, sich an strategischen Kooperationen und Partnerschaften zu beteiligen.

- Beispielsweise arbeitete Intelerad im Februar 2025 mit Strategic Radiology zusammen, um die von ihm betreuten Privatpraxen zu erweitern, und unterstrich seinen Einfluss auf die Radiologie-Community.

Darüber hinaus wird prognostiziert, dass das Auftrags-/Empfehlungseingangssegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,59 % wachsen wird.

Auf Antrag

Steigende Screening-Volumen steigern die Nachfrage im CT-Segment

Je nach Anwendung wird der Markt in CT, MRT, Ultraschall, Röntgen, Mammographie/Bildgebung der Brust, und andere.

Dem Antrag zufolge hatte CT im Prognosezeitraum den größten Anteil am Weltmarkt. Das Segment dominiert, da es am häufigsten in bildgebenden Verfahren im Notfall-, stationären und ambulanten Bereich eingesetzt wird, was zu einem hohen Terminaufkommen führt, das effizient verwaltet werden muss. Daher ist die Planung besonders wichtig in CT-Arbeitsabläufen, wo sich schnellere Durchlaufzeiten und höherer Durchsatz direkt auf die betriebliche Effizienz und die Umsatzrealisierung auswirken. Aufgrund dieser Faktoren investieren Anbieter weiterhin in Lösungen, die dabei helfen, große Scanvolumina reibungsloser zu verwalten.

- Beispielsweise brachte Koninklijke Philips N.V. im November 2025 Verida auf den Markt, ein detektorbasiertes Spektral-CT, das vollständig auf KI basiert. Das System wurde für Umgebungen mit hoher Nachfrage entwickelt, um Arbeitsabläufe zu rationalisieren, wiederholte Scans zu reduzieren und betriebliche Ergebnisse zu unterstützen. Solche Entwicklungen unterstützen die Dominanz des CT-Segments auf dem Anwendungsmarkt.

Darüber hinaus wird prognostiziert, dass das Segment Mammographie/Brustbildgebung im Studienzeitraum mit einer jährlichen Wachstumsrate von 11,02 % wachsen wird.

Vom Endbenutzer

Steigende Nachfrage in Krankenhäusern aufgrund großer Patientenzahlen führt zum Wachstum des Segments

Je nach Endbenutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, ambulante Bildgebungszentren und andere unterteilt.

Laut Endverbraucher hat das Krankenhaussegment schätzungsweise den Markt dominiert, da Krankenhäuser hohe Bildgebungsmengen über mehrere Modalitäten und Abteilungen hinweg verarbeiten, was die Terminkoordinierung komplexer und kritischer macht. Im Gegensatz zu kleineren Zentren müssen Krankenhäuser den stationären, ambulanten, notfallmäßigen und überweisungsbasierten Bildgebungsbedarf in einer einzigen Betriebsumgebung verwalten. Dies erhöht den Bedarf an Planungssoftware, die einen hohen Durchsatz, Ressourcentransparenz und Koordination zwischen Radiologieteams und Standorten unterstützen kann. Krankenhäuser neigen auch dazu, im Rahmen umfassenderer digitaler Modernisierungsprogramme mehr in vernetzte Bildgebungs-Workflow-Plattformen zu investieren.

- Beispielsweise kündigte GE HealthCare im Dezember 2025 neue KI-Verbesserungen für Imaging 360, seine cloudbasierte Betriebslösung für Radiologieabteilungen, an, um die Effizienz durch die Automatisierung von Analysen und die Bereitstellung umsetzbarer Erkenntnisse zu verbessern. Dies spiegelt die starke Nachfrage der Radiologieabteilungen von Krankenhäusern nach Werkzeugen wider, die die Betriebskontrolle und die Arbeitsablaufleistung verbessern können und die Dominanz der Krankenhäuser als führendes Endbenutzersegment unterstützen.

Das Segment der diagnostischen Bildgebungszentren wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,72 % wachsen.

Regionaler Ausblick auf den Markt für Radiologieplanungssoftware

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Radiology Scheduling Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,30 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,34 Milliarden US-Dollar. Der Markt in Nordamerika wächst, da die Region über ein hohes Bildgebungsvolumen und eine große ambulante Bildgebungsbasis verfügt. Die Region verzeichnet auch eine schnellere Einführung integrierter cloudbasierter Bildverarbeitungs-Workflow-Plattformen.

US-amerikanischer Markt für Planungssoftware für die Radiologie

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 0,35 Milliarden US-Dollar geschätzt, was etwa 40,65 % des weltweiten Marktanteils entspricht.

Europa

Europa soll in den kommenden Jahren um 9,19 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 0,23 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Wachstum, da Gesundheitseinrichtungen zunehmend cloudbasierte Radiologie-Informatik und KI-gestützte Workflow-Tools einsetzen, um die Effizienz zu verbessern und den Arbeitsdruck zu bewältigen. Diese Entwicklungen führen zu einer stärkeren Nachfrage nach Planungssoftware, die einen reibungsloseren Patientenfluss unterstützen kann.

Britischer Markt für Radiologieplanungssoftware

Der britische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 5,86 % des Weltmarktes entspricht.

Deutschland Markt für Radiologieplanungssoftware

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,06 Milliarden US-Dollar erreichen, was etwa 6,71 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,19 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Die diagnostische Infrastruktur wird erweitert, die Akzeptanz der digitalen Gesundheitsversorgung nimmt zu und Anbieter investieren mehr in die Modernisierung der Bildgebungs-Workflows in der Region. Diese Faktoren unterstützen gemeinsam das Wachstum von Planungslösungen für die Radiologie.

Japanischer Markt für Planungssoftware für die Radiologie

Der japanische Markt wird im Jahr 2026 auf rund 0,04 Milliarden US-Dollar geschätzt, was etwa 4,78 % des Weltmarktes ausmacht.

Markt für Radiologieplanungssoftware in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,06 Milliarden US-Dollar geschätzt, was etwa 7,26 % des weltweiten Umsatzes entspricht.

Markt für Planungssoftware für die Radiologie in Indien

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,02 Milliarden US-Dollar geschätzt, was etwa 1,81 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,03 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika wächst, da private Krankenhäuser und Bildgebungsanbieter ihre Bildgebungsinfrastruktur aufrüsten und cloudbasierte Bildgebungsplattformen für Unternehmen einführen, um die Effizienz der Arbeitsabläufe zu verbessern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,01 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Planungssoftware für die Radiologie

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,004 Milliarden US-Dollar erreichen, was etwa 0,42 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Zusammenarbeit wichtiger Akteure zur Förderung des Marktfortschritts

Der globale Markt wird von einigen wichtigen Akteuren dominiert, darunter eRAD, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation, RamSoft Inc. und Magentus, die alle über eine beträchtliche Marktpräsenz verfügen. Faktoren wie strategische Partnerschaften, neue Produkteinführungen, kontinuierlicher technologischer Fortschritt und wachsende finanzielle Verpflichtungen innerhalb der Branche tragen zum Ausbau ihres Marktanteils bei.

- Beispielsweise hat die FUJIFILM Healthcare Americas Corporation im November 2025 in Nordamerika Synapse One auf den Markt gebracht, eine Workflow-Lösung, die für spezielle ambulante Bildgebungsanforderungen entwickelt wurde. Die Bildgebungslösung ermöglichte ein Patienteneinbindungsportal, die Selbstplanung von Untersuchungen, RIS (Radiology Information System), erweiterte Planungsfunktionen, RCM-Optionen, PACS (Picture Archiving and Communication System) und erweiterte Funktionen3D-Bildgebung, ein Ärzteportal und mehr, alles innerhalb der Synapse-Plattform in der sicheren Amazon Web Services (AWS)-Cloud. Solche Entwicklungen unterstützen die Expansion des Weltmarktes.

Weitere globale Marktteilnehmer sind AbbaDox, Swearingen Software und SolumedRis. Von solchen Unternehmen wird erwartet, dass sie sich auf die Verbesserung ihrer technologischen Fähigkeiten, die Bildung strategischer Allianzen und die Einführung neuer Angebote konzentrieren, um ihre Wettbewerbsposition im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR RADIOLOGISCHE PLANUNGSSOFTWARE IM PROFIL

- eRAD(UNS.)

- MedInformatix, Inc.(UNS.)

- Koninklijke Philips N.V.,(Niederlande)

- FUJIFILM Holdings Corporation (Japan)

- RamSoft Inc.(Kanada)

- Magentus (Australien)

- AbbaDox (USA)

- Swearingen Software (USA)

- SolumedRis (Südafrika)

- Soliton IT Ltd (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:GE HealthCare kündigte die neuesten Fortschritte von Imaging 360 mit Integration künstlicher Intelligenz (KI) an, die zur Verbesserung der Effizienz in der Radiologieabteilung beitragen sollen. KI-gesteuerte Entdeckungen tragen dazu bei, die Gerätenutzung auszugleichen, Zeitfenster zu optimieren und Möglichkeiten zur Standardisierung von Protokollen zu identifizieren – alles mit der Absicht, den Gesundheitsdienstleistern Zeit und Energie zurückzugeben, damit sie mit den vorhandenen Ressourcen mehr Patienten eine optimale Versorgung bieten können.

- Mai 2025:Intelerad, ein führender Anbieter von Softwarelösungen für die medizinische Bildgebung, ist eine Partnerschaft mit RADPAIR, einem führenden Anbieter von Softwarelösungen für die medizinische Bildgebung, eingegangengenerative KI-gesteuerte Radiologielösungen, um ein verbessertes Erlebnis bei der Radiologieberichterstattung zu bieten. Diese Partnerschaft kombinierte die Workflow-Orchestrierungsfunktionen von Intelerad mit der Agenten-KI-Technologie von RADPAIR und ermöglichte es Radiologen, durch die Automatisierung ganzer Teile der Berichtsworkflows effizienter zu arbeiten.

- März 2025:ai ist eine Partnerschaft mit RamSoft eingegangen, einem globalen Anbieter cloudbasierter Bildgebungs- und RIS/PACS-Lösungen. Die Partnerschaft integriert und bietet die EmpowerSuite von NewVue.ai, einschließlich der Intelligent Worklist und dem Radiologist Cockpit, für seine PowerServer- und OmegaAI RIS/PACS-Kunden an und hilft ihnen so, Arbeitsabläufe weiter zu rationalisieren, die Effizienz zu verbessern und ihre Radiologieabläufe zu modernisieren.

- Juli 2024:AbbaDox hat sich mit Merge Healthcare Solutions zusammengetan, um eine erweiterte Suite von Workflow-Lösungen für die Radiologie bereitzustellen, darunter Merge RIS und Merge Document Management.

- April 2024:AbbaDox arbeitete mit Radiology Imaging Associates zusammen, um die Betriebs- und Patientenversorgungslandschaft in Florida und auf den US-amerikanischen Jungferninseln zu verändern. Die Zusammenarbeit erhöhte den Pflegestandard und die betriebliche Effizienz an 17 Standorten und verarbeitete über 600.000 Studien pro Jahr.

BERICHTSBEREICH

Der globale Marktbericht für Radiologie-Planungssoftware bietet eine umfassende Analyse der Marktgröße und -prognose für alle in der Studie abgedeckten Hauptsegmente. Es enthält detaillierte Einblicke in die wichtigsten Marktdynamiken, Wachstumstreiber, Einschränkungen, Herausforderungen und neue Chancen, die voraussichtlich die Marktexpansion im Prognosezeitraum beeinflussen werden. Der Bericht enthält außerdem Informationen zu wichtigen Branchentrends wie cloudbasierter Bereitstellung, Workflow-Automatisierung, Integration mit RIS-, PACS- und EHR-Systemen sowie dem zunehmenden Einsatz digitaler Tools zur Patientenkommunikation. Darüber hinaus werden wichtige Entwicklungen behandelt, darunter Produkteinführungen, Partnerschaften, Fusionen und Übernahmen sowie andere strategische Aktivitäten, die das Wettbewerbsumfeld prägen. Darüber hinaus bietet der Bericht eine detaillierte Wettbewerbslandschaft mit Marktanteilsanalysen und Profilen der wichtigsten Unternehmen, die auf dem Weltmarkt tätig sind.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,32 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Bereitstellung, Workflow, Anwendung, Endbenutzer und Region |

| Nach Typ |

|

| Durch Bereitstellung |

|

| Durch Workflow |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 0,78 Milliarden US-Dollar und soll bis 2034 9,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,34 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,32 % wächst.

Es wird erwartet, dass das integrierte Segment nach Typ den Markt anführt.

Die steigenden Volumina der diagnostischen Bildgebung erfordern eine effiziente Planung und ein Marktwachstum.

eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation und iCAD, Inc sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf