Marktgröße, Anteil und Branchenanalyse für Wasseraufbereitungspolymere, nach Produkttyp (Polyacrylamide, PolyDADMAC, Polyamine, biobasierte Polymere und andere), nach Endverwendung (kommunale Wasseraufbereitung, industrielle Wasseraufbereitung, Bergbau und Mineralverarbeitung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wasseraufbereitungspolymere

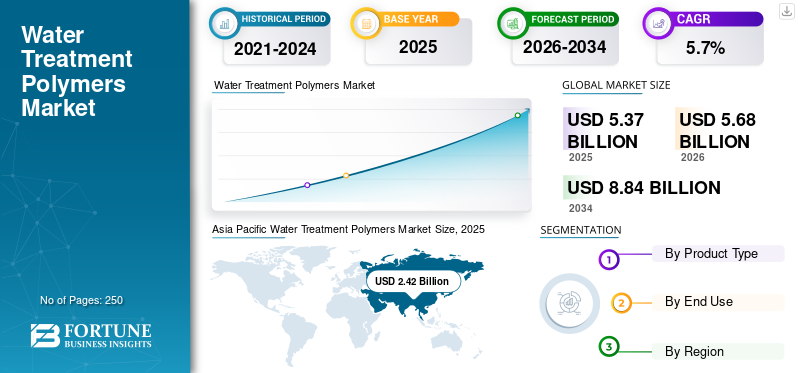

Die globale Marktgröße für Wasseraufbereitungspolymere wurde im Jahr 2025 auf 5,37 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,68 Milliarden US-Dollar im Jahr 2026 auf 8,84 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Wasseraufbereitungspolymere mit einem Marktanteil von 45,06 % im Jahr 2025.

Wasseraufbereitungspolymere sind spezielle wasserlösliche Polymere, die zur Verbesserung der Fest-Flüssig-Trennung, Klärung, Koagulation, Flockung, Schlammkonditionierung und Schlammentwässerung in kommunalen und industriellen Wassersystemen eingesetzt werden. Zu diesen Polymeren gehört PolyacrylamidFlockungsmittel, PolyDADMAC, Polyamine, biobasierte Polymere und spezielle Polymermischungen. Solche Polymere verbessern die Wasserqualität, indem sie als starke Koagulanzien und Flockungsmittel wirken, die kleine Partikel, Kolloide und Verunreinigungen zu größeren Clustern (Flocken) binden und so eine einfache Entfernung ermöglichen. Strengere Vorschriften für die Einleitung industrieller Abwässer erfordern eine fortschrittliche Wasseraufbereitung, was die Nachfrage nach Polymeren für die Wasseraufbereitung steigert. Die Erschöpfung der Süßwasserquellen zwingt Industrie und Kommunen dazu, Wasser zu recyceln, was wirksame Wasseraufbereitungstechnologien erfordert. Daher treibt der zunehmende Druck auf Kommunen und Industrien, die Effizienz der Abwasserbehandlung zu verbessern, die Schlammentsorgungsmengen zu reduzieren und die Wasserwiederverwendung zu erhöhen, den globalen Markt an.

Eine Mischung aus großen multinationalen Anbietern von Wasserchemikalien und regionalen Polymerherstellern, darunter SNF Group, Kemira, Solenis, Ecolab und Veolia Water Technologies, prägt den globalen Markt. Diese Unternehmen konkurrieren durch Produktleistung, Unterstützung bei der Optimierung von Kläranlagen, Fachwissen in der Schlammentwässerung, lokale Lieferzuverlässigkeit und anwendungsspezifische Formulierungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Wasseraufbereitungspolymere

- Marktgröße 2025: 5,37 Milliarden US-Dollar

- Marktgröße 2026: 5,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,84 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 45,06 % im Jahr 2025.

- Das Segment Polyacrylamide hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der kommunalen Wasseraufbereitung hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 1,21 Milliarden US-Dollar, angetrieben durch die Abwasserinfrastruktur und die industrielle Nachfrage.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 2,42 Milliarden US-Dollar, angetrieben durch den Ausbau der Abwasserinfrastruktur.

Europa

Unterstützt durch strenge Abwasservorschriften erreichte der Markt im Jahr 2025 ein Volumen von 1,14 Milliarden US-Dollar.

UNS.

Der Markt wird bis 2026 voraussichtlich 1,12 Milliarden US-Dollar erreichen, angetrieben durch die Nachfrage nach Abwasserbehandlung.

Japan

Es wird erwartet, dass der Markt stetig wächst, unterstützt durch Wasserwiederverwendung und Abwasseraufbereitung.

Mehr lesen

Markttrends für Polymere zur Wasseraufbereitung

Dynamik hin zu biobasierten und reststoffärmeren Polymeralternativenist ein wichtiger Markttrend

Der Markt verzeichnet ein wachsendes Interesse an biobasierten, rückstandsarmen Polymeralternativen, da Kommunen und Industrien nach sichereren und nachhaltigeren Wasseraufbereitungslösungen suchen. Herkömmliche synthetische Polymere, insbesondere Produkte auf Polyacrylamidbasis, dominieren aufgrund ihrer starken Leistung bei der Flockung, Klärung und Schlammentwässerung weiterhin. Die wachsende Aufmerksamkeit für den Restmonomergehalt, die biologische Abbaubarkeit und die Qualität der Umwelteinleitungen ermutigt Lieferanten jedoch, nachhaltigere Produkte zu entwickeln. Infolgedessen gewinnen natürlich gewonnene Produkte wie Chitosan, Stärke, Zellulose und Polymere auf Tanninbasis sowie erneuerbare Produktoptionen mit geringeren Rückständen in sensiblen Anwendungen wie der Trinkwasseraufbereitung, Abwässern aus der Lebensmittelverarbeitung und umweltregulierten Industrieabwässern an Bedeutung. Obwohl biobasierte Polymere nach wie vor ein Kleinseriensegment bleiben, wird erwartet, dass ihre Akzeptanz zunimmt, da sich die Leistung verbessert und Nachhaltigkeit zu einem stärkeren Beschaffungskriterium wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strengere Vorschriften für Industrieabwässer und wachsende Nachfrage aus der Industriewerden das Marktwachstum vorantreiben

Strengere Vorschriften zur Einleitung von Industrieabwässern erhöhen den Bedarf an Klärung, Feststoffentfernung und Schlammkonditionierung auf Polymerbasis in allen Fertigungssektoren. Da die Industrie mit strengeren Grenzwerten für Schwebstoffe, Farben, Öle usw. konfrontiert istFett, organische Belastung und Qualität der Schlammentsorgung benötigen sie zuverlässigere Behandlungschemikalien, um die Vorschriften einzuhalten. Wasseraufbereitungspolymere helfen Anlagen, die Flockenbildung zu verbessern, Trübungen zu reduzieren, die Leistung der Flotation mit gelöster Luft zu verbessern und die Effizienz der Schlammentwässerung zu erhöhen, was eine schnellere und gleichmäßigere Entfernung von Verunreinigungen ermöglicht.

Der regulatorische Druck ist besonders wichtig für Chemikalien, Textilien, Lebensmittel und Getränke, Zellstoff und Papier, Metalle, Öl und Gas sowie die Energieerzeugung, wo die Abwasserzusammensetzung komplex und variabel ist. Infolgedessen verlagern industrielle Anwender von einfachen Behandlungspraktiken hin zu optimierten Behandlungsprogrammen auf Polymerbasis. Daher werden strengere Vorschriften für Industrieabwässer und eine steigende Nachfrage aus verschiedenen Industriesektoren das Wachstum des globalen Marktes für Wasseraufbereitungspolymere vorantreiben.

- Beispielsweise gelten gemäß den indischen CPCB-Abwassernormen 2026 strenge Grenzwerte für die Gesamtmenge suspendierter Feststoffe (TSS) von 100 mg/L für Oberflächenwasser und 600 mg/L für Abwasserkanäle, was Produktionseinheiten dazu zwingt, kationische Polymere zur Schlammentwässerung zu verwenden.

MARKTBEGRENZUNGEN

Umweltbedenken in Bezug auf Restmonomere und die Persistenz synthetischer Polymere schränken den Einsatz in sensiblen Anwendungen ein

Umweltbedenken im Zusammenhang mit Restmonomeren und der Persistenz synthetischer Polymere können den Einsatz in sensiblen Wasseraufbereitungsanwendungen einschränken. Polymere auf Polyacrylamidbasis werden aufgrund ihrer starken Flockungs- und Entwässerungsleistung häufig verwendet. Dennoch bleibt der Restacrylamidgehalt ein wichtiger Qualitäts- und Regulierungsaspekt, insbesondere bei Trinkwasser- und umweltsensiblen Abwasseranwendungen.

Bedenken hinsichtlich des langfristigen Schicksals von Rückständen synthetischer Polymere in Schlamm, aufbereitetem Wasser und Aufnahmeumgebungen führen zu einer genaueren Prüfung durch Versorgungsunternehmen, Industrie und Regulierungsbehörden. Diese Bedenken beseitigen nicht die Nachfrage, erhöhen aber den Bedarf an strengeren Produktspezifikationen, geringeren Restqualitäten, sorgfältiger Dosierung und anwendungsspezifischen Zulassungen. Infolgedessen stehen Lieferanten unter Umständen höheren Compliance-Anforderungen und dem Druck gegenüber, sicherere oder besser biologisch abbaubare Alternativen zu entwickeln.

MARKTCHANCEN

Wasserwiederverwendungs- und Zero-Liquid-Discharge-Projekte schaffen Chancen für Marktteilnehmer

Wasserwiederverwendungs- und Zero-Liquid-Discharge-Projekte (ZLD) schaffen Möglichkeiten für fortschrittliche Polymeraufbereitungslösungen in kommunalen und industriellen Anlagen. Da die Wasserknappheit zunimmt und die Industrie bestrebt ist, den Süßwasserverbrauch zu reduzieren, werden Aufbereitungssysteme zunehmend darauf ausgelegt, Wasser zurückzugewinnen, zu recyceln und wiederzuverwenden. Polymere spielen in diesen Systemen eine wichtige Rolle, indem sie die Entfernung suspendierter Feststoffe verbessern, Trübungen reduzieren, die Klärung unterstützen, nachgeschaltete Filter oder Membranen schützen und die Schlammentwässerung verbessern. In Anlagen ohne Flüssigkeitsentladung wird eine effektive Feststofftrennung noch wichtiger, da eine schlechte Vorbehandlung zu Ablagerungen und Verschmutzungen führen und die Betriebskosten erhöhen kann. Dies führt zu einer Nachfrage nach leistungsstarken Flockungsmitteln, organischen Gerinnungsmitteln und maßgeschneiderten Polymerprogrammen, die mit der variablen Abwasserchemie umgehen können. Das Wachstum bei Wiederverwendungs- und ZLD-Projekten eröffnet daher eine höherwertige Chance über die herkömmliche Abwasserbehandlung hinaus.

Segmentierungsanalyse

Nach Produkttyp

Polyacrylamide dominieren den Markt aufgrund ihrer umfassenden Verwendung in der Flockung, Klärung und Schlammentwässerung

Basierend auf dem Produkttyp wird der Markt segmentiertPolyacrylamide, PolyDADMAC, Polyamine, biobasierte Polymere und andere.

Polyacrylamide haben aufgrund ihrer weit verbreiteten Verwendung in der kommunalen Abwasserbehandlung, Schlammentwässerung, industriellen Abwasserklärung, Bergbaurückstandsaufbereitung und Rohwasserklärung den größten globalen Marktanteil für Wasseraufbereitungspolymere. Diese Polymere sind in anionischer, kationischer, nichtionischer und amphoterer Form erhältlich, sodass Kläranlagen die Qualitäten je nach Schlammtyp, suspendierten Feststoffen, Wasserchemie und Trennausrüstung auswählen können. Ihre starke Fähigkeit zur Flockenbildung, ihr hohes Molekulargewicht und ihre Kompatibilität mit Zentrifugen, Bandpressen, Eindickern und Klärsystemen unterstützen weiterhin ihre dominante Marktposition.

Das PolyDADMAC-Segment wird im Zeitraum 2026–2034 voraussichtlich um 6,0 % CAGR wachsen, unterstützt durch seine Rolle als kationisches organisches Gerinnungsmittel bei der Rohwasseraufbereitung, Abwasserklärung, Filtrationsunterstützung und Schlammkonditionierung. Es wird häufig dort eingesetzt, wo eine Ladungsneutralisierung erforderlich ist, um Kolloide zu destabilisieren und die Entfernung von Trübungen, Schwebstoffen und organischen Stoffen zu verbessern. Das Segmentwachstum wird durch den Einsatz in kommunalen Trinkwasseranlagen, industriellen Abwassersystemen und Aufbereitungsanlagen vorangetrieben, die nach Alternativen oder Ergänzungen zu anorganischen Gerinnungsmitteln suchen.

Biobasierte Polymere stellen ein kleines, aber schnell wachsendes Marktsegment dar. Das Segment umfasst chitosanbasierte, stärkebasierte, zellulosebasierte, tanninbasierte und andere modifizierte natürliche Polymere, die als Koagulationsmittel, Flockungsmittel oder Schlammkonditionierungshilfsmittel verwendet werden. Diese Produkte gewinnen an Aufmerksamkeit, da Kommunen und Industrien nach weniger toxischen, biologisch abbaubaren und erneuerbaren Alternativen zu herkömmlichen synthetischen Polymeren suchen. Es wird erwartet, dass das Segment zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % wächst. Damit ist es die am schnellsten wachsende Produktkategorie, auch wenn die Einführung aufgrund von Leistungs-, Kosten- und Verfügbarkeitsaspekten selektiv bleibt.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Kommunale Wasseraufbereitung ist Marktführer aufgrund der wiederkehrenden Nachfrage aus Abwasser-, Trinkwasser- und Schlammsystemen

Basierend auf der Endverwendung ist der Markt in kommunale Wasseraufbereitung, industrielle Wasseraufbereitung, Bergbau und Mineralverarbeitung und andere unterteilt.

Die kommunale Wasseraufbereitung hat den größten globalen Marktanteil, unterstützt durch den fortgesetzten Einsatz kontinuierlicher Polymere in der kommunalen Abwasseraufbereitung, in Kläranlagen, in der Trinkwasseraufbereitung, bei der Schlammeindickung, Schlammentwässerung, in der Rohwasserklärung und in Trinkwassersystemen. Kommunale Einrichtungen verwenden Polymere, um das Absetzen von Feststoffen zu verbessern, Trübungen zu reduzieren, die Trockenheit des Schlammkuchens zu verbessern und die Effizienz von Entwässerungsanlagen zu steigern. Da diese Chemikalien regelmäßig im Anlagenbetrieb und nicht nur bei Investitionsprojekten verbraucht werden, bleibt die kommunale Wasseraufbereitung die stabilste und dominierende Nachfragebasis.

Die industrielle Wasseraufbereitung ist ein wichtiges Nachfragesegment für Polymere zur Wasseraufbereitung und umfasst Lebensmittel und Getränke, Zellstoff und Papier, Chemikalien, Textilien, Metalle, Stromerzeugung, Öl und Gas, Raffination, Pharmazeutika sowie allgemeines Produktionsabwasser. Diese Branchen verwenden Polymere zur Entfernung suspendierter Feststoffe, zur DAF-Unterstützung, zur Klärung von Prozesswasser, zur Schlammkonditionierung, zur Farbreduzierung und zur Einhaltung der Abwasserentsorgung. Es wird erwartet, dass das Segment im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,9 % wachsen wird, unterstützt durch strengere Abwassernormen, höhere Ziele für die Wasserwiederverwendung und die Notwendigkeit, die Behandlungsleistung über komplexe und variable industrielle Abwasserströme hinweg zu stabilisieren.

Bergbau und Mineralverarbeitung stellen ein technisch getrenntes Endverbrauchssegment dar, da die Polymernachfrage mit der großvolumigen Fest-Flüssigkeits-Trennung verbunden ist. Polymere für die Wasseraufbereitung werden bei der Absetzung von Rückständen, der Entfernung mineralischer Feinstoffe, der Kohlewäsche, der Erzaufbereitung von Wasser, der Eindickung, der Klärung und der Prozesswasserrückgewinnung eingesetzt. Anionische Flockungsmittel auf Polyacrylamidbasis sind in diesem Segment besonders wichtig, da sie das Absetzen von Mineralpartikeln beschleunigen und das Wasserrecycling verbessern können. Es wird erwartet, dass das Segment von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % wachsen wird, unterstützt durch Anforderungen an die Tailings-Bewirtschaftung und Wassereinsparung im Bergbaubetrieb.

Regionaler Ausblick auf den Markt für Wasseraufbereitungspolymere

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Water Treatment Polymers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Weltmarkt mit einem Wert von 2,42 Milliarden US-Dollar und wird aufgrund seiner großen kommunalen Abwasserbasis, der wachsenden Nachfrage nach industrieller Wasseraufbereitung und der starken Präsenz von Bergbau,Textil-, Zellstoff und Papier, Chemie und verarbeitende Industrie. Es wird prognostiziert, dass die Region zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wachsen wird, unterstützt durch den Ausbau der Abwasserinfrastruktur in China und Indien, strengere industrielle Einleitungsanforderungen und den zunehmenden Einsatz von Polymeren auf Polyacrylamidbasis bei Anwendungen zur Schlammentwässerung, Klärung und Prozesswasserrückgewinnung.

Markt für Wasseraufbereitungspolymere in China

Es wird geschätzt, dass China im Jahr 2026 einen Umsatzwert von 1,33 Milliarden US-Dollar generieren wird, was etwa 23,4 % des weltweiten Umsatzes entspricht. Das Land bleibt aufgrund seines ausgedehnten kommunalen Abwassernetzes, der großen industriellen Produktionsbasis, der Textil- und Chemieabwassermengen und des starken inländischen Polymerproduktionsökosystems der größte nationale Markt. Die Nachfrage wird durch kontinuierliche Investitionen in die Modernisierung der Abwasseraufbereitung, die Schlammbehandlung, die Wiederverwendung von Wasser und die Einhaltung der Vorschriften für Industrieabwässer in den wichtigsten Produktionsprovinzen gestützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für Wasseraufbereitungspolymere in Indien

Indien wird im Jahr 2026 voraussichtlich rund 0,39 Milliarden US-Dollar erreichen, was fast 6,9 % des weltweiten Umsatzes ausmacht. Der Markt wird durch die rasche Entwicklung der städtischen Abwasserinfrastruktur, den Ausbau der Abwasserbehandlungskapazität und eine stärkere Durchsetzung der industriellen Abwasserbehandlung in den Bereichen Textilien, Chemikalien, Lebensmittelverarbeitung, Zellstoff und Papier sowie Pharmazeutika unterstützt. Der zunehmende Einsatz von Schlammentwässerungssystemen und Aufbereitungsanlagen für verpacktes Abwasser führt auch zu einem höheren Verbrauch von Flockungsmitteln und organischen Gerinnungsmitteln.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,21 Milliarden US-Dollar, unterstützt durch eine ausgereifte kommunale Abwasserinfrastruktur, eine hohe Schlammentwässerungsintensität und eine starke Nachfrage aus den Bereichen industrielle Wasseraufbereitung, Lebensmittel und Getränke, Öl und Gas/Raffinerie, Bergbau sowie Zellstoff- und Papieranwendungen. Es wird erwartet, dass der regionale Markt im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,3 % wächst. Das Wachstum ist volumengesteuert und wird durch höherwertige Polymerformulierungen unterstützt, die zur Schlammkonditionierung, Feststofftrennung, Abwasserklärung und Wasseraufbereitung in regulierten Umgebungen eingesetzt werden.

US-Markt für Wasseraufbereitungspolymere

Der US-Markt wird im Jahr 2026 voraussichtlich 1,12 Milliarden US-Dollar erreichen, was etwa 19,7 % des weltweiten Umsatzes ausmacht. Aufgrund seiner großen kommunalen Abwasseraufbereitungsbasis, des wiederkehrenden Chemikalienverbrauchs für die Schlammentwässerung und der breiten industriellen Nutzung in den Bereichen Raffination, Lebensmittelverarbeitung, Chemie, Energie, Bergbau und Fertigung bleibt das Land der Haupttreiber der nordamerikanischen Nachfrage. Die veraltete Modernisierung der Wasserinfrastruktur und steigende Anforderungen an die Effizienz der Aufbereitung stützen die Nachfrage zusätzlich.

Europa

Europa erreichte im Jahr 2025 einen Umsatz von 1,14 Milliarden US-Dollar und wuchs von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 5,0 %. Die Region stellt einen reifen, aber dennoch hochwertigen Markt dar, in dem strenge Standards für die Abwasserentsorgung, fortschrittliche Schlammmanagementpraktiken und strenge kommunale und industrielle Compliance-Anforderungen die Nachfrage bestimmen. Der Polymerverbrauch steht in engem Zusammenhang mit der kommunalen Abwasseraufbereitung, Trinkwasserklärung, Schlammentwässerung, Zellstoff- und Papierabwasser, Lebensmittelverarbeitung, Chemikalien und speziellen industriellen Anwendungen. Auch die stärkere Akzeptanz optimierter, rückstandsarmer Polymerlösungen unterstützt die Wertsteigerung.

Deutschland Markt für Wasseraufbereitungspolymere

Deutschland wird im Jahr 2026 voraussichtlich rund 0,30 Milliarden US-Dollar erwirtschaften, was etwa 5,3 % des weltweiten Umsatzes entspricht. Fortschrittliche kommunale Abwassersysteme, starke industrielle Wasseraufbereitungsaktivitäten und Nachfrage aus den Bereichen Chemie, Automobilherstellung, Lebensmittelverarbeitung,Zellstoff und Papierund energiebezogene Abwasseranwendungen unterstützen den Markt des Landes.

Britischer Markt für Wasseraufbereitungspolymere

Das Vereinigte Königreich wird im Jahr 2026 voraussichtlich etwa 0,17 Milliarden US-Dollar erreichen und etwa 3,0 % des weltweiten Umsatzes ausmachen. Die Nachfrage wird hauptsächlich durch kommunale Abwasserbehandlung, Trinkwasserklärung, Klärschlammentwässerung und industrielle Abwasserbehandlung getrieben. Die ausgereifte Wasserversorgungsstruktur des Landes und die ständige Notwendigkeit, die Qualität der Abwasserentsorgung zu verbessern, unterstützen einen konstanten Polymerverbrauch, insbesondere bei Anwendungen zur Schlammaufbereitung und -klärung.

Lateinamerika

Lateinamerika belief sich im Jahr 2025 auf 0,32 Milliarden US-Dollar und wird im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen. Der regionale Markt ist kleiner als der Asien-Pazifik-Raum, Nordamerika und Europa. Dennoch wird die Nachfrage durch den Ausbau der kommunalen Abwasserentsorgung, Bergbauaktivitäten, Lebensmittel- und Getränkeverarbeitung, Zellstoff- und Papierbetriebe und industrielle Abwasserbehandlung gestützt. Der Einsatz von Polymeren ist insbesondere bei der Schlammentwässerung, Mineralaufbereitungswasser, Entfernung suspendierter Feststoffe und Klärungsanwendungen relevant.

Markt für Polymere zur Wasseraufbereitung in Brasilien

Prognosen zufolge wird Brasilien im Jahr 2026 einen Umsatz von 0,15 Milliarden US-Dollar erwirtschaften, was etwa 2,7 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch kommunale Abwasserbehandlung, Zellstoff und Papier, Lebensmittelverarbeitung, Bergbau und breitere industrielle Wasseraufbereitungsanwendungen gestützt. Die große Bevölkerung des Landes, der Bedarf an Wasserinfrastruktur und die industrielle Abwassererzeugung machen es zum führenden nationalen Markt in Lateinamerika.

Naher Osten und Afrika

Die Region Naher Osten und Afrika erreichte im Jahr 2025 0,28 Milliarden US-Dollar und wuchs von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,0 %. Die Region bleibt in absoluten Zahlen kleiner, dürfte aber aufgrund von Wasserknappheit, kommunaler Abwasserentwicklung, industrieller Abwasserbehandlung, Öl- und Gas-/Raffineriebetrieben, Bergbau und Initiativen zur Wasserwiederverwendung stetig wachsen. Die Nachfrage konzentriert sich auf die GCC-Länder, Südafrika und ausgewählte Industrie- und Bergbauzentren, wo Polymere zur Klärung, Schlammentwässerung, ölhaltigen Abwasserbehandlung und Prozesswasserrückgewinnung eingesetzt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kapazitätserweiterungen, Akquisitionen und biobasierte Innovationen werden als Schlüsselstrategien zur Stärkung des Marktwettbewerbs identifiziert

Der globale Markt für Wasseraufbereitungspolymere ist mäßig konsolidiert, wobei der Wettbewerb von multinationalen Anbietern von Wasserchemikalien, Spezialpolymerherstellern und regionalen Flockungsmittelherstellern angeführt wird. Zu den Hauptakteuren zählen die SNF Group, Kemira, Solenis, Ecolab und Veolia Water Technologies. Die jüngsten Entwicklungen zeigen, dass Unternehmen ihre Position durch Kapazitätserweiterungen, Akquisitionen,digitales WasserBehandlungslösungen und Innovationen bei erneuerbaren Polymeren. Darüber hinaus konzentrieren sich die Lieferanten auf Flockungsmittel auf Polyacrylamidbasis, PolyDADMAC, Polyamine, Schlammentwässerungshilfen, Farbentfernungspolymere und biobasierte Alternativen für die kommunale, industrielle sowie Bergbau- und Mineralverarbeitungswasseraufbereitung. Produktleistung, Anwendungstests, Fachwissen in der Schlammentwässerung, regionale Lieferzuverlässigkeit und maßgeschneiderte Rezepturen bleiben wichtige Wettbewerbsvorteile.

LISTE DER WICHTIGSTEN WASSERBEHANDLUNGSPOLYMER-UNTERNEHMEN IM PROFIL

- SNF-Gruppe (Frankreich)

- Kemira(Finnland)

- Solenis(UNS.)

- Veolia Water Technologies (Frankreich)

- Ecolab(UNS.)

- Kurita Water Industries(Japan)

- Buckman (USA)

- USALCO (USA)

- IXOM (Australien)

- Accepta (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Dorf-Ketal Chemicals India stieg durch die Übernahme des Wasseraufbereitungsgeschäfts von Vasu Chemicals LLP in den Sektor der industriellen Wasseraufbereitung ein. Die Übernahme stärkt die Präsenz von Dorf-Ketal in der industriellen Wasseraufbereitung und erweitert seine Fähigkeit, Kunden zu bedienen, die chemische Aufbereitungsprogramme für Prozesswasser, Abwasseraufbereitung und industrielles Abwassermanagement benötigen.

- November 2025:SNF Flopam India kündigte eine Investition von rund 95 Millionen US-Dollar zur Kapazitätserweiterung in seinem Werk in Gujarat an. Die Erweiterung umfasst Acrylamidmonomer, Polyacrylamidpulver, flüssige Polymere und Emulsionen und unterstützt damit die steigende Nachfrage in den Bereichen Wasseraufbereitung, Öl und Gas, Bergbau und Industrieanwendungen in Indien.

- November 2024:Solenis hat die Übernahme des Bergbauflockungsmittelgeschäfts der BASF abgeschlossen. Durch die Übernahme erweiterte Solenis das Produktangebot für Kunden aus den Bereichen Bergbau und Mineralverarbeitung, einschließlich Flockungsmittellösungen für die Tailings-Verwaltung, die Abtrennung von Feinmineralien und die Prozesswasserrückgewinnung.

- September 2024:Kemira und IFF haben im Rahmen ihrer strategischen Zusammenarbeit zur Kommerzialisierung erneuerbarer Alternativen zu Produkten auf fossiler Basis eine industrielle Polymeranlage im Markteintrittsmaßstab in Finnland fertiggestellt. Die Zusammenarbeit unterstützt Kemiras Bedarf an erneuerbaren Polymerlösungen für Zellstoff-, Papier-, Verpackungs- und industrielle und kommunale Wasseraufbereitungsanwendungen.

- August 2024:USALCO gab den Bau einer neuen Produktionsanlage für Wasseraufbereitungschemikalien in Kalifornien bekannt. Die Investition unterstützt die geografische Expansion des Unternehmens und die Lieferzuverlässigkeit für kommunale und industrielle Wasseraufbereitungskunden im Westen der USA.

BERICHTSBEREICH

Die globale Marktanalyse für Polymere zur Wasseraufbereitung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Produkttyp, Endverwendung und Region |

| Nach Produkttyp |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 5,37 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 8,84 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,42 Milliarden US-Dollar.

Mit einer CAGR von 5,7 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Endverbrauchssegment der kommunalen Wasseraufbereitung ist marktführend.

Strengere Vorschriften für Industrieabwässer und eine wachsende Nachfrage aus Industriesektoren treiben das Marktwachstum voran.

SNF Group, Kemira, Solenis, Ecolab und Veolia Water Technologies gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Dynamik hin zu biobasierten Polymeralternativen mit geringeren Rückständen, um die Produktakzeptanz voranzutreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf