Marktgröße, Anteil und Branchenanalyse für Querträger- und Seitenträgersysteme für Kraftfahrzeuge, nach Produkttyp (Längsträger, vordere Querträger, hintere Querträger, Unterbodenquerträger und Hilfsrahmenbaugruppen), nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Antrieb (ICE und Elektro), nach Materialtyp (hochfester Stahl (HSS), hochfester hochfester Stahl (AHSS), Aluminium und Aluminiumlegierungen, Magnesiumlegierungen & Multimaterial-/Hybridstrukturen), nach Herstellungsverfahren (Stanzen und Schweißen, Hydroformen, Rollformen, Gießen, Extrudieren und Bearbeite

Marktgrößenübersicht für Querträger- und Seitenträgersysteme für Kraftfahrzeuge

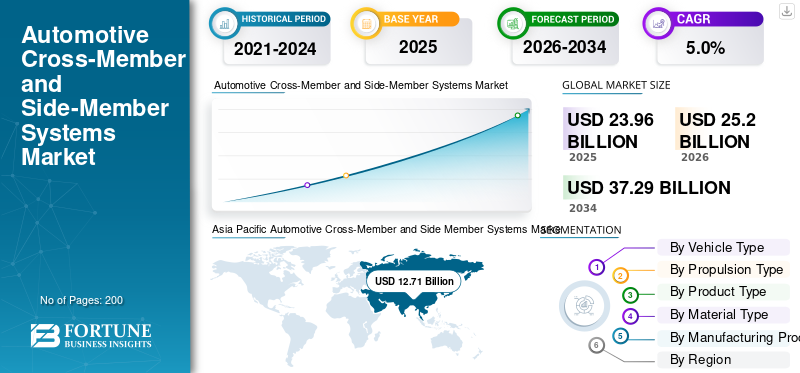

Die globale Marktgröße für Querträger- und Längsträgersysteme in der Automobilindustrie wurde im Jahr 2025 auf 23,96 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 25,20 Milliarden US-Dollar im Jahr 2026 auf 37,29 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,0 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 53,04 % im Jahr 2025.

Querträger- und Längsträgersysteme für Kraftfahrzeuge sind strukturelle Fahrwerkskomponenten, die den Fahrzeugrahmen bilden und für Lastverteilung, Aufprallschutz, Montageunterstützung und allgemeine Karosseriesteifigkeit für einen sicheren Fahrzeugbetrieb sorgen.

Das Marktwachstum wird durch die steigende Fahrzeugproduktion, strengere Sicherheitsvorschriften, die Nachfrage nach Leichtbau, die Elektrifizierung, verbesserte Anforderungen an das Crashverhalten und den zunehmenden Einsatz fortschrittlicher Materialien in Automobilstrukturkomponenten vorangetrieben.

Zu den Hauptakteuren auf dem Markt gehören Magna International, Benteler, Gestamp, Martinrea und Aisin Seiki, die durch leichte Materialien, fortschrittliche Umformtechnologien, modulare Designs und verbesserte Crash-Management-Lösungen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Automotive-Cross-Member- und Side-Member-Systems-Markt

- Marktgröße 2025: 23,96 Milliarden US-Dollar

- Marktgröße 2026: 25,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,29 Milliarden US-Dollar

- CAGR: 5,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobilmarkt für Quer- und Längsträgersysteme mit einem Anteil von 53,04 % im Jahr 2025.

- Schrägheckmodelle und Limousinen hielten den zweitgrößten Marktanteil und dürften mit einer jährlichen Wachstumsrate von 3,9 % wachsen.

- Das Segment der Elektrofahrzeuge ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 8,2 %.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der größte und am schnellsten wachsende Markt, unterstützt durch eine starke Fahrzeugproduktion und eine steigende Nachfrage nach Elektrofahrzeugen.

Europa

Europa ist der zweitgrößte Markt, angetrieben durch strenge Sicherheitsvorschriften und Initiativen zur Fahrzeugleichtbauweise.

Nordamerika

Nordamerika verzeichnet aufgrund der starken Nachfrage nach SUVs, Pickups und leichten Nutzfahrzeugen ein stetiges Wachstum.

UNS.

Der Markt wird im Jahr 2026 auf 3,09 Milliarden US-Dollar geschätzt, was etwa 12,3 % des weltweiten Umsatzes entspricht.

Japan

Der Markt wird im Jahr 2026 auf 1,98 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Querträger- und Längsträgersysteme im Automobilbereich

Leichtbau durch fortschrittliche Materialien und Umformtechnologien sind Schlüsseltrends

Einer der wichtigsten Markttrends ist die Gewichtsreduzierung von Quer- und Längsträgern durch fortschrittliche Materialien und Umformtechnologien. Automobilhersteller setzen zunehmend auf hochfesten Stahl,Aluminiumund Lösungen aus gemischten Materialien und Kohlefaser, um das Fahrzeuggewicht zu reduzieren, ohne die Sicherheit zu beeinträchtigen. Querträger- und Längsträgersysteme für Kraftfahrzeuge werden durch Hydroforming, Heißprägen und Tailored Blanks optimiert. Dieser Trend unterstützt die Verbesserung der Kraftstoffeffizienz und der Ziele zur Verbesserung der Reichweite von Elektrofahrzeugen. Kontinuierliche Materialinnovationen und fortschrittliche Fertigung verändern weltweit die Designstrategien für Strukturkomponenten.

MARKTDYNAMIK

MARKTREIBER

Strengere Sicherheits- und Unfallsicherheitsvorschriften sollen das Marktwachstum vorantreiben

Steigende globale Sicherheitsvorschriften, die zu einem erhöhten Bedarf an robusten Automobilstrukturen führen, treiben das globale Marktwachstum für Querträger- und Längsträgersysteme im Automobilsektor voran. Querträger- und Längsträgersysteme im Automobilbereich spielen eine entscheidende Rolle bei der Energieabsorption bei Aufprall und dem Insassenschutz. Regulierungsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum schreiben eine verbesserte Crash-Leistung vor und drängen OEMs dazu, fortschrittliche Strukturdesigns einzuführen. Dies treibt die Nachfrage nach hochfesten, präzisionsgefertigten Querträger- und Längsträgersystemen für Personen- und Nutzfahrzeuge stetig voran. Daher treiben strengere Sicherheits- und Unfallvorschriften die Marktexpansion voran.

- Im August 2025 veröffentlichte die indische Automotive Research Association (ARAI) aktualisierte Automotive Industry Standards (AIS), die Fahrzeugsicherheits- und Konstruktionsanforderungen abdecken und strengere Struktur- und Sicherheitsnormen verschärfen, bevor Fahrzeuge und Komponenten für den indischen Markt zertifiziert werden können.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Werkzeugkosten, um neue Marktteilnehmer einzuschränken

Querträger- und Längsträgersysteme für Kraftfahrzeuge erfordern hohe Kapitalinvestitionen in Werkzeug-, Stanz-, Hydroforming- und Schweißtechnologien. Die Entwicklung leichter Fahrzeuge und dennoch crashsicherer Strukturen erfordert umfangreiche Tests und Validierungen. Diese hohen Produktionsvorlaufkosten können kleinere Hersteller zurückhalten und die Kapazitätserweiterung verlangsamen. Infolgedessen konzentriert sich die Marktbeteiligung weiterhin auf etablierte Tier-1-Lieferanten mit starken finanziellen und technischen Fähigkeiten.

MARKTCHANCEN

Elektrifizierung und Neugestaltung der Elektrofahrzeugplattform schaffen neue Designmöglichkeiten

Der Wandel hin zu Elektrofahrzeugen (EVs) eröffnet Möglichkeiten für neu gestaltete Strukturarchitekturen. Batteriepakete erfordern neue Lastpfade, Unterbodenschutz, die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und verstärkte Längsträger. Diese werden zunehmend zur Unterstützung integriertBatterieGehäusen und verbessern die Torsionssteifigkeit. Dieser Übergang ermöglicht es Zulieferern, gemeinsam mit OEMs modulare, EV-spezifische Struktursysteme zu entwickeln und so neue Einnahmequellen zu schaffen, die über herkömmliche Plattformen mit Verbrennungsmotor hinausgehen.

- Im Dezember 2025 kündigte der chinesische Elektrofahrzeughersteller Leapmotor Pläne an, den Jahresabsatz innerhalb des nächsten Jahrzehnts auf mehr als 4 Millionen Einheiten zu steigern, bis 2026 einen Umsatz von 1 Million anzustreben und mit einer Stellantis-Partnerschaft und neuen Premiummodellen weltweit zu expandieren.

HERAUSFORDERUNGEN DES MARKTES

Die Bewältigung struktureller Komplexität über mehrere Fahrzeugplattformen hinweg ist eine Herausforderung

OEMs streben eine Plattformkonsolidierung an und fordern gleichzeitig eine hohe Individualisierung über Regionen und Fahrzeugtypen hinweg. Dies führt zu Herausforderungen bei der Entwicklung von Quer- und Längsträgersystemen für Kraftfahrzeuge, die ein Gleichgewicht zwischen Standardisierung und lokalen Leistungsanforderungen herstellen. Zulieferer müssen die Komplexität von Design, Werkzeugen und Lieferketten bewältigen und gleichzeitig kosteneffiziente Lösungen anbieten. Die Koordinierung mehrerer Plattformen ohne Beeinträchtigung der strukturellen Integrität bleibt eine entscheidende Herausforderung für die Branche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse für Querträger- und Seitenträgersysteme für Kraftfahrzeuge

Nach Fahrzeugtyp

Die steigende SUV-Produktion und der Bedarf an Strukturverstärkung steigern den Segmentbedarf von SUVs

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheckmodelle und Limousinen, SUVs, CVs und CVs unterteilt.

Das SUV-Segment hält aufgrund der hohen weltweiten SUV-Produktion und der zunehmenden strukturellen Komplexität den größten Marktanteil an Quer- und Längsträgersystemen für Kraftfahrzeuge. SUVs erfordern stärkere Querträger und verstärkte Längsträger, um ein höheres Fahrzeuggewicht, eine höhere Fahrhöhe und einen verbesserten Fahrzeugaufprallschutz zu tragen. Die wachsende Vorliebe der Verbraucher für SUVs, gepaart mit strengen Sicherheitsnormen und der Einführung elektrifizierter SUV-Plattformen, sorgt für eine starke OEM-Nachfrage nach fortschrittlichen Struktursystemen in den wichtigsten Automobilsektoren.

- Im Juli 2025 bestätigte Nissan die Spezifikationen für den Ariya 2025 vor seiner Markteinführung in Australien und hob sein flaches Batteriepaket mit integrierter Querträgerstruktur für Steifigkeit und eine geräumige EV-Architektur mit flachem Boden sowie die Verfügbarkeit in Australien ab September mit mehreren Batterieoptionen hervor.

Das Segment Schrägheckmodelle und Limousinen hält den zweitgrößten Anteil und wird voraussichtlich mit einer jährlichen Wachstumsrate von 3,9 % wachsen. StabilPersonenkraftwagenDie Produktion, die anhaltende städtische Nachfrage und schrittweise strukturelle Modernisierungen zur Erfüllung der Sicherheit und der Nachfrage nach Leichtbaustrukturen unterstützen ein stetiges, moderates Wachstum in entwickelten und aufstrebenden Märkten.

Nach Antriebsart

Große installierte ICE-Fahrzeugbasis und ausgereifte Plattformdesigns führen zur Dominanz des ICE-Segments

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Das ICE-Segment dominiert den Markt aufgrund seiner riesigen weltweiten Fahrzeugproduktionsbasis und seit langem etablierten Plattformarchitekturen. Fahrzeuge mit Verbrennungsmotor sind auf klar definierte strukturelle Anordnungen zur Unterstützung von Motoren, Getrieben und Abgassystemen angewiesen, was zu einer anhaltenden Nachfrage nach Quer- und Längsträgern führt. Die fortlaufende Produktion von Personen- und Nutzfahrzeugen mit Verbrennungsmotor, insbesondere in Schwellenländern, führt trotz der schrittweisen Elektrifizierung zu einer hohen OEM-Nachfrage.

Das Elektrosegment ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 8,2 %. Die schnelle Einführung von Elektrofahrzeugen treibt neu gestaltete Struktursysteme zur Unterstützung von Batteriepaketen, Unterbodenschutz und verbesserten Crash-Lastpfaden voran und beschleunigt die Nachfrage nach fortschrittlichen Quer- und Längsträgerlösungen.

- Nach Angaben der IEA überstiegen die weltweiten Elektroautoverkäufe im Jahr 2024 die 17-Millionen-Marke und stiegen um über 25 %, wobei allein die zusätzlichen 3,5 Millionen verkauften Fahrzeuge im Jahr 2024 die gesamten weltweiten Elektroautoverkäufe im Jahr 2020 übertrafen.

Nach Produkttyp

Die primäre tragende Rolle und die strukturelle Integration steigern das Wachstum des Segments der Seitenelemente

Je nach Produkttyp ist der Markt in Längsträger, vordere Querträger, hintere Querträger, Unterbodenquerträger und Hilfsrahmenbaugruppen unterteilt.

Längsträger dominieren den Markt, da sie das Rückgrat der Fahrzeugstruktur bilden. Sie tragen Längslasten, stützen wichtige Antriebs- und Aufhängungskomponenten und spielen eine entscheidende Rolle beim Frontal- und Seitenaufprallmanagement. Ihre wesentliche Funktion über alle Fahrzeugtypen und Antriebsplattformen hinweg sorgt für eine gleichbleibende Nachfrage, verstärkt durch strengere Sicherheitsvorschriften und zunehmende Fahrzeuggröße und -gewicht.

Es wird erwartet, dass der Markt für Unterbodenquerträger eine durchschnittliche jährliche Wachstumsrate von 6,8 % aufweist. Dieses Wachstum wird durch Plattformarchitekturen für Elektrofahrzeuge vorangetrieben, die einen Batterieschutz, eine verbesserte Torsionssteifigkeit und eine optimierte Lastverteilung erfordern, wodurch die Akzeptanz fortschrittlicher Unterbodenstrukturlösungen zunimmt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Materialtyp

Kosteneffizienz, Festigkeit und Sicherheitskonformität fördern das Wachstum des Segments hochfester Stahl

Nach Materialtyp ist der Markt in hochfesten Stahl (HSS), hochfesten hochfesten Stahl (AHSS), Aluminium und Aluminiumlegierungen unterteilt.MagnesiumLegierungen und Multimaterial-/Hybridstrukturen.

Hochfester Stahl (HSS) dominiert aufgrund seines optimalen Gleichgewichts aus Festigkeit, Formbarkeit und Kosten den Markt für Querträger- und Längsträgersysteme für Kraftfahrzeuge. HSS ermöglicht eine effektive Absorption der Aufprallenergie und erfüllt gleichzeitig strenge Sicherheitsvorschriften in allen Fahrzeugsegmenten. Seine Kompatibilität mit der bestehenden Stanz- und Schweißinfrastruktur unterstützt darüber hinaus die groß angelegte Einführung durch OEMs und sorgt so für eine nachhaltige Nachfrage nach ICE- und Elektrofahrzeugplattformen weltweit.

Das Segment Aluminium und Aluminiumlegierungen ist mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % das am schnellsten wachsende Segment. Anforderungen an geringes Gewicht, Optimierung der Reichweite von Elektrofahrzeugen und verbesserte Technologien zur Aluminiumumformung treiben den verstärkten Einsatz von Aluminiumstrukturelementen in Fahrzeugarchitekturen der nächsten Generation voran.

- Im August 2024 legte das brasilianische Mover-Programm den Schwerpunkt auf den Einsatz von Aluminium in Automobilstrukturen und förderte leichte Querträger und Längsträger, um umweltfreundliche Mobilität, die Einführung von Elektrofahrzeugen und geringere Fahrzeugemissionen durch Reduzierung der Strukturmasse zu unterstützen.

Nach Herstellungsprozess

Hohe Produktionsskalierbarkeit und bewährte strukturelle Leistung fördern das Wachstum des Stanz- und Schweißsegments

Nach Herstellungsverfahren wird der Markt in Stanzen und Schweißen, Hydroformen, Rollformen, Gießen sowie Extrusion und Bearbeitung unterteilt.

Das Stanz- und Schweißsegment dominiert aufgrund ihrer Kosteneffizienz, hohen Produktionsskalierbarkeit und bewährten strukturellen Zuverlässigkeit den Markt. Diese Prozesse eignen sich gut für hochfeste Stahlkomponenten und ermöglichen eine präzise Steuerung des Lastpfads und ein gleichbleibendes Crashverhalten. Eine etablierte Fertigungsinfrastruktur und eine weit verbreitete OEM-Akzeptanz stärken ihre Dominanz auf den Massenmarktplattformen für Personen- und Nutzfahrzeuge weiter.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % ist das Gießen das am schnellsten wachsende Segment aller Fertigungsverfahren. Die zunehmende Verbreitung leichter und integrierter Strukturkomponenten in Elektrofahrzeugen und Premiumfahrzeugen beschleunigt die Nachfrage nach fortschrittlichen Aluminium- und Magnesiumgusstechnologien.

Regionaler Ausblick auf den Markt für Cross-Member- und Side-Member-Systeme für die Automobilindustrie

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Cross-Member and Side Member Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und bleibt der am schnellsten wachsende Markt, angetrieben durch hohe Fahrzeugproduktionsmengen in China, Indien, Japan und Südostasien. Rasante Urbanisierung, steigende verfügbare Einkommen und starke Nachfrage nach SUVs undElektrofahrzeugeUnterstützung der Nachfrage nach Strukturbauteilen. Die Region profitiert auch von der Ausweitung der lokalen OEM-Fertigung, von wettbewerbsfähigen Lieferantenbasen und der zunehmenden Durchsetzung von Fahrzeugsicherheitsnormen, wodurch die Einführung fortschrittlicher Strukturdesigns beschleunigt wird.

- Im Jahr 2024 behauptete China seine weltweite Führungsrolle bei Elektrofahrzeugen, wobei Elektroautos fast die Hälfte des gesamten Fahrzeugabsatzes ausmachten. Über 11 Millionen Elektrofahrzeuge wurden verkauft, was den weltweiten Absatz von zwei Jahren zuvor übertraf, was dazu führte, dass jedes zehnte Auto auf chinesischen Straßen elektrisch war.

China-Markt für Querträger- und Längsträgersysteme für Kraftfahrzeuge

Der chinesische Markt wird im Jahr 2026 auf rund 7,68 Milliarden US-Dollar geschätzt, was etwa 30,5 % des weltweiten Umsatzes ausmacht. China dominiert die Region Asien-Pazifik, angetrieben durch eine hohe Fahrzeugproduktion, geringes Gewicht und die Skalierung der Elektrofahrzeugplattform.

Japanischer Markt für Querträger- und Längsträgersysteme für Kraftfahrzeuge

Der japanische Markt wird im Jahr 2026 auf rund 1,98 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes ausmacht. Das Marktwachstum in Japan wird durch Hybridproduktion, den Einsatz fortschrittlicher Materialien und die Optimierung der strukturellen Sicherheit unterstützt.

Indischer Markt für Querträger- und Längsträgersysteme für Kraftfahrzeuge

Der indische Markt wird im Jahr 2026 auf rund 1,51 Milliarden US-Dollar geschätzt, was etwa 6,0 % des weltweiten Umsatzes ausmacht. Das schnelle Wachstum ist auf steigende Fahrzeugvolumina, Lokalisierung und kosteneffiziente modulare Fahrgestellkonstruktionen zurückzuführen.

Europa

Europa hält den zweitgrößten Marktanteil und wird voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen. Strenge Crash-Sicherheitsvorschriften, ehrgeizige Leichtbauziele für Fahrzeuge und eine starke Marktdurchdringung von Elektrofahrzeugen steigern die Nachfrage nach fortschrittlichen Quer- und Längsträgersystemen für Kraftfahrzeuge. Der Fokus der OEMs auf Aluminium, Architekturen mit gemischten Materialien und modularen Fahrzeugplattformen unterstützt strukturelle Innovationen zusätzlich. Die stabile Produktion von Pkw und die Konzentration auf Premiumfahrzeuge sorgen für eine gleichbleibende Nachfrage auf OEM-Niveau in den wichtigsten europäischen Automobilzentren.

- Im August 2025 stellte KIRCHHOFF Automotive fortschrittliche Rohbaulösungen vor, darunter optimierte Querträger und Längsträger, und präsentierte leichte Strukturkomponenten aus Stahl und Aluminium, die das Crashverhalten und die Kompatibilität mit modularen Fahrzeugplattformen verbessern sollen.

Deutschland Markt für Querträger- und Längsträgersysteme für die Automobilindustrie

Der deutsche Markt wird im Jahr 2026 auf rund 1,34 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes ausmacht. Das Marktwachstum in Deutschland wird durch die Nachfrage nach Premiumfahrzeugen, Elektrofahrzeugarchitekturen und leichten, aluminiumintensiven Strukturen angetrieben.

Britischer Markt für Querträger- und Längsträgersysteme für Kraftfahrzeuge

Der britische Markt wird im Jahr 2026 auf etwa 0,30 Milliarden US-Dollar geschätzt, was etwa 1,2 % des weltweiten Umsatzes ausmacht. Das Wachstum auf dem britischen Markt wird durch die Montage von Elektrofahrzeugen, die Plattformkonsolidierung und von Lieferanten geleitete Strukturinnovationen unterstützt.

Nordamerika

Nordamerika ist ein reifer und dennoch bedeutender Markt, der von einer starken Nachfrage nach SUVs, Pickups und leichten Nutzfahrzeugen getragen wird. Diese Fahrzeugtypen erfordern verstärkte Längsträger und robuste Querträgersysteme, um die Leistungs- und Sicherheitserwartungen zu erfüllen. Plattformkonsolidierungsstrategien von OEMs fördern standardisierte und dennoch hochwertige Strukturkomponenten. Darüber hinaus verändern steigende Elektrofahrzeuginvestitionen in den USA und Kanada nach und nach die Strukturdesigns und unterstützen so eine stetige langfristige Marktexpansion.

- Im Februar 2023 stellte Ford den Ranger Raptor der nächsten Generation vor, der über einen verstärkten Leiterrahmen mit verstärkten Längsträgern und neu gestalteten Querträgern verfügt, um die Haltbarkeit im Gelände und die Stabilität bei hohen Geschwindigkeiten zu verbessern.

US-Markt für Querträger- und Längsträgersysteme für Kraftfahrzeuge

Der US-Markt im Jahr 2026 wird auf rund 3,09 Milliarden US-Dollar geschätzt, was etwa 12,3 % des weltweiten Umsatzes entspricht. Die USA sind aufgrund der hohen SUV- und Pickup-Produktion, der starken OEM-Konzentration, der strengen Sicherheitsvorschriften und der steigenden Investitionen in Elektrofahrzeuge führend auf dem nordamerikanischen Markt, was zu einer anhaltenden Nachfrage nach robusten Querträger- und Längsträger-Struktursystemen führt.

Rest der Welt

Der Markt im Rest der Welt wird durch die schrittweise Motorisierung, die Ausweitung des Fahrzeugbesitzes und zunehmende lokale Montageaktivitäten in Regionen wie Lateinamerika sowie dem Nahen Osten und Afrika angetrieben. Die Verbesserung des Sicherheitsbewusstseins und die Anpassung der Vorschriften an globale Standards fördern die Einführung stärkerer Strukturkomponenten. Während die Volumina weiterhin geringer sind als in entwickelten Regionen, wird das langfristige Wachstum durch die Entwicklung der Infrastruktur, die zunehmende Verbreitung von SUVs und den Eintritt globaler OEM-Fertigungsbetriebe unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

OEM-zentrierte Designzusammenarbeit und Leichtbau-Strukturinnovation zur Gestaltung der Wettbewerbsdynamik

Der Markt für Querträger- und Längsträgersysteme im Automobilbereich zeichnet sich durch eine starke Dominanz der Tier-1-Zulieferer und eine enge OEM-Zusammenarbeit aus. Wichtige Akteure wie Magna International, Benteler, Gestamp, Martinrea und Aisin Seiki konkurrieren durch leichte Materialinnovationen, fortschrittliche Umformtechnologien und modulare Strukturdesigns. Unternehmen konzentrieren sich auf die gemeinsame Entwicklung crashoptimierter Architekturen für ICE- und Elektroplattformen. Um die Wettbewerbsfähigkeit zu stärken, investieren Hersteller in Forschung und Entwicklung, Zulieferer in Aluminium- und Mischmaterialkapazitäten, regionale Produktionserweiterung und plattformbasierte Lösungen. Strategische Partnerschaften, langfristige OEM-Verträge und lokale Produktion tragen zur Kostenkontrolle bei, stellen die Lieferkontinuität sicher und unterstützen globale Fahrzeugprogramme.

Liste der wichtigsten Unternehmen für Querträger- und Längsträgersysteme im Automobilbereich vorgestellt

- Magna International(Kanada)

- Benteler-Gruppe (Deutschland)

- Gestamp Automoción (Spanien)

- Martinrea International (Kanada)

- Aisin Corporation (Japan)

- Hyundai Mobis (Südkorea)

- CIE Automotive (Spanien)

- Tower International (USA)

- Dana Incorporated(UNS.)

- Thyssenkrupp Automotive Body Solutions (Deutschland)

- Kirchhoff Automotive(Deutschland)

- Schaeffler AG (Deutschland)

- Kautex Textron (USA)

- Nemak (Mexiko)

- Constellium Automotive Structures (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Januar 2025,Italdesign stellte auf der CES 2025 das Quintessenza-Konzept vor und präsentierte eine innovative modulare Architektur mit integrierten Querträgern und Längsträgern, die Elektrifizierung, Leistung und fortschrittliche Fahrzeuge unterstützenVerpackung.

- Im Oktober 2024,Lexus führte Aktualisierungen seiner globalen Modellpalette ein und betonte dabei verstärkte Längsträger und optimierte Querträgerstrukturen, um die Karosseriesteifigkeit, die Unfallsicherheit und den Fahrkomfort auf allen Premium-Fahrzeugplattformen zu verbessern.

- Im Juli 2024,Malben Engineering erläuterte detailliert seinen datenzentrierten Schweißautomatisierungsansatz, der die Qualitätskontrolle und Konsistenz bei geschweißten Automobilstrukturen wie Seiten- und Querträgern, die in sicherheitskritischen Fahrzeugrahmen verwendet werden, verbessert.

- Im Juni 2024,BMW hat in Europa ausgewählte i4-Elektrofahrzeuge wegen möglicher Mängel an den hinteren Längsträgern zurückgerufen, die die strukturelle Integrität und die Crashsicherheit unter bestimmten Fahrbedingungen beeinträchtigen könnten.

- Im Februar 2024,Nifco kündigte neue Strukturbauteile aus Kunststoff an, die den Unterboden von Fahrzeugen unterstützen und Querträger und Längsträger aus Metall ergänzen, indem sie die NVH-Leistung und die Effizienz des Unterbodenschutzes verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Antriebstyp, Produkttyp, Materialtyp, Herstellungsprozess und Region |

|

Nach Fahrzeugtyp |

· Schrägheckmodelle und Limousinen · SUVs · Leichte Nutzfahrzeuge · HCVs |

|

Nach Antriebsart |

· EIS · Elektrisch |

|

Von Produkttyp |

· Nebenmitglieder · Vordere Querträger · Hintere Querträger · Unterboden-Querträger · Hilfsrahmenbaugruppen |

|

Von Materialtyp |

· Hochfester Stahl (HSS) · Fortschrittlicher hochfester Stahl (AHSS) · Aluminium und Aluminiumlegierungen · Magnesiumlegierungen · Multimaterial-/Hybridstrukturen |

|

Nach Herstellungsprozess |

· Stanzen und Schweißen · Hydroforming · Rollformen · Casting · Extrusion und Bearbeitung |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, nach Antriebstyp, nach Produkttyp, nach Materialtyp, nach Herstellungsprozess und nach Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, nach Antriebstyp, nach Produkttyp, nach Materialtyp, nach Herstellungsprozess und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, nach Antriebstyp, nach Produkttyp, nach Materialtyp, nach Herstellungsprozess und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, nach Antriebstyp, nach Produkttyp, nach Materialtyp, nach Herstellungsprozess) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 23,96 Milliarden US-Dollar und soll bis 2034 37,29 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 12,71 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,0 % aufweisen wird.

Das SUV-Segment ist hinsichtlich der Fahrzeugtypen marktführend.

Strengere Sicherheits- und Unfallsicherheitsvorschriften zur Förderung der strukturellen Nachfrage

Zu den wichtigsten Marktteilnehmern zählen unter anderem Magna International, Benteler, Gestamp, Martinrea und Aisin Seiki.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf