Marktgröße, Anteil und Branchenanalyse für Radioimmunoassays, nach Produkttyp (Kits und Reagenzien und Instrumente), nach Anwendung (Endokrinologie, Onkologie, Kardiologie, Infektionskrankheiten, Allergien und Autoimmunerkrankungen und andere), nach Endbenutzer (eigenständige Labore für klinische Diagnostik, Krankenhauslabore, Pharma- und Biotechnologieunternehmen und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

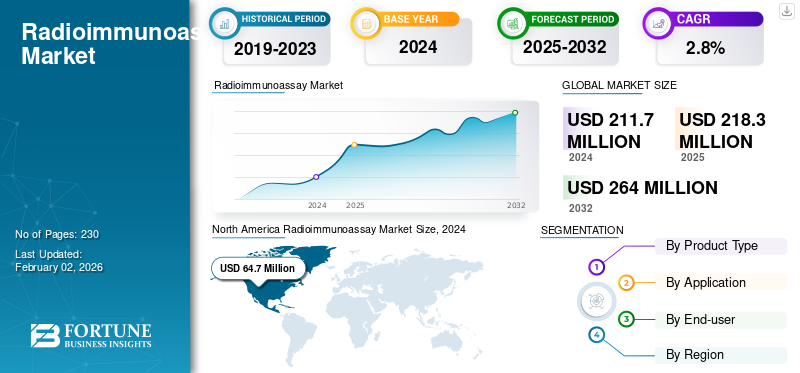

Die globale Marktgröße für Radioimmunoassays wurde im Jahr 2024 auf 211,7 Millionen US-Dollar geschätzt und wird voraussichtlich von 218,3 Millionen US-Dollar im Jahr 2025 auf 264,0 Millionen US-Dollar im Jahr 2032 wachsen, was einem CAGR von 2,8 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Radioimmunoassays und hatte im Jahr 2024 einen Marktanteil von 30,56 %. Das Branchenwachstum wird durch die wachsende Nachfrage nach Diagnostika, die Belastung durch chronische Krankheiten, die Einführung präziser Immunoassays und zunehmende Investitionen in die Laborautomatisierung weltweit vorangetrieben.

Der Radioimmunoassay (RIA) ist eine hochempfindliche Labortechnik zur Messung kleinster Konzentrationen biologischer Substanzen wie Hormone, Medikamente, Vitamine oder Antigene in Proben wie Blut, Serum, Plasma oder Urin. Es basiert auf dem Prinzip der Antigen-Antikörper-Bindung und der Verwendung einer radioaktiv markierten Substanz zur Quantifizierung der Konzentration des Analyten.

Von Revvity, Inc. und DIAsource bis hin zu MP Biomedicals, Danaher Corporation und DiaSorin – wichtige Akteure der Branche konzentrieren sich verstärkt auf F&E-Aktivitäten und führen fortschrittliche Technologien und neuartige Plattformen ein. Ihre Bemühungen schaffen die Voraussetzungen für ein starkes globales Marktwachstum.

Da sich die technische Innovation beschleunigt und die personalisierte Medizin in den Mittelpunkt rückt, sieht die Zukunft des Marktes vielversprechend aus. Es gibt zwar Herausforderungen, strenge Vorschriften und einen starken Wettbewerb untereinander, aber der stetige Fluss neuer Ideen und Kooperationsstrategien hält die Branche auf dem Weg zu einem schlankeren und allgemein zugänglichen Gesundheitsumfeld.

Die Wachstumsdynamik wird durch die steigende Prävalenz chronischer und hormoneller Störungen geprägt. Erhöhte diagnostische Testvolumina für Schilddrüsenfunktionsstörungen, Fruchtbarkeitsbeurteilung und onkologische Marker sorgen für eine gleichbleibende Nachfrage nach Tests. Während alternative Plattformen wie enzymgebundene Immunosorbens-Assays und Chemilumineszenz-Immunoassays expandiert haben, behalten Radioimmunoassays einen klinischen Nischenwert, bei dem die analytische Empfindlichkeit von entscheidender Bedeutung ist.

Kits und Reagenzien stellen den Hauptumsatzträger im Markt für Radioimmunoassays dar. Der wiederkehrende Reagenzienverbrauch unterstützt vorhersehbare Einnahmequellen in allen Laboren. Instrumente tragen im Vergleich zu geringeren Einnahmen bei, bleiben aber für die Assay-Verarbeitung und die Standardisierung der Detektion unerlässlich. Aus Sicht der Marktstruktur ist der Marktanteil von Radioimmunoassays moderat konsolidiert. Etablierte Diagnostikhersteller verfügen über starke Vertriebsnetze und Fähigkeiten zur Einhaltung gesetzlicher Vorschriften. Aufstrebende Anbieter konzentrieren sich auf die kosteneffiziente Reagenzproduktion in Entwicklungsregionen.

Die regionale Nachfrage konzentriert sich auf Nordamerika und Europa, wo etablierte diagnostische Infrastruktur und Forschungsaktivitäten stabile Testvolumina unterstützen. Der asiatisch-pazifische Raum verzeichnet ein allmähliches Wachstum des Marktes für Radioimmunoassays, das durch den Ausbau der Gesundheitsinfrastruktur und erhöhte Laborkapazitäten angetrieben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Anstieg endokriner und onkologischer Erkrankungen zur Unterstützung des Marktwachstums

Die wachsende Prävalenz von endokrinen und krebsbedingten Erkrankungen treibt weiterhin die Nachfrage nach Radioimmunoassays voran, einer bewährten Technik, die für ihre bemerkenswerte Empfindlichkeit und Genauigkeit bekannt ist. Hormontests für Analyten wie Insulin, Cortisol und Schilddrüsenhormone (T3, T4 und TSH) basieren immer noch stark auf dieser Methode, insbesondere in Spezial- und Referenzlabors. Gleichzeitig hat die Ausweitung der Biologikaforschung und der bioanalytischen Tests die Rolle des Radioimmunoassays bei Rezeptorbindungs- und Tracerstudien weiter gestärkt.

Schnelle Verbesserungen der diagnostischen Infrastruktur in Ländern wie China, Indien und Brasilien haben auch die Nachfrage nach Reagenzien angekurbelt. In vielen dieser Situationen bleibt der Radioimmunoassay eine praktische und kostengünstige Option, insbesondere dort, wo fortschrittliche Chemilumineszenzsysteme noch nicht allgemein verfügbar sind. Seine Fähigkeit, Analyten in extrem niedrigen Konzentrationen bis in den Pikogramm-Bereich nachzuweisen, macht es besonders wertvoll für Nischenforschungsanwendungen, die sich auf geringe Konzentrationen konzentrieren Biomarker. Trotz der schrittweisen Umstellung der Branche auf automatisierte Plattformen wie CLIA und ELISA werden die Präzision, Zuverlässigkeit und Erschwinglichkeit von Radioimmunoassay-Reagenzien ihre Marktpräsenz wahrscheinlich bis weit ins Jahr 2032 aufrechterhalten.

Die steigende Prävalenz endokriner Erkrankungen bleibt ein Haupttreiber für das Wachstum des Marktes für Radioimmunoassays. Schilddrüsenerkrankungen, Störungen des Fortpflanzungshormongleichgewichts und Nebennierenerkrankungen erfordern eine hochempfindliche Erkennung zirkulierender Biomarker. Der Radioimmunoassay liefert auch bei sehr niedrigen Analytkonzentrationen weiterhin eine zuverlässige Quantifizierung. Auch die Onkologiediagnostik trägt zur anhaltenden Nachfrage bei. Bestimmte Tumormarker werden in der Vergangenheit durch Radioimmunoassay-Protokolle validiert, was die weitere Nutzung im Labor unterstützt. Aufgrund der Präzision der Tests setzen Pharma- und Biotechnologieunternehmen bei der Arzneimittelentwicklung und bei pharmakokinetischen Studien Radioimmunoassays ein.

Eine etablierte klinische Validierung sorgt für langfristige Glaubwürdigkeit. Viele Labore unterhalten Arbeitsabläufe für Radioimmunoassays aufgrund jahrzehntelanger Referenzdaten. Diese Legacy-Übernahme stärkt die Marktstabilität trotz technologischer Alternativen. Das Wachstum der Referenzlabornetzwerke unterstützt ein erhöhtes Testvolumen. Zentralisierte Diagnosezentren verfügen häufig über Radioimmunoassay-Fähigkeiten für Spezialfälle. Laborautomatisierungssysteme haben den Durchsatz und die Sicherheit beim Umgang mit radioaktiven Stoffen verbessert.

Marktbeschränkungen

Strenge Strahlungsregulierung und technologischer Wandel schränken das Marktwachstum ein

Strenge Vorschriften zum Umgang mit radioaktivem Material, zur Abfallentsorgung und zur Aufrechterhaltung lizenzierter Labore haben das Wachstum von Radioimmunoassays in entwickelten Märkten verlangsamt. Behörden wie die U.S. Nuclear Regulatory Commission (NRC) und die Europäische Atomenergiegemeinschaft (EURATOM) setzen umfangreiche Compliance-Standards durch, die die betriebliche Belastung der Diagnoseeinrichtungen erheblich erhöhen. Der Bedarf an spezialisierter Lagerung, geschultem Personal und einem sorgfältigen Umgang mit kurzlebigen Isotopen schreckt oft von der Einrichtung neuer RIA-Anlagen ab.

Gleichzeitig hat die schrittweise Umstellung der Branche auf nicht radioaktive Techniken wie Chemilumineszenz (CLIA) und enzymgebundene Immunoassays (ELISA) den Ersatz von RIA in der Routinediagnostik beschleunigt. Große Unternehmen, darunter Siemens Healthineers, Abbott und Roche Diagnostics, sind bereits auf automatisierte CLIA-Plattformen umgestiegen, die sicherere Abläufe und höhere Effizienz bieten. Es wird erwartet, dass diese Veränderungen in Verbindung mit strengen regulatorischen Hindernissen das Wachstum des Marktes für Radioimmunoassays in den kommenden Jahren begrenzen werden.

Regulatorische und Sicherheitsanforderungen stellen erhebliche Einschränkungen auf dem Markt für Radioimmunoassays dar. Der Umgang mit radioaktiven Isotopen erfordert die strikte Einhaltung der Strahlenschutznormen. Lizenzverfahren erhöhen die betriebliche Komplexität und die Kosten. Alternative Immunoassay-Technologien stellen einen Wettbewerbsdruck dar. Chemilumineszenz- und enzymbasierte Tests eliminieren radioaktive Materialien und bieten in vielen Anwendungen eine vergleichbare Empfindlichkeit. Laboratorien, die eine vereinfachte Compliance anstreben, evaluieren zunehmend nicht radioaktive Plattformen.

Abfallentsorgungsvorschriften erhöhen die betriebliche Belastung. Die Entsorgung radioaktiver Abfälle umfasst Dokumentation, Lagerprotokolle und Umweltüberwachung. Diese Anforderungen erhöhen die Kosten pro Test und den Verwaltungsaufwand. Die Abhängigkeit der Lieferkette von der Radioisotopenproduktion führt zu Verwundbarkeit. Engpässe oder Transportbeschränkungen können die Verfügbarkeit von Reagenzien beeinträchtigen. Einschränkungen der Isotopenhalbwertszeit führen auch zu logistischen Einschränkungen.

Marktchancen

Anstieg der Forschungs- und Entwicklungsausgaben und der Finanzierung der akademischen Forschung, um neue Wege für das Marktwachstum zu eröffnen

Schwellenländer und die globale Expansion vonbiopharmazeutischForschung eröffnen dem Markt neue Wachstumsmöglichkeiten. Steigende pharmazeutische F&E-Investitionen haben die Anwendung von RIA in Pharmakokinetik- und Ligandenbindungsstudien ausgeweitet, bei denen präzise und hochempfindliche Analysen von entscheidender Bedeutung sind.

- Laut mehreren glaubwürdigen Quellen beliefen sich die weltweiten Ausgaben für pharmazeutische Forschung und Entwicklung im Jahr 2024 auf fast 288 Milliarden US-Dollar, was einem Anstieg von 1,5 % gegenüber 2023 entspricht.

Unternehmen wie DIAsource und das Institute of Isotopes nutzen diese Nachfrage, indem sie Multianalyt-RIA-Panels und Kleinserien-Kits für Auftragsforschungsorganisationen und akademische Labore einführen. In Ländern wie Indien und China führen wachsende Forschungsgelder und relativ milde Vorschriften zur Isotopenverwendung zu neuen Aufträgen für Gammazähler und radioaktiv markierte Reagenzien.

Es besteht auch ein erneutes Interesse an der Anwendung von RIA auf veterinärmedizinische Endokrinologie- und Toxikologietests, bei denen Erschwinglichkeit und Reproduzierbarkeit wichtiger sind als Automatisierung. Unterdessen hat die Verlagerung der Reagenzienherstellung nach Osteuropa und Asien dazu beigetragen, die Kosten für die Isotopenversorgung zu senken und die Lieferzeiten zu verkürzen. Obwohl es sich bei Radioimmunoassays um eine gut etablierte Technologie handelt, wird erwartet, dass regionale Herstellungs- und forschungsorientierte Anwendungen in den kommenden Jahren weiterhin vielversprechende Nischenmöglichkeiten für Marktteilnehmer schaffen werden.

Die Ausweitung spezialisierter endokriner Tests bietet eine messbare Chance auf dem Markt für Radioimmunoassays. Komplexe hormonelle Erkrankungen erfordern häufig eine präzise Quantifizierung, die über die Empfindlichkeit einiger alternativer Tests hinausgeht. Laboratorien, die Wert auf diagnostische Differenzierung legen, können ihre Kapazitäten für Radioimmunoassays beibehalten oder erweitern.

Auch pharmazeutische Entwicklungspipelines bieten eine Chance. Studien zum Arzneimittelstoffwechsel und zur Hormoninteraktion erfordern häufig validierte Radioimmunoassay-Methoden. Auftragsforschungsinstitute stellen ein stabiles Endverbrauchersegment dar. Aufstrebende Gesundheitssysteme bieten schrittweises Expansionspotenzial. Wenn sich die diagnostischen Standards verbessern, können Tertiärlabore Radioimmunoassays für spezielle Tests einsetzen. Partnerschaften mit lokalen Händlern können den Einstieg erleichtern.

Technologische Verbesserungen bei der Isotopenmarkierung und der Nachweisempfindlichkeit können die Lebensdauer von Assays verlängern. Eine verbesserte Automatisierung verringert Sicherheitsbedenken und erhöht den Durchsatz. Eine regionale Harmonisierung der Rechtsvorschriften könnte die Compliance-Verfahren vereinfachen und Eintrittsbarrieren senken. Hersteller, die in benutzerfreundliche Kits und standardisierte Arbeitsabläufe investieren, können sich einen Wettbewerbsvorteil verschaffen.

Marktherausforderungen

Nischennachfrage und mehrere strukturelle Herausforderungen behindern die Skalierbarkeit von Radioimmunoassays

Obwohl die Radioimmunoassay weiterhin ein Nischensegment bedient, schränken mehrere strukturelle Hindernisse ihr breiteres Wachstumspotenzial ein. Ein zentrales Problem liegt in der fragilen Lieferkette für Isotope wie I-125 und Co-57, in der bereits geringfügige Störungen die Produktion und Verteilung von Reagenzien stoppen können. Beispielsweise führte der Mangel an Jod-125 in Europa im Jahr 2022 zu sichtbaren Verzögerungen bei der Verfügbarkeit von Kits. Erschwerend kommt hinzu, dass die Zahl der Fachkräfte, die in traditionellen RIA-Verfahren ausgebildet sind, schrumpft, da sich die meisten Labormitarbeiter mittlerweile auf Chemilumineszenz- oder molekulare Plattformen spezialisiert haben.

In fortgeschrittenen Märkten beeinträchtigen auch Unstimmigkeiten bei der Erstattung die Akzeptanz. Viele Versicherer priorisieren nicht radioaktive Testalternativen, was RIA finanziell weniger attraktiv macht. Nach der COVID-19-Pandemie haben zahlreiche Krankenhäuser RIA-Einrichtungen aufgrund hoher Abfallentsorgungskosten und geringerer Testmengen endgültig stillgelegt.

In Entwicklungsregionen wächst die Nachfrage nach RIA-Reagenzien; Der Mangel an Infrastruktur für die Entsorgung nuklearer Abfälle und die Abhängigkeit von importierten Isotopen führen jedoch zu erheblichen Betriebsrisiken. Häufige Lizenzverlängerungen, behördliche Inspektionen und Beschaffungsprobleme erhöhen die Kostenbelastung zusätzlich. Während RIA in bestimmten Forschungs- und Diagnosebereichen weiterhin eine wichtige Rolle spielt, hängt ihre langfristige Lebensfähigkeit von der Lösung dieser Herausforderungen in Bezug auf Personal, Infrastruktur und Compliance ab.

Markttrends für Radioimmunoassays

Dezentralisierung und innovative Technologieanpassung verändern RIA-Plattformen

In den letzten Jahren wurden Radioimmunoassay-Systeme durch Miniaturisierung und digitale Upgrades stetig modernisiert. Führende Hersteller wie Revvity, Beckman Coulter und Izotop führen automatische Gammazähler ein, die mit Software zur präzisen Dosiskalibrierung und erweiterten Qualitätskontrolle ausgestattet sind und so dazu beitragen, die Lebensdauer älterer Laboreinrichtungen zu aktualisieren und zu verlängern.

Ein bemerkenswerter Trend, der den Markt prägt, ist die regionale Lokalisierung der Fertigung, insbesondere in den Regionen Asien-Pazifik und Osteuropa. Diese Verschiebung trägt dazu bei, die hohen Kosten zu reduzieren, die mit dem Import und Transport von Isotopen verbunden sind. Beispielsweise erweiterte das Beijing North Institute of Biological Technology (BNIBT) im Jahr 2023 seine inländische RIA-Kit-Produktion, um der wachsenden Nachfrage nach endokrinologischen Tests in China gerecht zu werden.

Eine weitere Entwicklung umfasst hybride Testworkflows, die RIA mit ELISA- oder CLIA-Bestätigungsschritten kombinieren, um die Ergebnisgenauigkeit bei komplexen Forschungsanwendungen zu verbessern. Gleichzeitig wird der Einsatz von strahlensicheren Verbrauchsmaterialien und Einweg-Abschirmmaterialien den strengeren Sicherheits- und Regulierungsanforderungen gerecht.

Auch die Digitalisierung verändert den Bereich, da viele Labore cloudbasierte Systeme zur Speicherung von RIA-Daten und zur Automatisierung der Dosisnormalisierung einsetzen. Diese Fortschritte verbessern die Reproduzierbarkeit und Datenintegrität. Zusammengenommen verändern diese Innovationen den Radioimmunoassay von einem traditionellen manuellen Verfahren zu einem halbautomatischen, digital unterstützten Tool, das auf moderne Forschungsumgebungen zugeschnitten ist.

Die Automatisierungsintegration stellt einen bemerkenswerten Trend in der Radioimmunoassay-Branche dar. Labore setzen zunehmend automatisierte Pipettier- und Detektionssysteme ein, um die Reproduzierbarkeit zu verbessern und manuelle Expositionsrisiken zu reduzieren. Dieser Trend verbessert die Effizienz der Arbeitsabläufe und unterstützt die Einhaltung der Qualitätssicherung. Die klinische Nischenspezialisierung prägt auch die Markttrends für Radioimmunoassays. Anstelle einer breiten diagnostischen Anwendung werden Radioimmunoassays zunehmend für hochsensible endokrine und Forschungsanwendungen eingesetzt. Labore optimieren ihre Portfolios durch die Aufrechterhaltung selektiver Testmöglichkeiten.

Schwellenländer investieren in fortschrittliche Diagnoseinfrastruktur. Auch wenn das Wachstum nur langsam verläuft, erweitern die wachsenden Krankenhäuser der Tertiärversorgung im asiatisch-pazifischen Raum und in Lateinamerika die Testkapazitäten. Forschungsanträge unterstützen weiterhin die Relevanz. Akademische Einrichtungen und Biotechnologieunternehmen nutzen Radioimmunoassays für experimentelle Hormon- und Biomarkerstudien, die eine hohe analytische Empfindlichkeit erfordern. Digitale Labormanagementsysteme verbessern die Rückverfolgbarkeit und Dokumentation. Die Integration mit Laborinformationssystemen verbessert die Einhaltung gesetzlicher Vorschriften und die Qualitätskontrollprozesse.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Kits und Reagenzien führen aufgrund des hohen Testaufkommens im Gesundheitswesen den Markt an

Je nach Produkttyp ist der Markt in Kits, Reagenzien und Instrumente unterteilt.

Kits und Reagenzien

Das Segment Kits und Reagenzien dominierte den Markt im Jahr 2024, da die Schwellenländer aufgrund des langsameren Instrumentenaustauschs von Verbrauchsmaterialien abhängig sind. Darüber hinaus dominieren Kits und Reagenzien aufgrund der hohen Testhäufigkeit im Gesundheitswesen. Kits und Reagenzien machen den größten Anteil am Markt für Radioimmunoassays aus. Diese Verbrauchsmaterialien generieren wiederkehrende Einnahmequellen, da Labore für Routinetests kontinuierlich Nachschub benötigen.

Die Nachfrage ist eng mit dem Testvolumen in der Endokrinologie, Onkologie und Forschungsanwendungen verknüpft. Reagenzienempfindlichkeit und -stabilität bleiben wichtige Unterscheidungsmerkmale. Labore legen Wert auf die Reproduzierbarkeit von Assays, die Isotopenintegrität und die Optimierung der Haltbarkeitsdauer. Anbieter, die sich auf standardisierte Kalibrierungskontrollen und validierte Referenzbereiche konzentrieren, stärken die Kundenbindung.

Das Wachstum in diesem Segment spiegelt eher eine anhaltende klinische Nachfrage als eine schnelle Expansion wider. Während die allgemeine Wachstumsrate des Marktes für Radioimmunoassays moderat ist, sorgt der wiederkehrende Reagenzienverbrauch für eine stabile Umsatzgenerierung. Die regionale Expansion von Tertiärkrankenhäusern und Referenzlaboren trägt zur steigenden Nachfrage bei. Der Wettbewerbsdruck konzentriert sich auf die Preisgestaltung und die Einhaltung gesetzlicher Vorschriften. Hersteller müssen eine strenge Qualitätskontrolle für radioaktive Kennzeichnungsprozesse einhalten. Aufgrund der Beschränkungen der Isotopenhalbwertszeit bleibt die Zuverlässigkeit der Lieferkette von entscheidender Bedeutung.

Instrumente

Es wird erwartet, dass das Instrumentensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,1 % wächst. Instrumente machen einen kleineren Teil des gesamten Marktes für Radioimmunoassays aus, spielen jedoch eine entscheidende Rolle. Diese Systeme unterstützen die Probenvorbereitung, Detektion und Strahlungsmessung. Die Investitionszyklen für Instrumente sind im Vergleich zu Verbrauchsmaterialien länger. Labore beschaffen Instrumente typischerweise im Rahmen integrierter diagnostischer Arbeitsabläufe. Automatisierungsverbesserungen reduzieren die manuelle Handhabung und verbessern die Durchsatzkonsistenz. Moderne Systeme verfügen über Abschirmungs- und Sicherheitsfunktionen, die den gesetzlichen Anforderungen entsprechen.

Die Instrumentennachfrage wird durch Initiativen zur Labormodernisierung beeinflusst. Austauschzyklen finden statt, wenn Anlagen modernisiert werden, um die Effizienz zu verbessern oder aktualisierte Strahlungssicherheitsstandards einzuhalten. Die wachsenden Diagnosekapazitäten der Schwellenländer könnten zu zusätzlichen Instrumentenverkäufen führen. Obwohl Instrumente zu weniger wiederkehrenden Einnahmen beitragen als Kits, beeinflusst ihre Installationsbasis das langfristige Kaufverhalten von Verbrauchsmaterialien. Anbieter mit etablierten Instrumentenplattformen sichern sich häufig laufende Reagenzienverträge.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Endokrinologie dominiert den Markt aufgrund der steigenden Prävalenz endokriner Erkrankungen

Je nach Anwendung ist der Markt in Endokrinologie, Onkologie, Kardiologie, Infektionskrankheiten, Allergien und Autoimmunerkrankungen und andere unterteilt.

Endokrinologie

Das Segment Endokrinologie dominierte den Markt im Jahr 2024, angetrieben durch die wachsende Prävalenz endokriner Störungen in der Patientenpopulation weltweit und in den USA. Diabetes ist weltweit und in den USA die häufigste endokrine Erkrankung, gefolgt von Schilddrüsenerkrankungen und dem metabolischen Syndrom. Darüber hinaus wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 44,3 % ausmachen wird.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Statistiken für 2024 leiden beispielsweise weltweit schätzungsweise 589 Millionen Erwachsene an Diabetes, wobei diese Zahl bis 2050 voraussichtlich 853 Millionen US-Dollar erreichen wird.

Die Endokrinologie bleibt die dominierende Anwendung auf dem Markt für Radioimmunoassays. Hormonelle Tests für Schilddrüsen-stimulierendes Hormon, Cortisol, Insulin und Reproduktionshormone erfordern eine hohe analytische Empfindlichkeit. Die historische klinische Validierung stärkt die fortgesetzte Nutzung. Das Testvolumen wird durch die steigende Prävalenz von Stoffwechsel- und Fortpflanzungsstörungen getrieben. Referenzlabore behalten häufig die Fähigkeit zur Radioimmunoassayierung für Analyten in geringer Konzentration bei. Diese Anwendung hat erheblichen Einfluss auf die Marktanteilskonzentration von Radioimmunoassays.

Onkologie

Onkologische Anwendungen unterstützen ein stetiges Wachstum des Marktes für Radioimmunoassays, insbesondere bei der Quantifizierung von Tumormarkern. Bestimmte Marker behalten aufgrund validierter Empfindlichkeitsprofile etablierte Radioimmunoassay-Protokolle bei. In der pharmazeutischen Forschung werden auch onkologische Tests zur Arzneimittelüberwachung und für Biomarker-Studien eingesetzt. Während es alternative Plattformen gibt, bleibt der Radioimmunoassay in Speziallabors, die Präzisionsmessungen erfordern, weiterhin relevant.

Kardiologie

Die Kardiologie stellt ein kleineres, aber stabiles Segment dar. Ausgewählte kardiale Biomarker nutzen in der Vergangenheit Radioimmunoassay-Methoden. Allerdings dominieren automatisierte Chemilumineszenzplattformen zunehmend die routinemäßige kardiologische Diagnostik. Die Nachfrage nach Radioimmunoassays in diesem Segment konzentriert sich eher auf Forschungs- und Referenzumgebungen als auf hochvolumige Krankenhaustests. Das Wachstum bleibt begrenzt, aber stabil.

Infektionskrankheiten

Tests auf Infektionskrankheiten haben einen bescheidenen Einfluss auf die Größe des Marktes für Radioimmunoassays. Die meisten Routinediagnostikverfahren sind auf nicht-radioaktive Immunoassays umgestiegen. Dennoch werden in bestimmten forschungsbasierten Virus- und Antigenstudien weiterhin Radioimmunoassays eingesetzt. Die Laborpräferenz in diesem Segment hängt von den Empfindlichkeitsanforderungen und dem regulatorischen Umfeld ab.

Allergien und Autoimmunerkrankungen

Bei Allergie- und Autoimmuntests werden weiterhin selektive Radioimmunoassays eingesetzt, insbesondere für den spezifischen Immunglobulinnachweis. Klinische Validierung und Assay-Empfindlichkeit unterstützen die Nischennachfrage. Die Adoptionsmuster variieren regional. In fortgeschrittenen Märkten dominieren alternative Technologien. In Entwicklungsregionen unterstützt die vorhandene Infrastruktur die fortgesetzte Nutzung von Radioimmunoassays. Das Segment Allergien und Autoimmunerkrankungen dürfte im Prognosezeitraum mit einer Wachstumsrate von 3,3 % florieren.

Vom Endbenutzer

Höheres Testvolumen förderte die Einführung von Radioimmunoassays in unabhängigen Laboratorien für klinische Diagnostik

Basierend auf dem Endbenutzer ist der Markt in eigenständige Labore für klinische Diagnostik, Krankenhauslabore,pharmazeutischund Biotechnologieunternehmen und andere.

Eigenständige Laboratorien für klinische Diagnostik

Das Segment der eigenständigen klinischen Diagnostiklabore dominierte im Jahr 2024 den Markt, angetrieben durch die steigende Zahl dieser Labore, was wiederum die wachsende Zahl diagnostischer Verfahren bei Patienten unterstützt. Darüber hinaus ist die Auslagerung klinischer Diagnosedienstleistungen durch öffentliche Krankenhäuser an eigenständige klinische Labore ein wesentlicher Faktor, der zu dem hohen Volumen der in diesen Einrichtungen durchgeführten Tests beiträgt. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 34,5 % halten.

Eigenständige klinische Labore machen einen erheblichen Anteil des Marktes für Radioimmunoassays aus. Diese Einrichtungen führen häufig spezielle Tests durch, die von kleineren Krankenhäusern überwiesen werden. Eine zentralisierte Infrastruktur unterstützt die Einhaltung gesetzlicher Vorschriften und das Strahlenschutzmanagement. Hohe Testvolumina in der Endokrinologie sorgen für einen wiederkehrenden Bedarf an Reagenzien. Zur Aufrechterhaltung der Akkreditierung legen Labore großen Wert auf die Präzision der Tests und standardisierte Protokolle. Dieses Segment hat erheblichen Einfluss auf die Gesamtstabilität des Marktanteils von Radioimmunoassays.

- Beispielsweise gibt es nach den von der American Clinical Laboratory Association im Jahr 2023 veröffentlichten Daten in den USA etwa 322.488 klinische Labore.

Krankenhauslabore

Krankenhauslabore tragen zu einer moderaten Nachfrage bei. Größere Tertiärkrankenhäuser verfügen möglicherweise über Radioimmunoassay-Fähigkeiten für spezielle endokrine Tests. Allerdings haben viele Krankenhäuser die Routinediagnostik auf nichtradioaktive Systeme umgestellt. Die Annahme hängt von institutionellen Ressourcen und Regulierungskapazitäten ab. Das Wachstum bei krankenhausbasierten Tests bleibt im Vergleich zu zentralisierten Referenzlaboren begrenzt.

Pharma- und Biotechnologieunternehmen

Pharma- und Biotechnologieunternehmen stellen ein wichtiges, aber spezialisiertes Endverbrauchersegment dar. Studien zur Arzneimittelentwicklung erfordern häufig eine empfindliche Quantifizierung von Hormonen und Biomarkern. Der Radioimmunoassay bietet validierte Methoden zur pharmakokinetischen Bewertung. Darüber hinaus wird für das Segment der Pharma- und Biotechnologieunternehmen im Untersuchungszeitraum ein jährliches Wachstum von 3,2 % prognostiziert.

Regionale Einblicke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für Radioimmunoassays in Nordamerika:

North America Radioimmunoassay Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 den dominierenden Anteil im Wert von 63,2 Mio. USD und übernahm auch im Jahr 2024 mit 64,7 Mio. USD den führenden Anteil. Zu den wichtigsten Faktoren, die zur Dominanz der Region beitragen, gehört die Präsenz großer Unternehmen wie Revvity, Inc., MP Biomedicals und Danaher Corporation, insbesondere in den USA. Günstige staatliche Vorschriften, eine gut etablierte Diagnoseinfrastruktur und die Einführung technologisch fortschrittlicher Diagnosetechniken fördern die Marktexpansion in der Region.

Nordamerika ist aufgrund seiner etablierten diagnostischen Infrastruktur und strengen Rahmenbedingungen für die Einhaltung gesetzlicher Vorschriften führend auf dem Markt für Radioimmunoassays. Die hohe Prävalenz endokriner Störungen unterstützt ein anhaltendes Testvolumen. Referenzlabore verfügen trotz alternativer Technologien weiterhin über spezialisierte Assay-Fähigkeiten. Pharmazeutische Forschungsaktivitäten tragen außerdem zur Größenstabilität des Marktes für Radioimmunoassays bei. Während das Wachstum moderat bleibt, sichert die konstante Nachfrage den regionalen Marktanteil für Radioimmunoassays.

Markt für Radioimmunoassays in den Vereinigten Staaten:

Die Vereinigten Staaten stellen den größten Beitragszahler auf dem regionalen Markt für Radioimmunoassays dar. Fortschrittliche Labornetzwerke und robuste pharmazeutische Forschungspipelines unterstützen die Assay-Nutzung. Die behördliche Aufsicht gewährleistet standardisierte Protokolle zum Umgang mit Strahlung. Obwohl Chemilumineszenzplattformen die Routinetests dominieren, sorgt die spezialisierte endokrine Diagnostik dafür, dass das Marktwachstum für Radioimmunoassays in Referenzlabors und Forschungseinrichtungen erhalten bleibt.

Im Jahr 2025 wird der US-Markt schätzungsweise 60,0 Millionen US-Dollar erreichen. Die zunehmende Prävalenz chronischer und infektiöser Krankheiten in den USA ist einer der Faktoren, die das Marktwachstum vorantreiben. Dies führt zusammen mit der zunehmenden Präsenz einer gut etablierten Gesundheitsinfrastruktur, einem günstigen Erstattungsszenario für Radioimmunoassay-Diagnosetests und einem höheren Bewusstsein der Patientenbevölkerung für die Primärdiagnose zu einer stärkeren Akzeptanz fortschrittlicher Instrumente und Tests in den Gesundheitseinrichtungen des Landes.

Marktanalyse für Radioimmunoassays in Europa:

Europa soll bis 2025 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,6 % verzeichnen und einen Wert von 60,1 Millionen US-Dollar erreichen. Das Wachstum ist auf mehrere Faktoren zurückzuführen, darunter gut ausgebaute Gesundheitsinfrastrukturen, höhere Gesundheitsausgaben und eine steigende Prävalenz chronischer endokriner Störungen, Krebs und anderer Krankheiten. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2025 Bewertungen von 8,6 Millionen US-Dollar, Deutschland 12,8 Millionen US-Dollar und Frankreich 9,4 Millionen US-Dollar verzeichnen werden.

Europa verzeichnet ein stetiges Wachstum des Marktes für Radioimmunoassays, das von ausgereiften Gesundheitssystemen und akademischen Forschungseinrichtungen getragen wird. Endokrinologische Tests bleiben die Hauptanwendung. Die strikte Einhaltung gesetzlicher Vorschriften prägt die betrieblichen Abläufe. Der Marktanteil konzentriert sich auf etablierte Diagnostikanbieter mit starken Vertriebsnetzen. Die Expansion erfolgt weiterhin schrittweise und spiegelt eine ausgewogene Einführung neben nicht-radioaktiven Immunoassay-Alternativen wider.

Deutschland Radioimmunoassay-Markt:

Deutschland spielt eine Schlüsselrolle im europäischen Markt für Radioimmunoassays. Fortschrittliche klinische Labore und pharmazeutische Forschungszentren unterstützen die kontinuierliche Verwendung von Tests. Die Einhaltung der Strahlenschutznormen bleibt streng. Die Nachfrage konzentriert sich auf endokrine und onkologische Anwendungen. Während alternative Technologien an Bedeutung gewinnen, behalten validierte Radioimmunoassay-Protokolle ihre selektive klinische Relevanz.

Markt für Radioimmunoassays im Vereinigten Königreich:

Das Vereinigte Königreich weist eine stabile Marktgröße für Radioimmunoassays auf, die durch zentralisierte Diagnosenetzwerke unterstützt wird. Öffentliche Gesundheitslabore verfügen weiterhin über selektive Testmöglichkeiten für spezielle Hormontests. Akademische Forschungseinrichtungen tragen zusätzlich zur Marktnachfrage bei. Das Wachstum bleibt begrenzt, aber konstant und spiegelt eher die klinische Nischeneinführung als eine breite diagnostische Expansion wider.

Marktanalyse für Radioimmunoassays im asiatisch-pazifischen Raum:

Der Markt im asiatisch-pazifischen Raum wird bis 2025 schätzungsweise 57,9 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 11,2 Mio. USD bzw. 14,7 Mio. USD erreichen. Der asiatisch-pazifische Raum verzeichnet ein moderates Marktwachstum für Radioimmunoassays, das durch den Ausbau der tertiären Gesundheitsinfrastruktur unterstützt wird. Das zunehmende Bewusstsein für endokrine Störungen steigert die Nachfrage nach Tests.

Die regulatorischen Rahmenbedingungen variieren von Land zu Land und beeinflussen die Akzeptanzmuster. Der Marktanteil ist fragmentiert, da lokale Händler die Reagenzienversorgung unterstützen. Langfristiges Wachstumspotenzial besteht in Schwellenländern und in der Verbesserung der Laborkapazitäten.

Japan-Markt für Radioimmunoassays:

Japans Markt für Radioimmunoassays profitiert von fortschrittlichen Diagnosestandards und einer starken Nachfrage nach endokrinen Tests. Labore legen Wert auf Präzision und die Einhaltung der Strahlenschutzrichtlinien. Pharmazeutische Forschungsaktivitäten unterstützen die Verwendung von Tests. Das Wachstum bleibt stabil, unterstützt durch spezielle klinische Bedürfnisse und nicht durch weit verbreitete diagnostische Ersatzzyklen.

China-Markt für Radioimmunoassays:

China verzeichnet ein allmähliches Wachstum des Marktes für Radioimmunoassays, da die Gesundheitsinfrastruktur erweitert wird. Tertiäre Krankenhäuser und Forschungseinrichtungen verwenden weiterhin selektive Tests. Die Regulierungsaufsicht entwickelt sich weiter und beeinflusst die betrieblichen Praktiken. Der Marktanteil umfasst inländische Anbieter, die kosteneffiziente Reagenzien anbieten. Aufgrund der zunehmenden Einführung alternativer Immunoassay-Technologien bleibt die Expansion verhalten.

Marktanalyse für Radioimmunoassays in Lateinamerika:

Lateinamerika wird im Jahr 2025 voraussichtlich 19,5 Millionen US-Dollar erreichen. Die wachsende geriatrische Bevölkerung sowie die zunehmende Prävalenz verschiedener Erkrankungen treiben die Nutzung in diesen Regionen weiter voran. Lateinamerika weist eine begrenzte, aber stabile Marktgröße für Radioimmunoassays auf, die von spezialisierten Referenzlaboren angetrieben wird. Infrastrukturunterschiede beeinflussen die regionale Nachfrageverteilung. Endokrine Tests bleiben die Hauptanwendung. Die regulatorischen Prozesse variieren und wirken sich auf den Umgang mit radioaktivem Material aus. Das Wachstumspotenzial hängt von der Modernisierung der Labore und der Höhe der Investitionen in das Gesundheitswesen ab.

Marktanalyse für Radioimmunoassays im Nahen Osten und in Afrika

Im Nahen Osten und in Afrika soll das GCC bis 2025 einen Wert von 6,7 Millionen US-Dollar erreichen. Die Region Naher Osten und Afrika spiegelt ein bescheidenes Marktwachstum für Radioimmunoassays wider, das von ausgewählten tertiären Krankenhäusern und Forschungszentren unterstützt wird. Begrenzte Infrastruktur und regulatorische Komplexität schränken eine breitere Akzeptanz ein. Die Nachfrage konzentriert sich auf die spezialisierte endokrine Diagnostik. Die Marktexpansion hängt von Investitionen in das Gesundheitswesen und Verbesserungen der Laborkapazitäten ab.

Wettbewerbslandschaft der Radioimmunoassay-Branche:

Wichtige Akteure der Branche

Top-Teilnehmer betonen Forschungs- und Entwicklungsbemühungen, um ihre Dominanz aufrechtzuerhalten

Der Weltmarkt ist halbkonsolidiert. Einige prominente Akteure wie Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes und DiaSorin S.p.A. halten einen Mehrheitsanteil am Weltmarkt. Der zunehmende Fokus von Unternehmen auf F&E-Aktivitäten zur Entwicklung und Einführung technologisch fortschrittlicher Produkte und neuartiger Systeme ist ein wesentlicher Faktor, der zum wachsenden Anteil dieser Unternehmen beiträgt.

Weitere Marktteilnehmer sind Danaher Corporation, Biosigma S.p.A., Tecan Group Ltd. und mehrere kleine Unternehmen. Diese Akteure konzentrieren sich auf die Einführung neuer Produkte, den Ausbau ihrer geografischen Präsenz und den Aufbau einer starken Markenpräsenz, um den globalen Marktanteil von Radioimmunoassays weiter zu stärken.

Die Radioimmunoassay-Branche ist mäßig konsolidiert und zeichnet sich durch etablierte Diagnostikhersteller mit langjähriger technischer Erfahrung in der radioaktiven Markierung und Assay-Entwicklung aus. Die Wettbewerbspositionierung hängt von der Qualität der Reagenzien, der Einhaltung gesetzlicher Vorschriften, der Vertriebsstärke und den Laborbeziehungen ab und nicht von schnellen technologischen Störungen. Innovationen auf dem Radioimmunoassay-Markt sind eher inkrementell als disruptiv. Unternehmen investieren in Automatisierungskompatibilität, verbesserte Isotopenstabilität und erhöhte Nachweisempfindlichkeit. Diese Verbesserungen steigern die betriebliche Effizienz, ohne die Testmethodik grundlegend zu ändern.

Der Markt konzentriert sich auf Anbieter mit integrierten Produktportfolios, die Kits, Reagenzien und kompatible Instrumente kombinieren. Anbieter legen Wert auf validierte Testprotokolle und standardisierte Kalibrierungssysteme, um die Anforderungen der Laborakkreditierung zu erfüllen. Wiederkehrende Reagenzienverkäufe bilden die Haupteinnahmequelle und stärken die Kundenbindung.

Der Wettbewerb konzentriert sich zunehmend auf Kosteneffizienz und Lieferkettenzuverlässigkeit. Die Beschaffung von Radioisotopen und die Transportlogistik erfordern eine solide Koordination. Hersteller, die in der Lage sind, die Verfügbarkeit stabiler Isotope sicherzustellen, gewinnen einen strategischen Vorteil. Die Qualitätssicherung bleibt von entscheidender Bedeutung, da die Reproduzierbarkeit der Tests einen direkten Einfluss auf die klinische Glaubwürdigkeit hat.

LISTE DER WICHTIGSTEN RADIOIMMUNOASSAY-UNTERNEHMEN IM PROFIL

- Revvity, Inc.(UNS.)

- DIAsource (Belgien)

- MP Biomedicals(UNS.)

- Danaher Corporation (USA)

- DiaSorin S.p.A. (Italien)

- Shenzhen New Industry Biomedical Engineering Co., Ltd. (China)

- Institut für Isotope(Ungarn)

- Biosigma S.p.A. (Italien)

- Tecan Group AG (Schweiz)

- Beijing Chemclin Biotech Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:ARCHIMED Diagnostics hat ARK Diagnostics übernommen, einen weltweit führenden Anbieter im Bereich der Überwachung und Erkennung von Krankheiten und Medikamenten.

- September 2025:BioVendor Group, ein führender europäischer Innovator in Immundiagnostikund Molekulardiagnostik, kündigte eine strategische Umgestaltung seiner Organisationsstruktur und einen einheitlichen Auftritt unter der Marke BioVendor Group an. Es ist in drei globale strategische Abteilungen gegliedert: Immundiagnostik, Molekulardiagnostik und Radioimmundiagnostik.

- Januar 2025:Die Medipan GmbH kündigte eine Verlängerung der Haltbarkeitsdauer ihrer Radioimmunoassay (RIA)-Kits an, insbesondere der Kits SELco TSH Rapid, SELco Tg 1-Step und SELco Calcitonin.

- Februar 2025:Euro Diagnostica: Erweiterte Vertriebspartnerschaften im gesamten asiatisch-pazifischen Raum: Erhöhung der regionalen Marktpräsenz für Radioimmunoassays: Implementierung lokaler Unterstützung bei der Einhaltung gesetzlicher Vorschriften und optimierter Reagenzienlogistik.

- April 2025:PerkinElmer: Verbesserte Kapazitäten für die Isotopen-Lieferkette: Sicherstellung einer konsistenten Reagenzienverfügbarkeit trotz Transportbeschränkungen: Einsatz fortschrittlicher Kühlkettenüberwachungssysteme und qualitätskontrollierter Isotopenproduktionsprozesse.

- März 2024:Beckman Coulter Life Sciences: Einführung einer aktualisierten Gammazähler-Instrumentierung, um die Genauigkeit der Strahlungsdetektion und die Effizienz der Arbeitsabläufe im Labor zu verbessern, indem automatisierte Probenhandhabung und verbesserte Abschirmungstechnologie integriert wurden.

- Juli 2024:DRG International: Einführung neuer Kits für Schilddrüsenhormon-Radioimmunoassays, um dem wachsenden diagnostischen Bedarf bei endokrinen Erkrankungen gerecht zu werden, unter Verwendung verfeinerter Tracer-Markierungsprozesse und verbesserter Assay-Empfindlichkeitsparameter.

BERICHTSBEREICH

Die globale Marktanalyse für Radioimmunoassays bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung:

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Geschätztes Jahr | 2025 |

| Prognosezeitraum | 2025-2032 |

| Historische Periode | 2019-2023 |

| Wachstumsrate | CAGR von 2,8 % von 2025 bis 2032 |

| Einheit | Wert (Mio. USD) |

| Segmentierung | Nach Produkttyp, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2024 auf 211,7 Millionen US-Dollar geschätzt wurde und bis 2032 voraussichtlich 264,0 Millionen US-Dollar erreichen wird.

Im Jahr 2024 hatte Nordamerika einen Wert von 64,7 Millionen US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 2,8 % wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 ein gesundes Wachstum aufweist.

Nach Produkttyp wird erwartet, dass das Segment Kits und Reagenzien im Prognosezeitraum diesen Markt anführen wird.

Die steigende Prävalenz endokriner und onkologischer Erkrankungen ist ein wesentlicher Faktor für das Marktwachstum.

Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes und DiaSorin S.p.A. sind die Hauptakteure auf dem Markt.

Nordamerika hatte im Jahr 2024 einen dominanten Marktanteil.

Dezentralisierung und innovative Technologieanpassung verändern die Radioimmunoassay-Plattformen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 230

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf