Marktgröße, Marktanteil und Branchenanalyse für Sarkommedikamente, nach Medikament (Imatinib, Pazopanib, Ripretinib, Nirogacestat, Trabectedin, Avapritinib und andere), nach Medikamentenklasse (zytotoxische Chemotherapie, Tyrosinkinase-Inhibitoren, Gamma-Sekretase-Inhibitoren, Immun-Checkpoint-Inhibitoren, EZH2-Inhibitoren), nach Krankheitsindikation (GIST, Leiomyosarkom, Liposarkom, Desmoidtumoren), nach Altersgruppe (Kinder und Erwachsene), nach Therapie (gezielte Therapie, Immuntherapie, Chemotherapie), nach Verabreichungsweg, nach Vertriebskanal (Krankenhausapotheken, Einzelhandels-/Online

Marktgröße und Zukunftsaussichten für Sarkommedikamente

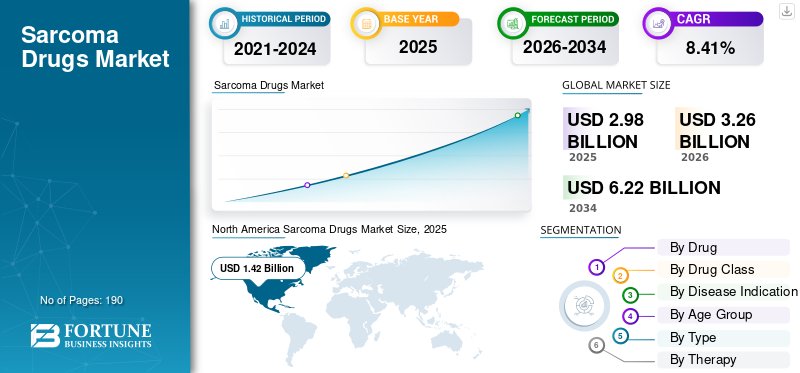

Die weltweite Marktgröße für Sarkommedikamente wurde im Jahr 2025 auf 2,98 Milliarden US-Dollar geschätzt. Der Markt soll von 3,26 Milliarden US-Dollar im Jahr 2026 auf 6,22 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,41 % aufweisen. Nordamerika dominierte den Markt für Sarkommedikamente mit einem Marktanteil von 47,65 % im Jahr 2025.

Es wird erwartet, dass der Weltmarkt in den kommenden Jahren stetig wachsen wird, angetrieben durch den steigenden Bedarf an wirksamen Behandlungsmöglichkeiten für seltene und komplexe Sarkom-Subtypen. Sarkome sind eine Gruppe von Krebsarten mit mehreren Histologien, was die Nachfrage nach gezielten, subtypspezifischen und fortschrittlichen Therapieansätzen erhöht. Da immer mehr Sarkompatienten mit rezidivierender oder fortgeschrittener Erkrankung neue Therapielinien benötigen, konzentrieren sich Arzneimittelhersteller verstärkt auf Präzisionsonkologie, Zelltherapie und die Entwicklung von Arzneimitteln für seltene Krebsarten. Darüber hinaus ermutigt die regulatorische Unterstützung für seltene und bahnbrechende Therapien Unternehmen, mehr in diesem Bereich zu investieren. Es wird erwartet, dass solche Faktoren kontinuierliche Innovationen in der Sarkombehandlung vorantreiben und das Gesamtwachstum des Weltmarktes unterstützen.

- Beispielsweise erhielt Lantern Pharma im Januar 2026 die Orphan Drug Designation der US-amerikanischen FDA für seinen Prüfkandidaten LP-284 zur Behandlung von Weichteilsarkomen. Die Bezeichnung erweiterte das Entwicklungspotenzial von LP-284 in einer seltenen Krebserkrankung mit hohem ungedecktem Bedarf. Von solchen regulatorischen Fortschritten wird erwartet, dass sie die klinische Entwicklung unterstützen, das Vertrauen von Investoren und Industrie stärken und die Wachstumsaussichten für den Weltmarkt stärken.

Führende Akteure der Branche wie Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC und Blueprint Medicines Corporation konzentrieren sich auf Forschung und Entwicklung, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Sarkommedikamente

Die zunehmende Verlagerung hin zu histologiespezifischen und präzisionsbasierten Sarkomtherapien ist ein aufstrebender Markttrend

Der weltweite Markt für Sarkommedikamente verlagert sich zunehmend in Richtung histologiespezifischer und präzisionsbasierter Therapien, was einen deutlichen Trend auf dem Markt widerspiegelt. Sarkome umfassen mehrere seltene Subtypen, die nicht gleichermaßen auf einen einzelnen Behandlungsansatz ansprechen. Daher konzentrieren sich Arzneimittelentwickler auf Therapien, die für durch Biomarker definierte und subtypspezifische Patientengruppen konzipiert sind. Dieser zielgerichtete Ansatz erhöht den klinischen Wert der Behandlung, indem er es Unternehmen ermöglicht, Patientenpopulationen mit klareren biologischen Markern und besser definierten ungedeckten Bedürfnissen anzusprechen. Solche Entwicklungen stärken die Innovation und das kommerzielle Interesse im Sarkombereich.

- Beispielsweise erhielt Adaptimmune Therapeutics plc im Januar 2025 von der US-amerikanischen FDA den Status „Breakthrough Therapy“ für Letetresgene Autoleucel (lete-cel), das für die Behandlung von Patienten mit inoperablem oder metastasiertem myxoidem/rundzelligem Liposarkom (MRCLS) bestimmt ist. Die Therapie ist für Patienten konzipiert, die zuvor eine Anthracyclin-basierte Chemotherapie erhalten haben, positiv auf HLA-A*02:01, HLA-A*02:05 oder HLA-A*02:06 getestet wurden und deren Tumor das NY-ESO-1-Antigen exprimiert. Es wird erwartet, dass solche zunehmend fortschrittlicheren Therapien für bestimmte Sarkom-Subtypen den breiteren globalen Markttrend zur präzisionsgesteuerten Entwicklung von Sarkom-Medikamenten unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender ungedeckter Bedarf an wirksamen Therapien für seltene und fortgeschrittene Sarkom-Subtypen treibt das Marktwachstum voran

Der globale Markt für Sarkommedikamente wird durch den erheblichen ungedeckten Bedarf an wirksameren Therapien für seltene und fortgeschrittene Sarkom-Subtypen angetrieben. Sarkome umfassen viele biologisch unterschiedliche Tumoren, und Patienten mit rezidivierenden, metastasierenden oder behandlungsresistenten Erkrankungen stehen oft nur begrenzten Standardbehandlungsmöglichkeiten gegenüber. Aus diesem Grund konzentrieren sich Arzneimittelentwickler zunehmend auf neuartige Therapien, die darauf abzielen, kleinere Patientengruppen mit besserer klinischer Präzision anzusprechen. Dies führt zu einer stärkeren Forschungsaktivität, einer größeren regulatorischen Dynamik und einem größeren kommerziellen Interesse am Markt. Da Unternehmen weiterhin Therapien für schwer zu behandelnde Sarkomsegmente entwickeln, wird erwartet, dass der Markt stetige Unterstützung durch die innovationsgetriebene Nachfrage erhält.

- Beispielsweise erteilte Eisai Co., Ltd. im August 2025 vom Ministerium für Gesundheit, Arbeit und Soziales Tazemetostat den Orphan-Drug-Status für die Behandlung von inoperablem INI1-negativem Epithelsarkom, das nach einer Chemotherapie fortschritt. Diese Entwicklung verdeutlicht, wie Unternehmen aktiv in seltene Sarkom-Subtypen investieren, bei denen die Behandlungsmöglichkeiten weiterhin begrenzt sind, was voraussichtlich das Wachstum des globalen Marktes für Sarkom-Medikamente unterstützen wird.

MARKTBEGRENZUNGEN

Seltene und stark fragmentierte Gruppe von Krebsarten soll das Marktwachstum bremsen

Der weltweite Markt für Sarkommedikamente ist aufgrund der seltenen und stark fragmentierten Gruppe von Krebsarten einer deutlichen Zurückhaltung ausgesetzt, was im Vergleich zu häufigeren onkologischen Indikationen zu einer relativ geringen Anzahl behandelbarer Patienten führt. Weichteilsarkome machen weltweit weniger als 1 % aller Krebsfälle aus, und die Krankheit ist außerdem in viele histologische und molekulare Subtypen unterteilt, was den Patientenpool verringert, der für ein einzelnes Medikamentenprogramm zur Verfügung steht. Aus diesem Grund haben Unternehmen häufig Schwierigkeiten, große klinische Datensätze aufzubauen, schnell genügend Patienten zu rekrutieren und den kommerziellen Maßstab zu erreichen, der erforderlich ist, um umfassende Investitionen über mehrere Sarkom-Subtypen hinweg zu rechtfertigen. Infolgedessen verlängern sich die Entwicklungszeiträume tendenziell pro Patientklinische StudieDie Kosten steigen und die Marktexpansion kann langsamer bleiben als in größeren Onkologiekategorien. Es wird erwartet, dass diese strukturelle Einschränkung das Wachstum des Marktes weiterhin bremst.

- Beispielsweise wurde im Mai 2025 in einer von der ASCO veröffentlichten Zusammenfassung mit dem Titel „Globale Ungleichheiten in klinischen Studien zu Sarkomen: Eine umfassende Analyse im letzten Jahrzehnt“ die praktischen Auswirkungen dieser seltenen Herausforderung hervorgehoben. Die Studie ergab eine mittlere Stichprobengröße von nur 46 Teilnehmern an Sarkomstudien. Es wurde auch eine erhebliche Unterrepräsentation von Ländern mit niedrigem Einkommen und pädiatrischen Bevölkerungsgruppen festgestellt, was unterstreicht, wie der kleine, ungleichmäßig verteilte Patientenpool weiterhin den Umfang und die Inklusivität der Sarkomforschung einschränkt.

MARKTCHANCEN

Steigende regulatorische Unterstützung für Orphan Drugs und seltene Krankheiten zur Schaffung von Wachstumschancen

Es wird erwartet, dass der weltweite Markt für Sarkommedikamente durch die zunehmende regulatorische Unterstützung für Orphan Drugs und seltene Krankheiten starke Wachstumschancen verzeichnen wird. Sarkome sind eine seltene und stark fragmentierte Krebsgruppe, die häufig Herausforderungen im Zusammenhang mit kleinen Patientenpools, komplexen Studien und einem hohen Entwicklungsrisiko mit sich bringt. Aus diesem Grund gewinnen die Regulierungswege für Orphan Drugs, Fast Track und seltene Krankheiten an Bedeutung, da sie dazu beitragen, die Durchführbarkeit der Entwicklung zu verbessern und Unternehmen dazu zu ermutigen, in Nischen-Sarkom-Indikationen zu investieren. Diese regulatorischen Vorteile können einen schnelleren klinischen Fortschritt, ein stärkeres Investorenvertrauen und eine bessere kommerzielle Planung für Therapien unterstützen, die auf unterversorgte Sarkom-Subtypen abzielen. Infolgedessen schafft die zunehmende regulatorische Unterstützung für seltene Krebsarten günstige Bedingungen für die Erweiterung der Pipeline und ein langfristiges globales Marktwachstum.

- Beispielsweise gab OS Therapies im Januar 2025 bekannt, dass seine Phase-2b-Studie zu OST-HER2 ihren primären Endpunkt bei rezidivierendem, vollständig reseziertem, metastasiertem Lungenosteosarkom erreicht hat. Das Unternehmen wies außerdem darauf hin, dass OST-HER2 von der US-amerikanischen FDA und der EMA den Status „Rare Pediatric Disease“, „Fast Track“ und „Orphan Drug“ erhalten hat. Dies verdeutlicht, wie regulatorische Unterstützung für seltene Krankheiten die Entwicklungsdynamik bei Sarkom-bezogenen Indikationen stärken und die kommerzielle Attraktivität ansonsten schwierig zu entwickelnder Therapien verbessern kann.

HERAUSFORDERUNGEN DES MARKTES

Hohe Entwicklungskosten und erhöhtes klinisches Risiko stellen eine Herausforderung für das Marktwachstum dar

Der Weltmarkt steht vor einer großen Herausforderung, da Sarkome eine seltene und äußerst heterogene Krebsgruppe sind, was die Arzneimittelentwicklung teurer und klinisch riskanter macht. Da die Krankheit in viele Subtypen unterteilt ist, benötigen Unternehmen häufig engere Studien, eine spezielle Patientenauswahl und längere Entwicklungszeiträume, um aussagekräftige klinische Beweise zu generieren. Diese Anforderung erhöht die Kosten pro Programm und erhöht auch das Risiko, dass eine Therapie bei solch begrenzten Patientenpopulationen möglicherweise kein ausreichend starkes Nutzen-Risiko-Profil aufweist. Aus diesem Grund kann es auch bei vielversprechenden Produkten spät in der Entwicklung oder nach der Markteinführung zu Rückschlägen kommen, was das kommerzielle Vertrauen schwächen und weitere Investitionen in den Markt verlangsamen kann. Daher bleiben hohe Entwicklungskosten in Verbindung mit einem erhöhten klinischen Risiko eine große Herausforderung für den globalen Markt für Sarkommedikamente.

- Beispielsweise hat Ipsen im März 2026 Tazverik (Tazemetostat) freiwillig aus allen seinen kommerziellen Märkten zurückgezogen, einschließlich der Indikation für epitheloides Sarkom. Die Entscheidung erfolgte aufgrund neuer Sicherheitsdaten aus der laufenden SYMPHONY-1-Studie, in der Fälle von sekundären hämatologischen Malignomen nachgewiesen wurden. Das unabhängige Datenüberwachungskomitee weist darauf hin, dass die Risiken in dieser Situation möglicherweise die potenziellen Vorteile überwiegen. Solche Fälle zeigen, wie sich klinische Risiken auch nach der Zulassung direkt auf den kommerziellen Weg von Sarkom-bezogenen Therapien auswirken und Unsicherheit für auf dem Markt tätige Unternehmen schaffen können.

Segmentierungsanalyse

Durch Drogen

Erweiterte Behandlungsberechtigung von Imatinib führte das Segmentwachstum an

Basierend auf dem Medikament wird der Markt in Imatinib, Pazopanib, Ripretinib, Nirogacestat, Trabectedin, Avapritinib und andere eingeteilt.

Der größere Marktanteil entfiel auf das Imatinib-Segment, was auf seine historische starke Rolle bei der Behandlung von Sarkomen in der medikamentösen Therapie, insbesondere bei gastrointestinalen Stromatumoren (GIST), zurückzuführen ist. Es war die erste große gezielte Behandlung, die den Behandlungsstandard für GIST veränderte. Da Imatinib sowohl bei inoperablen/metastasierten als auch bei adjuvanten Hochrisiko-GIST-Resektionen eingesetzt wird, hat es eine breitere und längere klinische Anwendung als neuere Medikamente wie Ripretinib, Avapritinib oder Nirogacestat, die eher auf bestimmte Therapielinien oder engere Patientenuntergruppen beschränkt sind. Es wird erwartet, dass diese breitere Behandlungsmöglichkeit, die langjährige Vertrautheit mit den Ärzten und die starke Rolle als Benchmark-Erstlinientherapie dazu beigetragen haben, dass Imatinib den größten Anteil im Arzneimittelsegment behält. Auch wenn neuere Wirkstoffe in spätere Behandlungs- und Nischenindikationen vordringen, bleibt Imatinib ein fester Bestandteil des Sarkombehandlungspfads, insbesondere bei kommerziell bedeutsamen Indikationen.

- Beispielsweise gab Cogent Biosciences im April 2026 den Abschluss seines NDA-Antrags für Bezuclastinib bei GIST-Patienten bekannt, die zuvor Imatinib erhalten hatten. Dies ist wichtig, da es zeigt, dass die Entwicklung neuer Medikamente im Zusammenhang mit Sarkomen bei GIST immer noch hinter Imatinib liegt, was die Rolle von Imatinib als wichtigste Basistherapie unterstreicht und seine wahrscheinlich anhaltende Dominanz innerhalb des Medikamentensegments unterstützt.

Das Ripretinib-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 49,13 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Medikamentenklasse

Weit verbreitete kommerzielle Präsenz von Tyrosinkinase-Inhibitoren (TKIs) in ganz EuropaDie Behandlung von Sarkomen führte zum Segmentwachstum

Basierend auf der Medikamentenklasse wird der Markt in zytotoxische Chemotherapie, Tyrosinkinase-Inhibitoren (TKIs), Gamma-Sekretase-Inhibitoren, Immun-Checkpoint-Inhibitoren, Zelltherapien, epigenetische/EZH2-Inhibitoren und andere eingeteilt.

Das Segment der Tyrosinkinase-Inhibitoren (TKIs) dominierte den Markt, da es über die umfassendste etablierte kommerzielle Präsenz in der Behandlung von Sarkomen verfügt, insbesondere bei GIST, wo die Kinase-gesteuerte Krankheitsbiologie den langfristigen Einsatz von Wirkstoffen wie Imatinib, Sunitinib, Regorafenib und Ripretinib unterstützt hat. Da diese Medikamente in mehreren Therapielinien eingesetzt und in Behandlungspfade integriert werden, generieren sie höhere Markteinnahmen als neuere Nischenklassen, die auf kleinere Patientengruppen beschränkt sind. Es wird erwartet, dass dieser breitere klinische Einsatz, die bessere Vertrautheit der Ärzte und die längere Kommerzialisierungsgeschichte dazu führen werden, dass TKIs anderen Medikamentenklassen auf dem aktuellen Markt einen Vorsprung verschaffen.

- Beispielsweise reichte Ono Pharma im Februar 2026 in Japan einen Antrag für Ripretinib bei fortgeschrittenem GIST ein. Diese Entwicklungen unterstreichen die anhaltende kommerzielle und regulatorische Expansion der TKI-Klasse in der Sarkom-bezogenen Pflege und stärken ihre führende Position auf dem Markt.

Das Segment der Gamma-Sekretase-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 62,23 % wachsen.

Nach Krankheitsindikation

Das Umsatzgenerierungspotenzial von gastrointestinalen Stromatumoren (GISTs) steigerte das Segmentwachstum

Basierend auf der Krankheitsindikation ist der Markt in GIST, Leiomyosarkom, Liposarkom, Synovialsarkom, Desmoidtumoren, Osteosarkom und andere unterteilt.

Im Jahr 2025 hatte GIST den größten Marktanteil. GIST hat unter den Sarkom-Indikationen eindeutig einen systemischen Behandlungsweg etabliert. Im Gegensatz zu vielen anderen Sarkom-Subtypen, die immer noch stark von einer Chemotherapie abhängig sind oder über begrenzte zugelassene Optionen verfügen, profitiert GIST von mehreren zugelassenen zielgerichteten Wirkstoffen in verschiedenen Behandlungslinien, was eine höhere Behandlungskontinuität und höhere Arzneimittelausgaben unterstützt. Aus diesem Grund verfügt GIST über eine größere kommerzielle Basis als andere einzelne Sarkom-Subtypen und ist damit wahrscheinlich das führende Krankheitsindikationssegment. Wichtige Unternehmen konzentrieren sich auf technologisch fortschrittliche Angebote und die damit verbundenen behördlichen Genehmigungen, um ihre Marktposition zu stärken.

- Beispielsweise wurde Onco360 im Juni 2025 als nationaler Spezialapothekenpartner für QINLOCK (Ripretinib) ausgewählt, ein für fortgeschrittenes GIST zugelassenes Medikament. Diese Entwicklung spiegelt die kontinuierliche Stärkung der Vertriebsinfrastruktur zur Unterstützung von GIST-Therapien wider, was die Marktführerschaft des Segments stärkt.

Das Segment der Desmoidtumoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,37 % wachsen.

Nach Altersgruppe

Der große Pool erwachsener Patienten führte zum Wachstum des Segments

Basierend auf der Altersgruppe wird der Markt in Kinder und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt. Die kommerziell aktive Arzneimittellandschaft gegen Sarkome konzentriert sich stärker auf Indikationen für Erwachsene als auf die Anwendung bei Kindern. Viele zugelassene und fortgeschrittene Sarkomtherapien sind für erwachsene Patienten mit fortgeschrittenem Weichteilsarkom, Desmoidtumoren, GIST, Liposarkom oder Epitheloidsarkom indiziert. Erwachsene Patienten stellen die größere behandelte Population aller derzeit vermarkteten Produkte dar, und die behördlichen Zulassungen werden zunächst für Indikationen bei Erwachsenen erteilt, bevor sie auf erwachsene pädiatrische Populationen ausgeweitet werden. Dieser Trend hat dazu beigetragen, dass das Erwachsenensegment den größten Marktanteil hält.

- Beispielsweise gab SpringWorks im August 2025 bekannt, dass die Europäische Kommission OGSIVEO (Nirogacestat) für Erwachsene mit Desmoidtumoren zugelassen hat. Dies stützt die Ansicht, dass auf Erwachsene ausgerichtete Zulassungen weiterhin einen größeren Marktanteil bei der medikamentösen Behandlung von Sarkomen ausmachen.

Das pädiatrische Segment wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,65 % wachsen.

Nach Typ

Das Generika-Segment wird aufgrund von dominiertErweiterung des Patientenzugangs in breiteren Behandlungsbereichen

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Das Generika-Segment hatte im Prognosezeitraum den größten globalen Marktanteil bei Sarkommedikamenten. Ältere sarkombezogene Therapien wie Imatinib und Pazopanib sind auf den Generikamarkt gelangt, was die Erschwinglichkeit verbessert und den Patientenzugang zu breiteren Behandlungsmöglichkeiten erweitert. Da die Behandlung von Sarkomen bei geeigneten Patienten eine lange Therapiedauer erfordert, können kostengünstigere generische Optionen ein höheres Verschreibungsvolumen und eine breitere Anwendung ermöglichen. Dies verschafft den Generika einen Mengenvorteil und führt zu ihrer Dominanz.

- Beispielsweise brachte Camber Pharmaceuticals im Dezember 2025 die Imatinib-Mesylat-Tabletten auf den Markt. Die Entwicklung ist von entscheidender Bedeutung, da Imatinib nach wie vor eines der etabliertesten Medikamente für GIST ist und die fortgesetzte Einführung generischer Imatinib-Produkte zeigt, wie ausgereifte Sarkom-bezogene Moleküle einen breiteren Marktzugang über den generischen Kanal unterstützen.

Das Markensegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,83 % wachsen.

Durch Therapie

Zunehmende Verschiebung hin zuMolekular gerichtete und subtypspezifische BehandlungFührte dieGezielte TherapieSegmentwachstum

Basierend auf der Therapie ist der Markt in gezielte Therapie, Immuntherapie, Chemotherapie und andere unterteilt.

Im Jahr 2025 hatte die gezielte Therapie den größten Marktanteil, da sich die Entwicklung von Medikamenten gegen Sarkome zunehmend auf eine molekular gerichtete und subtypspezifische Behandlung verlagert hat, insbesondere bei GIST, Desmoidtumoren und ausgewählten seltenen Sarkom-Subtypen. Dies hat die Abhängigkeit von Breitband-Chemotherapie in kommerziell wichtigen Segmenten verringert und ermöglicht, dass zielgerichtete Medikamente einen höheren klinischen und wirtschaftlichen Wert erlangen. Da zielgerichtete Therapien eine präzisere Behandlungsausrichtung und starke regulatorische Unterstützung bei seltenen Tumorerkrankungen bieten, wird erwartet, dass sie das Segment anführen.

- Beispielsweise gab Eisai im August 2025 bekannt, dass das japanische Ministerium für Gesundheit, Arbeit und Soziales Tazemetostat den Orphan-Drug-Status für inoperables INI1-negatives Epithelsarkom erteilt hat. Dies zeigt, wie gezielt,Biomarker-definierte Ansätze werden in der Sarkombehandlung weiter ausgeweitet und unterstützen die führende Rolle der gezielten Therapie.

Das Segment Immuntherapie wird im Studienzeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,63 % wachsen.

Auf dem Verwaltungsweg

Einfache Verabreichung durch orale Medikamente trieb Segmentwachstum voran

Basierend auf dem Verabreichungsweg wird der Markt in orale und parenterale Verabreichung unterteilt.

Das orale Segment dominierte den Markt, da viele der wichtigsten, kommerziell wichtigen Sarkomtherapien, insbesondere TKIs und Gamma-Sekretase-Inhibitoren, für die orale Verabreichung konzipiert sind. Die orale Therapie verbessert den Behandlungskomfort, unterstützt die langfristige ambulante Anwendung und kann bei geeigneten Patienten die Abhängigkeit von infusionsbasierten Krankenhausbesuchen verringern. Da es sich bei mehreren führenden Marken-Sarkomtherapien um orale Produkte handelt, dürfte das orale Segment im Untersuchungszeitraum den größten Marktanteil halten.

- Beispielsweise veröffentlichte Bluesight im April 2025 seinen 11. Jahresbericht über den Betrieb von Krankenhausapotheken, der die zunehmende Einführung von Technologie hervorhebt, um den Compliance- und Beschaffungsdruck zu bewältigen, dem Krankenhausapotheken ausgesetzt sind. Dies untermauert die Dominanz des KrankenhausesApothekeSegment, da es zeigt, dass Krankenhäuser weiterhin eine wichtige Käufergruppe für Software sind, die die Lieferkette und die Betriebsleistung von Apotheken verbessert.

Es wird prognostiziert, dass das parenterale Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 7,29 % wachsen wird.

Nach Vertriebskanal

Steigende Nachfrage in Krankenhäusern und ASCs aufgrund großer Patientenzahlen führt zum Wachstum des Segments

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Den größten Marktanteil hatten Krankenhausapotheken, da die Behandlung von Sarkomen häufig spezialisierte Onkologiezentren, multidisziplinäre Versorgung, Biomarkertests und kontrollierte Verabreichungswege umfasst, insbesondere bei fortgeschrittenen Krankheitsstadien und kostenintensiven Therapien. Selbst bei oral verabreichten Behandlungen konzentrieren sich die Therapieeinleitung, die Patientenüberwachung, die Koordinierung der Kostenerstattung und das komplexe Behandlungsmanagement auf krankenhausbasierte Krebsnetzwerke. Daher wird geschätzt, dass Krankenhausapotheken den größten Anteil an der Abgabe und dem Zugang zu behandlungsbezogenen Arzneimitteln auf dem Markt haben.

- Beispielsweise berichtete Adaptimmune im Mai 2025, dass 28 autorisierte Behandlungszentren Überweisungen für Tecelra annahmen, mit erfolgreichem Patientenzugang und zu diesem Zeitpunkt wurden keine Ablehnungen durch Kostenträger gemeldet. Diese Entwicklung zeigt, wie SarkomArzneimittelabgabe, insbesondere für fortgeschrittene Spezialtherapien, konzentriert sich auf institutsgeführte Behandlungsnetzwerke, was die Dominanz von Krankenhausapotheken in der Vertriebslandschaft unterstützt.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,70 % wachsen.

Regionaler Ausblick auf den Markt für Sarkommedikamente

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Sarcoma Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Marktanteil im Wert von 1,31 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2025 mit 1,42 Milliarden US-Dollar. Das Marktwachstum in der Region wird durch eine starke kommerzielle Basis für seltene Produkte unterstütztOnkologische Medikamente, frühere Einführung neu zugelassener Sarkomtherapien und breiterer Zugang zu spezialisierten Krebszentren. Die Region profitiert auch von schnelleren Regulierungswegen und dem weit verbreiteten Einsatz biomarkergestützter Behandlungsansätze, was dazu beiträgt, dass neue Medikamente schneller in die klinische Praxis gelangen.

US-Markt für Sarkommedikamente

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt bis 2026 schätzungsweise etwa 1,43 Milliarden US-Dollar erreichen, was etwa 43,97 % des weltweiten Umsatzes ausmacht.

Europa

Europa soll in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 7,47 % wachsen, was den zweithöchsten Platz unter allen Regionen darstellt, und bis 2026 voraussichtlich einen Wert von 0,87 Milliarden US-Dollar erreichen. Das Marktwachstum in der Region wird durch eine zunehmende Zahl behördlicher Zulassungen für seltene Sarkom-Indikationen und die stärkere Integration von Orphan-Onkologie-Therapien in spezialisierte Behandlungspfade unterstützt.

Britischer Sarkom-Medikamentenmarkt

Schätzungen zufolge wird der britische Markt bis 2026 etwa 0,19 Milliarden US-Dollar erreichen, was etwa 5,85 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für Sarkom-Medikamente

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,21 Milliarden US-Dollar erreichen, was etwa 6,38 % des Weltmarktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 schätzungsweise 0,56 Milliarden US-Dollar erreichen und sich damit seine Position als drittgrößter regionaler Markt sichern. Die Region wächst, da Länder wie Japan die regulatorische Unterstützung für seltene Krebsmedikamente ausweiten, während regionale Onkologiesysteme weiterhin in fortschrittliche Krebsbehandlungen investieren.

Japan-Markt für Sarkom-Medikamente

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,16 Milliarden US-Dollar erreichen, was etwa 4,77 % des Weltmarktumsatzes ausmacht.

Markt für Sarkom-Medikamente in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 6,17 % des weltweiten Umsatzes entspricht.

Markt für Sarkom-Medikamente in Indien

Schätzungen zufolge wird der indische Markt bis 2026 ein Volumen von etwa 0,08 Milliarden US-Dollar erreichen, was etwa 2,37 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt soll bis 2026 einen Wert von 0,13 Milliarden US-Dollar erreichen. Das Wachstum in der Region wird durch die anhaltenden Bemühungen vorangetrieben, Zugangslücken in der Sarkomversorgung zu schließen und Aufholmöglichkeiten in Bereichen wie Frühdiagnose, Patientenüberweisungsnetzwerke, Politik bei seltenen Krebsarten und Medikamentenverfügbarkeit in allen Gesundheitssystemen zu schaffen. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 0,04 Milliarden US-Dollar erreichen.

Markt für Sarkom-Medikamente in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,30 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player legen Wert auf die Einführung neuer Produkte, um ihre Marktpräsenz zu stärken

Der globale Markt spiegelt eine konsolidierte Marktstruktur wider, wobei Unternehmen wie Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation, Eisai Co., Ltd. und PharmaMar, S.A. bedeutende Marktanteile halten. Diese Unternehmen stärken ihre Marktpräsenz weiterhin durch strategische Partnerschaften, die Einführung neuer Produkte, technologische Fortschritte und verstärkte Investitionen in gezielte Onkologietherapien.

- Beispielsweise erhielt Deciphera Pharmaceuticals im Februar 2026 von der US-amerikanischen FDA die Genehmigung zur Einreichung des New Drug Application (NDA) im Rahmen des beschleunigten Zulassungsverfahrens für Tirabrutinib, einen hochselektiven, irreversiblen Bruton-Tyrosinkinase-Inhibitor der zweiten Generation, der zur Behandlung von rezidiviertem oder refraktärem primärem Lymphom des zentralen Nervensystems (R/R PCNSL) bestimmt ist.

Weitere namhafte Akteure auf dem Weltmarkt sind Johnson & Johnson, Adaptimmune Therapeutics plc und Aadi Bioscience, Inc. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Vorrang einräumen, um ihre Position zu stärken.

LISTE DER WICHTIGSTEN SARKOMARZNEIMITTEL-UNTERNEHMEN IM PROFIL

- Novartis AG(Schweiz)

- Pfizer Inc. (USA)

- Deciphera Pharmaceuticals, LLC(UNS.)

- Blueprint Medicines Corporation(UNS.)

- Eisai Co., Ltd. (USA)

- PharmaMar, S.A. (Spanien)

- Johnson & Johnson(UNS.)

- Adaptimmune Therapeutics plc (USA)

- Aadi Bioscience, Inc. (USA)

- Genentech, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Biodexa Pharmaceuticals PLC hat mit Syngene International Ltd eine Partnerschaft geschlossen, um sowohl den pharmazeutischen Wirkstoff als auch die Dosierungsform von MTX240 herzustellen. Diese Zusammenarbeit unterstützt erweiterte Produktionskapazitäten und stärkt die Lieferbereitschaft für Therapien im Zusammenhang mit Magen-Darm-Krebs.

- Februar 2026:BiodexaArzneimittelPLC gab den Abschluss einer exklusiven Lizenz mit Otsuka Pharmaceutical Co., Ltd (Otsuka) für OPB-171775 bekannt, einen neuartigen molekularen Kleber, der für die Behandlung von gastrointestinalen Stromatumoren (GIST) entwickelt werden soll. Die Verbindung hat das Potenzial, bei weiteren Indikationen für seltene Krebstherapien nützlich zu sein.

- Januar 2026:Lantern Pharma Inc. gab bekannt, dass die US-amerikanische FDA ihrem Hauptkandidaten LP-284 den Orphan Drug Designation (ODD) für die Behandlung von Weichteilsarkomen verliehen hat.

- Dezember 2025:Immunome, Inc. gab positive Topline-Ergebnisse seiner globalen zulassungsrelevanten Phase-3-RINGSIDE-Studie mit Varegacestat, einem in der Prüfphase befindlichen oralen, einmal täglich einzunehmenden Gamma-Sekretase-Inhibitor (GSI), bei Patienten mit fortschreitenden Desmoidtumoren bekannt.

- August 2025:Merck KGaA hat von der Europäischen Kommission die Marktzulassung für OGSIVEO (Nirogacestat), einen oralen Gamma-Sekretase-Hemmer, als Monotherapie für Erwachsene mit fortschreitenden Desmoidtumoren erhalten, die eine systemische Behandlung benötigen.

BERICHTSBEREICH

Der globale Markt für Sarkommedikamente Der Forschungsbericht bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,41 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Medikament, Medikamentenklasse, Krankheitsindikation, Altersgruppe, Typ, Therapie, Verabreichungsweg, Vertriebskanal und Region |

| Durch Droge |

|

| Nach Medikamentenklasse |

|

| Durch Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Durch Therapie |

|

| Auf dem Verwaltungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,98 Milliarden US-Dollar und soll bis 2034 6,22 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,42 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,41 % wächst.

Nach Medikamentenklasse war das Segment der Tyrosinkinase-Inhibitoren (TKIs) marktführend.

Der steigende ungedeckte Bedarf an wirksamen Therapien für seltene und fortgeschrittene Sarkom-Subtypen ist der Schlüsselfaktor für den Markt.

Novartis AG, Pfizer Inc., Deciphera Pharmaceuticals, LLC, Blueprint Medicines Corporation und Eisai Co., Ltd. sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf