Marktgröße, Anteil und Branchenanalyse für Schnelltestkits, nach Technologie (Lateralfluss-Immunoassay, agglutinationsbasierte Schnelltests, molekulare Schnelltests, schnelle biochemische Tests und andere), nach Probentyp (Blut, Nasopharynx, Urin, Speichel und andere), nach Anwendung (Tests auf Infektionskrankheiten, Schwangerschafts- und Fruchtbarkeitstests, Herzmarkertests, Diabetes- und Stoffwechseltests, Toxikologietests und andere), Nach Endbenutzern (Krankenhäuser und Kliniken, Diagnoselabore, häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Schnelltest-Kits

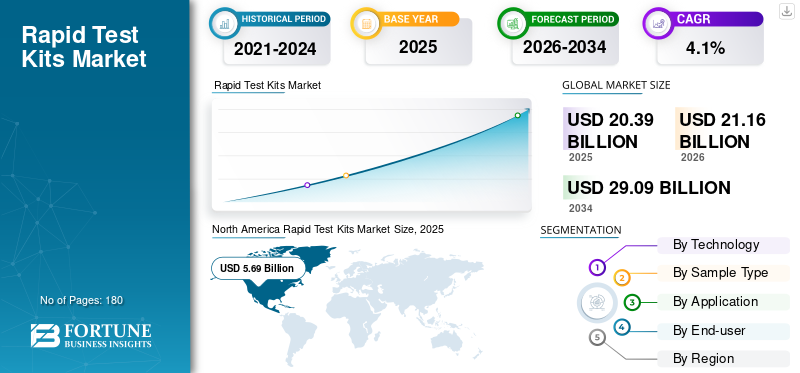

Die globale Marktgröße für Schnelltestkits wurde im Jahr 2025 auf 20,39 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 21,16 Milliarden US-Dollar im Jahr 2026 auf 29,09 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,1 % aufweist. Nordamerika dominierte den Markt für Schnelltestkits mit einem Marktanteil von 27,91 % im Jahr 2025.

Der weltweite Markt für Schnelltestkits umfasst Diagnosekits, die schnelle Ergebnisse für das Krankheitsscreening, die Überwachung und die routinemäßige Gesundheitsbewertung liefern, ohne dass eine komplexe Laborinfrastruktur erforderlich ist. Diese Kits werden häufig für Tests auf Infektionskrankheiten, Schwangerschafts- und Fruchtbarkeitstests, Erkennung von Herzmarkern, Diabetes- und Stoffwechselüberwachung, toxikologische Screenings und andere Point-of-Care-Anwendungen verwendet. Der Markt wächst, da die Gesundheitssysteme auf schnellere Diagnose, frühzeitige Intervention, dezentrale Tests und Gesundheitsüberwachung zu Hause umstellen. Die Nachfrage ist auch aufgrund der größeren Akzeptanz von Selbsttests nach der COVID-19-Pandemie, der steigenden Prävalenz chronischer Krankheiten und dem Bedarf an erschwinglichen Diagnostika sowohl in entwickelten als auch in aufstrebenden Märkten gestiegen. Schnelle biochemische Produkte, Glukosestreifen, urinbasierte Tests und Lateral-Flow-Assays erfreuen sich weiterhin großer Beliebtheit, da sie einfach zu verwenden, kostengünstig und für Tests mit hohem Volumen geeignet sind. Ausbau der Präsenzapotheken,digitale GesundheitPlattformen und öffentliche Screening-Programme unterstützen das Marktwachstum zusätzlich.

Abbott Laboratories, F. Hoffmann-La Roche Ltd., LifeScan, Inc., Ascensia Diabetes Care Holdings AG und Siemens Healthineers hielten den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Schnelltest-Kits

Multiplex-, digitale und verbraucherfreundliche Schnelltestsgestaltet die Produktentwicklung neu

Der Markt bewegt sich in Richtung Schnelltestkits, die einfacher zu verwenden, informativer und besser mit der Entscheidungsfindung im Gesundheitswesen verknüpft sind. Einer der sichtbarsten Trends ist die Entwicklung von Multiplex-Schnelltests, insbesondere für Atemwegsinfektionen, die dabei helfen können, Erkrankungen mit ähnlichen Symptomen zu unterscheiden. Dieser Trend zeichnet sich auch in Gremien für Toxikologie, Fruchtbarkeit, Herz-Kreislauf- und Infektionskrankheiten ab.

Ein weiterer wichtiger Trend ist die Integration digitaler Tools, wie zSmartphone-basiertes Lesen, QR-fähige Anweisungen, Cloud-Berichte und App-basierte Ergebnisverfolgung. Diese Funktionen tragen dazu bei, Benutzerfehler zu reduzieren, die Aufzeichnungen zu verbessern und Telemedizin-Workflows zu unterstützen. Im häuslichen Pflegebereich sind Verpackung und Benutzerfreundlichkeit wichtiger geworden, da Verbraucher eine einfache Probenentnahme, schnelle Interpretation und zuverlässige Anleitung für die nächsten Schritte erwarten. Gleichzeitig führen Krankenhäuser und Kliniken Schnelltests ein, die in Triage- und Arbeitsablaufprotokolle passen, insbesondere dort, wo schnelle Entscheidungen erforderlich sind. Unternehmen konzentrieren sich außerdem auf kompakte Formate, bessere Stabilität, Lagerung bei Raumtemperatur und längere Haltbarkeitsdauer, um den Vertrieb in Schwellenländern zu unterstützen. Insgesamt entwickelt sich der Markt von einfachen Einwegstreifen und -kassetten hin zu bequemeren, vernetzten und zustandsspezifischen Testlösungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach schneller, zugänglicher und dezentraler Diagnosebeschleunigt die Marktexpansion

Das Wachstum des Marktes für Schnelltestkits wird durch den wachsenden Bedarf an Diagnoselösungen vorangetrieben, die zeitnahe Ergebnisse am Point-of-Care, zu Hause und in der Praxis liefern.Apotheken, Kliniken und kommunale Gesundheitseinrichtungen. Herkömmliche Labortests sind nach wie vor unerlässlich, erfordern jedoch häufig den Probentransport, längere Durchlaufzeiten, qualifiziertes Personal und höhere Infrastrukturkosten. Schnelltestkits schließen diese Lücken, indem sie es Patienten und Gesundheitsdienstleistern ermöglichen, schnellere Entscheidungen zu treffen, insbesondere in den Bereichen Infektionskrankheitsmanagement, Diabetesüberwachung, Schwangerschaftsbestätigung, toxikologische Untersuchungen und Notfallversorgung. Die zunehmende Belastung durch chronische Krankheiten erhöht auch die Nachfrage nach Routine- und Wiederholungstests, insbesondere Glukosestreifen, Ketonstreifen, Urinteststreifen und anderen Produkten für Stoffwechseltests.

Durch den weit verbreiteten Einsatz von COVID-19-Antigentests sind Patienten mit Selbsttests vertrauter geworden, was zu einer dauerhaften Verhaltensänderung hin zur Diagnose zu Hause geführt hat. Auch Krankenhäuser und Kliniken nutzen Schnellkits, um Diagnoseverzögerungen zu reduzieren, die Triage zu unterstützen und die Effizienz der Arbeitsabläufe zu verbessern. In Schwellenländern sind Schnelltests wertvoll, da sie dort, wo der Zugang zu zentralen Laboren begrenzt ist, erschwingliche Tests ermöglichen. Diese kombinierten Faktoren machen Schnelltestkits zu einem wichtigen Bestandteil der modernen Diagnostik.

MARKTBEGRENZUNGEN

Genauigkeitsbedenken und behördliche Kontrollen können eine breitere Akzeptanz einschränken

Trotz der starken Nachfrage ist der Markt aufgrund von Bedenken hinsichtlich der Testgenauigkeit, Qualitätsschwankungen und der behördlichen Aufsicht mit Einschränkungen konfrontiert. Schnelltestkits sind häufig auf Benutzerfreundlichkeit und Schnelligkeit ausgelegt, doch kann dies im Vergleich zu fortschrittlichen laborbasierten Diagnostika manchmal Kompromisse bei der Empfindlichkeit, Spezifität oder Leistung mit sich bringen. Falsch positive oder falsch negative Ergebnisse können ein klinisches Risiko darstellen, insbesondere bei Tests auf Infektionskrankheiten, Herzmarkertests und toxikologischen Screenings, bei denen die Ergebnisse dringende Behandlungsentscheidungen beeinflussen können. Die Leistung kann auch je nach Probenentnahmetechnik, Lagerbedingungen, Testzeitpunkt und Benutzerinterpretation variieren. Dies gilt insbesondere für Heimtests, bei denen Verbraucher die Anweisungen möglicherweise nicht immer richtig befolgen. Daher sind die Aufsichtsbehörden bei der Prüfung von Schnelldiagnoseansprüchen vorsichtiger geworden, insbesondere nach dem großen Zustrom von COVID-19-Tests während der Pandemie.

Hersteller müssen in Validierungsstudien, Qualitätskontrolle, Kennzeichnungsverbesserungen und Überwachung nach dem Inverkehrbringen investieren, was die Entwicklungskosten erhöhen und die Kommerzialisierung verzögern kann. Der Preiswettbewerb durch Billighersteller erhöht den Druck zusätzlich, da Käufer möglicherweise Erschwinglichkeit fordern, während Regulierungsbehörden und Gesundheitsdienstleister zuverlässige Leistung erwarten. Diese Faktoren können die Akzeptanz bei risikoreicheren klinischen Anwendungen einschränken und Beschaffungsentscheidungen selektiver machen.

MARKTCHANCEN

Heimtests, Überwachung chronischer Krankheiten und Schwellenländer bieten großes Wachstumspotenzial

Eine große Chance für den Markt liegt in der weiteren Ausweitung häuslicher und patientennaher Tests. Verbraucher sind zunehmend bereit, routinemäßige Gesundheitsbedürfnisse außerhalb traditioneller Gesundheitseinrichtungen zu erfüllen, insbesondere für Schwangerschaftstests, Fruchtbarkeitsüberwachung usw.GlucoseÜberwachung, Ketontests, Urinanalyse und ausgewählte Tests auf Infektionskrankheiten. Dieser Wandel bietet Unternehmen die Möglichkeit, benutzerfreundlichere Kits mit klareren Anweisungen, digitaler Ergebnisinterpretation, App-Konnektivität und abonnementbasierten Nachschubmodellen zu entwickeln.

Die Überwachung chronischer Krankheiten stellt eine weitere attraktive Möglichkeit dar, da Diabetes, Nierenerkrankungen, Herz-Kreislauf-Risiken und Stoffwechselstörungen häufige Tests über lange Zeiträume erfordern. In Schwellenländern können Schnelltests dazu beitragen, Lücken beim diagnostischen Zugang zu schließen, indem sie Screenings in ländlichen Kliniken, Apotheken, mobilen Gesundheitseinheiten und öffentlichen Gesundheitsprogrammen ermöglichen. Von Regierungen und NGOs wird außerdem erwartet, dass sie weiterhin Schnelltests für Infektionskrankheiten, die Gesundheit von Müttern und Screenings auf Gemeindeebene einsetzen. Hersteller, die erschwingliche, präzise und skalierbare Produkte anbieten können, werden in diesen Regionen gut positioniert sein. Es gibt auch Raum für Wachstum bei Multiplex-Tests, bei denen ein einziges Kit mehrere Erkrankungen oder Marker erkennen kann, was den Komfort und den Nutzen erhöht. Zusammen können diese Möglichkeiten den Markt über episodische Tests auf Infektionskrankheiten hinaus auf eine breitere präventive und routinemäßige Gesundheitsversorgung erweitern.

HERAUSFORDERUNGEN DES MARKTES

Preisdruck, fragmentierter Wettbewerb und eine Normalisierung der Nachfrage nach der Pandemie schaffen Unsicherheit

Der Markt steht vor mehreren Herausforderungen, die sich auf Umsatzwachstum und Rentabilität auswirken können. Eine der größten Herausforderungen ist der Preisdruck, insbesondere in volumenstarken Kategorien wie Glukosestreifen, Schwangerschaftstests, Kits für Infektionskrankheiten und urinbasierten Schnelltests. Viele Produkte sind relativ ausgereift und haben mehrere konkurrierende Lieferanten, was die Möglichkeiten der Hersteller, die Preise zu erhöhen, einschränkt. Öffentliche Ausschreibungen, zentralisierte Beschaffung und Erstattungskontrollen schmälern die Margen weiter, insbesondere in Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie in Teilen des Nahen Ostens und Afrikas. Der Markt ist außerdem stark fragmentiert, da multinationale Unternehmen mit regionalen und Billigherstellern konkurrieren. Dies macht eine Differenzierung schwierig, es sei denn, Unternehmen können eine bessere Genauigkeit, Benutzerfreundlichkeit, behördliche Genehmigungen oder Markenvertrauen nachweisen.

Eine weitere Herausforderung ist die Normalisierung nach der Pandemie. COVID-19 führte zu einem vorübergehenden Anstieg der Nachfrage nach Schnelltests, doch viele Länder haben seitdem das Volumen an Routinetests reduziert, was zu Umsatzschwankungen bei Unternehmen führte, die von pandemiebedingten Umsätzen profitierten. Gleichzeitig verlagert sich die Nachfrage hin zu umfassenderen Atemwegstests, der Überwachung chronischer Krankheiten und der Heimdiagnostik, was Unternehmen dazu zwingt, ihre Portfolios anzupassen. Die Zuverlässigkeit der Lieferkette, die Qualitätssicherung und die Einhaltung gesetzlicher Vorschriften bleiben weitere Herausforderungen, insbesondere für Unternehmen, die in mehreren Regionen mit unterschiedlichen Zulassungsstandards tätig sind.

Segmentierungsanalyse

Durch Technologie

Das Segment „Rapid Biochemical“ ist marktführend, da routinemäßige Stoffwechselüberwachung die Nachfrage ankurbelt

Basierend auf der Technologie ist der Markt in Lateral-Flow-Immunoassays, agglutinationsbasierte Schnelltests, molekulare Schnelltests, schnelle biochemische Tests und andere unterteilt.

Biochemische Schnelltests haben den höchsten Marktanteil von Schnelltestkits, da sie in großen, wiederkehrenden Testkategorien weit verbreitet sind, wie z. B. Glukoseüberwachung, Ketontests,Urinanalyse, Nierenfunktions-Screening und andere Stoffwechseluntersuchungen. Durch die Aufnahme von Glukosestreifen, Ketonstreifen und Urinreagenzstreifen in den breiten Umfang der Schnelltestkits wird dieses Segment deutlich gestärkt.

Das Segment der molekularen Schnelltests wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Probentyp

Urin ist aufgrund seiner Bequemlichkeit, der nicht-invasiven Sammlung und seiner breiten Anwendungsbasis führend

Nach Probentyp wird der Markt in Blut, Nasopharynx, Urin, Speichel und andere unterteilt.

Urin hat den höchsten Anteil, da er leicht zu sammeln, nichtinvasiv und für mehrere Schnelltestanwendungen mit hohem Volumen geeignet ist. Schwangerschafts- und Fruchtbarkeitstests, Toxikologie-Panels, Urinteststreifen, Glukose-/Protein-Screening,KetonTests und nierenbezogene Beurteilungen basieren üblicherweise auf Urinproben. Dies macht urinbasierte Tests für die häusliche Pflege, Krankenhäuser, Kliniken, Arbeitsplätze und Diagnoselabore von großer Bedeutung. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 41,4 % halten.

Es wird geschätzt, dass das Speichelsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,9 % wächst.

Auf Antrag

Diabetes- und Stoffwechseltests dominieren aufgrund der Belastung durch chronische Krankheiten und des Bedarfs an wiederholten Tests

Je nach Anwendung wird der Markt in Tests auf Infektionskrankheiten, Schwangerschafts- und Fruchtbarkeitstests, Herzmarkertests, Diabetes- und Stoffwechseltests, toxikologische Tests und andere unterteilt.

Den höchsten Anteil haben Diabetes- und Stoffwechseltests, da es sich hierbei um eine häufige, wiederkehrende Anwendung und nicht um einmalige Tests handelt. Innerhalb des breiteren Marktes umfasst dieses Segment Glukosestreifen, Ketonstreifen, Urinanalyse-/Stoffwechselstreifen, schnelle HbA1c-Kits, Lipidtests und andere schnelle biochemische Tests. Diabetespatienten benötigen häufig eine regelmäßige Überwachung, während Krankenhäuser und Kliniken schnelle Stoffwechseltests zur Unterstützung von Diagnose, Behandlungsentscheidungen und laufender Pflege einsetzen. Die steigende Prävalenz von Diabetes, das wachsende Bewusstsein für die Gesundheit des Stoffwechsels und die Verlagerung hin zur Überwachung zu Hause stützen weiterhin die Nachfrage. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 42,9 % halten.

Das Segment Toxikologietests wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen.

Vom Endbenutzer

Krankenhäuser und Kliniken sind führend, da Schnelltests sofortige klinische Entscheidungen unterstützen

Auf der Grundlage des Endverbrauchers handelt es sich bei dem Markt um Krankenhäuser und Kliniken, Diagnoselabore,häusliche PflegeEinstellungen und andere.

Krankenhäuser und Kliniken haben den höchsten Anteil, da Schnelltestkits in vielen Abteilungen für Triage, Diagnose, Überwachung und Behandlungsentscheidungen eingesetzt werden. Notfallstationen, Ambulanzen, Entbindungsstationen, Abteilungen für Infektionskrankheiten, kardiologische Einrichtungen und Diabeteskliniken nutzen alle Schnelltests, um Wartezeiten zu verkürzen und eine schnellere Patientenversorgung zu unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 37,5 % halten.

Das Segment Homecare-Einrichtungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,4 % wachsen.

Regionaler Ausblick auf den Markt für Schnelltestkits

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Rapid Test Kits Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 5,54 Milliarden US-Dollar den größten Umsatzanteil und erreichte 2025 5,69 Milliarden US-Dollar. Das Wachstum Nordamerikas wird durch die starke Einführung von Point-of-Care- und Heimtests, hohe Gesundheitsausgaben und den breiten Einsatz von Schnelltestkits in den Bereichen Diabetesüberwachung, Atemwegsinfektionen, Toxikologie, Fruchtbarkeitstests und Herzpflege unterstützt. Die USA bleiben aufgrund höherer durchschnittlicher Verkaufspreise, etablierter Erstattungswege für ausgewählte Diagnostika und einer großen Patientenbasis, die häufige Stoffwechseltests erfordert, der Hauptumsatzträger.

US-Markt für Schnelltestkits

Im Jahr 2026 wird der US-Markt voraussichtlich 5,24 Milliarden US-Dollar groß sein und 24,7 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 2,4 % erreichen wird, die zweithöchste weltweit, und im Jahr 2026 5,24 Milliarden US-Dollar erreichen wird. Das Wachstum Europas wird durch die stetige Nachfrage nach Schnelldiagnostika in den Bereichen chronische Krankheitsüberwachung, Infektionskrankheits-Screening, Schwangerschafts- und Fruchtbarkeitstests sowie krankenhausbasierte Point-of-Care-Tests vorangetrieben. Länder wie Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verfügen über gut entwickelte Gesundheitssysteme und einen großen Anteil an Diabetikern und älteren Menschen, die den regelmäßigen Einsatz biochemischer und urinbasierter Schnelltests unterstützen.

Markt für Schnelltest-Kits in Großbritannien

Der britische Markt wird im Jahr 2026 voraussichtlich 0,92 Milliarden US-Dollar erreichen, was 4,3 % des weltweiten Umsatzes ausmacht.

Markt für Schnelltest-Kits in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,15 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 5,03 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund seiner großen Patientenpopulation, der steigenden Diabetes-Prävalenz, des verbesserten Zugangs zur Gesundheitsversorgung und der zunehmenden Akzeptanz erschwinglicher Schnelldiagnose-Kits schneller wächst. In China, Indien, Japan, Australien, Südkorea und südostasiatischen Ländern werden Schnelltests zunehmend zur Diabetes- und Stoffwechselüberwachung, zur Erkennung von Infektionskrankheiten, für Schwangerschafts- und Fruchtbarkeitstests sowie für Routineuntersuchungen eingesetzt.

Japan-Markt für Schnelltestkits

Schätzungen zufolge wird Japan im Jahr 2026 einen Umsatz von etwa 1,14 Milliarden US-Dollar erwirtschaften, was fast 5,4 % des weltweiten Umsatzes ausmacht.

Markt für Schnelltestkits in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich etwa 1,56 Milliarden US-Dollar erreichen und etwa 7,4 % zum weltweiten Umsatz beitragen.

Markt für Schnelltest-Kits in Indien

Indien wird im Jahr 2026 voraussichtlich 0,77 Milliarden US-Dollar erreichen, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Marktwachstum erwartet, wobei Lateinamerika im Jahr 2026 voraussichtlich rund 1,94 Milliarden US-Dollar erreichen wird. Das Wachstum Lateinamerikas wird durch die steigende Nachfrage nach erschwinglichen, zugänglichen Diagnoselösungen unterstützt, insbesondere für die Diabetesüberwachung, das Screening auf Infektionskrankheiten, Schwangerschaftstests und toxikologische Tests. Brasilien und Mexiko sind aufgrund ihrer großen Bevölkerung, des wachsenden privaten Gesundheitssektors und der steigenden Belastung durch chronische Krankheiten die größten Beitragszahler.

Der Markt im Nahen Osten und in Afrika wächst aufgrund einer Kombination aus Bedarf an Tests auf Infektionskrankheiten, Diabetes-Prävalenz, wachsender Gesundheitsinfrastruktur und öffentlichen Gesundheitsvorsorgeprogrammen. In Afrika sind Schnelltestkits wichtig für Malaria, HIV, Hepatitis, Atemwegsinfektionen und die Gesundheitsvorsorge von Müttern, insbesondere in Gebieten, in denen der Zugang zu Labors begrenzt ist. Im Nahen Osten, insbesondere in den GCC-Ländern, wird das Marktwachstum durch höhere Gesundheitsausgaben, die Modernisierung von Krankenhäusern und Kliniken sowie die steigende Nachfrage nach Diabetes- und Stoffwechseltests unterstützt.

Markt für GCC-Schnelltestkits

Im Jahr 2026 wird der GCC voraussichtlich etwa 0,99 Milliarden US-Dollar auf dem Markt erwirtschaften, was fast 4,7 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktpositionen prominenter Akteure

Der globale Markt für Schnelltestkits ist mäßig fragmentiert und besteht aus einer Mischung aus großen multinationalen Diagnostikunternehmen, Diabetes-Spezialisten, Anbietern von Point-of-Care-Tests und kostengünstigen regionalen Herstellern. Führende Akteure wie Abbott Laboratories, F. Hoffmann-La Roche Ltd., LifeScan, Inc., Ascensia Diabetes Care Holdings AG und Siemens Healthineers konkurrieren in den Bereichen Schnelltests für Infektionskrankheiten, Glukosestreifen, urinbasierte Tests, Herzmarker, Toxikologie, Schwangerschafts-/Fruchtbarkeitskits und schnelle molekulare Diagnostik. Top-Unternehmen halten aufgrund starker Marken, behördlicher Genehmigungen, globaler Vertriebsnetze, Krankenhausverträge und breiter Produktportfolios erhebliche Marktanteile.

Andere wichtige Akteure wie QuidelOrtho Corporation, Danaher Corporation, Becton, Dickinson and Company und SD Biosensor, Inc. konkurrieren durch laufende technologische Entwicklungen, die wachsende Nachfrage nach verbesserter Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Verfahrensergebnisse.

LISTE DER WICHTIGSTEN SCHNELLTEST-KIT-UNTERNEHMEN IM PROFIL

- Abbott Laboratories(UNS.)

- Hoffmann-La Roche AG (Schweiz)

- LifeScan, Inc. (USA)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- QuidelOrtho Corporation(UNS.)

- Danaher Corporation(UNS.)

- Becton, Dickinson and Company (USA)

- SD Biosensor, Inc. (Südkorea)

- ARKRAY, Inc. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:BD erhielt die FDA 510(k)-Zulassung für das BD Veritor System für SARS-CoV-2, einen schnellen Point-of-Care-COVID-19-Antigentest, der Ergebnisse in etwa 15 Minuten liefern soll.

- Juli 2024:Hoffmann-La Roche Ltd. hat die Übernahme der Point-of-Care-Technologie von LumiraDx abgeschlossen und damit seine POC-Diagnoseplattform in den Bereichen klinische Chemie, Immunchemie, Koagulation und molekulare Tests erweitert.

- April 2024:Die FDA hat den Flowflex COVID-19-Antigen-Heimtest von ACON auf dem traditionellen Weg vor der Markteinführung zugelassen; Die FDA beschrieb es als den ersten OTC-COVID-19-Antigen-Heimtest, der zur Vermarktung freigegeben wurde.

- April 2024:QuidelOrtho erhielt die 510(k)-Zulassung der FDA für den QuickVue COVID-19-Test und unterstützt die Verwendung zu Hause und in medizinischen Einrichtungen, für die die CLIA-Befreiung gilt.

- August 2023:BD hat die 510(k)-Zulassung der FDA für seinen molekularen Kombinationstest COVID-19, Influenza A/B und RSV für das BD MAX-System erhalten.

BERICHTSBEREICH

Der Marktbericht für Schnelltestkits bietet eine eingehende Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologie, Probentyp, Anwendung, Endbenutzer und Region |

| Durch Technologie |

|

| Nach Probentyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 20,39 Milliarden US-Dollar und wird bis 2034 voraussichtlich 29,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 5,69 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,1 % aufweisen wird.

Das Segment der schnellen Biochemie ist technologisch führend auf dem Markt.

Der Schlüsselfaktor für den Markt ist die steigende Nachfrage nach schneller, zugänglicher und dezentraler Diagnostik.

Abbott Laboratories, F. Hoffmann-La Roche Ltd., LifeScan, Inc., Ascensia Diabetes Care Holdings AG und Siemens Healthineers sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf