Marktgröße, Anteil und Branchenanalyse für Selbstinjektionsgeräte, nach Produkttyp (Pen-Injektoren, Autoinjektoren, nadelfreie Injektoren und tragbare Injektoren), nach Art der Verabreichung (Verabreichung am Körper und patientengesteuerte Verabreichung), nach Typ (Einweg und wiederverwendbar), nach Anwendung (Autoimmunerkrankungen, Diabetes, Schmerzbehandlung und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen sowie Vertragsforschungs- und Produktionsorganisationen) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Selbstinjektionsgeräte

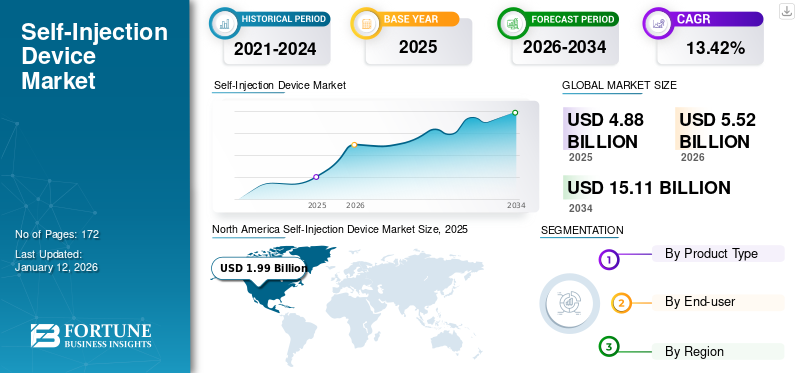

Die globale Marktgröße für Selbstinjektionsgeräte wurde im Jahr 2025 auf 4,88 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,52 Milliarden US-Dollar im Jahr 2026 auf 15,11 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,42 % aufweist. Nordamerika dominierte den Markt für Selbstinjektionsgeräte mit einem Marktanteil von 40,75 % im Jahr 2025. Es wird erwartet, dass der Markt in den kommenden Jahren ein deutliches Wachstum verzeichnen wird. Es umfasst einige namhafte Akteure wie Ypsomed AG, SHL Medical AG und BD.

Ein Selbstinjektionsgerät ist ein medizinisches Instrument, das es Patienten ermöglicht, Medikamente selbstständig zu verabreichen, sodass kein medizinisches Fachpersonal erforderlich ist. Zu diesen Geräten gehören Autoinjektoren, Pen-Injektoren, nadelfreie Injektoren usw tragbare Injektoren. In den letzten Jahren ist auf dem Markt ein deutlicher Anstieg der Akzeptanz dieser Geräte in der Bevölkerung zu verzeichnen.

Erkrankungen wie Diabetes, Anaphylaxie, rheumatoide Arthritis und Multiple Sklerose erfordern die häufige Einnahme von Medikamenten, oft ein Leben lang. Dies stellt einen großen Patientenpool dar, der unter diesen Erkrankungen leidet, und treibt folglich die Nachfrage nach Selbstinjektionsgeräten zur Behandlung dieser chronischen Erkrankungen voran. Diese Geräte bieten Patienten eine praktische und effiziente Lösung für die Selbstverabreichung von Behandlungen zu Hause, wodurch die Notwendigkeit häufiger Krankenhausbesuche verringert und die allgemeine Lebensqualität verbessert wird.

Darüber hinaus haben auch Faktoren wie die zunehmende Prävalenz von Diabetesfällen, eine alternde Bevölkerung und technologische Fortschritte bei der Arzneimittelverabreichung zum Marktwachstum beigetragen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für Selbstinjektionsgeräte

Marktgröße und Prognose:

- Marktgröße 2025: 4,88 Milliarden US-Dollar

- Marktgröße 2026: 5,52 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,11 Milliarden US-Dollar

- CAGR: 13,42 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 40,75 % im Jahr 2025. Dies ist auf die Präsenz etablierter Akteure, die zunehmende Prävalenz von Diabetes und Autoimmunerkrankungen sowie auf zunehmende Initiativen namhafter Unternehmen zur Einführung fortschrittlicher Produkte zur Selbstinjektion zurückzuführen.

- Nach Produkttyp: Das Segment Pen-Injektoren hielt den größten Marktanteil. Die Dominanz des Segments wird auf seine Benutzerfreundlichkeit, Bequemlichkeit und weit verbreitete Akzeptanz bei der Behandlung chronischer Erkrankungen wie Diabetes und Autoimmunerkrankungen zurückgeführt, gepaart mit einer zunehmenden Anzahl neuer Produkteinführungen durch wichtige Akteure.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wird Japans Markt durch die zunehmende Prävalenz chronischer Krankheiten wie Diabetes und einen großen Patientenpool angetrieben, der zu einer höheren Nachfrage nach Selbstinjektionsgeräten führt.

- Vereinigte Staaten: Der Markt wird durch eine hohe Prävalenz chronischer Krankheiten angetrieben, darunter 20,5 Millionen Erwachsene mit koronarer Herzkrankheit, was den Bedarf an schnellen Behandlungsmöglichkeiten wie Autoinjektoren unterstreicht. Hohe Akzeptanzraten und erhebliche Gesundheitsausgaben sind ebenfalls wichtige Treiber.

- China: Als Schwellenland mit einem sehr großen Patientenpool für Erkrankungen wie Diabetes ist China ein wichtiger Wachstumstreiber im asiatisch-pazifischen Raum und sorgt für eine erhebliche Nachfrage nach benutzerfreundlichen Selbstinjektionsgeräten.

- Europa: Der Markt wird durch die zunehmende Häufigkeit chronischer Krankheiten und die Einführung innovativer Produkte durch wichtige regionale Akteure vorangetrieben. Beispielsweise verbessert die Einführung vernetzter Zusatzgeräte, die herkömmliche Stifte in intelligente Lösungen umwandeln, das Krankheitsmanagement und fördert die Akzeptanz.

MARKTDYNAMIK

MARKTREIBER

Technologische Fortschritte bei Arzneimittelverabreichungstechnologien zur Ankurbelung des Marktwachstums

Einer der wichtigen Faktoren, die das Marktwachstum vorangetrieben haben, sind die technologischen Fortschritte bei den Arzneimittelverabreichungstechnologien. Kontinuierliche Fortschritte bei den Selbstinjektionstechnologien haben sie benutzerfreundlicher und effizienter gemacht.

Die Innovationen bei Selbstinjektionsgeräten konzentrieren sich hauptsächlich auf die Verbesserung des Benutzererlebnisses, der Geräteeffizienz und der Sicherheit, was wiederum zu einer wachsenden Akzeptanz bei Patienten und Gesundheitsdienstleistern führt. Einige der modernen Autoinjektoren verfügen jetzt über verbesserte Designs mit ergonomischen Vorteilen, die die Handhabung und Bedienung erleichtern, insbesondere für Patienten mit eingeschränkter Fingerfertigkeit. Dazu gehören Funktionen wie Ein-Knopf-Aktivierung, automatischer Nadelrückzug und akustisches oder visuelles Feedback, um die korrekte Dosierung sicherzustellen.

- Beispielsweise stellte Owen Mumford Pharmaceutical Services, ein Geschäftsbereich von Owen Mumford Ltd., im September 2021 die Autoinjektorplattform Aidaptus vor. Aidaptus ist ein zweistufiges Einweggerät, das mit vorgefüllten 1-ml- und 2,25-ml-Glasspritzen kompatibel ist und Flexibilität innerhalb einer einzigen Plattform bietet.

Darüber hinaus ist die Entwicklung innovativer elektromechanischer Autoinjektorgeräte ein weiterer Fortschritt in diesem Bereich. Diese Geräte verfügen über anpassbare Injektionsgeschwindigkeiten, elektronische Injektionsprotokolle und Erinnerungen, eine konstante Injektionsrate und schrittweise Anweisungen in Echtzeit. Es wird erwartet, dass solche Fortschritte bei Selbstinjektionsgeräten das Marktwachstum in naher Zukunft vorantreiben werden.

Andere Treiber

Steigende Prävalenz chronischer Krankheiten soll das Marktwachstum stärken:

Das zunehmende Auftreten chronischer Krankheiten wie Diabetes, rheumatoide Arthritis und Multiple Sklerose hat zu einer höheren Nachfrage nach Selbstinjektionsgeräten geführt. Diabetes gilt weltweit als großes Gesundheitsproblem. Die Prävalenz dieser Krankheit nimmt in der Bevölkerung alarmierend zu.

- Beispielsweise wurde laut dem im Jahr 2023 veröffentlichten Artikel der National Institutes of Health (NIH) festgestellt, dass die weltweite Inzidenz von Anaphylaxie etwa 46 Fälle pro 100.000 Einwohner pro Jahr beträgt.

Wachsende Nachfrage nach Selbstinjektion:

Da die weltweite Belastung durch mehrere chronische Krankheiten rapide zunimmt, steigt auch die Nachfrage nach Selbstinjektionsgeräten. Aufgrund der Bequemlichkeit und Kosteneffizienz entscheiden sich Patienten zunehmend für die Selbstverabreichung von Medikamenten. Zu den weiteren Vorteilen dieser Geräte gehören außerdem die Benutzerfreundlichkeit und Portabilität, die die Marktnachfrage weiter steigern.

Günstige Regierungsinitiativen:

Regulierungsbehörden unternehmen Schritte, um den Zulassungsprozess für Selbstinjektionsgeräte zu rationalisieren und ermutigen Hersteller, in Forschung und Entwicklung zu investieren. Angesichts der wachsenden Nachfrage nach Selbstinjektionsgeräten wie Autoinjektoren, Pen-Injektionen und anderen konzentrieren sich die Betreiber und Regierungsorganisationen auf Investitionen zur Weiterentwicklung der Technologie.

- Beispielsweise gewährte die Bill & Melinda Gates Foundation im Oktober 2024 ApiJect eine Finanzierung in Höhe von 425.000 US-Dollar für die Entwicklung kostengünstiger vorgefüllter Injektionsgeräte mit Blow-Fill-Seal-Technologie.

Zunehmende geriatrische Bevölkerung:

Die alternde Bevölkerung ist anfälliger für chronische Krankheiten, was zu einer erheblichen Nachfrage nach Selbstinjektionsgeräten führt. Durch den Einsatz dieser Geräte zur Medikamentenverabreichung verbringen Patienten weniger Zeit beim Arzt und können sich das Medikament bequem von zu Hause aus verabreichen lassen. Darüber hinaus spielt die Selbstinjektion eine wesentliche Rolle bei der Behandlung und Behandlung vieler Symptome vieler altersbedingter Gesundheitszustände. Tatsächlich ist die Mehrheit (70 %) der Patienten in der häuslichen Pflege 65 Jahre und älter. Solche Faktoren erhöhen die Nachfrage nach diesen Geräten, was wiederum das Wachstum des Marktes für Selbstinjektionsgeräte vorantreibt.

MARKTBEGRENZUNGEN

Die begrenzte Verfügbarkeit fortschrittlicher Geräte in Entwicklungsländern behindert das Marktwachstum

Auch wenn die Nachfrage nach Selbstinjektionsgeräten wie Pen-Injektionen und Autoinjektoren schnell wächst, gibt es hier gewisse Einschränkungen. Begrenzte Verfügbarkeit von Advanced Arzneimittelabgabe Geräte in Ländern mit niedrigem und mittlerem Einkommen sind einer der Faktoren, die das Gesamtmarktwachstum begrenzen. Mehrere Studien haben gezeigt, dass die Verbreitung von Selbstinjektionsgeräten in Ländern mit hohem Einkommen höher ist als in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise wurde in einer im Jahr 2020 veröffentlichten Studie festgestellt, dass von den 195 Ländern der Welt die Verfügbarkeit von Adrenalin-Autoinjektoren (AAI) als Erste-Hilfe-Behandlung bei Anaphylaxie nur auf 32 % der Länder beschränkt ist. Die meisten davon sind Länder mit hohem Einkommen.

Dies wird auch dadurch unterstützt, dass es weltweit einen großen Anteil nicht diagnostizierter Patienten gibt, insbesondere bei Diabetes. Schwellenländer, darunter Indien, China und andere, tragen zum überwiegenden Anteil der Bevölkerung mit nicht diagnostiziertem Diabetes bei.

MARKTCHANCEN

Intensivierung der Zusammenarbeit zwischen Geräteherstellern und Arzneimittelentwicklern zur Schaffung lukrativer Wachstumschancen

In den letzten Jahren ist die Nachfrage nach Geräten zur Selbstinjektion aufgrund ihrer verschiedenen Vorteile gegenüber herkömmlichen Geräten zur Medikamentenverabreichung enorm gestiegen. Dies hat dazu geführt, dass Selbstinjektionssysteme in der Bevölkerung immer beliebter werden. Um dieser wachsenden Nachfrage gerecht zu werden, verfolgen verschiedene Schlüsselakteure Wachstumsstrategien wie Akquisitionen und Kooperationen, um innovative Produkte auf den Markt zu bringen, die den ungedeckten Bedürfnissen von Menschen gerecht werden, die einem hohen Risiko für die Entwicklung chronischer Krankheiten ausgesetzt sind.

In den letzten Jahren nehmen solche strategischen Initiativen rasant zu, was für beide Seiten lukrative Möglichkeiten bietet pharmazeutisch Unternehmen sowie Technologiehersteller.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten für Selbstinjektionsgeräte schränken das Marktwachstum ein

Aufgrund der hohen Krankheitsprävalenz steigt weltweit die Nachfrage nach wirksamen Behandlungsalternativen zur Behandlung verschiedener chronischer Krankheiten. Ebenso hat die Akzeptanz von Therapeutika bei der Patientenpopulation zur Behandlung dieser Krankheiten zugenommen. Obwohl es mehrere für die Behandlung zugelassene Medikamente gibt, die mit Selbstinjektionsgeräten verabreicht werden können, schränken die hohen Kosten dieser Geräte ihre Akzeptanz in gewissem Maße ein.

Die hohe Preisgestaltung dieser Geräte, wie etwa tragbare Autoinjektoren, führt dazu, dass sie für eine große Bevölkerung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, unerschwinglich sind. Dies schränkt die Zugänglichkeit für viele Patienten und Gesundheitsdienstleister ein.

- Laut einem im Juli 2022 in Healio veröffentlichten Artikel bleiben die Kosten für Adrenalin-Autoinjektoren beispielsweise auch nach der Einführung generischer Optionen dafür hoch.

Andere Herausforderungen

Sicherheitsbedenken

Es wird erwartet, dass Sicherheitsbedenken im Zusammenhang mit der unsachgemäßen Verwendung dieser Geräte und die behördliche Prüfung neuer Medikamente das Marktwachstum in gewissem Maße gefährden werden. Es besteht das Risiko eines Missbrauchs oder einer unsachgemäßen Verabreichung des Arzneimittels, wenn die Patienten nicht ausreichend geschult werden, was eine angemessene Aufklärung der Patienten erfordert. Daher ist eine angemessene Schulung des Patienten oder seines Pflegepersonals erforderlich, um das Medikament mithilfe von Selbstinjektionsgeräten sicher verabreichen zu können.

Technische Komplexität

Einige Selbstinjektionsgeräte können für bestimmte Patienten, insbesondere für ältere Personen oder Personen mit eingeschränkter Fingerfertigkeit, komplex in der Bedienung sein. Einige chronische Erkrankungen wie rheumatoide Arthritis beeinträchtigen die manuelle Geschicklichkeit und können die Selbstverabreichung der Behandlung zu einer Herausforderung machen. Solche Szenarien können das Marktwachstum behindern.

Regulatorische Herausforderungen

Die Einhaltung regulatorischer Anforderungen kann für Hersteller ein Hindernis für den Markteintritt darstellen, da strenge Vorschriften und langwierige Genehmigungsprozesse die Produkteinführung möglicherweise verzögern.

Unterschiede in den Zulassungsprozessen zwischen den Ländern und die lange Prozesszeit, die erforderlich ist, um die US-amerikanische FDA und andere globale Regulierungsstandards zu erfüllen, erschweren die problemlose Markteinführung neuer Geräte zusätzlich.

Begrenztes Bewusstsein

Trotz der Vorteile von Selbstinjektionsgeräten mangelt es immer noch an Bewusstsein bei Patienten und medizinischem Fachpersonal. Darüber hinaus behindert auch das Fehlen einer gut ausgebauten Gesundheitsinfrastruktur in ländlichen Gebieten das Marktwachstum.

Markttrends für Selbstinjektionsgeräte

Patientenpräferenz für die Selbstverabreichung von Arzneimitteln

Aufgrund der Bequemlichkeit und Flexibilität, die sie bietet, bevorzugen Patienten zunehmend die Selbstverabreichung. Der Komfort und die Effizienz dieser Geräte haben ihre Akzeptanz bei Patienten erhöht, die mehr Kontrolle über ihre Behandlungspläne wünschen. Da das Bewusstsein für diese Geräte wächst, insbesondere durch zunehmende Verschreibungen durch medizinisches Fachpersonal, entscheiden sich immer mehr Patienten für Selbstinjektionsgeräte gegenüber herkömmlichen Injektionsmethoden.

Aufgrund der Vorteile, die Selbstinjektionsgeräte bieten, wie einfache Handhabung, Tragbarkeit, erhöhte Patiententreue und andere, gibt es einen wachsenden Trend zur Selbstverabreichung von Medikamenten durch Patienten.

Es wurde beobachtet, dass die Prävalenz der Selbstmedikation weltweit bei etwa 80 % und in Indien bei etwa 78,6 % liegt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Andere Trends

Entwicklung tragbarer Injektoren:

Der Markt erlebt einen Wandel hin zur Entwicklung tragbarer Injektoren, die den Vorteil einer längeren Arzneimittelabgabe und einer verbesserten Patientencompliance bieten. Tragbare Injektoren bieten mehrere Vorteile, wie etwa die präzise und kontrollierte Dosierung von Medikamenten, die wiederum eine genaue Abgabe der erforderlichen Dosierung gewährleisten. Darüber hinaus haben der automatische Nadelrückzug oder Sicherheitsmechanismen die Akzeptanz bei der Patientenpopulation gesteigert.

- Im April 2024 kooperierte die Ypsomed AG mit ten23 Health mit dem Ziel, die Kommerzialisierung des tragbaren Injektors YpsoDose des Unternehmens für die subkutane Selbstinjektion grossvolumiger Dosen voranzutreiben.

Behördliche Genehmigungen

Da die Nachfrage nach Selbstinjektionsgeräten deutlich steigt, sind auch die Regulierungsbehörden in mehreren Ländern aktiv an der Zulassung der Produkte beteiligt. Eine zunehmende Zahl behördlicher Zulassungen erleichtert die Einführung von Selbstinjektionsgeräten.

- Beispielsweise gab Enable Injections, Inc. im Oktober 2023 die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für den EMPAVELI-Injektor (enFuse) bekannt, um die subkutane Verabreichung von EMPAVELI (Pegcetacoplan) für Erwachsene zu erleichtern, die an paroxysmaler nächtlicher Hämoglobinurie (PNH) leiden.

AUSWIRKUNGEN VON COVID-19

Aufgrund der COVID-19-Pandemie verzeichnete der globale Markt für Selbstinjektionsgeräte ein schnelleres Wachstum als im Jahr 2019. Die wichtigsten Marktteilnehmer wie BD, Ypsomed AG und andere meldeten in diesem Zeitraum ein positives Wachstum ihrer Umsätze mit Selbstinjektionssystemen.

- Beispielsweise verzeichnete BD, einer der führenden Anbieter auf dem Markt, im Jahr 2020 ein Wachstum von 15,1 % bei Pharmasystemen, einschließlich der Verkäufe von Selbstinjektionsgeräten, verglichen mit einem Wachstum von 8,4 % im Jahr 2019. Das Unternehmen gab in seinem Jahresbericht 2020 an, dass der Umsatz der Pharmasystemeinheit die anhaltend starke Nachfrage nach vorfüllbaren Produkten, einschließlich Selbstinjektionssystemen, widerspiegele.

Darüber hinaus wird erwartet, dass nach COVID-19 die Zahl der selbst verabreichten Medikamente aufgrund der Entwicklung von Biologika weiter zunehmen wird. Biosimilarsund neuartige Therapeutika zur Behandlung verschiedener Krankheiten in den kommenden Jahren.

Segmentierungsanalyse

Nach Produkttyp

Die weitverbreitete Akzeptanz steigerte das Wachstum im Pen-Injektor-Segment

Basierend auf dem Produkttyp wird der Markt in Pen-Injektoren, Autoinjektoren, nadelfreie Injektoren und tragbare Injektoren unterteilt.

Das Segment der Pen-Injektoren eroberte im Jahr 2024 den größten Marktanteil bei Selbstinjektionsgeräten. Die Dominanz des Segments lässt sich auf Faktoren wie Benutzerfreundlichkeit, Bequemlichkeit und die weit verbreitete Akzeptanz dieser Geräte bei Erkrankungen wie Diabetes und Autoimmunerkrankungen zurückführen. Darüber hinaus wird erwartet, dass eine zunehmende Konzentration wichtiger Marktteilnehmer auf die Einführung neuer Pen-Injektoren das Wachstum des Marktsegments ankurbeln wird. Das Segment der Pen-Injektoren wird den Markt voraussichtlich mit einem Anteil von 67,10 % im Jahr 2026 dominieren.

- Im Februar 2023 stellte Phillips Medisize beispielsweise einen Einweg-Pen-Injektor vor, der für die Versorgung konzipiert ist biopharmazeutisch Unternehmen mit einer gebrauchsfertigen, vorgefüllten Injektionsoption, um die schnellere Verabreichung verschiedener Arzneimitteltherapien zu ermöglichen.

Andererseits wird erwartet, dass das Segment der Autoinjektoren in den kommenden Jahren deutlich wachsen wird. Das Wachstum ist auf Faktoren wie Tragbarkeit, Benutzerfreundlichkeit und schnelle intramuskuläre Verabreichung von Medikamenten zur sofortigen Linderung von Autoimmunreaktionen zurückzuführen. Darüber hinaus treibt die Präsenz wichtiger Akteure mit strategischen Initiativen das Wachstum des Segments voran.

- Beispielsweise unterzeichneten SHL Medical und FUJIFILM Diosynth Biotechnologies im Januar 2024 eine Kooperationsvereinbarung zur Verbesserung der Autoinjektordienste.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Analyse der Lieferart

Einfache Verfügbarkeit patientengesteuerter Geräte verstärktes Segmentwachstum

In Bezug auf die Art der Lieferung ist der Weltmarkt in körpereigene Lieferung und patientengesteuerte Lieferung unterteilt.

Das Segment der patientengesteuerten Lieferung hatte im Jahr 2024 einen dominanten Marktanteil. Das Wachstum des Segments ist hauptsächlich auf die mit den Geräten verbundenen Vorteile zurückzuführen, d. h. mehr Komfort, Sicherheit und Anpassung an die Bedürfnisse des Einzelnen. Darüber hinaus erfordert die zunehmende Prävalenz von Krankheiten wie Diabetes, Autoimmunerkrankungen, Hormonstörungen und entzündlichen Erkrankungen eine schnellere und bequemere Medikamentenverabreichung für den Patientenkomfort. Darüber hinaus konzentrieren sich die Pharma- und Biotech-Unternehmen auf die Einführung patientengesteuerter Selbstinjektionsgeräte, um das Marktwachstum dieses Segments anzukurbeln. Das Segment der patientengesteuerten Lieferung wird voraussichtlich im Jahr 2026 mit einem Anteil von 92,10 % den Markt dominieren.

- Beispielsweise brachte Mallinckrodt plc, ein weltweit tätiges Spezialpharmaunternehmen, im März 2024 den vorgefüllten Einzeldosis-SelfJect-Injektor Acthar Gel (Repositorium-Corticotropin-Injektion) auf den Markt.

Das Segment der On-Body-Delivery wird im Studienzeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. On-Body-Injektionsgeräte werden über einen längeren Zeitraum am Körper getragen, um die mit Injektionen verbundenen Schmerzen zu minimieren. Die Funktionen wie das automatische Einführen der Nadel ermöglichen es den Patienten, ein gewisses Maß an Mobilität und Flexibilität in ihrem täglichen Leben aufrechtzuerhalten. Darüber hinaus wird erwartet, dass die zunehmende Zulassung von On-Body-Delivery-Geräten zur Medikamentenverabreichung das Wachstum des Segments ankurbeln wird.

Nach Typ

Hohe Akzeptanz von Einwegprodukten trieb Segmentwachstum voran

Je nach Typ wird der globale Markt in Einweg- und Mehrwegprodukte unterteilt.

Das Einwegsegment dominierte im Jahr 2024 den Markt. Die zunehmende Prävalenz von Diabetes, Allergien und Anaphylaxie erhöht die Nachfrage nach effizienten Behandlungen zur Verringerung des Morbiditätsrisikos und zur Verbesserung der Lebensqualität. Solche Szenarien förderten das Wachstum des Segments der Einweg-Selbstinjektionsgeräte auf dem Markt. Es wird erwartet, dass das Einwegsegment den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 94,55 % ausmacht.

- Zum Beispiel nach den Daten des Center of Disease Control National Center for Health Statistics. Jeder dritte Erwachsene in den USA und mehr als jedes vierte Kind in den USA gaben im Jahr 2021 an, an einer saisonalen Allergie, einem Ekzem oder einer Nahrungsmittelallergie zu leiden. Daher wird erwartet, dass eine solche Anzahl von Fällen die Einführung von Einweg-Autoinjektoren in der Region vorantreiben wird, damit die Wirkung schnell einsetzt.

Es wird erwartet, dass das wiederverwendbare Segment in den kommenden Jahren mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum wird auf die damit verbundenen Vorteile wie Sicherheit und Benutzerfreundlichkeit zurückgeführt, da sie das Lagervolumen und den Abfall-Fußabdruck reduzieren (und damit umweltfreundlicher sind) und kosteneffizienter sind. Darüber hinaus wird erwartet, dass die wachsende Prävalenz chronischer Krankheiten wie rheumatoider Arthritis und Multipler Sklerose die Akzeptanz des Marktes für wiederverwendbare Autoinjektoren erhöhen wird.

Auf Antrag

Hohe Prävalenz von Diabetes steigerte das Segmentwachstum

Basierend auf der Anwendung wird der globale Markt in Autoimmunerkrankungen, Diabetes, Schmerzbehandlung und andere unterteilt.

Das Diabetes-Segment hatte im Jahr 2024 die führende Position auf dem Weltmarkt inne. Die Dominanz des Segments wird auf die weltweit zunehmende Prävalenz von Diabetes zurückgeführt. Darüber hinaus wird erwartet, dass der verstärkte Fokus der Hauptakteure auf dem Markt auf die Einführung von Selbstinjektionsgeräten zur Diabetesbehandlung das Wachstum des Segments ankurbeln wird. Das Diabetes-Segment wird im Jahr 2026 voraussichtlich 70,49 % des Marktes ausmachen.

- Laut den vom National Diabetes Statistics Report des Centers for Disease Control (CDC) veröffentlichten Daten ist die Zahl der Diabetesfälle im Jahr 2022 beispielsweise auf schätzungsweise 37,3 Millionen gestiegen. Eine solch steigende Zahl von Diabetesfällen in der Region erhöht die Akzeptanz von Selbstinjektionsgeräten und kurbelt das Wachstum des Segments an.

Das Segment Autoimmunerkrankungen hatte den zweithöchsten Anteil im Segment. Die zunehmende Prävalenz von Autoimmunerkrankungen wie rheumatoider Arthritis und Multipler Sklerose, bei denen das Immunsystem die Gelenke bzw. das Nervensystem angreift. In solchen Fällen werden Geräte zur Selbstinjektion von Medikamenten eingesetzt, um das Immunsystem zu schwächen und Gelenkschmerzen und -schwellungen bei Patienten mit rheumatoider Arthritis zu reduzieren.

- Laut dem von UCB Canada Inc. veröffentlichten Artikel heißt es beispielsweise, dass die Zahl der Patienten, die an rheumatoider Arthritis leiden, bis 2036 voraussichtlich auf schätzungsweise 7,5 Millionen kanadische Erwachsene ansteigen wird.

Vom Endbenutzer

Hohe Nachfrage von Pharma- und Biotechnologieunternehmen förderte das Segmentwachstum

Auf der Grundlage des Endverbrauchers ist der globale Markt in Pharma- und Biotechnologieunternehmen sowie Auftragsforschungs- und Produktionsorganisationen unterteilt.

Das Segment der Pharma- und Biotechnologieunternehmen hatte im Jahr 2024 den höchsten Marktanteil. Der höchste Anteil ist auf die zunehmenden Kooperationsaktivitäten zwischen den Pharma- und Biotechnologieunternehmen und den Herstellern von Selbstinjektionsgeräten zur Einführung einer Kombination aus Arzneimittel und Selbstinjektionsgerät zurückzuführen.

- Beispielsweise arbeitete BD im Oktober 2022 mit Biocorp zusammen, einem Hersteller von medizinischen Geräten und Verabreichungssystemen. Die Vereinbarung konzentriert sich auf die Nutzung Nahfeldkommunikation (NFC) Technologie zur Überwachung der Einhaltung selbstverabreichter medikamentöser Therapien, wie z. B. Biologika.

Das Segment der Auftragsforschungs- und Fertigungsorganisationen dürfte im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Das Segmentwachstum ist auf die aktive Beteiligung von CDMOs an der Arzneimittelentwicklung, die wachsende Zahl von CDMOs und strategische Allianzen zwischen den operativen Marktteilnehmern zurückzuführen.

Regionaler Ausblick auf den Markt für Selbstinjektionsgeräte

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

Nordamerika wird aufgrund wachsender Investitionen in Forschung und Entwicklung und zunehmender Diabetesprävalenz dominieren

North America Self-Injection Device Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,99 Milliarden US-Dollar und eroberte damit 40,75 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,25 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Markt seine Dominanz während des gesamten Untersuchungszeitraums beibehält. Die Präsenz etablierter Akteure, die zunehmende Prävalenz von Diabetes und Autoimmunerkrankungen sowie zunehmende Initiativen prominenter Marktteilnehmer zur Einführung fortschrittlicher Produkte zur Selbstinjektion sind einige der Schlüsselfaktoren für die Dominanz der Region auf dem Weltmarkt. Die USA dominierten die nordamerikanische Region mit dem höchsten Anteil im Jahr 2024. Die hohe Akzeptanzrate innovativer Technologien in den USA und die steigenden Gesundheitsausgaben sind die Hauptfaktoren für das Marktwachstum des Landes. Darüber hinaus fördern auch die steigende Prävalenz chronischer Krankheiten und die erhöhte Nachfrage nach fortschrittlichen Medikamentenverabreichungssystemen für einen schnellen, genauen und schnellen Wirkungseintritt das Marktwachstum in der Region. Der US-Markt soll bis 2026 ein Volumen von 2,17 Milliarden US-Dollar erreichen.

- Beispielsweise litten laut den im Dezember 2023 vom National Heart, Lung, and Blood Institute veröffentlichten Daten im Jahr 2023 etwa 20,5 Millionen Erwachsene in den USA an einer koronaren Herzkrankheit. Somit unterstreicht der Zusammenhang zwischen Herz-Kreislauf-Erkrankungen und Anaphylaxie die Bedeutung einer schnellen Behandlung mit Autoinjektoren bei Patienten und treibt das Marktwachstum voran.

Europa

Im Jahr 2025 repräsentierte Europa 1,26 Milliarden US-Dollar, was 25,92 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,43 Milliarden US-Dollar anwachsen. Europa nahm die zweitgrößte Position auf dem Weltmarkt ein. Dies kann auf Faktoren wie die zunehmende Prävalenz chronischer Krankheiten in europäischen Ländern und die Präsenz wichtiger Akteure mit fortschrittlichen Produkteinführungen für die Selbstinjektionsverabreichung zurückgeführt werden. Der britische Markt wird bis 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 0,18 Milliarden US-Dollar erreichen wird.

- Im Januar 2022 stellte die SHL Medical AG beispielsweise InsulCheck DOSE vor, ein vernetztes Zusatzgerät, das herkömmliche Pen-Injektoren in intelligente Lösungen umwandelt, um die Überwachung von Krankheitsmanagementroutinen zu verbessern.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,12 Milliarden US-Dollar, was 23,01 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,28 Milliarden US-Dollar erreichen. Andererseits wird geschätzt, dass die Region Asien-Pazifik in naher Zukunft das schnellste Wachstum verzeichnen wird. Schwellenländer wie China und Indien stehen an der Spitze dieses Wachstums. Zu den Schlüsselfaktoren, die hierzu beitragen, gehören die zunehmende Prävalenz von Asthma, Allergien, Herz-Kreislauf-Erkrankungen und Diabetes in der Region sowie der große Patientenpool, der zu einer erhöhten Nachfrage nach Selbstinjektionsgeräten führt. Der japanische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

- Laut dem von BioMed Central Ltd im April 2023 veröffentlichten Artikel ist beispielsweise die Belastung durch Typ-2-Diabetes mellitus (T2DM) in Indien mit 77,0 Millionen Menschen enorm. Darüber hinaus wird in dem Artikel erwähnt, dass das Land mit den weltweit höchsten Typ-2-Diabetes-Fällen an zweiter Stelle steht.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 5,83 % des Weltmarktes und erreichte einen Wert von 0,28 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,32 Milliarden US-Dollar prognostiziert. Der Markt in Lateinamerika wird im Untersuchungszeitraum voraussichtlich mit einer angemessenen jährlichen Wachstumsrate wachsen. Die zunehmende Prävalenz von Diabetes und die Notwendigkeit regelmäßiger Insulininjektionen bei den Patienten zu seiner Behandlung haben das regionale Wachstum maßgeblich vorangetrieben.

- Laut dem von NCBI im September 2020 veröffentlichten Artikel hat Chile beispielsweise der Diagnose und Behandlung von Typ-2-Diabetes durch ein allgemeines Gesundheitspaket Priorität eingeräumt, das sich weitgehend auf die klinischen Dimensionen der Krankheit konzentriert.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,22 Milliarden US-Dollar, was 4,49 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,24 Milliarden US-Dollar erreichen wird. Der Nahe Osten und Afrika dürften im Untersuchungszeitraum ein langsameres Wachstum verzeichnen. Allerdings kurbeln die hohe Zahl chronisch erkrankter Patienten sowie zunehmende Forschungs- und Entwicklungsaktivitäten zur Herstellung kostengünstiger Ersatzprodukte für die derzeit verfügbaren Produkte das Marktwachstum in der Region an.

- Beispielsweise wurden nach Angaben der International Diabetes Federation (IDF) im Jahr 2021 in Saudi-Arabien rund 4.274.100 Fälle von Diabetes bei Erwachsenen registriert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Ypsomed AG, BD und SHL Medical AG haben gemessen am Umsatz einen erheblichen Anteil am Weltmarkt

BD ist ein führender Akteur mit einem dominierenden Anteil am Weltmarkt. Das Unternehmen bietet eine breite Palette an medizinische Geräte, einschließlich Selbstinjektionssystemen. In den letzten Jahren verzeichnete das Unternehmen ein starkes Umsatzwachstum, das auf die gestiegene Nachfrage nach Selbstinjektionsgeräten für verschiedene Therapien zurückzuführen ist. BD beteiligt sich außerdem aktiv an strategischen Initiativen zur Stärkung seiner Marktpräsenz.

Die Ypsomed AG ist ein weiterer führender Entwickler und Hersteller von Injektions- und Infusionssystemen zur Selbstmedikation. Der hohe Marktanteil ist auf die starke Fokussierung auf die Einführung neuer Produkte zur Diversifizierung des Portfolios und auf die Zusammenarbeit mit Pharmaunternehmen zurückzuführen.

- Im Oktober 2023 gab die Ypsomed AG die Erweiterung der Plattformen für Selbstinjektionsgeräte um die Integration von Human-Factor-Services bekannt.

Weitere auf dem Weltmarkt tätige Akteure sind SHL Medical AG, Owen Mumford Limited, Gerresheimer AG und andere. Diese Unternehmen konzentrieren sich auf Produkteinführungen und Kooperationen mit Pharmaunternehmen, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN SELBSTINJEKTIONSUNTERNEHMEN IM PROFIL:

- SHL Medical AG (Schweiz)

- BD (USA)

- Crossject (Frankreich)

- PharmaJet (USA)

- Ypsomed AG (Schweiz)

- Owen Mumford Limited (VEREINIGTES KÖNIGREICH.)

- Recipharm AB (Schweden)

- Gerresheimer AG (Deutschland)

- Halozyme Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2024: Nemera stellte auf der Convention on Pharmaceutical Ingredients (CPHI) Worldwide in Mailand eine wiederverwendbare Autoinjektorplattform vor.

- September 2024: Die SHL Medical AG brachte Elexy auf den Markt, ein wiederverwendbares elektromechanisches Medikamentenverabreichungsgerät, das bei der Unterstützung hilft digitale Therapeutika und eine große Auswahl an Spezialformulierungen.

- Januar 2024: Nemera gab bekannt, dass ANVISA1 die hochmoderne Pen-Injektor-Plattform PENDURA AD für die Vermarktung in Brasilien genehmigt hat.

- Juli 2023: Crossject gab die Unterzeichnung einer kommerziellen Vereinbarung für die Einführung von ZENEO Midazolam in Australien und Neuseeland bekannt.

- Mai 2022: Jabil Inc. hat die Qfinity-Autoinjektorplattform eingeführt. Es handelt sich um eine einfache, wiederverwendbare und modulare Lösung für die subkutane (SC) Selbstverabreichung von Medikamenten.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Selbstinjektionsgeräte bietet eine detaillierte Analyse. Es konzentriert sich auf Schlüsselaspekte wie einen Überblick über die weltweite Verbreitung wichtiger Krankheiten, Produkttypen, Produkteinführungen und wichtige Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet die wichtigsten Branchendynamiken. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,42 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Liefertyp, Typ, Anwendung, Endbenutzer und Region |

|

Nach Produkttyp |

|

|

Nach Lieferart |

|

|

Nach Typ |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der Markt im Jahr 2025 auf 4,88 Milliarden US-Dollar geschätzt und soll bis 2034 einen Wert von 15,11 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 13,42 % wachsen.

Basierend auf dem Produkttyp war das Segment der Pen-Injektoren im Prognosezeitraum marktführend.

Die wachsende Prävalenz chronischer Krankheiten und technologische Fortschritte bei der Arzneimittelverabreichung sind die Schlüsselfaktoren für das Marktwachstum.

Ypsomed AG, BD und SHL Medical AG sind die führenden Akteure im Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 172

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf