Marktgröße, Anteil und Branchenanalyse für Sicherheitssysteme für Flughafenlandebahnen, nach Systemtyp (Überwachungs- und Konflikterkennungssysteme, Einbruchsverhinderung und -warnung, Überwachung des Oberflächenzustands, FOD-Erkennung und automatisierte Landebahninspektion, Festhalten und Abmildern von Flugzeugen), nach Anwendung (Einbruchsverhinderung, Exkursionsverhinderung, Kollisionsvermeidung), nach Technologie (Radar und Multilateration, ADS-B und Fahrzeugverfolgung, KI), nach Installationstyp (Nachrüstung, Neuinstallation, Lebenszyklus-Upgrade), nach Endnutzer (Flughafenbetreiber, Luft

Marktgröße und Zukunftsaussichten für Flughafen-Landebahn-Sicherheitssysteme

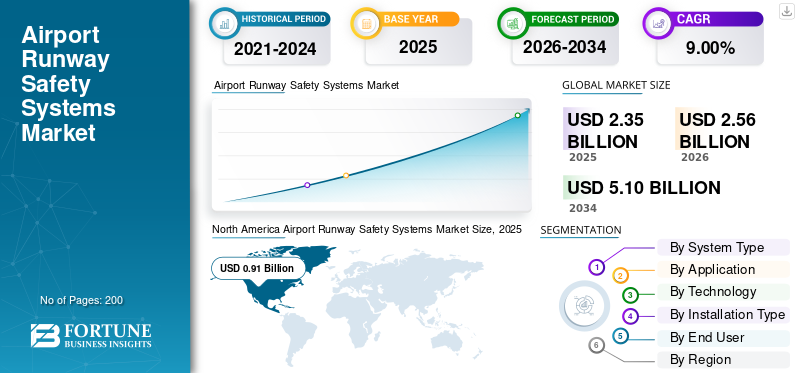

Die globale Marktgröße für Sicherheitssysteme für Start- und Landebahnen wurde im Jahr 2025 auf 2,35 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,56 Milliarden US-Dollar im Jahr 2026 auf 5,10 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,00 % aufweist.

Bei den Sicherheitssystemen für Start- und Landebahnen von Flughäfen handelt es sich um integrierte Technologien, die dazu dienen, Landebahneingriffe, Abweichungen und Kollisionen auf Flughäfen zu verhindern. Zu den Schlüsselkomponenten gehören Runway Status Lights (RWSL) für visuelle Warnungen bei Kurzschluss oder Start und Airport Surface Detection Equipment Model Zu den weiteren Komponenten gehören EMAS (Engineered Material Arresting Systems), die zerbrechliche Schichten verwenden, um Überläufe zu verhindern, und Runway Safety Areas (RSAs) als abgestufte Zonen jenseits der Start- und Landebahnen. Das Wachstum ist auf den steigenden Flugverkehr, strenge ICAO/FAA-Vorschriften sowie Innovationen in der Überwachung und KI-Überwachung zurückzuführen.

Zu den wichtigsten Marktteilnehmern zählen Honeywell International Inc., Thales Group, Saab AB, Indra Sistemas, ADB SAFEGATE, Varec und Navtech Radar. Diese Akteure stellen integrierte Überwachungsradare, Systeme zur Verhinderung von Landebahneinbrüchen oder Technologien zur Steuerung von Bodenbewegungen für kommerzielle und militärische Flughäfen bereit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Sicherheitssysteme für Lande- und Landebahnen am Flughafen

Integration von KI-gesteuerter vorausschauender Wartung und Analyseist ein Markttrend

Die Integration vonkünstliche IntelligenzDie vorangetriebene vorausschauende Wartung und Analyse markiert einen entscheidenden Trend bei Sicherheitssystemen für Start- und Landebahnen von Flughäfen und ermöglicht eine proaktive Risikominderung. Das Aviation Risk Identification and Assessment (ARIA)-Tool der FAA führt Überwachungsdaten zusammen, um Kollisionsrisiken auf Start- und Landebahnen mithilfe vertikaler, lateraler und Geschwindigkeitsanalysen vorherzusagen und so datengesteuerte Entscheidungen an ausgerüsteten Flughäfen zu unterstützen. Im März 2025 kündigte die Federal Aviation Administration am Mittwoch an, dass sie bis Ende 2026 verbesserte Sicherheitssysteme an 74 Flughäfen installieren wird, um Landebahneinfälle zu erkennen. Das Runway Incursion Device, ein Speicherassistent für Fluglotsen, der anzeigt, wann eine Landebahn belegt ist, wird von der FAA installiert. Von der ICAO empfohlene Systeme nutzen Videoanalysen zur FOD-Erkennung und Vorhersage von Oberflächendefekten und reduzieren so Vorfälle um bis zu 30 %. Diese Fortschritte verlagern sich angesichts des zunehmenden Verkehrs von reaktiver hin zu vorausschauender Sicherheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender Flugverkehrwird voraussichtlich das Marktwachstum vorantreiben

Der zunehmende Flugverkehr treibt das Wachstum des Marktes für Start- und Landebahn-Sicherheitssysteme an Flughäfen voran, indem er die Überlastung von Start- und Landebahnen und Rollwegen verstärkt, wo eine zunehmende Anzahl von Flugzeugen, die sich begrenzten Raum teilen, das Kollisionsrisiko exponentiell und nicht linear vervielfacht. Eine überlastete Infrastruktur verstärkt Probleme mit der Oberflächenbeschaffenheit wie etwa Kontamination und verwandelt überlebensfähige Überschreitungen in ernste Ereignisse bei schnellem Betriebsaufbau. Darüber hinaus betont die IATA, dass die steigende Nachfrage die menschliche Aufsicht, Fehlkommunikation und das Situationsbewusstsein belastet und zu Landebahnausflügen und Zwischenfällen mit Trennungsverlust auf gemeinsam genutzten Flächen führt.

MARKTBEGRENZUNGEN

Hohe Vorabkosten für fortschrittliche Systeme stellen eine Marktbeschränkung dar

Hohe Vorlaufkosten für fortschrittliche Start- und Landebahnsicherheitssysteme wie Radarüberwachung und Fangbetten bremsen das Marktwachstum und belasten insbesondere kleinere Regionalflughäfen mit knappen Budgets. Die Installation erfordert umfangreiche Nachrüstungen der Infrastruktur, Leistungsaufrüstungen und die Integration mit Altgeräten, was mehrjährige Finanzierungszyklen in die Länge zieht. Laufende Kosten für Wartung, Cybersicherheit und Personalschulung schrecken zusätzlich von der Einführung ab, da selbst sinkende Hardwarepreise erhebliche Programmkosten verursachen.

MARKTCHANCEN

Flughafenmodernisierung zur Schaffung neuer Marktchancen

Die Modernisierung von Flughäfen schafft neue Marktchancen für Start- und Landebahn-Sicherheitssysteme inmitten des globalen Infrastrukturbooms. Aufstrebende Drehkreuze wie Indiens UDAN-verknüpfte Erweiterungen und Chinas Megaflughäfen erfordern bei Neubauten auf der grünen Wiese integrierte Sicherheitstechnologie. Im Juni 2025 erhielt Saab von der Federal Aviation Administration (FAA) einen Großauftrag zur Installation seines Aerobahn Runway and Surface Safety-Dienstes an 26 weiteren US-Flughäfen. Diese Auszeichnung fördert Bemühungen zur Verbesserung der Start- und Landebahnsicherheit durch modernste, technologisch fortschrittliche Technologien und ist Teil des Block 3-Einsatzes der Surface Awareness Initiative (SAI) der FAA.

HERAUSFORDERUNGEN DES MARKTES

Umweltkonformität und Baustörungen stellen eine große Herausforderung für den Markt dar

Die Einhaltung von Umweltauflagen und Bauunterbrechungen stellen eine Herausforderung für das Marktwachstum dar, da sie bei RSA-Erweiterungen oder EMAS-Installationen zu langen Genehmigungsverzögerungen für den Feuchtgebietsschutz, den Erosionsschutz und das Regenwassermanagement führen. Bauphasen erzwingen häufig nächtliche oder saisonale Schließungen von Start- und Landebahnen, wodurch Flugpläne gestört werden, der Verkehr umgeleitet wird und der Flughafendurchsatz verringert wird. Dadurch werden die Einnahmen gestoppt, während gleichzeitig die Kosten für schrittweise Arbeiten, Geräteverlagerungen und Passagierunterkünfte steigen. Darüber hinaus führen zunehmende Lärmbeschwerden zu Widerstand in der Gemeinde und rechtlichen Stopps, während Probleme in der Lieferkette für Ökomaterialien die Fristen verlängern.

Segmentierungsanalyse

Nach Systemtyp

Echtzeit-Bewegungsfusion soll das Wachstum des Segments Landebahnüberwachung und Konflikterkennungssysteme vorantreiben

Basierend auf dem Systemtyp ist der Markt in Systeme zur Landebahnüberwachung und Konflikterkennung, Systeme zur Verhinderung und Warnung von Landebahneinbrüchen, Systeme zur Überwachung des Zustands der Landebahnoberfläche, Systeme zur FOD-Erkennung und automatisierten Landebahninspektion, Systeme zum Festhalten von Flugzeugen und zur Eindämmung von Überläufen und andere unterteilt.

Es wird erwartet, dass das Segment Landebahnüberwachung und Konflikterkennungssysteme den größten Marktanteil ausmachen wird. Das Segmentwachstum des Marktes wird durch die Echtzeit-Bewegungsfusion vorangetrieben, da Multilateration-RadarDurch die Integration stehen den Fluglotsen einheitliche 3D-Oberflächenansichten zur Verfügung, die eine vorausschauende Konfliktlösung ermöglichen, bevor es zu Landebahnverstößen während des Flugverkehrs auf Spitzenebene kommt.

Das Segment Runway Incursion Prevention & Alerting Systems wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 9,65 % wachsen.

Auf Antrag

Eskalierende Überlastungswarnungen an der Landebahn, um das Wachstum des Segments zur Verhinderung von Landebahneinbrüchen voranzutreiben

Basierend auf der Anwendung ist der Markt in die Verhinderung von Landebahneinbrüchen, die Verhinderung von Landebahnabweichungen, die Vermeidung von Oberflächenkollisionen, die FOD-Erkennung und die Landebahninspektion und andere unterteilt.

Im Jahr 2025 dominierte das Segment zur Verhinderung von Landebahneinbrüchen den weltweiten Marktanteil von Sicherheitssystemen für Landebahnen an Flughäfen. Das Segmentwachstum wird durch zunehmende Überlastungswarnungen an der Oberfläche bei Anwendungen zur Verhinderung von Landebahneinbrüchen vorangetrieben, da mehrschichtige RWSL-Leuchten und SAI-Fusion Echtzeit-Belegungswarnungen für Piloten und Fluglotsen automatisieren. Darüber hinaus wird menschliches Versagen angesichts zunehmender Rollbahnkonflikte und behördlicher Auflagen für stark frequentierte Umgebungen minimiert.

Das Segment FOD-Erkennung und Landebahninspektion wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 9,54 % wachsen.

Durch Technologie

GNSS-unabhängige Präzisionsverfolgung zur Steigerung des Wachstums im Segment Radar und Multilaterationsbasierte Systeme

Basierend auf der Technologie ist der Markt in Radar- und Multilaterationssysteme, ADS-B- und Fahrzeugverfolgungssysteme, KI-/Computer-Vision-basierte Systeme, intelligente Flugplatzbeleuchtungssysteme und andere unterteilt.

Es wird erwartet, dass das Segment der auf Radar und Multilateration basierenden Systeme im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Das Segmentwachstum wird durch GNSS-unabhängige Präzisionsverfolgung in Radar- und Multilaterations-basierten Systemen vorangetrieben, da sie Transpondersignale von mehreren Bodenempfängern fusionieren, um in Radarschattenbereichen eine Genauigkeit im Submeterbereich zu liefern. Darüber hinaus wird eine zuverlässige Oberflächenüberwachung ohne teure Infrastruktur gewährleistet und gleichzeitig die ADS-B-Redundanz bereitgestellt, die für Einbruchswarnungen bei dichten Einsätzen unerlässlich ist.

Das Segment der KI-/Computer-Vision-basierten Systeme wird im Prognosezeitraum voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate von 9,65 % wachsen.

Nach Installationstyp

Unterbrechungsfreie Upgrades zur Beschleunigung des Wachstums im Retrofit-/Modernisierungssegment

Basierend auf der Installationsart ist der Markt in Nachrüstung/Modernisierung, Neuinstallation, Ersatz/Lebenszyklus-Upgrade und andere unterteilt.

Das Segment Retrofit/Modernisierung dominierte den Marktanteil. Das segmentale Wachstum des Marktes ist auf unterbrechungsfreie Upgrades bei Nachrüst-/Modernisierungsinstallationen wie modularen Sensor-Overlays und anderen zurückzuführenSoftwareWarnungen verbessern die bestehende Infrastruktur ohne vollständige Schließungen. Darüber hinaus können stark frequentierte Flughäfen die FAA/ICAO-Konformität durch eine schrittweise Integration erreichen, die die Einnahmeströme aufrechterhält.

Darüber hinaus wird erwartet, dass das Neuinstallationssegment im Prognosezeitraum mit einer hohen jährlichen Wachstumsrate von 9,49 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Regulatorische Verantwortung zur Förderung des Segmentwachstums von Flughafenbetreibern/-behörden

Basierend auf dem Endbenutzer ist der Markt in Flughafenbetreiber/Flughafenbehörden, Flugsicherungsdienstleister/Flugsicherungsbehörden, staatliche Luftfahrtbehörden, Betreiber von Verteidigungsflugplätzen und andere unterteilt.

Das Segment Flughafenbetreiber/Flughafenbehörden dominierte den Marktanteil. Das segmentale Wachstum des Marktes wird durch die regulatorische Verantwortung der Flughafenbetreiber/-behörden vorangetrieben, da End-to-End-Plattformen zentralisierte RST-Audits, GRF-Berichte und Vorfallverfolgung ermöglichen. Diese Fähigkeiten tragen dazu bei, die gebotene Sorgfalt nachzuweisen, Zuschüsse zu sichern und die Haftung angesichts der zunehmenden Kontrolle der Oberflächensicherheitsleistung zu mindern.

Darüber hinaus wird für das Segment Flugsicherungsdienstleister/Flugsicherungsbehörden im Prognosezeitraum ein jährliches Wachstum von 9,17 % prognostiziert.

Regionaler Ausblick auf den Markt für Flughafen-Landebahn-Sicherheitssysteme

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,84 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 0,91 Milliarden US-Dollar den führenden Anteil. Die Dominanz der Region ist auf die strengen Auflagen der FAA zurückzuführen, die eine Oberflächenüberwachung an Knotenpunkten mit hohem Verkehrsaufkommen erfordern, wo dichte Betriebe das Risiko von Einbrüchen erhöhen.

North America Airport Runway Safety Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Markt für Sicherheitssysteme für Flughafen-Landebahnen in den USA

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,62 Milliarden US-Dollar im Jahr 2026 geschätzt werden. Darüber hinaus macht er etwa 9,24 % der CAGR im Prognosezeitraum aus. Die USA sind führend bei der Einführung, da sich die FAA vor allem auf SAI-Plattformen und Landebahn-Incursion-Geräte konzentriertFlughäfen, Bewältigung von Beinaheunfällen durch komplexes Rollen. Das Wachstum ist auf Radar-Multilaterations-Upgrades zurückzuführen, die den Fluglotsen zusammengeführte Oberflächenkarten liefern und so eine proaktive Konfliktlösung während der Spitzenzeiten ermöglichen.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate von 9,04 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 voraussichtlich einen Wert von 0,62 Milliarden US-Dollar erreichen. Das Wachstum Europas ergibt sich aus den harmonisierten Flugplatzstandards der EASA, die RESA-Erweiterungen und die Verhinderung von Einbrüchen in verschiedenen Einrichtungen vorschreiben. Regionale Knotenpunkte legen Wert auf Orientierungshilfen an der Oberfläche bei schlechter Sicht und standardisiertes Phraseologietraining, um auf unterschiedliche Wettereinflüsse bei Ausflügen einzugehen.

Markt für Sicherheitssysteme für Flughafen-Landebahnen in Großbritannien

Der britische Markt wird im Jahr 2026 auf etwa 0,20 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 9,50 % im Prognosezeitraum entspricht. Die Marktexpansion wird durch die Audits des CAA-Landebahnsicherheitsteams vorangetrieben, die auf regionale Flugplätze abzielen, wo kleinere Felder einem erhöhten Einbruchsrisiko durch gemischten Betrieb ausgesetzt sind. Zu den Wachstumsfaktoren gehören eine verbesserte Durchsetzung der Haltestangen und die Modernisierung der LED-Landebahnbeleuchtung sowie die Verbesserung der Abläufe bei schlechten Sichtverhältnissen und des Situationsbewusstseins der Piloten.

Markt für Sicherheitssysteme für Flughäfen in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,17 Mrd.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,57 Milliarden US-Dollar erreichen und ist damit die drittgrößte Marktregion und die am schnellsten wachsende im Prognosezeitraum. Der asiatisch-pazifische Raum verzeichnet ein explosionsartiges Wachstum, da der Datenverkehr an Mega-Hubs die bestehende Überwachung überfordert und internationale Technologiekooperationen zur Verhinderung von Eindringlingen anregt. Regionale Behörden priorisieren die Radarfusion und den Einsatz von RWSL, um Kreuzungsoperationen und eine schnelle LCC-Erweiterung zu verwalten.

Markt für Sicherheitssysteme für Start- und Landebahnen in Japan

Der japanische Markt wird im Jahr 2026 auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 9,51 % der CAGR im Prognosezeitraum ausmacht. Japans Wachstum folgt verbesserten Protokollen zum Schutz der Start- und Landebahnen nach größeren Vorfällen, wobei der Schwerpunkt auf ANSP-Schulungen und der Übernahme internationaler Best Practices liegt. Der Schwerpunkt verlagert sich auf die Präzisionsmultilateration für Haneda-Szenarien mit geringer Sicht und integriert prädiktive Warnungen in dichte städtische Luftraumbeschränkungen.

Markt für Sicherheitssysteme für Flughafen-Landebahnen in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,18 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Chinas Markt wächst durch integrierte Überwachung während massiver Flughafenbauarbeiten auf der grünen Wiese und begegnet damit den Kapazitätssicherheitsspannungen an den verkehrsreichsten Drehkreuzen der Welt. Zu den Wachstumsfaktoren gehören zentralisierte Multilaterationsplattformen, die dichte Bodenbewegungen verfolgen und KI-gesteuerte Konfliktvorhersagen bei explosiven Inlandsreisen unterstützen.

Markt für Sicherheitssysteme für Start- und Landebahnen in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt. Indien beschleunigt das Wachstum durch regionale Konnektivitätsinitiativen, die Erkennungstechnologien an Sekundärflughäfen einsetzen, die den LCC-Boom bewältigen. Die Verhütung von Landebahneinbrüchen gewinnt angesichts der gemischten militärischen und zivilen Einsätze und der Monsunherausforderungen an Priorität.

Rest der Welt

Der Rest der Welt umfasst die Regionen Naher Osten und Afrika sowie Lateinamerika. Lateinamerika baut eine belastbare Masterplanung mit Multilaterations-Upgrades auf, der Nahe Osten und Afrika modernisieren die ZNS-Infrastruktur durch KI-Überwachung. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich eine Bewertung von 0,23 Milliarden US-Dollar bzw. 0,15 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und integrierte Start- und Landebahnsicherheitslösungen fördern die Marktexpansion

Der Markt für Sicherheitssysteme für Start- und Landebahnen von Flughäfen bleibt mäßig konsolidiert, wobei etablierte Luft- und Raumfahrtspezialisten wie Honeywell, Thales Group, Saab AB, Indra Sistemas und ADB SAFEGATE über große Anteile verfügen. Diese Unternehmen behaupten ihre Position durch zertifizierte Überwachungsradare, Multilaterationsnetzwerke und integrierte Bodenleitlösungen, die auf stark frequentierte kommerzielle und militärische Flugplätze zugeschnitten sind.

Da die Flugverkehrsdichte zunimmt, konzentrieren sich diese Unternehmen auf die Verbesserung der Radarfusion, der vorausschauenden Konflikterkennung und der KI-gestützten Warnung, um die steigenden Sicherheitsstandards der FAA/EASA/ICAO zu erfüllen. Die schnelle Marktdurchdringung wird durch strategische Partnerschaften vorangetrieben. Beispielsweise integriert Saab seine Aerobahn-Software in den RID-Rollout der FAA für 74 Flughäfen, Honeywell arbeitet mit großen US-Flughafenbehörden an der Einführung der SAI-Plattform und Thales arbeitet mit europäischen ANSPs für nahtlose Multilaterations-Upgrades zusammen. Darüber hinaus stellt Indra bei Kapazitätserweiterungen Warnsysteme für Hubs im asiatisch-pazifischen Raum bereit und ADB SAFEGATE arbeitet mit internationalen Betreibern an RWSL/EMAS-Nachrüstungen, die Ableiterbetttechnologien kombinieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE SICHERHEITSSYSTEME FÜR FLUGHAFEN-LANDE- UND START-BAHN-SICHERHEITSSYSTEME VORSTELLEN

- Honeywell International Inc.(UNS.)

- Thales-Gruppe(Frankreich)

- Saab AB(Schweden)

- Indra Systeme(Spanien)

- ADB-SAFEGAT(Belgien)

- RTX Corporation (USA)

- Navtech-Radar(VEREINIGTES KÖNIGREICH.)

- Terma A/S(Dänemark)

- Frequentis AG (Österreich)

- L3Harris Technologies (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Die Federal Aviation Administration (FAA) hat Rohde & Schwarz einen Auftrag im Wert von bis zu 4,9 Milliarden US-Dollar erteilt. Es soll die analoge Kommunikationsinfrastruktur in Flughäfen und Flugsicherungseinrichtungen durch das praxiserprobte CERTIUM Voice Communication System ersetzen.

- Januar 2026:Im Rahmen von H.R. 7148, dem Consolidated Appropriations Act von 2026, gab der Kongressabgeordnete Troy E. Nehls die Genehmigung von 2 Millionen US-Dollar an staatlichen Mitteln für das Projekt zur Modernisierung der Start- und Landebahn am Sugar Land Regional Airport bekannt. Mit dem Geld sollen Sicherheitsprobleme auf der Landebahn 17–35 gelöst werden.

- Januar 2026:Delhi International Airport Ltd. (DIAL) schlug ein vollständiges Sanierungsprogramm für die Landebahn 11R/29L vor, die auch als dritte Landebahn des Indira Gandhi International Airport bekannt ist. Vorbehaltlich der Genehmigung der Generaldirektion Zivilluftfahrt (DGCA) soll das Sanierungsprojekt am 16. Februar 2026 beginnen und die Landebahn voraussichtlich Anfang Juli wieder in Betrieb genommen werden.

- Dezember 2025:Um die Auswirkungen von Nebel auf den Flugbetrieb in diesem Winter zu verringern, hat der Flughafen Delhi KI-Technologie, hochentwickelte prädiktive Analysen und verbesserte Landebahnfunktionen eingebaut. Diese technologischen Fortschritte sollen zu einem sichereren, effektiveren Flugbetrieb und weniger Störungen bei schlechten Sichtverhältnissen (LVPs) beitragen.

- Juli 2024:Indra gab bekannt, dass AeroBOSS, sein SAI-Produkt (Surface Awareness Initiative), von der Federal Aviation Administration (FAA) zugelassen wurde. Um Pannen erfolgreich vorzubeugen und zu versorgenSicherheitFür Flugzeuge, Passagiere und Flughafenpersonal ermöglicht diese Technologie den Fluglotsen ein umfassendes Bild der Situation auf dem Vorfeld und den Start- und Landebahnen. Diese verbesserte Sichtbarkeit hilft Fluglotsen, Flugzeugbewegungen effektiver zu überwachen und die allgemeine Flughafensicherheit zu verbessern.

BERICHTSBEREICH

Die globale Branchenanalyse für Flughafen-Landebahn-Sicherheitssysteme umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und ein Nachrüstungsprogramm. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,00 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Systemtyp, Anwendung, Technologie, Installationstyp, Endbenutzer und Region |

| Nach Systemtyp |

|

| Per Bewerbung |

|

| Durch Technologie |

|

| Nach Installationstyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,35 Milliarden US-Dollar und soll bis 2034 5,10 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,91 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,00 % aufweisen wird.

Nach Systemtyp wird erwartet, dass das Segment Landebahnüberwachungs- und Konflikterkennungssysteme den Markt dominieren wird.

Es wird erwartet, dass der zunehmende Flugverkehr das Marktwachstum vorantreiben wird.

Honeywell International Inc. (USA), Thales Group (Frankreich), Saab AB (Schweden), Indra Sistemas (Spanien), ADB SAFEGATE (Belgien) und RTX Corporation (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf