Marktgröße, Anteil und Branchenanalyse für Siliziumanodenbatterien, nach Technologie (unter 1.500 mAh, 1.500 bis 2.500 mAh und über 2.500 mAh), nach Anwendung (Unterhaltungselektronik, Elektrofahrzeuge (EVs), Energiespeichersysteme (ESS), Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Siliziumanodenbatterien

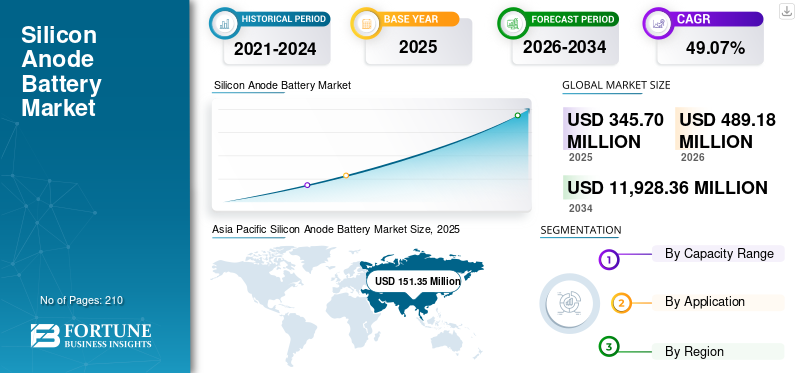

Die globale Marktgröße für Siliziumanodenbatterien wurde im Jahr 2025 auf 345,70 Millionen US-Dollar und im Jahr 2026 auf 489,18 Millionen US-Dollar geschätzt. Darüber hinaus wird erwartet, dass der Markt bis 2034 11.928,36 Millionen US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 49,07 % im Prognosezeitraum 2021–2034 entspricht. Der asiatisch-pazifische Raum dominierte den globalen Markt für Siliziumanodenbatterien mit einem Marktanteil von 43,78 % im Jahr 2025. Darüber hinaus hat der asiatisch-pazifische Raum aufgrund der hohen Nachfrage nach Elektrofahrzeugen und Unterhaltungselektronik in Ländern wie China und Indien den größten Marktumsatzanteil.

Siliziumanodenbatterien sind eine Lithium-Ionen-Technologie der nächsten Generation, die Silizium in der Anode nutzt, um die Energiespeicherkapazität deutlich zu erhöhen, was zu einer längeren Batterielebensdauer und einem schnelleren Laden führt. Silizium bietet zwar eine höhere theoretische Kapazität als herkömmliche Graphitanoden, die größte Herausforderung besteht jedoch in der erheblichen Volumenausdehnung beim Laden, die zu Strukturschäden und Kapazitätsverlusten führen kann. Die Nachfrage nach Siliziumanodenbatterien wird durch den Bedarf an höherer Energiedichte, längerer Batterielebensdauer und schnelleren Ladezeiten in Elektrofahrzeugen (EVs), Unterhaltungselektronik usw. angetriebenerneuerbare EnergieSpeichersysteme.

- Nach Angaben der Internationalen Energieagentur wird die Nachfrage nach Elektrofahrzeugbatterien bis 2030 voraussichtlich um das 4,5-fache und bis 2035 um fast das Siebenfache im Vergleich zu 2023 steigen (STEPS). Ehrgeizigere Szenarien (APS, NZE) gehen davon aus, dass sich die Nachfrage bis 2030 und 2035 um das Fünf- bis Zwölffache vervielfacht, angetrieben durch steigende weltweite Verkäufe von Elektrofahrzeugen.

Panasonic ist ein wichtiger Akteur auf dem Markt für Siliziumanodenbatterien, insbesondere aufgrund seiner Rolle bei der Entwicklung und Vermarktung der Batterietechnologie der nächsten Generation für Elektrofahrzeuge und Unterhaltungselektronik. Da der Markt für Siliziumanodenbatterien aufgrund der hohen Nachfrage nach Batterien mit höherer Energiedichte weiter wächst, ist Panasonic gut positioniert, um sein Fachwissen zu nutzen und eine verbesserte Leistung in Bezug auf Ladegeschwindigkeit und Kapazität anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Siliziumanodenbatterien

- Marktgröße 2025: 345,70 Mio. USD

- Marktgröße 2026: 489,18 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 11.928,36 Millionen US-Dollar

- CAGR: 49,07 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Siliziumanodenbatterien mit einem Anteil von 43,78 % im Jahr 2025.

- Das obige 2.500-mAh-Segment hatte im Jahr 2025 einen Marktanteil von 45,26 %.

- Das Segment Unterhaltungselektronik hatte im Jahr 2025 einen Marktanteil von 35,58 %.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 86,98 Millionen US-Dollar und im Jahr 2026 sollen es 122,87 Millionen US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 43,78 % im Wert von 151,35 Mio. USD, angetrieben durch die starke Akzeptanz von Elektrofahrzeugen und die Nachfrage nach Unterhaltungselektronik.

Europa

Europa hatte im Jahr 2025 einen Marktwert von 67,41 Millionen US-Dollar, angetrieben durch wachsende EV-Verkäufe, Investitionen in Batterieforschung und -entwicklung und den Ausbau der Gigafabrik.

Lateinamerika

Das Marktwachstum Lateinamerikas wird durch die zunehmende Einführung von Elektrofahrzeugen, Investitionen in erneuerbare Energien und die Modernisierung der Netze vorangetrieben

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika verzeichnet ein deutliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 43,83 %.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Schnelles Wachstum bei der Einführung von Elektrofahrzeugen zur Förderung des Marktwachstums

Das rasante Wachstum bei der Einführung von Elektrofahrzeugen treibt den Markt für Siliziumanodenbatterien erheblich voran. Da Automobilhersteller eine höhere Energiedichte und längere Reichweiten anstreben, erweisen sich Siliziumanoden als überlegene Alternative zu herkömmlichen Graphitmaterialien. Silizium bietet eine größere Lithium-Ionen-Speicherkapazität und ermöglicht so ein schnelleres Laden und eine längere Batterielebensdauer – wichtige Anforderungen für Elektrofahrzeuge der nächsten Generation.

- Nach Angaben der Internationalen Energieagentur erreichte der Batteriebedarf im Jahr 2023 850 GWh, was einem Anstieg von 40 % gegenüber 2022 entspricht. Elektroautos dominieren mit 750 GWh oder 90 % des Gesamtbedarfs, wobei Elektroautos 80 % ausmachen. Der Bedarf an Batteriespeichern hat sich in den Jahren 2022 und 2023 verdoppelt und wächst schnell, allerdings von einer kleineren Basis aus.

Staatliche Anreize, Emissionsvorschriften und der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge beschleunigen die Nachfrage zusätzlich. Folglich steigern Batteriehersteller ihre Produktion und investieren in Siliziumanodentechnologie, um die Leistung zu steigern, Kosten zu senken und den steigenden Anforderungen an Energieeffizienz und Nachhaltigkeit des Elektromobilitätsmarkts gerecht zu werden.

Hohe Nachfrage nach Unterhaltungselektronik treibt das Marktwachstum voran

Die steigende Nachfrage nach Unterhaltungselektronik, einschließlichSmartphones, Laptops, Wearables und Tablets treiben das Wachstum des Marktes für Siliziumanodenbatterien voran. Diese Geräte erfordern leichte, kompakte Batterien mit höherer Energiedichte und längerer Laufzeit, was Siliziumanoden effektiv bieten. Die überlegene Lithium-Ionen-Speicherkapazität von Silizium verlängert die Batterielebensdauer und verbessert die Leistung und erfüllt damit die Bedürfnisse der Verbraucher nach schnellem Laden und Haltbarkeit.

Kontinuierliche Innovationen im Design tragbarer Geräte sowie der Aufstieg der 5G-Technologie treiben die Einführung fortschrittlicher Energiespeicherlösungen weiter voran. Infolgedessen integrieren Elektronikhersteller zunehmend Siliziumanodenbatterien, um die Produkteffizienz und das Benutzererlebnis zu verbessern.

MARKTBEGRENZUNGEN

Hohe Produktionskosten im Zusammenhang mit Siliziumanodenbatterien bremsen das Marktwachstum

Die mit Siliziumanodenbatterien verbundenen hohen Produktionskosten sind ein Schlüsselfaktor, der das Wachstum des Marktes für Siliziumanodenbatterien hemmt. Die Herstellung dieser Batterien erfordert eine komplexe Materialverarbeitung und fortschrittliche Fertigungstechniken, um die Volumenausdehnung von Silizium während der Ladezyklen zu steuern. Diese Anforderung erhöht die Produktionskosten und schränkt die Kommerzialisierung in großem Maßstab ein. Darüber hinaus erhöht der Bedarf an speziellen Beschichtungen und Verbundmaterialien zur Verbesserung der strukturellen Stabilität die Kosten zusätzlich. Im Vergleich zu herkömmlichen Graphitanoden stoßen siliziumbasierte Alternativen auf erhebliche Kostenbarrieren, insbesondere bei der Massenproduktion für Elektrofahrzeuge und Unterhaltungselektronik. Diese Herausforderungen behindern eine breite Akzeptanz und verlangsamen den Übergang zur Hochleistungstechnologie der nächsten GenerationLithium-Ionen-AkkuTechnologien.

MARKTCHANCEN

Erweiterung auf halbfeste und Festkörperbatterien, um Chancen zu schaffen

Die Ausweitung auf halbfeste und feste Batterietechnologien bietet erhebliche Chancen für den Markt für Siliziumanodenbatterien. Die hohe Energiekapazität und Kompatibilität von Silizium mit Elektrolyten der nächsten Generation machen es zu einem idealen Material zur Verbesserung der Batteriesicherheit, -stabilität und -leistung. Halbfeste und Festkörpersysteme minimieren Probleme wie Dendritenbildung, Elektrolytleckage und thermisches Durchgehen und verbessern so die Gesamthaltbarkeit.

- Im Oktober 2025 kündigte Toyota Pläne zur Einführung der weltweit ersten Elektrofahrzeuge mit All-Festkörperbatterienbis 2027-2028. Diese in Zusammenarbeit mit Sumitomo Metal Industries entwickelten Batterien bieten eine größere Reichweite, schnelleres Laden, erhöhte Sicherheit und längere Haltbarkeit, was möglicherweise die Leistung von Elektrofahrzeugen verändert und die weltweite Markteinführung von Siliziumanoden vorantreibt.

Da sich die Forschung beschleunigt und die Kommerzialisierung voranschreitet, wird erwartet, dass Siliziumanoden eine zentrale Rolle bei der Erzielung höherer Energiedichten und schnellerem Laden spielen werden. Diese Integration eröffnet neue Wege in den Bereichen Elektrofahrzeuge, Luft- und Raumfahrt sowie Unterhaltungselektronik und treibt Innovationen und das langfristige Marktwachstumspotenzial für siliziumbasierte Batterien voran.

HERAUSFORDERUNGEN DES MARKTES

Der Wettbewerb durch alternative Anodeninnovationen stellt Herausforderungen für Marktenergie und Expansion dar.

Der Wettbewerb durch alternative Anodeninnovationen stellt eine große Herausforderung für den Markt für Siliziumanodenbatterien dar. Neue Materialien wie Lithiummetall-, Zinn- und Graphenanoden bieten eine vergleichbare oder bessere Leistung in Bezug auf Energiedichte, Stabilität und Kosten. Diese Alternativen ziehen umfangreiche Forschung und Investitionen nach sich und lenken den Fokus von siliziumbasierten Entwicklungen ab.

Darüber hinaus behalten kontinuierliche Leistungsverbesserungen bei Graphitanoden aufgrund der nachgewiesenen Zuverlässigkeit und geringeren Kosten ihre Dominanz. Dieses Wettbewerbsumfeld schränkt die Einführung von Siliziumanoden ein und zwingt die Hersteller dazu, Innovationen zu beschleunigen, die Lebensdauer zu verlängern und die Produktionskosten zu senken, um die Marktrelevanz aufrechtzuerhalten und die kommerzielle Rentabilität in wachstumsstarken Batterieanwendungen zu steigern.

Markttrends für Siliziumanodenbatterien

Der Wandel hin zu Silizium-Graphit-Mischungen zeichnet sich als Schlüsseltrend ab.

Ein wichtiger Trend auf dem Markt für Siliziumanodenbatterien ist die Verlagerung hin zu Silizium-Graphit-Mischungen, angetrieben durch ihre Fähigkeit, eine hohe Energiedichte und eine stabile Zyklenlebensdauer in Einklang zu bringen. Diese Mischungen bewältigen effektiv die Herausforderungen reiner Siliziumanoden, wie z. B. Volumenausdehnung und Pulverisierung, indem sie die hohe Kapazität von Silizium mit der strukturellen Stabilität von Graphit kombinieren. Verbesserte Formulierungen, einschließlich nanoskaliger Siliziumschichten und fortschrittlicher Bindemittel, mildern den Materialabbau und sorgen für eine hohe Effizienz über wiederholte Ladezyklen. Silizium-Graphit-Verbundwerkstoffe werden im kommerziellen Maßstab eingesetztLithium-Ionenbatterien, die die Batterieleistung für Elektrofahrzeuge und Energiespeicheranwendungen verbessern und gleichzeitig die Machbarkeit und Kosten der Herstellung optimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle auf den globalen Markt für Siliziumanodenbatterien

Die Zölle haben die Kosten für den Markt für Siliziumanodenbatterien erhöht, indem sie die Preise für Rohstoffe und importierte Komponenten erhöht haben, und gleichzeitig eine strategische Neuausrichtung der Lieferketten in Richtung Lokalisierung, Diversifizierung und Onshoring veranlasst. Dies hat zu höheren Kosten für Hersteller und nachgeschaltete Anwender geführt, insbesondere in der Automobil- und IndustriebrancheUnterhaltungselektronikSektoren und beschleunigt die Investitionen in die inländische Verarbeitung sowie Forschung und Entwicklung alternativer Methoden, um die Abhängigkeit von Importen zu verringern.

SEGMENTIERUNGSANALYSE

Nach Kapazitätsbereich

Es wird erwartet, dass über 2.500 mAh aufgrund ihrer Bedeutung bei Energieanwendungen den Markt dominieren werden

Basierend auf dem Kapazitätsbereich wird der Markt in unter 1.500 mAh, 1.500 bis 2.500 mAh und über 2.500 mAh unterteilt.

Es wird erwartet, dass über 2.500 mAh im Jahr 2025 mit einem Marktanteil von 45,26 % bei Silikonanodenbatterien dominieren werden, da die Nachfrage nach hoher Energiedichte, längerer Zyklenlebensdauer und schnellem Laden, hauptsächlich in Elektrofahrzeugen, Energiegeräten und industriellen Energiespeicheranwendungen, steigt.

Das Segment unter 1.500 mAh wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Wearables, kompakten IoT-Geräten und kleinen Unterhaltungselektronikgeräten, die leichte, energieeffiziente Batterien mit Schnellladefunktionen erfordern.

Auf Antrag

ICHNDie steigende Nachfrage nach kompakten und energieeffizienten Batterien in Geräten fördert das Wachstum des Segments Unterhaltungselektronik

Basierend auf der Anwendung wird der Markt in Unterhaltungselektronik, Elektrofahrzeuge (EVs),Energiespeichersysteme (ESS),Luft- und Raumfahrt & Verteidigung und andere.

Die Unterhaltungselektronik dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 35,58 %, angetrieben durch die Nachfrage nach kompakten, energiedichten, schnell aufladbaren Akkus in Smartphones, Wearables, Tablets und tragbaren Geräten. Dieses Segment profitiert von kontinuierlicher Innovation, die die Batterieleistung verbessert und gleichzeitig geringes Gewicht und kleine Formfaktoren beibehält.

Das Segment der Elektrofahrzeuge wird jedoch mit einer jährlichen Wachstumsrate von 55,94 % am schnellsten wachsen, angetrieben durch die Nachfrage nach höherer Energiedichte, längerer Reichweite und schnelleren Lademöglichkeiten. Siliziumanodenbatterien verbessern die Leistung von Elektrofahrzeugen erheblich, indem sie eine größere Batteriekapazität ermöglichen und die Ladezeiten verkürzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Siliziumanodenbatterien

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Die Siliziumanode für den asiatisch-pazifischen RaumBatteriemarktentwickelte sich zum größten Markt mit einer Bewertung von 151,35 Millionen US-Dollar im Jahr 2025. Diese schnelle Expansion wird durch starke Produktionsökosysteme, eine starke Einführung von Elektrofahrzeugen, staatliche Unterstützung und technologische Fortschritte in Ländern wie China, Japan, Südkorea und Indien vorangetrieben.

Asia Pacific Silicon Anode Battery Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nach dem Asien-Pazifik-Raum wurde die nordamerikanische Siliziumanodenbatterieindustrie im Jahr 2025 auf 86,98 Millionen US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 122,87 Millionen US-Dollar erreichen. Das Wachstum wird durch die steigende Produktion von Elektrofahrzeugen, staatliche Anreize für saubere Energie und Fortschritte bei den Batterieherstellungstechnologien vorangetrieben. In der Region gibt es umfangreiche Forschungs- und Entwicklungsaktivitäten, die Innovationen bei Hochenergie-Schnellladebatterien für die Automobil-, Unterhaltungselektronik- und Energiespeicherbranche vorantreiben. Beispielsweise hat Honda im November 2024 in Sakura City, Japan, eine 295.000 Quadratfuß große Demonstrationslinie für Festkörperbatterien in Betrieb genommen, deren Produktion im Januar 2025 beginnen soll. Diese Anlage zielt darauf ab, Massenproduktionsprozesse zu verfeinern und Batteriezellen für elektrifizierte Modelle zu entwickeln, die Ende der 2020er Jahre auf den Markt kommen, und so Hondas Ziel zu unterstützen, bis 2050 CO2-Neutralität zu erreichen.

Europa

Darüber hinaus wird erwartet, dass der europäische Markt für Siliziumanodenbatterien im Jahr 2025 mit einer Bewertung von 67,41 Millionen US-Dollar den drittgrößten Anteil ausmachen wird. Wichtige Länder wie Deutschland, Frankreich und Norwegen sind mit umfangreichen Verkäufen von Elektrofahrzeugen und Investitionen in Batterieforschung und -entwicklung führend beim Wachstum. Die Region legt Wert auf lokalisierte, ethische Lieferketten und den Ausbau von Gigafabriken. Automobilanwendungen dominieren, wobei auch Unterhaltungselektronik und Energiespeicher einen wesentlichen Beitrag leisten.

Lateinamerika und der Nahe Osten und Afrika

Das Marktwachstum Lateinamerikas wird durch die zunehmende Einführung von Elektrofahrzeugen, Investitionen in erneuerbare Energien und Netzmodernisierungsbemühungen in Schlüsselländern wie Brasilien und Mexiko vorangetrieben. Politische Anreize zur Förderung der lokalen Batterieherstellung und Dekarbonisierung unterstützen die Marktexpansion. Die steigende Nachfrage nach Hochleistungsbatterien in der Automobil- und Unterhaltungselektronikbranche treibt das Wachstum weiter voran und positioniert Lateinamerika als eine aufstrebende, sich jedoch schnell entwickelnde Region im globalen Markt für Siliziumanodenbatterien. Darüber hinaus verzeichnet der Markt im Nahen Osten und in Afrika ein deutliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 43,83 %. Das Wachstum wird durch die zunehmende Akzeptanz von vorangetriebenElektrofahrzeuge, nachhaltige Energieprojekte, staatliche Anreize und städtische Infrastrukturentwicklung in Schlüsselländern wie Südafrika, den Vereinigten Arabischen Emiraten und Saudi-Arabien.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure engagieren sich in Partnerschaften und Kooperationen, um den Marktanteil in der Zukunft zu erhöhen.

Die Wettbewerbslandschaft ist konsolidiert und zu den Hauptakteuren zählen Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, Enovix Corporation, NanoGraf und andere. Beispielsweise haben Umicore und HS Hyosung Advanced Materials aus Korea im November 2025 eine strategische Partnerschaft zur Industrialisierung und Kommerzialisierung von Anodenmaterialien aus Silizium-Kohlenstoff-Verbundwerkstoffen für Lithium-Ionen-Batterien für Elektrofahrzeuge geschlossen. Ziel des Joint Ventures Extra Mile Materials ist es, die Produktion in einer industriellen Demonstrationsanlage in Belgien bis 2026 zu steigern. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum fördern werden.

Liste der wichtigsten Hersteller von Siliziumanodenbatterien im Profil

- Sila Nanotechnologien(UNS.)

- Group14 Technologies (USA)

- Amprius Technologies(UNS.)

- Enovix Corporation(UNS.)

- NanoGraf (USA)

- OneD Battery Sciences (USA)

- Panasonic Energy (Japan)

- Samsung SDI (Südkorea)

- LG Energy Solution (Südkorea)

- CATL (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025, Sila Nanotechnologies hat den Betrieb seiner Produktionsanlage für Siliziumanoden im Automobilmaßstab in Moses Lake, Washington, aufgenommen. Die über 600.000 Quadratfuß große Anlage unterstützt zunächst eine Kapazität von 2 bis 5 GWh und soll innerhalb von fünf Jahren auf bis zu 250 GWh erweitert werden, um die größte der Welt zu werden.

- Im Mai 2025,BASF und Group14 Technologies haben eine marktreife Silizium-Anoden-Batterielösung auf den Markt gebracht, die das Bindemittel Licity 2698 X F von BASF mit dem Siliziummaterial SCC55 von Group14 kombiniert. Diese Drop-in-Technologie bietet fast die vierfache Kapazität von Graphit, schnelleres Laden und extreme Haltbarkeit und hält über 1.000 Zyklen bei Raumtemperatur und 500 Zyklen bei 45 °C aufrecht, was einen Durchbruch für Elektrofahrzeugbatterien der nächsten Generation darstellt.

- Im April 2025,NEO Battery Materials brachte NBMSiDE P-300N auf den Markt, ein Siliziumanodenprodukt für EV-BatterienBietet hohe Kapazitätserhaltung, verbesserte Stabilität und kostengünstige Produktion. Es verfügt über eine Verbundbeschichtung für eine verbesserte Zyklenlebensdauer und einen Coulomb-Wirkungsgrad von über 99,8 % für 50 Zyklen, bereit für die Integration in die Massenproduktion.

- Im Dezember 2024, kündigte Sionic Energy eine Batterie an, die Graphit vollständig durch eine 100-prozentige Siliziumanode ersetzt, im Gegensatz zu Elektrofahrzeugen wie Tesla, die nur 5-10 % verbrauchen. Diese Batterie basiert auf einem patentierten Silizium-Kohlenstoff-Verbundwerkstoff, der von der in Washington ansässigen Group14 Technologies für überlegene Energiedichte und Leistung entwickelt wurde.

- Im Oktober 2024,ProLogium stellte auf dem Pariser Autosalon 2024 die weltweit erste Anodenbatterie aus 100 % Silizium-Verbundwerkstoff vor, die sich durch höhere Energiedichte, längere Lebensdauer und ultraschnelles Laden auszeichnet. Diese vom TÜV Rheinland zertifizierte und gemeinsam mit der FEV Group entwickelte Technologie erhöht die Reichweite von Elektrofahrzeugen, reduziert das Gewicht und senkt die Kosten und revolutioniert so die Elektromobilität.

BERICHTSBEREICH

Der globale Marktbericht für Siliziumanodenbatterien bietet einen detaillierten Einblick in den Markt. Es konzentriert sich auf Schlüsselaspekte, wie beispielsweise führende Unternehmen auf dem Markt für Siliziumanodenbatterien. Darüber hinaus bietet der Bericht regionale Einblicke und globale Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere andere Faktoren und Herausforderungen, die zum Wachstum und Rückgang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2021-2034 |

| Historische Periode | 2019–2024 |

| Wachstumsrate | CAGR von 49,07 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Kapazitätsbereich, nach Anwendung und nach Region |

| Segmentierung |

Nach Kapazitätsbereich

|

|

Auf Antrag

|

|

|

Nach Region

|

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf