Marktgröße, Anteil und Branchenanalyse für Siliziumkarbid (SiC)-Geräte, nach Produkttyp (SiC-MOSFETs, SiC-Dioden/SBDs und SiC-Module), nach Nennspannung (bis zu 650 V, 650 V–1200 V, 1200 V–1700 V und über 1700 V), nach Leistungsbereich (niedrige Leistung (50 kW)), nach Anwendung (Automobil, Industrie, Energie und Versorgungsunternehmen, Luft- und Raumfahrt & Verteidigung und andere) und regionale Prognose, 2026 – 2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

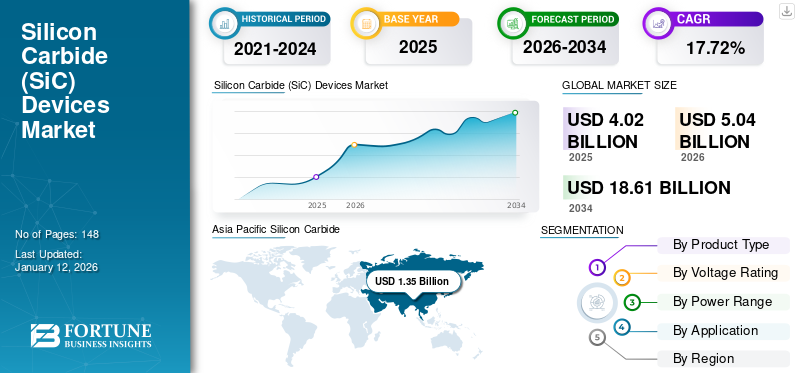

Die globale Marktgröße für Siliziumkarbid (SiC)-Geräte wurde im Jahr 2025 auf 4,02 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,04 Milliarden US-Dollar im Jahr 2026 auf 18,61 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 17,72 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für Siliziumkarbid (SiC)-Geräte mit einem Marktanteil von 31,84 % im Jahr 2025.

Siliziumkarbid (SiC)-Geräte sind eine Klasse von Halbleitermaterialien, die aus der kristallinen Struktur hergestellt werden, die als Siliziumkarbid bekannt ist. Es wird in vielen Anwendungen eingesetzt, um die Gesamteffizienz der Energienutzung zu erhöhen und den Energieverlust bei der Übertragung von einem Ort zum anderen zu verringern, beispielsweise bei Elektrofahrzeugen und Automobilantriebssystemen, erneuerbaren Energien, industriellen Antriebssystemen und anderen Energieumwandlungsgeräten. Der Markt verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Elektrifizierung von Elektrofahrzeugen, Lösungen für erneuerbare Energien, Schnellladestationen und effizienter industrieller Leistungselektronik. Dies ist auf die einzigartige Fähigkeit von SiC-Geräten zurückzuführen, bei höheren Spannungs- und Wärmeniveaus zu arbeiten und gleichzeitig einen höheren Wirkungsgrad als Standard-Siliziumhalbleiter zu haben. Dieser Faktor spielt eine wichtige Rolle bei der Förderung des Marktwachstums.

Darüber hinaus konzentrieren sich viele wichtige Marktteilnehmer wie STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. und Semiconductor Components Industries, LLC, die auf dem Markt tätig sind, auf den Aufbau strategischer Partnerschaften mit führenden Unternehmen in den Bereichen Elektrofahrzeuge (EV), erneuerbare Energien und Industrie. Der Schwerpunkt dieser Kooperationen liegt auf der Integration von SiC-basierten Lösungen mit fortschrittlichen Technologien zur Steigerung der Effizienz. Darüber hinaus helfen diese Partnerschaften Unternehmen, ihre Marktreichweite zu erweitern und Zugang zu neuen Anwendungen zu erhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Zunehmende generative KI-Integration im Halbleiterdesign fördert Effizienz und Innovation im Markt

Als strategischer Katalysator, der Innovationen auf dem Markt für Siliziumkarbid-Geräte vorantreibt, hat generative KI auch Auswirkungen auf die Verbesserung der Produktionseffizienz, die die allgemeine Wettbewerbsfähigkeit des Marktes durch die Fähigkeit stärkt generative KIMethoden zur Simulation neuer Materialien auf der Grundlage ihrer elektrischen, thermischen und mechanischen Eigenschaften sowie zur Optimierung ihrer Struktur für eine verbesserte Leistung. Zum Beispiel,

- Im Juni 2025 stellte die Siemens AG auf der DAC 2025 ein KI-gestütztes EDA-Toolset vor, um das Halbleiter- und PCB-Design zu beschleunigen. Das neue System integriert generative und agentische KI, einschließlich NVIDIA NIM-Microservices und Nemotron-Modelle, um die Produktivität zu verbessern und die Markteinführungszeit zu beschleunigen.

Die Kombination von generativer KI mit bestehenden Trial-and-Error-Materialerkennungstechniken kann die Zeit verkürzen, die mit der Entdeckung neuer Materialien oder der Entwicklung von Prototypen neuer Geräte verbunden ist. Beim Gerätedesign helfen KI-gestützte Simulationstools Ingenieuren dabei, MOSFETs, Dioden und Leistungsmodule zu optimieren, indem sie die Leistung unter verschiedenen Betriebsbedingungen bewerten und so die Zuverlässigkeit verbessern und die Markteinführungszeit beschleunigen. Darüber hinaus können KI-basierte Analysen die Lieferkettenplanung, Nachfrageprognosen und Bestandsoptimierung verbessern und so die allgemeine Marktstabilität stärken. Insgesamt steigert die Integration generativer KI die Effizienz, senkt die Kostenstrukturen und beschleunigt die Kommerzialisierung, was sich positiv auf den langfristigen Wachstumskurs des Marktes auswirkt.

Markttrends für Siliciumkarbid-Geräte

Der zunehmende Einsatz von SiC-Geräten in der 5G-Technologie kurbelt das Marktwachstum an

Der rasche Ausbau der 5G-Infrastruktur bis 2025 erhöht die Nachfrage nach leistungsfähigerer Leistungselektronik für Basisstationen, Funkeinheiten und Telekommunikationsstromversorgungssysteme. Für 5G-Mobilfunknetze sind viele kleine Zellen erforderlich, die dicht beieinander angeordnet sind. große Anzahl mehrerer „Ein- und Ausgänge“ von vielen Antennen mit höheren Frequenzen, die alle eine höhere Leistungsdichte und ein Wärmemanagement erfordern. Siliziumkarbid-Geräte werden bei der Herstellung von Gleichrichtern für die Telekommunikation immer wichtiger, da sie geringere Schaltverluste aufweisen und unter Hochlastbedingungen einen überlegenen Wirkungsgrad aufweisen. Zum Beispiel,

- Laut einer GSMA-Studie aus dem Jahr 2025 überstieg die Zahl der weltweiten 5G-Verbindungen bis Ende 2025 2,7 Milliarden, was auf ein starkes Abonnentenwachstum und den groß angelegten Infrastrukturausbau zurückzuführen ist.

Die Einführungsphase von 5G-Telekommunikationsnetzen erhöht den Energieverbrauch an jedem Standort; Dies unterstreicht die Notwendigkeit effizienter Halbleiterlösungen, um die Gesamtbetriebskosten zu senken. Im Vergleich zu früheren Generationen von Telekommunikations-Basisstationen werden 5G-Basisstationen deutlich mehr Energie verbrauchen als frühere Generationen. Dies erhöht den Wert fortschrittlicher energieeffizienter HalbleiterbauelementeTelekommunikationEnergiesysteme wie Elektrizität in städtischen und industriellen Umgebungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach effizienter Leistungselektronik treibt das Marktwachstum voran

Der steigende Bedarf an elektrischer Energie wird einen großen Einfluss auf die Energiemenge haben, die den Umwandlungsprozess auf allen Ebenen durchlaufen muss, einschließlich: Übertragungsnetze, Industrie und digitale Infrastruktur. Je geringer die Umwandlungsverluste und die Verlustwärme sind, desto besser ist die Gesamtwirtschaftlichkeit des Systems, da thermische Einschränkungen auf die einzelnen Stromsysteme verlagert werden. Diese Arten von Änderungen bieten ein günstiges Betriebsumfeld für den weit verbreiteten Einsatz von SiC-MOSFETs, Dioden und Leistungsmodulen in Hochspannungs- und Hochfrequenzsystemen mit dem Ziel, elektrische Verluste zu minimieren.

- In einer Studie aus dem Jahr 2025 prognostiziert die Internationale Energieagentur ein weltweites Wachstum der Stromnachfrage von etwa 2,4 % im Jahr 2025, wobei auf Schwellenländer fast 85 % des zusätzlichen Bedarfs entfallen, der durch Elektrifizierung und den Ausbau von Rechenzentren getrieben wird.

Der wachsende Markt für Elektrofahrzeuge steigert die Nachfrage nach effizienteren Traktionswechselrichtern, Bordladegeräten und Schnellladesystemen. Diese Forderung nach effizienter Umwandlung führt zu geringeren Reichweiteneinschränkungen aufgrund von Umwandlungsverlusten sowie zu einer geringeren Belastung der Kühlsysteme. Die Notwendigkeit, bei höheren Spannungen zu arbeiten, wird durch die Nutzung effizienter Schaltungen und Leistungsdichten einen zusätzlichen Mehrwert schaffen und es SiC-Geräten ermöglichen, tiefer in Elektrofahrzeuge und Ladeinfrastrukturen einzudringen. Eine solche Ausweitung der Nachfrage wird langfristig zu einer stärkeren Nachfrage nach SiC-Geräten in den Lieferketten der Automobil- und Ladeinfrastruktur führen. Zum Beispiel,

- In einer Studie aus dem Jahr 2025 schätzt die Internationale Energieagentur, dass der weltweite Verkauf von Elektroautos im Jahr 2025 20 Millionen Einheiten übersteigen wird, was mehr als 25 % des gesamten weltweiten Neuwagenabsatzes entspricht, gegenüber etwa 14 Millionen Einheiten im Jahr 2023.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und Integrationskomplexität behindern eine breitere Einführung von SiC

Siliziumkarbid-Bauteile sind im Vergleich zu Silizium weiterhin mit höheren Vorabkosten verbunden, da Wafer-Substrate und Epi-Prozesse trotz der jüngsten Preisrückgänge in Teilen der Lieferkette teurer bleiben. Darüber hinaus stellt die Volatilität der Inputkosten ein Beschaffungsrisiko für OEMs und Zulieferer dar, was den Einsatz in großem Maßstab behindertSiliziumkarbidGeräte, mit Ausnahme derjenigen, die Premium-Leistung erfordern oder kritische Leistungsanforderungen haben. Infolgedessen kam es zu einer langsameren Akzeptanz bei industriellen Anwendern, die preissensibel sind und abschätzen, wie lange es dauern wird, bis sich die Investitionskosten aufgrund der fehlenden Bereitstellungszeit amortisieren.

Schließlich stellen Ausbeute und Defekte nach wie vor erhebliche Einschränkungen für die Wirtschaftlichkeit der Herstellung dar, was dazu führt, dass die effektiven Kosten pro nutzbarem Chip steigen und sich die Qualifizierungsdauer verlängert. Außerdem führen schlechte Ausbeuten in der Wafer- und Epitaxiephase zu höheren Ausschuss- und Nacharbeitsraten, insbesondere bei Automobilkomponenten, die extrem strengen Zuverlässigkeitstests unterzogen werden müssen. Diese kombinierten Faktoren schränken die Skalierbarkeit in den nächsten Jahren ein und halten daher das Preisniveau für Siliziumkarbid-Geräte über dem Niveau, das es den Geräten ermöglichen würde, in allen Spannungs- und Leistungsklassen den Massenmarkt zu durchdringen.

MARKTCHANCEN

Zunehmende Fortschritte bei Automobilen und Elektrofahrzeugen schaffen neue Marktchancen

Elektrofahrzeuge verzeichneten in den letzten Jahren ein rasantes Wachstum und erzeugen eine Nachfrage nach effizienterer Leistungselektronik für Traktionswechselrichter, Bordladegeräte und DC-Schnellladesysteme. Viele Automobilhersteller erweitern ihre Elektrifizierungsstrategien um Architekturen mit höherer Spannung (800-V-Plattformen) mit dem Ziel, die Effizienz von Elektrofahrzeugen zu steigern, die Reichweite zu erhöhen und die Ladezeit zu verkürzen. Aufgrund ihrer geringeren Schaltverluste, höheren thermischen Toleranzen und überlegenen Leistungsdichte bieten Siliziumkarbid-Bauelemente herausragende Vorteile für diese Entwicklungen.

- Laut der Studie der Internationalen Energieagentur 2025 überstieg der weltweite Elektroautoabsatz im Jahr 2024 beispielsweise 17 Millionen Einheiten, was mehr als 20 % des gesamten weltweiten Autoabsatzes ausmacht, verglichen mit etwa 18 % im Jahr 2023.

Die regionale Dominanz bei der Produktion und dem Verkauf von Elektrofahrzeugen stärkt weiterhin den Umfang der Lieferkette und fördert langfristige Wachstumschancen auf dem Markt für Siliziumkarbid (SiC)-Geräte. Der asiatisch-pazifische Raum ist der weltweit größte Markt für Elektrofahrzeuge, vor allem aufgrund verschiedener staatlicher Anreize, infrastrukturbezogener Investitionen und inländischer Produktionskapazitäten.

Segmentierungsanalyse

Nach Produkttyp

Hohe Effizienz und überlegene Schaltleistung von SiC-MOSFETs treiben ihre Dominanz voran

Basierend auf dem Produkttyp wird der Markt in SiC-MOSFETs, SiC-Dioden/SBDs und SiC-Module unterteilt.

SiC-MOSFETs werden voraussichtlich den größten Marktanteil ausmachen. Dies ist auf ihren überlegenen Wirkungsgrad, ihre hohe Schaltgeschwindigkeit und ihre Fähigkeit, bei hohen Spannungen und Temperaturen zu arbeiten, zurückzuführen, was sie ideal für Energieumwandlungsanwendungen macht. Dadurch sind sie ideal für viele Energieumwandlungsanwendungen geeignet. Der Erfolg von SiC-MOSFETs in Traktionsumrichtern für Elektrofahrzeuge, Ladesystemen zum Schnellladen,erneuerbare EnergieWechselrichter und industrielle Motorantriebe führten zu einer höheren Nachfrage nach diesen Geräten im Gegensatz zu anderen Arten von SiC-Geräten.

Es wird erwartet, dass SiC-Module im Prognosezeitraum mit der höchsten CAGR von 26,5 % wachsen. Dies ist auf ihre zunehmende Integration in Hochleistungsanwendungen wie EV-Traktionsumrichter, Schnellladeinfrastruktur, Systeme für erneuerbare Energien und industrielle Stromrichter zurückzuführen, die kompakte und hocheffiziente Stromversorgungslösungen erfordern.

Nach Nennspannung

Zunehmende Einführung von 650-V-1200-V-Leistungselektronik in Elektrofahrzeugen und Systemen für erneuerbare Energien treibt die Dominanz des Segments voran

Basierend auf der Nennspannung wird der Markt in bis zu 650 V, 650 V–1200 V, 1200 V–1700 V und über 1700 V unterteilt.

Es wird erwartet, dass 650 V–1200 V den größten Marktanteil von Siliziumkarbid (SiC)-Geräten ausmachen. Dies ist auf seine weitverbreitete Anwendung in Traktionswechselrichtern für Elektrofahrzeuge, Bordladegeräten, Solarwechselrichtern und industriellen Motorantrieben zurückzuführen, die diesen Spannungsbereich mit der idealen Kombination aus hohem Wirkungsgrad und Leistungsbelastbarkeit nutzen. Die Einführung von 800-V-Architekturen für Elektrofahrzeuge und der zunehmende Einsatz hocheffizienter Stromumwandlungssysteme haben dazu beigetragen, die Nachfrage nach SiC-Geräten in diesem Spannungsbereich zu erhöhen.

Es wird erwartet, dass der Bereich 1200–1700 V im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,0 % wachsen wird. Dies ist auf den zunehmenden Einsatz in Hochleistungsanwendungen wie der Schnellladeinfrastruktur für Elektrofahrzeuge, Wechselrichtern für erneuerbare Energien, Netzsystemen und schweren industriellen Motorantrieben zurückzuführen, die höhere Spannungs- und Effizienzniveaus erfordern.

Nach Leistungsbereich

Zunehmende Elektrifizierung beim Laden von Elektrofahrzeugen, Solarwechselrichtern und Industrieantrieben treibt die Dominanz des 1 kW–50 kW-Segments voran

Basierend auf dem Leistungsbereich wird der Markt in niedrige Leistung (<1 kW), mittlere Leistung (1 kW–50 kW) und hohe Leistung (>50 kW) eingeteilt.

Es wird erwartet, dass mittlere Leistung (1 kW–50 kW) im Jahr 2025 einen dominierenden Marktanteil verzeichnen wird. Dies ist auf den weit verbreiteten Einsatz in Bordladegeräten für Elektrofahrzeuge, Solarwechselrichtern, industriellen Motorantrieben und Energiespeichersystemen zurückzuführen, bei denen eine effiziente Leistungsumwandlung in diesem Bereich von entscheidender Bedeutung ist. Die zunehmende Elektrifizierung im Transportwesen und in der industriellen Automatisierung hat den Einsatz von SiC-Geräten in diesem Leistungsbereich deutlich erhöht.

High Power (>50 kW) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 25,4 % wachsen. Dies ist auf den zunehmenden Übergang zu 800-V- und höheren Spannungsarchitekturen zurückzuführenElektromobilitätund groß angelegte Elektrifizierungssysteme, die fortschrittliche SiC-Geräte erfordern, um eine höhere Leistungsdichte und thermische Leistung effizient zu bewältigen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Schnelle Einführung von Elektrofahrzeugen und fortschrittlichen Antriebsstrangarchitekturen treibt die Dominanz im Automobilsegment voran

Basierend auf der Anwendung wird der Markt in Automobil, Industrie, Energie und Versorgung, Luft- und Raumfahrt und Verteidigung und andere unterteilt (Unterhaltungselektronik, usw.).

Es wird erwartet, dass die Automobilindustrie im Jahr 2025 einen dominierenden Marktanteil verzeichnen wird und in den kommenden Jahren mit der höchsten jährlichen Wachstumsrate von 26,1 % wachsen wird. Dies ist auf eine wachsende Zahl von Unternehmen zurückzuführen, die Elektroautos anbieten. Komponenten aus Siliziumkarbid (SiC) sorgen für eine bessere Energieeffizienz und Reichweite in elektrischen Traktionswechselrichtern, Bordladegeräten und Gleichstrom-Gleichstrom-Wandlern. Der Einbau von 800-V- und anderen Antriebsstranglösungen für Elektrofahrzeuge hat auch den Einsatz von SiC-Stromversorgungsgeräten in Personen- und Nutzfahrzeugen beschleunigt.

Es wird erwartet, dass die Energie- und Versorgungsbranche im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate von 24,8 % wachsen wird. Dies ist auf den steigenden Bedarf an hochspannungs- und hochtemperaturfähigen Leistungshalbleitern in modernen Übertragungssystemen, HGÜ-Netzen und der Stromverteilungsinfrastruktur der nächsten Generation zurückzuführen.

Regionaler Ausblick auf den Markt für Siliziumkarbid-Geräte

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2024 mit einem Wert von 1,03 Milliarden US-Dollar den größten Marktanteil und behielt auch im Jahr 2025 mit 1,28 Milliarden US-Dollar den Spitzenanteil. Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum aufgrund seiner Führungsrolle wachsen wirdElektrofahrzeugProduktion und Adoption. Eine zunehmende Verbreitung von Elektrofahrzeugen wird aufgrund ihres Einsatzes in Traktionswechselrichtern, Bordladegeräten und Gleichstrom-Schnellladestationen zu einem entsprechenden Anstieg des SiC-Gehalts pro Elektrofahrzeug führen; Dies wird direkt zum weiteren Wachstum der Nachfrage nach SiC-Geräten im asiatisch-pazifischen Raum beitragen. Starke Ökosysteme von Erstausrüstern (OEM) in China, Japan und Südkorea beschleunigen die Integration von Halbleitern in Fahrzeugarchitekturen der nächsten Generation. Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,20 Milliarden US-Dollar bzw. 0,48 Milliarden US-Dollar erreichen.

- Laut der Studie der Internationalen Energieagentur 2025 entfielen beispielsweise im Jahr 2024 fast zwei Drittel der weltweiten Elektroautoverkäufe auf China, und fast 50 % der gesamten Autoverkäufe in China waren Elektroautos.

Diese Faktoren spielen eine wichtige Rolle bei der Förderung des Marktwachstums.

China-Markt für Siliziumkarbid-Geräte

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,48 Milliarden US-Dollar geschätzt, was etwa 10,5 % des weltweiten Umsatzes entspricht.

Japan-Markt für Siliziumkarbid-Geräte

Der japanische Markt wird im Jahr 2026 auf rund 0,36 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes ausmacht. Dies ist auf das starke Ökosystem des Landes bei der Herstellung von Leistungshalbleitern und die zunehmenden Investitionen in die Elektromobilität der nächsten Generation zurückzuführen.Smart GridInfrastruktur und fortschrittliche industrielle Leistungselektronik.

Markt für Siliziumkarbid-Geräte in Indien

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 1,14 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Da die Region eine viel stärkere inländische SiC-Lieferkette entwickelt, erhöht sich dadurch die Verfügbarkeit und ermöglicht es den Kunden gleichzeitig, sich schneller zu qualifizieren. Durch die Erweiterung der lokalen Kapazitätsbasis werden auch die Lieferzeitrisiken sowohl für Automobil- als auch für Industriekunden reduziert, die mehrjährige Lieferverpflichtungen benötigen. Die Dynamik auf der Angebotsseite steigert sowohl die Gerätelieferungen als auch die Gesamteinnahmen für die Region. Zum Beispiel,

- Im Oktober 2024 gab das US-Handelsministerium vorläufige Bedingungen für die geplante Direktfinanzierung des CHIPS Act in Höhe von bis zu 750 Millionen US-Dollar für Wolfspeed bekannt, die an die Ausweitung der inländischen Herstellung von Siliziumkarbidwafern geknüpft ist.

US-Markt für Siliziumkarbid-Geräte

Basierend auf dem bedeutenden Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,77 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 16,8 % des weltweiten Umsatzes entspricht.

Europa

Europa soll in den kommenden Jahren mit einer jährlichen Wachstumsrate von 25,0 % wachsen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 1,00 Milliarden US-Dollar erreichen. Der Markt verzeichnet in der Region ein deutliches Wachstum, die Region stärkt aktiv die inländische SiC-Herstellung und die Widerstandsfähigkeit der Lieferkette und unterstützt so eine stabile Versorgung für Automobil- und Industriekunden. Öffentliche Fördersysteme und Mechanismen zur Genehmigung staatlicher Beihilfen tragen dazu bei, den Kapazitätsaufbau zu beschleunigen und die Kommerzialisierungsfristen für lokal hergestellte SiC-Leistungsgeräte zu verkürzen. Das anhaltende Wachstum von SiC. Die Fertigung sorgt in der gesamten Region für mehr Umsatz mit diskreten Geräten und Leistungsmodulen.

Britischer Markt für Siliziumkarbid-Geräte

Der britische Markt wird im Jahr 2026 auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Siliziumkarbid-Geräte

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,21 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Südamerika

Für Südamerika wird in diesem Marktsegment im Prognosezeitraum ein moderates Wachstum erwartet, und der Markt dürfte im Jahr 2026 einen Wert von 0,33 Milliarden US-Dollar erreichen. Dies ist darauf zurückzuführen, dass die Verbreitung von Elektrofahrzeugen in der Region vergleichsweise gering bleibt und die kurzfristige Nachfrage nach SiC-MOSFETs und Modulen in Traktionswechselrichtern und Bordladegeräten begrenzt. Automobilhersteller und Zulieferer verfügen daher in der Region über weniger große elektrifizierte Plattformen, die Hochspannungsstrom mit hohem Wirkungsgrad benötigenHalbleiter.

Naher Osten und Afrika

Schätzungen zufolge wird der Nahe Osten und Afrika im Jahr 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich mit einer deutlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach hocheffizienten Wechselrichtern, Konvertern und Stromaufbereitungssystemen zurückzuführen, die zunehmend von SiC-Geräten profitieren. Die großen Solar- und Windprojekte am Golf und in Nordafrika erfordern eine hohe Stromdichte und verlustarme Umschaltung, um den Anlagenbetrieb zu verbessern und den Kühlbedarf zu reduzieren. Infolgedessen wird der Ausbau erneuerbarer Energien nachhaltige Beschaffungszyklen für fortschrittliche Leistungshalbleiter für Großanlagen und kommerzielle Stromerzeugungsanlagen schaffen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,19 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Präsenz etablierter Halbleiterhersteller und kontinuierliche Produktinnovationen treiben die Marktexpansion voran

Der globale Markt für SiC-Geräte weist eine halbkonsolidierte Marktstruktur auf, wobei prominente Akteure wie STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. und Semiconductor Components Industries, LLC bedeutende Positionen innehaben. Diese Unternehmen behalten ihre Dominanz durch vertikal integrierte Betriebe, globale Kundennetzwerke und eine starke Positionierung bei Traktionswechselrichtern für Elektrofahrzeuge, On-Board-Ladegeräten (OBCs), Systemen für erneuerbare Energien und industriellen Motorantrieben. Ihre Fähigkeit, die Produktion zu skalieren und gleichzeitig die Kostenwettbewerbsfähigkeit zu verbessern, bleibt ein entscheidender Faktor für das Marktwachstum.

- Im April 2025 brachte ROHM vergossene SiC-Module mit hoher Leistungsdichte auf den Markt, die für PFC- und LLC-Wandler in xEV-Bordladegeräten optimiert sind. Damit stärkt das Unternehmen sein Wertversprechen auf Modulebene und unterstützt eine verbesserte thermische Leistung und Leistungsdichte in kompakten Systemdesigns.

Weitere namhafte Akteure auf dem Weltmarkt sind Mitsubishi Electric Corporation, Fuji Electric Co., Ltd., Microchip Technology Inc., NXP Semiconductors und Coherent Corp. Diese Unternehmen profitieren von regionalen Fertigungsstärken, der Präsenz im Industrie- und Schienenverkehr sowie einer selektiven Automobilbeteiligung und bauen ihre Präsenz schrittweise durch modulorientierte Strategien aus.

Liste der wichtigsten Unternehmen für Siliziumkarbid-Geräte im Profil

- STMicroelectronics(Schweiz)

- Infineon Technologies AG (Deutschland)

- Wolfspeed, Inc.(UNS.)

- ROHM Co., Ltd. (Japan)

- Halbleiterkomponenten Industries, LLC (Onsemi)(UNS.)

- Mitsubishi Electric Corporation(Japan)

- Fuji Electric Co., Ltd.(Japan)

- Microchip Technology Inc. (USA)

- NXP Semiconductors (Niederlande)

- Coherent Corp. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Infineon gab bekannt, dass CoolSiC-MOSFETs im neuen bZ4X von Toyota zum Einsatz kommen und in das Bordladegerät und den DC/DC-Wandler integriert sind. Die Nachricht unterstreicht die Rolle von SiC bei der Reduzierung von Verlusten und der Verbesserung der Effizienz bei der Stromumwandlung in Elektrofahrzeugen. Es dient auch als gut sichtbare Automotive-Validierung für die CoolSiC-Gerätereihe von Infineon.

- November 2025:Wolfspeed brachte 1200-V-SiC-Sixpack-Leistungsmodule auf den Markt, die für Antriebssysteme in der Elektromobilität entwickelt wurden und darauf abzielen, hohe Leistung und Systemeffizienz für Traktionsumrichter von Elektrofahrzeugen und andere zu liefernLeistungselektronik.

- September 2025:Infineon und ROHM haben eine Absichtserklärung unterzeichnet, um bei SiC-Leistungselektronikpaketen zusammenzuarbeiten und Second-Sourcing für ausgewählte SiC-Produkte zu ermöglichen. Die erklärte Absicht besteht darin, den Kunden den Wechsel zwischen bestimmten Infineon- und ROHM-Teilen zu erleichtern, die Beschaffungsflexibilität zu verbessern und das Qualifizierungsrisiko zu verringern.

- Juli 2025:Microchip Technology ist eine Partnerschaft mit Delta Electronics eingegangen, um die mSiC-Siliziumkarbidlösungen von Microchip in die energieeffizienten Energiemanagementdesigns von Delta zu integrieren. Ziel der Zusammenarbeit ist es, nachhaltige, hocheffiziente Anwendungen für KI, Mobilität, Automatisierung und Infrastruktur zu beschleunigen und die Vorteile von SiC für kleinere, kostengünstigere Hochspannungssysteme zu nutzen.

- April 2025:Rohm stellte seine neuen EcoSiC-Leistungsmodule mit hoher Leistungsdichte vor und präsentiert SiC-Geräte mit höherer Effizienz und Leistung für Stromumwandlungsanwendungen in der Automobil- und Industriebranche.

- November 2024:ROHM hat mit Valeo eine Kooperationsvereinbarung zur Optimierung und Bereitstellung fortschrittlicher Leistungsmodule geschlossenElektromotorWechselrichtern durch die Nutzung ihres gemeinsamen Fachwissens im Leistungselektronikmanagement.

- September 2024:STMicroelectronics hat seine STPOWER-Siliziumkarbid-MOSFET-Technologie der vierten Generation auf den Markt gebracht. Die neue Technologie wird für Traktionswechselrichter eingesetzt, die Schlüsselkomponente von Elektroantriebssträngen. Als Bekenntnis zur Innovation plant das Unternehmen, bis 2027 hochmoderne SiC-Technologieinnovationen auf den Markt zu bringen.

BERICHTSBEREICH

Die globale Marktanalyse für Siliziumkarbid-Geräte umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und die Verbreitung der SiC-Branche in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 24,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Nennspannung, Leistungsbereich, Anwendung und Region |

| Nach Produkttyp |

|

| Nach Nennspannung |

|

| Nach Leistungsbereich |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,73 Milliarden US-Dollar und soll bis 2034 26,13 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,28 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 24,3 %.

Von der Anwendung her wird erwartet, dass der Automobilsektor marktführend sein wird.

Die steigende Nachfrage nach effizienter Leistungselektronik treibt das Marktwachstum voran.

STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. und Semiconductor Components Industries, LLC sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 125

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf