Marktgröße, Anteil und Branchenanalyse für Transferschalter, nach Produkttyp (automatische Transferschalter (ATS) und manuelle Transferschalter), nach Nennspannung (niedrig, mittel und hoch), nach Anwendung (Wohnbereich, Gewerbe und Industrie) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Transferschalter

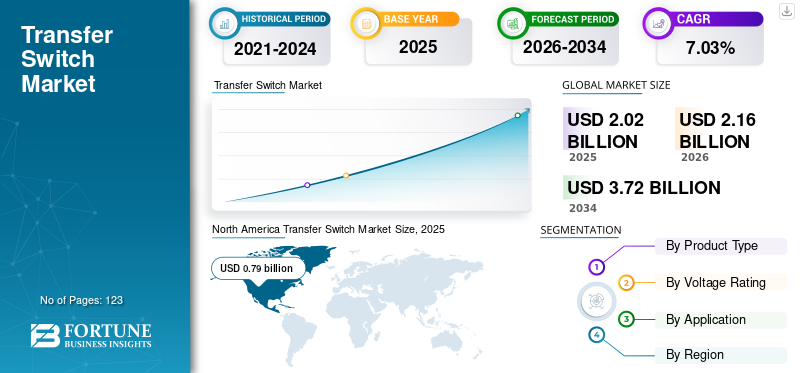

Die globale Marktgröße für Transferschalter wurde im Jahr 2025 auf 2,02 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,16 Milliarden US-Dollar im Jahr 2026 auf 3,72 Milliarden US-Dollar im Jahr 2034 ansteigt, was einer durchschnittlichen jährlichen Wachstumsrate von 7,03 % im Prognosezeitraum entspricht. Nordamerika dominierte den Transferschaltermarkt mit einem Marktanteil von 39,10 % im Jahr 2025.

Ein Transferschalter ist ein elektromechanisches Gerät, das das Umschalten zwischen zwei oder mehr Stromquellen (z. B. dem öffentlichen Stromnetz und einem Notstromgenerator) ermöglicht. Die zunehmende Installation von Notstromgeneratoren in Wohn- und Gewerbegebäuden steigert die Nachfrage nach Schaltern.

- Im Januar 2026 stellte Russelectric, ein Siemens-Unternehmen, seine fortschrittlichen automatischen Netzumschalter der Serien RTS-03 und RTS-30 mit Bypass/Isolierung vor pharmazeutisch Fertigung und kritische Anwendungen. Diese UL-geprüften Schalter ermöglichen eine Wartung ohne Lastunterbrechung, halten bis zu 200 kA stand und sorgen für eine zuverlässige Stromübertragung.

Schneider Electric nimmt eine herausragende Position auf den globalen und regionalen Transferschaltermärkten ein und wird oft als führend im Bereich Energiemanagement und Automatisierung anerkannt. Zu den führenden Unternehmen auf dem Weltmarkt gehören Schneider Electric, Eaton, Generac Power Systems, Cummins, ABB, Kohler Power und andere, die aufgrund ihrer umfangreichen Portfolios, industriellen Anwendungen und kritischen Energielösungen dominieren. Der Markt wird durch die steigende Nachfrage nach unterbrechungsfreier Stromversorgung angetrieben, insbesondere in Rechenzentren, im Gesundheitswesen und im kommerziellen Sektor.

Gemessen am Umsatz hält Nordamerika den größten Marktanteil. Das robuste Wachstum resultiert aus der Abhängigkeit von Notstrom, IoT-fähiger Zuverlässigkeit und regulatorischen Bemühungen zur Energieresilienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Übertragungsschalter:

Die zunehmende Einführung automatischer Transferschalter (ATS) treibt den Markt an

Die zunehmende Einführung automatischer Transferschalter (ATS) spiegelt einen globalen Wandel hin zu zuverlässigem Energiemanagement angesichts wachsender Infrastrukturanforderungen und häufiger Ausfälle wider. Industrien, Rechenzentren, Krankenhäuser und kommerzielle Einrichtungen verlassen sich zunehmend auf diese Geräte, um nahtlose Übergänge zwischen Primär- und Backup-Quellen zu gewährleisten und Unterbrechungen kritischer Abläufe zu minimieren. Moderne ATS-Lösungen werden durch innovative Technologien wie IoT-Überwachung, Fernbedienungen und schnelles Schalten erweitert und lassen sich nahtlos in Systeme für erneuerbare Energien und intelligente Netze integrieren, wodurch die Effizienz gesteigert und eine vorausschauende Wartung ermöglicht wird.

- Im Mai 2025 brachte Schneider Electric neue auf den Markt automatischer Umschalter Lösungen, einschließlich Acti9 Incoming Kit, ASCO Single Way Bypass Switch und TransferPacT (32A-1600A), zur Erhöhung der Stromversorgungssicherheit und -verfügbarkeit. Diese ermöglichen einen schnellen Backup-Wechsel bei Ausfällen und minimieren Ausfallzeiten für kritische Vorgänge wie das Gesundheitswesen.

Der Markt gewinnt durch die Urbanisierung, die industrielle Elektrifizierung und die regulatorische Betonung der Stromversorgungszuverlässigkeit an Dynamik, insbesondere in Schwellenländern, in denen kommerzielle Expansion und Gesundheitsbedürfnisse den Einsatz vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Die steigende Nachfrage nach unterbrechungsfreier Stromversorgung treibt das Marktwachstum voran

Der Markt wird in erster Linie durch den steigenden Bedarf an unterbrechungsfreier Stromversorgung im Wohn-, Gewerbe- und Industriesektor angetrieben, insbesondere in Regionen, die anfällig für Netzinstabilität, extreme Wetterereignisse und alternde Energieinfrastruktur sind. Wachsende Investitionen in Notstromsysteme wie Dieselgeneratoren, Gasgeneratoren und dezentrale Erzeugung auf Basis erneuerbarer Energien steigern die Nachfrage nach automatischen und manuellen Netzumschaltern erheblich.

Der rasante Ausbau von Rechenzentren, Gesundheitseinrichtungen, Telekommunikation Infrastruktur und Produktionseinheiten, in denen eine kontinuierliche Stromversorgung von entscheidender Bedeutung ist, beschleunigen das Marktwachstum weiter. Darüber hinaus erhöht die zunehmende Einführung erneuerbarer Energiesysteme, einschließlich Solar-PV- und Energiespeicherlösungen, den Bedarf an zuverlässigen Schaltmechanismen zur Verwaltung der Stromintegration aus mehreren Quellen. Urbanisierung, Industrialisierung in Schwellenländern, strengere Sicherheitsvorschriften und ein gestiegenes Bewusstsein für Stromversorgungszuverlässigkeit und Energieresilienz führen ebenfalls zu einer anhaltenden Nachfrage nach fortschrittlichen, intelligenten Transferschalterlösungen.

MARKTBEGRENZUNGEN:

Komplexität der Installation und Wartung bremst das Marktwachstum

Die Komplexität der Installation und Wartung stellt ein erhebliches Hemmnis für das Wachstum des Transferschalter-Marktes dar und verhindert trotz wachsender Anforderungen an die Zuverlässigkeit der Stromversorgung eine breite Akzeptanz. Für die Einrichtung dieser Geräte ist präzises elektrisches Fachwissen erforderlich, einschließlich einer sorgfältigen Verkabelung, Synchronisierung mit Generatoren oder USV-Systemen und der Einhaltung strenger Sicherheitsvorschriften, was häufig zertifizierte Techniker und längere Ausfallzeiten erfordert, die die Projektkosten in die Höhe treiben. Eine unsachgemäße Konfiguration birgt das Risiko von Systemausfällen oder Gefahren wie Lichtbögen und schreckt kleinere Unternehmen ohne interne Kenntnisse ab. Die Wartung verschärft die Herausforderungen zusätzlich, da Routineinspektionen das Testen von Übertragungsmechanismen, das Reinigen von Kontakten und das Aktualisieren der Firmware angesichts sich entwickelnder Standards umfassen, während spezielle Diagnosen für integrierte intelligente Funktionen die Kosten in die Höhe treiben. Die begrenzte Verfügbarkeit von geschultem Personal in Schwellenregionen verschärft die Verzögerungen und Kompatibilitätsprobleme mit der alten Infrastruktur erschweren Nachrüstungen. Insgesamt verlangsamen diese Hindernisse die Marktdurchdringung und begünstigen wichtige Akteure mit den Ressourcen, vereinfachte, modulare Designs zu entwickeln, die eine einfachere Handhabung versprechen.

MARKTCHANCEN:

Es wird erwartet, dass das Wachstum bei der Integration erneuerbarer Energien lukrative Möglichkeiten schafft

Das Wachstum bei der Integration erneuerbarer Energien bietet erhebliche Möglichkeiten für Investitionen in den Markt, indem es ein nahtloses Management hybrider Energiesysteme ermöglicht. B. Sonne, Wind usw Batterie Speicher nehmen in Gewerbe-, Industrie- und Wohnanlagen immer mehr zu. Automatische Transferschalter (ATS) werden unerlässlich, um saubere Quellen zu priorisieren und bei Unterbrechungen schnell auf das Netz oder die Generatoren umzuschalten. Diese Fähigkeit stellt eine unterbrechungsfreie Versorgung sicher, optimiert den Energieverbrauch durch die Bevorzugung erneuerbarer Energien, sofern verfügbar, und erhöht die Widerstandsfähigkeit des Systems gegen Ausfälle. Fortschrittliche ATS-Modelle mit intelligenten Steuerungen, IoT-Konnektivität und modularem Design ermöglichen eine einfache Nachrüstung in Mikronetze und netzunabhängige Anwendungen und unterstützen Regulierungsinitiativen zur Förderung der Nachhaltigkeit. Hersteller können davon profitieren, indem sie spezielle Lösungen für unterschiedliche Spannungen, schnelle Synchronisierung und prädiktive Analysen entwickeln, um der steigenden Nachfrage in Rechenzentren, im Gesundheitswesen und an abgelegenen Standorten gerecht zu werden, die Netto-Null-Ziele verfolgen. Insgesamt beschleunigt dieser Wandel die Marktexpansion, indem er eine effiziente und zuverlässige Energieorchestrierung ermöglicht.

HERAUSFORDERUNGEN DES MARKTES:

Preiswettbewerb und Margendruck können das Marktwachstum vor Herausforderungen stellen

Preiswettbewerb und Margendruck fordern den Markt heraus, indem sie die Rivalität zwischen globalen Giganten und aufstrebenden Akteuren verschärfen, die in einer sich konsolidierenden Landschaft um Marktanteile wetteifern. Etablierte Hersteller wie ABB, Schneider Electric und Cummins nutzen Skaleneffekte, um Kostenvorteile zu erzielen. Gleichzeitig überschwemmen kostengünstige asiatische Anbieter preissensible Segmente mit Basismodellen, was die Prämien für erweiterte Funktionen wie IoT-Integration und schnelle Umstellung schmälert. Dieser Wettlauf nach unten schmälert die Rentabilität und zwingt angesichts steigender Rohstoffkosten für Kupferkontakte und Elektronik zu Differenzierungsinvestitionen in Forschung und Entwicklung. Kleinere Unternehmen kämpfen mit geringen Margen, die Innovation und Markteintritt einschränken, da Käufer im gewerblichen und industriellen Sektor Erschwinglichkeit über Langlebigkeit stellen. Die wirtschaftliche Volatilität verschärft den Druck, verzögert Infrastrukturausschreibungen und begünstigt Standardprodukte. Um dem entgegenzuwirken, verfolgen Anbieter modulare Designs, lokalisierte Produktion und Mehrwertdienste wie vorausschauende Wartung, doch anhaltender Wettbewerb birgt die Gefahr, dass das Prämienwachstum bei erneuerbaren Energien und Rechenzentren stagniert.

Segmentierungsanalyse

Nach Produkttyp

Aufgrund der hohen Nachfrage in Rechenzentren dominieren automatische Transferschalter (ATS) den Markt

Je nach Produkttyp wird der Markt in automatische Transferschalter (ATS) und manuelle Transferschalter unterteilt.

Im Jahr 2025 dominierten automatische Transferschalter (ATS) den Markt mit einem Anteil von 84,34 %, dank ihrer nahtlosen, schnellen Stromumschaltung für kritische Anwendungen wie Rechenzentren und Krankenhäuser. Zu den Haupttreibern gehören die zunehmende Netzinstabilität aufgrund extremer Wetterbedingungen, alternde Infrastruktur, zunehmende Abhängigkeit von IT und die Integration von erneuerbare Energie Quellen.

Manuelle Transferschalter verzeichnen ein durchschnittliches jährliches Wachstum von 6,44 %, was auf Kosteneffizienz und Zuverlässigkeit in Wohngebäuden, kleinen Gewerbebetrieben und abgelegenen Einrichtungen zurückzuführen ist, in denen automatisierte Funktionen weniger wichtig sind. Häufige Stromausfälle, die durch alternde Infrastruktur und extreme Wetterereignisse wie Stürme und Waldbrände verursacht werden, erhöhen den Bedarf an zuverlässigen Backup-Lösungen.

Nach Nennspannung

Marktführer im unteren Segment aufgrund seiner Kosteneffizienz

Basierend auf der Nennspannung wird der Markt in niedrig, mittel und hoch eingeteilt.

Im Jahr 2025 dominierte das Low-Segment den Marktanteil von Transferschaltern mit 83,17 % und versorgt weit verbreitete Wohn-, Gewerbe- und Leichtindustrieanwendungen mit zuverlässiger, kostengünstiger Leistung. Das schnelle Wachstum von Rechenzentren erfordert fortschrittliche, energieeffiziente Niederspannungs-Stromsteuerungssysteme, um die erhöhte Leistungsdichte zu bewältigen.

Das mittlere Segment erwartet eine signifikante jährliche Wachstumsrate von 9,27 %, angetrieben durch die steigende Nachfrage in der Schwerindustrie, bei Versorgungsunternehmen und in großen Infrastrukturen, die eine robuste Bewältigung höherer Stromlasten erfordern. Die Nachfrage wird in erster Linie durch den Bedarf an einer zuverlässigen Stromverteilung mit hoher Kapazität in kritischen Infrastrukturen getrieben, insbesondere durch den Ausbau von Rechenzentren, die industrielle Automatisierung und die Energiewende

Auf Antrag

Steigender Bedarf an kontinuierlicher Stromversorgung steigerte das Wachstum des kommerziellen Segments

Je nach Anwendung wird der Markt in Wohn-, Gewerbe- und Industriemärkte unterteilt.

Das Gewerbesegment dominierte den Markt mit einem Anteil von 45,54 %, angetrieben durch die hohe Nachfrage in Büros, Einzelhandelsflächen und Leichtindustrieanlagen, die eine unterbrechungsfreie Stromversorgung benötigen. Die Nachfrage nach kommerziellen Transferschaltern wird in erster Linie durch den dringenden Bedarf an unterbrechungsfreier Stromversorgung in Rechenzentren, im Gesundheitswesen und in der Industrie sowie durch zunehmende Netzinstabilität, zunehmende extreme Wetterereignisse und strenge Sicherheitsvorschriften getrieben.

Das Wohnsegment steht vor einem erheblichen Wachstum und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,51 % wachsen, was auf den steigenden Bedarf an Notstromversorgungen für Privathaushalte bei häufigen Ausfällen zurückzuführen ist. Smart Home Integrationen und kostengünstige Generatorpaarungen zur Verbesserung der Energieresilienz.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick für den Transferschaltermarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Transfer Switch Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 einen Wert von 0,79 Milliarden US-Dollar und sicherte sich aufgrund des Aufschwungs seine Position als größter Markt Rechenzentrum Ausbau, Telekommunikationsinfrastruktur und Einführung von Smart Homes. Häufige Ausfälle aufgrund extremer Wetterbedingungen steigern die Nachfrage nach automatischen Netzumschaltern im gewerblichen und industriellen Sektor in den USA, Kanada und Mexiko. Das robuste Wachstum resultiert aus der Abhängigkeit von Notstrom, IoT-fähiger Zuverlässigkeit und regulatorischen Bemühungen zur Energieresilienz.

US-Markt für Transferschalter

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 0,74 Milliarden US-Dollar geschätzt, was etwa 35,96 % der globalen Marktgröße ausmacht. Rechenzentren und Gesundheitseinrichtungen legen Wert auf eine nahtlose Stromumschaltung bei Netzanfälligkeiten. Industrielle Automatisierung und die Integration erneuerbarer Energien beschleunigen die Einführung fortschrittlicher ATS-Modelle weiter.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Raums belief sich im Jahr 2025 auf 0,56 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,61 Milliarden US-Dollar erreichen. China treibt das Wachstum mit Investitionen in intelligente Netze und dem Boom von Rechenzentren voran, während Indien und Japan die Widerstandsfähigkeit der Infrastruktur vorantreiben.

China-Markt für Transferschalter

Der chinesische Markt wurde im Jahr 2025 auf 0,17 Milliarden US-Dollar geschätzt, was etwa 8,64 % des weltweiten Umsatzes ausmacht. China ist die Speerspitze des asiatisch-pazifischen Marktes, angetrieben durch explosionsartiges Industriewachstum, Erweiterungen von Rechenzentren und Modernisierungen von Smart Grids. Der hohe Energiebedarf von Produktionszentren und städtischer Infrastruktur führt zu einer starken Einführung automatischer Transferschalter für eine nahtlose Notstromversorgung.

Indischer Transferschaltermarkt

Indiens Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von 0,11 Milliarden US-Dollar im Jahr 2025, was etwa 5,46 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Transferschalter

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar und machte etwa 4,47 % des weltweiten Umsatzes aus.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 27,8 % verzeichnen, die dritthöchste aller Regionen, und im Jahr 2025 einen Wert von 0,43 Milliarden US-Dollar erreichen. Schnelle Erweiterungen von Rechenzentren und Bedenken hinsichtlich der Energiesicherheit aufgrund von Wetterstörungen treiben die Nachfrage an, insbesondere in Krankenhäusern und Fabriken. Deutschland führt die Smart Grid Vorstoß, gefolgt von Italien und den Niederlanden.

Deutschland Transferschaltermarkt

Der deutsche Markt wurde im Jahr 2025 auf 0,09 Milliarden US-Dollar geschätzt. Bis 2026 soll er 0,10 Milliarden US-Dollar erreichen, was etwa 4,42 % des weltweiten Umsatzes entspricht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,08 Milliarden US-Dollar geschätzt, was auf die Modernisierung der Infrastruktur in Brasilien und Mexiko angesichts häufiger Stromausfälle zurückzuführen ist. Brasilien ist führend bei der Nachfrage nach Industrie und Rechenzentren, während Mexiko von Nearshoring und Netzerweiterungen profitiert. Investitionen in erneuerbare Energien und städtische Elektrifizierung treiben die Einführung automatischer Transferschalter für zuverlässige Notstromversorgung voran.

Transferschaltermarkt in Brasilien

Der Wert des brasilianischen Marktes betrug im Jahr 2025 0,03 Milliarden US-Dollar, was einem sehr geringen Anteil entspricht.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum erwartet. Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,16 Milliarden US-Dollar geschätzt, angetrieben durch Infrastrukturinvestitionen, den Bau von Rechenzentren und groß angelegte Reformen zur Integration erneuerbarer Energien in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika. Häufige Ausfälle und Urbanisierung steigern die Nachfrage nach automatischen Netzumschaltern in Versorgungsunternehmen und der Industrie.

GCC-Transferschaltermarkt

Der GCC-Markt wurde im Jahr 2025 auf 0,08 Milliarden US-Dollar geschätzt, was etwa 3,85 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Anbieter bauen ihre Marktanteile aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der Markt für Transferschalter ist fragmentiert, mit prominenten Akteuren wie Schneider Electric, Eaton, ABB, Siemens und anderen. Beispielsweise brachte Vertiv im Dezember 2025 den PowerSwitch 7000 auf den Markt, einen statischen Transferschalter der nächsten Generation für Rechenzentren in Europa, dem Nahen Osten und Afrika, Finanzdienstleistungen und der Fertigung. Es sorgt für nahtlose Übertragungen zwischen USV-Quellen durch redundante Architektur, Wartung von vorne, Diagnosefunktionen zur Wellenformerfassung usw Cybersicherheit-zertifizierte Fernüberwachung.

LISTE DER WICHTIGSTEN TRANSFERSCHALTER-UNTERNEHMEN IM PROFIL:

- Schneider Electric (Frankreich)

- Eaton (Irland)

- ABB (Schweiz)

- Siemens (Deutschland)

- Generac Power Systems (USA)

- Cummins (USA)

- Kohler (UNS.)

- Vertiv (USA)

- Socomec (Frankreich)

- Mitsubishi Electric (Japan)

- Toshiba Energy Systems & Solutions (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025: HPL bringt die Supreme Intelligent ATS-Serie auf den Markt, einen fortschrittlichen automatischen Transferschalter für unterbrechungsfreie Stromversorgung in modernen Energieinfrastrukturen. Es verfügt über über 45 programmierbare Parameter, breite Spannungsunterstützung, Brandverknüpfung, Modbus/Ethernet/IoT-Konnektivität und einen modularen Aufbau für einfache Wartung.

- Mai 2025: LayerZero Power Systems bringt einen vierpoligen statischen Transferschalter (eSTS) der Serie 70E mit 2.000 A für geschäftskritische Rechenzentren auf den Markt. Es bietet echtes „Break-before-make“-Neutralschalten, ultraschnelle Übertragungen unter 1/4 Zyklus, verbesserte Sicherheit, Wellenformerfassung und integrierte Diagnose für zuverlässige Stromversorgung.

- Mai 2025: Schneider Electric stellt neue Lösungen für automatische Übertragungsschalter zur Leistungssteigerung vor Sicherheit und Verfügbarkeit bei Ausfällen. Zu den wichtigsten Neueinführungen gehören das Acti9 Incoming ATS Kit (bis zu 125 A, anschraubbares Design), der ASCO Single Way Bypass Switch (32–400 A, IP31/IP55) und das verbesserte TransferPacT (32–1600 A, 500 ms Schaltzeit). Diese gewährleisten eine nahtlose Notstromversorgung für kritische Vorgänge.

- September 2024: Socomec India bringt das ATyS 'a M ATSE auf den Markt, ein kompaktes automatisches Umschaltgerät (ATSE), das für die nahtlose Stromumschaltung in Gewerbe-, Wohn- und Industriegebäuden entwickelt wurde. Diese Innovation verbessert die Zuverlässigkeit und Effizienz der Stromversorgung in verschiedenen Anwendungen.

- Januar 2023: Generac Industrial Power erweitert sein Transferschalter-Portfolio um neue 600-A-, 800-A- und 1000-A-Modelle in Service- und Nicht-Service-Eingangskonfigurationen. Zu diesen Merkmalen gehören hohe Widerstandswerte, fortschrittliche Steuerungen und eine nahtlose Integration für kritische Industrieanwendungen, wodurch die Zuverlässigkeit bei Ausfällen erhöht wird.

BERICHTSBEREICH

Die globale Marktanalyse für Transferschalter bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,03 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Nennspannung, Anwendung und Region |

|

Nach Produkttyp |

|

|

Nach Nennspannung |

|

|

Auf Antrag |

|

|

Nach Region |

o USA (Antrag) o Kanada (Bewerbung)

o Großbritannien (Antrag) o Deutschland (Bewerbung) o Frankreich (Bewerbung) o Italien (Bewerbung) o Spanien (Bewerbung) o Restliches Europa (Bewerbung)

o China (Bewerbung) o Indien (Bewerbung) o Japan (Bewerbung) o Südkorea (Bewerbung) o Rest des asiatisch-pazifischen Raums (Bewerbung)

o Brasilien (Bewerbung) o Mexiko (Bewerbung) o Rest Lateinamerikas (Bewerbung)

o GCC (Anwendung) o Südafrika (Bewerbung) o Rest des Nahen Ostens und Afrikas (Bewerbung) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 2,02 Milliarden US-Dollar lag und bis 2034 voraussichtlich 3,72 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,79 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,03 % aufweisen wird.

Bei der Anwendung war das kommerzielle Segment marktführend.

Die steigende Nachfrage nach unterbrechungsfreier Stromversorgung treibt den Markt an.

Schneider Electric, Eaton, ABB, Siemens und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 123

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf