Marktgröße, Anteil und Branchenanalyse für Triebwagenleasing, nach Triebwagentyp (Kesselwagen, Hopperwagen, Güterwagen sowie Flach- und Brunnenwagen), nach Leasingtyp (Full-Service-Leasing, Netto-(Betriebs-)Leasing und Finanzierungs-/langfristige Kapitalleasingverträge), nach Leasingdauer (kurzfristige Leasingverträge (≤3 Jahre), mittelfristige Leasingverträge (3–7 Jahre) und langfristige Leasingverträge). (>7 Jahre)), nach Endverbrauchsindustrie (Chemie und Petrochemie, Energie, Erdöl und Massenmineralien, Landwirtschaft und Nahrungsmittel, Bau- und Industriematerialien sowie Automobil, In

Marktgröße und Zukunftsaussichten für Triebwagenleasing

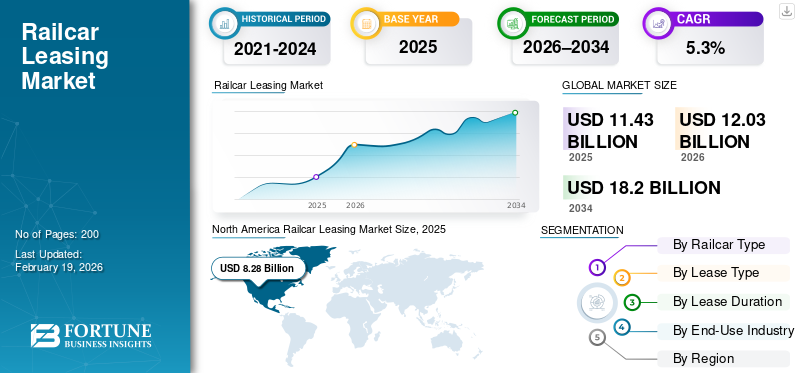

Der weltweite Markt für Triebwagenleasing wurde im Jahr 2025 auf 11,43 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,03 Milliarden US-Dollar im Jahr 2026 auf 18,20 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,3 % aufweist. Nordamerika dominierte den Schienenfahrzeugleasingmarkt mit einem Marktanteil von 72,44 % im Jahr 2025.

Das Waggonleasing ist ein Transportvermögensmodell, bei dem spezielle Güterwaggons Eigentum von Leasinggesellschaften sind und an Verlader, Bahnbetreiber oder Logistikunternehmen vermietet werden, was einen flexiblen Flottenzugang ohne große Vorabinvestitionen ermöglicht. Das globale Marktwachstum wird durch steigende Frachtvolumina, eine zunehmende Bevorzugung ressourcenschonender Logistikmodelle, hohe Anschaffungskosten für Triebwagen und strengere Sicherheitsvorschriften vorangetrieben. Die Ausweitung des intermodalen Transports, lange Lebenszyklen von Vermögenswerten und der Bedarf an Flottenflexibilität während Waren- und Handelszyklen unterstützen die Leasingnachfrage zusätzlich.

Akteure wie GATX, TrinityRail, Wells Fargo Rail, SMBC Rail Services, VTG und Ermewa dominieren den Markt. Zu den wichtigsten Trends gehören die Modernisierung der Flotte, das Wachstum des Full-Service-Leasings, die digitale Flottenüberwachung und langfristige Verträge für Spezialtriebwagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Triebwagen-Leasingmarkt

- Marktgröße 2025: 11,43 Milliarden US-Dollar

- Marktgröße 2026: 12,03 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,20 Milliarden US-Dollar

- CAGR: 5,3 % von 2026–2034

- Nordamerika dominierte den Schienenfahrzeugleasingmarkt mit einem Anteil von 72,44 % im Jahr 2025.

- Das Segment der Bunkerwagen hatte aufgrund der starken Nachfrage nach Massenguttransporten den größten Marktanteil.

- Das Segment der Netto(operating)-Leasingverträge dominierte aufgrund seiner Kosteneffizienz und betrieblichen Flexibilität den Markt.

Nordamerika

Nordamerika war Marktführer, unterstützt durch sein umfangreiches Schienengüterverkehrsnetz und sein ausgereiftes Leasing-Ökosystem.

Europa

Europa verzeichnete ein stetiges Wachstum durch grenzüberschreitende Gütertransporte, Flottenmodernisierung und eine starke Einführung von Leasing.

Asien-Pazifik

Der asiatisch-pazifische Raum erwies sich als die am schnellsten wachsende Region, angetrieben durch die Industrialisierung, den Ausbau der Güterverkehrskorridore und die zunehmende intermodale Logistik.

UNS.

In den USA erreichte der Markt im Jahr 2025 ein Volumen von 7,29 Milliarden US-Dollar, angetrieben durch die starke Nachfrage aus den Bereichen Chemie, Landwirtschaft, Energie und intermodaler Fracht.

Japan

Japan Der Markt hatte im Jahr 2025 einen Wert von 0,06 Milliarden US-Dollar, gestützt durch eine stabile Nachfrage aus Industriegütern, Automobillogistik und inländischen Containerfrachten.

Mehr lesen

Markttrends bei der Vermietung von Triebwagen

Flottenmodernisierung und intermodaler Wandel verändern die Leasingnachfrage

Der globale Markt wird zunehmend von der Modernisierung der Flotte und dem Strukturwandel hin zu intermodalen und spezialisierten Gütertransporten geprägt. In Nordamerika und Europa werden alternde Triebwagenflotten durch neuere, den Vorschriften entsprechende Anlagen ersetzt, während das Wachstum des intermodalen Handels die Nachfrage nach Flachwagen und Brunnenwagen erhöht. Leasing ermöglicht eine schnellere Flottenerneuerung ohne lange Kapitalzyklen und ermöglicht den Betreibern die Anpassung an sich verändernde Frachtmuster, wie z. B. Containerfracht,Automobillogistikund temperaturgeführte Waren. Dieser Trend begünstigt professionelle Leasinggeber mit diversifizierten Flotten, langer Lebensdauer der Vermögenswerte und der Möglichkeit, Triebwagen über Güter und Korridore hinweg einzusetzen, wenn sich die Frachtnachfrage verändert.

MARKTDYNAMIK

MARKTREIBER

Asset-Light-Logistikstrategien zur Beschleunigung der Leasingeinführung

Verlader und Bahnbetreiber bevorzugen zunehmend Asset-Light-Logistikmodelle, um Kapital zu schonen, die Kapitalrendite zu verbessern und das Bilanzrisiko zu reduzieren. Triebwagen sind hochwertige, langlebige Vermögenswerte mit erheblichen Wartungs- und Compliance-Verpflichtungen, was den Besitz kapitalintensiv macht. Leasing überträgt diese Risiken auf spezialisierte Leasinggeber und bietet gleichzeitig einen flexiblen Flottenzugang. Dieser Treiber ist besonders stark bei Chemieproduzenten, Energieunternehmen und intermodalen Logistikanbietern, die zuverlässige Kapazitäten benötigen, aber eine zyklische Eigentumsbelastung vermeiden möchten. Da in Lieferketten finanzielle Flexibilität und Skalierbarkeit im Vordergrund stehen, wird Leasing zu einem strategischen Instrument und nicht zu einem kurzfristigen Ersatz für Eigentum.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und lange Amortisationszyklen können die Marktexpansion einschränken

Das Wachstum des Triebwagenleasingmarktes wird durch die hohe Kapitalintensität der Triebwagenherstellung und lange Amortisationszeiten für Leasinggeber eingeschränkt. Neue Triebwagen erfordern erhebliche Vorabinvestitionen, während die Rendite nach und nach über längere Leasinglaufzeiten erzielt wird. Dies schränkt eine schnelle Flottenerweiterung ein, insbesondere in Zeiten steigender Zinsen oder wirtschaftlicher Unsicherheit. In Schwellenregionen schränkt der eingeschränkte Zugang zu langfristigen Finanzierungen die Leasingdurchdringung zusätzlich ein. Darüber hinaus haben spezialisierte Triebwagen häufig enge Sekundärmärkte, was das Restwertrisiko erhöht und aggressive Kapazitätserweiterungen trotz steigender Frachtnachfrage verhindert.

MARKTCHANCEN

Aufstrebende Märkte und Spezialfahrzeuge schaffen langfristiges Wachstumspotenzial

Die Chancen auf dem Markt nehmen in Schwellenländern und in spezialisierten Triebwagensegmenten zu. Die zunehmende Industrialisierung, Bergbauaktivitäten, Agrarexporte und hafengebundene Logistik im asiatisch-pazifischen Raum, in Lateinamerika und Teilen Afrikas schaffen die Nachfrage nach modernen Lösungen für den Schienengüterverkehr. Leasing senkt die Eintrittsbarrieren für Bahnbetreiber und private Logistikunternehmen in diese Regionen. Gleichzeitig bieten spezialisierte Triebwagen wie hochspezialisierte Kesselwagen und intermodale Ausrüstung höhere Erträge und längere Vertragslaufzeiten, sodass Leasinggeber ihre Rentabilität verbessern und gleichzeitig den sich verändernden Frachtanforderungen gerecht werden können.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Komplexität und Rohstoffzyklizität erhöhen das operationelle Risiko

Das Leasing von Triebwagen steht vor Herausforderungen aufgrund der Komplexität der Regulierung und der rohstoffbedingten Nachfragevolatilität. Sicherheitsstandards, Umweltvorschriften und grenzüberschreitende Compliance-Anforderungen unterscheiden sich stark von Region zu Region, was zu höheren Betriebs- und Zertifizierungskosten für Leasinggeber führt, die globale Flotten verwalten. Gleichzeitig ist die Leasingnachfrage eng an die Rohstoffzyklen in Energie, Bergbau und Landwirtschaft gekoppelt, was zu Auslastungsschwankungen führt. In Zeiten des Abschwungs kann ein Überangebot an Triebwagen die Leasingraten und den Wert der Vermögenswerte unter Druck setzen. Die Einhaltung gesetzlicher Vorschriften bei gleichzeitiger Ausbalancierung der Flottenauslastung über die Zyklen hinweg bleibt eine zentrale Herausforderung für globale Leasinggeber.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Triebwagentyp

Umfangreicher Einsatz im Massengütertransport zur Steigerung der Marktführerschaft im Segment Hopper Cars

Basierend auf dem Triebwagentyp ist der Markt in Kesselwagen, Schüttgutwagen, Güterwagen sowie Flach- und Brunnenwagen unterteilt.

Unter diesen dominiert das Segment der Bunkerwagen den Markt, da sie in großem Umfang beim Transport von Massengütern eingesetzt werden, zKohle, Eisenerz, Getreide, Düngemittel und Zement. Diese Güter bilden weltweit das Rückgrat des Schienengüterverkehrsvolumens und erfordern einen kostengünstigen Transport mit hoher Kapazität über große Entfernungen. Das Leasing von Bunkerwagen ermöglicht es Bergbauunternehmen, Agrarhändlern und Baustoffherstellern, ihre Kapazitäten zu skalieren, ohne die Risiken des Eigentums an Vermögenswerten einzugehen. Eine stabile Massennachfrage, Langstreckenkorridore und vorhersehbare Auslastungsmuster verstärken weiterhin die Dominanz des Hopfenwagensegments in Leasingflotten.

Das Segment Flachwagen und Brunnenwagen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,7 % wachsen.

- Im Juni 2024 meldete Chinas National Railway Group ein zweistelliges Wachstum des Schienengüterverkehrsvolumens von Schienenfahrzeugen im Container- und Automobilbereich. Dies unterstreicht die zunehmende Nachfrage nach intermodaler Logistik und unterstützt das schnellere Wachstum von Flach- und Bohrwagen in globalen Leasingflotten.

Nach Leasingtyp

Betriebskontrolle und Kostenflexibilität stärken die Dominanz des Net Lease-Segments

Basierend auf der Leasingart wird der Markt in Full-Service-Leasing, Netto-(Operating-)Leasing und Finanzierungs-/Langzeitfinanzierungsleasing unterteilt.

Das Netto-(Operating-)Leasing-Segment dominiert den weltweiten Marktanteil für Triebwagenleasing, da große Bahnbetreiber und erfahrene Verlader es vorziehen, die Kontrolle über Wartung, Streckenführung und Betriebsplanung zu behalten. Diese Struktur bietet im Vergleich zu Full-Service-Verträgen niedrigere Leasingraten und eignet sich für Kunden mit internen technischen Fähigkeiten. Net-Leases werden häufig für standardisierte Triebwagen wie Hopper- und Boxcars eingesetzt, insbesondere in Nordamerika und in Regionen mit Massengütern. Das Modell unterstützt Kostenoptimierung und Flottenanpassung und sorgt gleichzeitig dafür, dass Vermögenswerte nicht in der Bilanz ausgewiesen werden.

Das Segment Finanzierung/langfristiges Kapitalleasing wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Nach Mietdauer

Das Segment der mittelfristigen Mietverträge ist aufgrund der Ausgewogenheit zwischen Kosteneffizienz und Flexibilität führend

Basierend auf der Mietdauer wird der Markt in kurzfristige Mietverträge (≤3 Jahre), mittelfristige Mietverträge (3–7 Jahre) und langfristige Mietverträge (>7 Jahre) unterteilt.

Das Segment der mittelfristigen Mietverträge (3–7 Jahre) dominiert den Markt, da es ein Gleichgewicht zwischen Flexibilität und Kosteneffizienz schafft. Diese Verträge passen gut zu Rohstoffzyklen, industriellen Lieferverträgen und Zeitplänen von Infrastrukturprojekten und eignen sich daher für die Bereiche Chemie, Baustoffe und Landwirtschaft. Mittelfristige Leasingverträge ermöglichen es den Leasingnehmern, die Flottengröße anzupassen, ohne langfristige Eigentumsrisiken einzugehen, und bieten den Leasinggebern gleichzeitig eine angemessene Transparenz über Auslastung und Rendite. Dieses Gleichgewicht macht mittelfristige Verträge in den meisten Wagenkategorien und Regionen zur bevorzugten Wahl.

Das Segment der langfristigen Mietverträge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Massenenergie- und Mineralflüsse stärken die Dominanz des Segments Energie, Erdöl und Massenmineralien

Basierend auf der Endverbrauchsindustrie ist der Markt in Chemikalien undPetrochemie, Energie, Erdöl und Massenmineralien, Landwirtschaft und Nahrungsmittel, Bau- und Industriematerialien sowie Automobil, Intermodal und Logistik.

Das Segment Energie, Erdöl und Massenmineralien dominiert den Markt aufgrund des schieren Volumens und der Beständigkeit der Massengutbewegungen, darunter Kohle, Erze, Ölgas, raffinierte Brennstoffe und Industriemineralien. Diese Güter sind für den Ferntransport im Binnenland stark auf die Schiene angewiesen, was zu einer anhaltenden Nachfrage nach geleasten Schüttgut- und Kesselwagen führt. Leasing unterstützt große, sich wiederholende Ströme, ohne Kapital in eigene Flotten zu binden, insbesondere im Bergbau und in energieintensiven Volkswirtschaften.

Das Segment Automotive, Intermodal & Logistik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,5 % wachsen.

REGIONALER AUSBLICK AUF DEN TRIEBWAGEN-VERMIETUNGSMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Railcar Leasing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert weiterhin den globalen Markt, unterstützt durch die weltweit größte umsatzstarke Güterzugwagenflotte und ein hoch ausgereiftes privates Leasing-Ökosystem. Die Region profitiert von ausgedehnten Massengüterströmen, starken intermodalen Netzwerken und der weit verbreiteten Einführung von Asset-Light-Logistikstrategien. Die USA treiben die Produktnachfrage durch Chemie, Landwirtschaft und intermodale Logistik voran, während Kanada zu stetigen Massengut- und Agrartransporten auf der Schiene beiträgt. Mexiko verzeichnet aufgrund der grenzüberschreitenden Fertigung und der Integration der Automobillogistik in die US-amerikanische Lieferkette ein schnelleres relatives Wachstum.

US-Markt für Triebwagenleasing

Aufgrund ihres ausgedehnten intermodalen Schienennetzes, der hohen Leasingdurchdringung und der starken Nachfrage aus den Sektoren Chemie, Energie, Landwirtschaft und intermodaler Güterverkehr waren die USA im Jahr 2025 mit einem Wert von 7,29 Milliarden US-Dollar führend beim weltweiten Leasing von Schienenfahrzeugen. Langfristige Mietverträge und Nettomietverträge dominieren, unterstützt durch große private Vermieter und eine stabile Auslastung über mehrere Rohstoffkorridore hinweg.

Europa

Europa verfügt über einen strukturell starken Leasingmarkt für Triebwagen, der von professionellen Waggonvermietern, grenzüberschreitenden Güterverkehrskorridoren und strengen Regulierungsstandards angetrieben wird, die Leasing gegenüber Eigentum bevorzugen. Die Region weist eine hohe Verbreitung von Full-Service-Leasingverträgen auf, insbesondere für Kessel- und Massenguttriebwagen. Deutschland verankert die regionale Nachfrage durch industrielle und exportorientierte Fracht, während das Vereinigte Königreich den Schwerpunkt auf intermodale Güter und Baumaterialien legt. Kontinuierliche Maßnahmen zur Verkehrsverlagerung und Flottenmodernisierung unterstützen ein stabiles, langfristiges Wachstum in ganz Europa.

Britischer Triebwagen-Leasingmarkt

Baumaterialien, intermodale Container und infrastrukturgebundene Fracht treiben den britischen Markt an. Leasing unterstützt flexible Kapazitäten für Zuschlagstoffe und Konsumgüter, wobei der Schwerpunkt zunehmend auf intermodaler Logistik und Full-Service-Leasing liegt, um Zuverlässigkeits- und Compliance-Anforderungen zu erfüllen. Der britische Markt hatte im Jahr 2025 einen Wert von 0,25 Milliarden US-Dollar.

Deutschland Markt für Triebwagenleasing

Aufgrund seiner Position als größter Schienengüterverkehrsbetreiber der EU dominierte Deutschland im Jahr 2025 den europäischen Markt mit einem Anteil von 33,2 %. Eine starke Industrieproduktion, grenzüberschreitende Logistik und Massengutbewegungen stützen die Nachfrage nach Bunker- und Kesselwagen, während das intermodale Wachstum die steigende Zahl von Flachwagen und Bohrwagenleasing unterstützt.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für das Leasing von Triebwagen, angetrieben durch die Ausweitung der Frachtkapazität, die Industrialisierung und die zunehmende intermodale Logistik. China führt durch Größe und schnelles Wachstum im Container- und Automobil-Schienengüterverkehr. Indien trägt durch die Entwicklung von Güterverkehrskorridoren und die Erweiterung der Waggonskapazität zu starker Dynamik bei, während Japan eine stabile Leasingnachfrage unterstützt, die sich auf Industriegüter und intermodalen Transport konzentriert. Die Leasingdurchdringung bleibt in dieser Region geringer als in den westlichen Märkten, nimmt aber stetig zu.

China-Markt für Triebwagenleasing

China dominierte den asiatisch-pazifischen Markt mit einem Anteil von 62,4 % im Jahr 2025 aufgrund enormer Frachtvolumina in den Bereichen Massengut, Chemikalien und intermodale Logistik. Das schnelle Wachstum im Container-, Automobil- und Kühlketten-Schienentransport beschleunigt die Nachfrage nach Schienenfahrzeugleasing, Flachwagen und Spezialausrüstung zur Unterstützung flexibler, großer Logistiknetzwerke.

Japan-Markt für Triebwagenleasing

Der japanische Markt ist kleiner, aber stabil und wird von Industriegütern, Automobillogistik und Container-Inlandsfracht angetrieben. Der Wert betrug im Jahr 2025 0,06 Milliarden US-Dollar. Leasing unterstützt die effiziente Nutzung von Vermögenswerten in einem kostenintensiven Betriebsumfeld, wobei der Schwerpunkt eher auf Zuverlässigkeit, Sicherheit und langfristiger Flottenplanung als auf einer schnellen Kapazitätserweiterung liegt.

Indischer Schienenfahrzeug-Leasingmarkt

Der indische Markt ist der am schnellsten wachsende Markt im asiatisch-pazifischen Raum und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,5 % wachsen. Das Wachstum wird durch die steigende Frachtnachfrage, Infrastrukturinvestitionen und die Ausweitung der Waggonproduktion unterstützt. Massengüter dominieren, aber die intermodale und industrielle Logistik nimmt sukzessive zu und schafft langfristige Chancen für geleaste Triebwagenflotten.

Rest der Welt

Der Markt im Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika, wo Bergbau, Landwirtschaft und exportorientierte Massenlogistik das Wachstum vorantreiben. Die Leasingdurchdringung bleibt begrenzt, nimmt jedoch zu, da die Schieneninfrastruktur verbessert wird und die Beteiligung privater Logistikunternehmen zunimmt. Die Nachfrage konzentriert sich auf Silo- und Kesselwagen, wobei sich das intermodale Leasing langsam von einem niedrigen Niveau aus entwickelt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player nutzen langfristige Verträge und modernisieren ihre Flotte, um sich einen Wettbewerbsvorteil zu sichern

Die globalen Markttrends für Triebwagenleasing sind durch einen Wettbewerb gekennzeichnet, der sich auf Flottengröße, Vermögensdiversifizierung, Servicekapazitäten und Zugang zu langfristigem Kapital konzentriert. Führende Akteure wie GATX, TrinityRail, Wells Fargo Rail, SMBC Rail Services, Union Tank Car Company (UTLX), VTG, Ermewa und Touax konkurrieren mit dem Angebot großer, moderner Flotten, die Kesselwagen, Bunker und intermodale Ausrüstung umfassen. Wettbewerbsvorteile hängen zunehmend von Full-Service-Leasing, Fachwissen zur Einhaltung gesetzlicher Vorschriften und der Fähigkeit ab, Triebwagen in verschiedenen Regionen und Gütern einzusetzen. Unternehmen stärken ihre Positionierung durch Flottenmodernisierung, langfristige Verträge, digitale Flottenüberwachung und Partnerschaften mit Finanzinstituten zur Optimierung der Finanzierungskosten. Strategische Portfolioumschichtungen und Vermögensverkäufe werden auch genutzt, um sich auf ertragsstärkere Segmente zu konzentrieren und die Rendite zu verbessern.

- Im Mai 2025 gab Wells Fargo den Verkauf seines Schienenleasing-Asset-Portfolios bekannt und unterstreicht damit die anhaltende Konsolidierung und strategische Neuausrichtung innerhalb der globalen Schienenfahrzeugleasingbranche.

Liste der wichtigsten Eisenbahnwaggon-Leasingunternehmen im Profil

- GATX Corporation(UNS.)

- TrinityRail(UNS.)

- Wells Fargo Rail(UNS.)

- SMBC Rail Services (USA)

- Union Tank Car Company (UTLX)(UNS.)

- Greenbrier-Leasing(UNS.)

- North American Railcar Leasing (NARL) (USA)

- Progress Rail Leasing (USA)

- VTG AG (Deutschland)

- Ermewa-Gruppe (Frankreich)

- Touax Rail (Frankreich)

- Wascosa AG (Schweiz)

- AAE Rail Leasing (Österreich)

- Railpool GmbH (Deutschland)

- Mitsui Rail Capital (MRC) (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:GATX und Brookfield Infrastructure schlossen die Übernahme des Schienenleasinggeschäfts von Wells Fargo über ihr Joint Venture ab, schlossen am 1. Januar ab und bestätigten den Abschluss am 5. Januar öffentlich. Dies markiert eine der größten Portfolioverschiebungen im Triebwagenleasing, die zu einer Größenausweitung und einer Neugestaltung der Wettbewerbsposition führt.

- Januar 2026:Trinity Industries hat die strategische Umstrukturierung seiner Investitionspartnerschaften für Triebwagen mit Napier Park abgeschlossen und die Transaktionen am 30. Dezember 2025 abgeschlossen. Der Schritt verdeutlicht, wie Leasingplattformen strukturierte Partnerschaften und Bilanzmaßnahmen nutzen, um Kapital, Erträge und Flottenstrategie über Marktzyklen hinweg zu optimieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Triebwagentyp, nach Leasingtyp, nach Leasingdauer, nach Endverbrauchsbranche und nach Region |

|

Nach Triebwagentyp |

· Kesselwagen · Hopperwagen · Güterwagen · Flachwagen und Brunnenwagen |

|

Nach Leasingtyp |

· Full-Service-Leasingverträge · Netto-(Operating-)Leasingverhältnisse · Finanzierung / langfristige Kapitalleasingverträge |

|

Nach Mietdauer |

· Kurzfristige Mietverträge (≤3 Jahre) · Mittelfristige Mietverträge (3–7 Jahre) · Langfristige Mietverträge (>7 Jahre) |

|

Nach Endverbrauchsindustrie |

· Chemie und Petrochemie · Energie, Erdöl und Massenmineralien · Landwirtschaft und Nahrungsmittel · Bau- und Industriematerialien · Automobil, Intermodal und Logistik |

|

Nach Geographie |

· Nordamerika (nach Triebwagentyp, nach Leasingtyp, nach Leasingdauer, nach Endverbrauchsbranche und nach Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) · Europa (nach Servicetyp, nach Händlerfunktion, nach Endverbrauchsbranche, nach Bereitstellungsmodell und nach Land) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Servicetyp, nach Händlerfunktion, nach Endverbrauchsbranche, nach Bereitstellungsmodell und nach Land) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Rest der Welt (nach Servicetyp, nach Händlerfunktion, nach Endverbrauchsbranche und nach Bereitstellungsmodell) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,43 Milliarden US-Dollar und soll bis 2034 18,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 8,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 5,3 % wächst.

Das Segment der mittelfristigen Mietverträge ist hinsichtlich der Mietdauer führend auf dem Markt.

Asset-Light-Logistikstrategien sind ein Schlüsselfaktor für den Markt.

Zu den Top-Playern auf dem Markt gehören GATX, TrinityRail, Wells Fargo Rail und SMBC Rail Services.

Nordamerika hat den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt sind die betrachteten regionalen Märkte.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf