Marktgröße, Anteil und Branchenanalyse von Vision Positioning Systemen, nach Komponente (Sensoren, Trägheits- und Hilfssubsysteme, Verarbeitungshardware, Navigationssoftware, Kartierungs-/Referenzdatenschicht und Integration, Robustheit und Sicherheit), nach Lösung (sichtgestützte Navigation, visuelle Odometrie/visuell-inertiale Odometrie, Slam/Relokalisierung, geländebezogene Navigation und andere), nach Plattform (Luftplattformen, Landplattformen, Weltraumplattformen und maritime Plattformen), nach Gerät (eingebettete Luftnavigation). Geräte, auf Bodenplattformen montierte Geräte und andere)

Marktgröße und Zukunftsaussichten für Vision-Positionierungssysteme

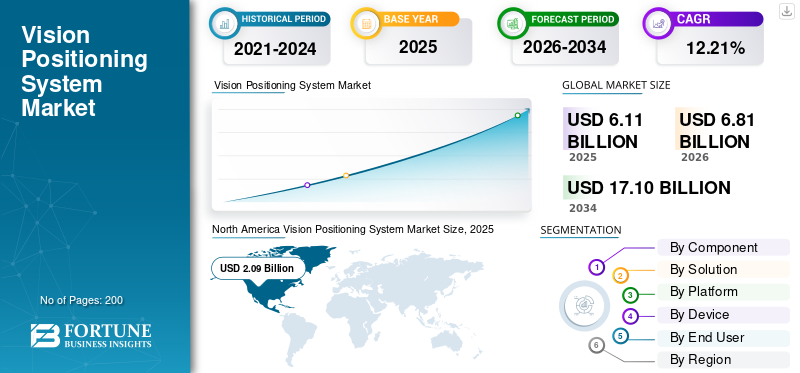

Die globale Marktgröße für visuelle Positionierungssysteme wurde im Jahr 2025 auf 6,11 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 6,81 Milliarden US-Dollar im Jahr 2026 auf 17,10 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,21 % aufweisen. Nordamerika dominierte den Markt für visuelle Positionierungssysteme mit einem Marktanteil von 34,20 % im Jahr 2025.

Ein Vision Positioning System (VPS) verwendet Kameras, Sensoren und Software mit Computer Vision, künstlicher Intelligenz und maschinellen Lernalgorithmen, um anhand visueller Hinweise den genauen Standort und die Ausrichtung eines Geräts oder Objekts zu bestimmen, oft in Innenräumen oder dort, wo GPS schwach oder nicht verfügbar ist. Der Markt umfasst kamerabasierte Positionierungseinheiten, Bildverarbeitungssoftware und Sensorfusionsstacks, die in den Bereichen Robotik, Drohnen, autonome Fahrzeuge, industrielle Automatisierung und Augmented-Reality-Navigation eingesetzt werden. Das Wachstum wird durch die steigende Nachfrage nach Indoor-Lokalisierung, Lager- und Logistikautomatisierung und fortschrittlicher Navigation in GPS-freien Umgebungen wie Tunneln, Parkhäusern sowie Smart Cities und Fabriken vorangetrieben.

Zu den Hauptakteuren zählen DJI, Cognex Corporation, Omron Corporation, SICK AG, ABB, Fanuc Corporation, Qualcomm Technologies und Sony Corporation, die kamerabasierte Lokalisierungsmodule, industrielle Vision-Sensoren oder integrierte VPS-Plattformen für anbietenunbemannte Luftfahrzeugewie Roboter und Industrie 4.0-Anwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Vision-Positionierungssysteme

- Marktgröße 2025: 6,11 Milliarden US-Dollar

- Marktgröße 2026: 6,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,10 Milliarden US-Dollar

- CAGR: 12,21 % von 2026–2034

- Nordamerika dominierte den Markt für visuelle Positionierungssysteme mit einem Anteil von 34,20 % im Jahr 2025.

- Das Segment Mapping/Reference Data Layer wird im Prognosezeitraum voraussichtlich die höchste CAGR von 12,99 % verzeichnen.

- Das Segment Relative Navigation/Docking/Capture wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 12,93 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 1,94 Milliarden US-Dollar erreichen, angetrieben durch industrielle Automatisierung und zunehmende Drohnenanwendungen.

Nordamerika

Nordamerika erreichte im Jahr 2025 2,09 Milliarden US-Dollar, unterstützt durch Investitionen in autonome Drohnen und Navigation auf Verteidigungsniveau.

Europa

Prognosen zufolge wird Europa bis 2026 einen Umsatz von 1,93 Milliarden US-Dollar erreichen, angetrieben durch das Wachstum in der industriellen Automatisierung und der Automobilrobotik.

UNS.

Bis 2026 werden die USA voraussichtlich 1,41 Milliarden US-Dollar erreichen, was auf den zunehmenden Einsatz kommerzieller Drohnen und Lagerrobotik zurückzuführen ist.

Japan

Schätzungen zufolge wird Japan bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, unterstützt durch Fortschritte in der Industrierobotik und der automatisierten Logistik.

Mehr lesen

Markttrends für Vision-Positionierungssysteme

Nutzung von Indoor und GPS-Verweigerte Navigation ist ein wichtiger Markttrend

Es gibt einen Wandel hin zur Indoor-Navigation und GPS-freien Navigation mit visionsbasierter Positionierung, angetrieben durch die Notwendigkeit, Drohnen, Roboter und autonome Fahrzeuge dort einzusetzen, wo Satellitensignale schwach oder nicht vorhanden sind. Visual Simultaneous Localization and Mapping (SLAM) und visionbasierte Lokalisierungssysteme vereinen zunehmend Kameras, IMUs und manchmal LiDAR oder Ultra-Wideband (UWB), um eine stabile Echtzeitpositionierung in Lagerhäusern, Tunneln, Straßenschluchten und Innenanlagen zu ermöglichen. Diese optisch zentrierten Stacks werden bevorzugt, da sie wenig feste Infrastruktur erfordern, unbekannte Umgebungen im laufenden Betrieb abbilden können und neue Anwendungen wie autonome Inspektion, Logistik und Mixed-Reality-Navigation über herkömmliche GNSS-abhängige Schemata hinaus unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Krieg hat die militärische Nachfrage nach GNSS-unabhängigen Vision-Positionierungssystemen in Drohnen, gepanzerten Fahrzeugen und C4ISR-Plattformen verstärkt und die Entwicklung und Beschaffung kamerabasierter, KI-gesteuerter Navigation in Europa und den mit der NATO verbündeten Staaten beschleunigt. Gleichzeitig haben Sanktionen und Lieferkettenbelastungen den Zugang zu bestimmten Halbleiter- und Sensoreingaben eingeschränkt, was Verteidigungs- und Industrieakteure dazu drängt, ihre Komponenten zu diversifizieren und robustere, multisensorische Vision-Positionierungsarchitekturen zu integrieren.

Auswirkungen des Nahostkrieges

Der Krieg im Nahen Osten hat zu einer starken Nachfrage nach Navigationssystemen geführt, die auf visuellen Ortungssystemen basieren, da weit verbreitete GPS-Störungen und -Spoofing in der Golfregion Handelsschiffe, Drohnen und Landplattformen dazu zwingen, sich auf alternative Ortungstechnologien zu verlassen. Regierungen und Schifffahrtsbetreiber investieren in optische, Trägheits- und Hybrid-Nutzlasten zur visuellen Positionierung, um eine sichere Navigation und Überwachung zu gewährleisten, während verteidigungsnahe IT- und Sensoranbieter belastbare Navigationspakete für risikoreiche Einsätze im Einsatzgebiet ohne GPS entwickeln.

MARKTDYNAMIK

MARKTREIBER

Steigende Automatisierung in der Industrie 4.0 soll das Marktwachstum vorantreiben

Steigende Automatisierung unterIndustrie 4.0ist ein wichtiger Treiber für das Wachstum des Marktes für Bildpositionierungssysteme, da Hersteller zunehmend Robotik, KI und vernetzte Systeme einsetzen, um die Effizienz zu steigern, Ausfallzeiten zu reduzieren und flexible, datengesteuerte Produktionsabläufe zu ermöglichen. Smart-Factory-Initiativen und auf digitalen Zwillingen basierende Überwachung steigern die Nachfrage nach fortschrittlichen Sensor-, Positionierungs- und Steuerungstechnologien, die kollaborative Roboter, autonome Materialhandhabung und Echtzeit-Asset-Tracking innerhalb von Anlagen unterstützen. Dieser umfassendere Wandel hin zu selbstoptimierenden, hochautomatisierten Produktionsumgebungen erweitert die installierte Basis für Bildpositionierungs-, Navigations- und Bildverarbeitungssysteme in Industriequalität über die herkömmlichen, von Menschen überwachten Produktionslinien hinaus.

MARKTBEGRENZUNGEN

Hohe Vorabkosten sind eine Marktbeschränkung

Hohe Vorlaufkosten stellen ein erhebliches Markthindernis dar, da die Implementierung fortschrittlicher Automatisierungs- und Smart-Factory-Technologien häufig erhebliche Investitionen in Hardware, Software, Integration und Schulung erfordert, die viele Unternehmen, insbesondere kleine und mittlere Unternehmen, nur schwer rechtfertigen können. Anfängliche Ausgaben für Sensoren, Controller, Konnektivitätsinfrastruktur und Systemdesign können den Einsatz verzögern oder zurückfahren, insbesondere wenn die Kapitalrendite ungewiss oder langfristig ist.

MARKTCHANCEN

Steigende prädiktive Wartungslösungen eröffnen neue Marktchancen

Die zunehmende Einführung vorausschauender Wartungslösungen schafft neue Marktchancen, indem Branchen von reaktiven zu datengesteuerten Wartungsstrategien verlagert werden, die auf IoT-Sensoren, KI und Echtzeitanalysen basieren. Da Hersteller, Energiebetreiber und Transportflotten diese Systeme einsetzen, um ungeplante Ausfallzeiten zu reduzieren, die Lebensdauer von Anlagen zu verlängern und die Wartungsplanung zu optimieren, wächst die Nachfrage nach integrierten Sensorplattformen, Edge-Processing-Einheiten und Cloud-fähigen Analyse-Stacks. Diese Trends eröffnen Möglichkeiten für skalierbare, modulare Lösungenvorausschauende WartungAngebote, die branchenübergreifend angepasst werden können, auch für kleine und mittlere Unternehmen.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsbedrohungen stellen eine große Herausforderung für den Markt dar

Cybersicherheitsbedrohungen stellen eine große Herausforderung für den Markt dar, da der Ausbau des industriellen IoT und vorausschauender Wartungssysteme die Angriffsfläche für Malware, Ransomware und Datenexfiltrationsversuche erheblich vergrößert. Bedenken hinsichtlich der Datenintegrität, des Datenschutzes und potenzieller Sabotage veranlassen Hersteller dazu, bei der Einführung groß angelegter vernetzter Positionierungs- und Wartungsplattformen zurückhaltend zu sein, und erzwingen hohe Investitionen in Netzwerksegmentierung, Verschlüsselung und Zero-Trust-Architekturen, die die Bereitstellung verlangsamen und die Gesamtkosten erhöhen.

Segmentierungsanalyse

Nach Komponente

Das Segment „Sensoren“ ist führend aufgrund der entscheidenden Rolle von Industrie 4.0 Anwendungen

Basierend auf der Komponente ist der Markt in Sensoren, Trägheits- und Hilfssubsysteme, Verarbeitungshardware, Navigationssoftware, Kartierungs-/Referenzdatenschicht sowie Integration, Robustheit und Sicherheit unterteilt.

Es wird erwartet, dass das Sensorsegment den größten Marktanteil ausmacht. Das Wachstum des Segments ist auf die entscheidende Rolle von Industrie 4.0-Anwendungen zurückzuführen, bei denen sie Roboterarme bereitstellen,Fahrerlose Transportfahrzeuge (AGVs),und autonome mobile Roboter (AMRs) mit genauen räumlichen Echtzeitdaten, die für die Objekterkennung, Navigation und 3D-Positionierung benötigt werden.

Es wird erwartet, dass das Segment der Kartierungs-/Referenzdatenschicht im Prognosezeitraum mit einer höchsten CAGR von 12,99 % wachsen wird.

Durch Lösung

Hohe Sichtbarkeit steigerte das Wachstum des Segments der visuellen Navigation

Basierend auf der Lösung ist der Markt in visionäre Navigation, visuelle Odometrie/visuell-inertiale Odometrie, SLAM/Relokalisierung, geländebezogene Navigation, relative Navigation/Andocken/Erfassung sowie Präzisionslandung und Terminalführung unterteilt.

Im Jahr 2025 dominierte das Segment der visionären Navigation den Weltmarkt. Das Wachstum des Segments ist hauptsächlich auf seine entscheidende Rolle in den Bereichen Industrie, Lagerhaltung und Logistik zurückzuführenAutonomer mobiler Roboter (AMR)Navigation, da sie bei schlechten Lichtverhältnissen oder wechselnden Lichtverhältnissen eine gute Sicht gewährleisten.

Das relative Navigations-/Andock-/Erfassungssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 12,93 % wachsen.

Nach Plattform

Luftplattformen werden marktführend aufgrundUmfangreiche Abhängigkeit von Drohnen und UAVs

Basierend auf der Plattform ist der Markt in Luftplattformen, Landplattformen, Weltraumplattformen und maritime Plattformen unterteilt.

Es wird erwartet, dass das Segment der Luftplattformen im Prognosezeitraum einen dominanten Marktanteil verzeichnen wird. Die Dominanz dieses Segments ist darauf zurückzuführen, dass Drohnen und UAVs weitgehend auf kamerabasierte und Sensorfusionstechnologien zur Positionierung für präzise Navigation, stabiles Schweben und Hindernisvermeidung in GPS-freien oder komplexen Umgebungen setzen.

Das Segment Raumfahrtplattformen wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,71 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Gerät

Upgrades im Verteidigungs- und Überwachungsbereich förderten die Expansion des Segments der eingebetteten Navigationsgeräte in der Luft

Je nach Gerät ist der Markt unterteilt in luftgestützte eingebettete Navigationsgeräte, auf der Bodenplattform montierte Geräte, waffen-/sucherbasierte Geräte, von Soldaten getragene/tragbare Geräte und weltraumgestützte Vision-Navigationsgeräte.

Das Segment der eingebetteten Navigationsgeräte in der Luft hielt den dominierenden Marktanteil bei visuellen Positionierungssystemen. Moderne Verteidigungs- und Überwachungsprogramme rüsten Drohnen und bemannte Flugzeuge mit fortschrittlichen integrierten Navigationsgeräten in der Luft auf, die visionsbasierte Positionierung, Trägheitssensoren und sichere Datenverbindungen für einen präzisen, GPS-freien Betrieb in umkämpften Umgebungen kombinieren.

Es wird prognostiziert, dass weltraumgestützte Vision-Navigationsgeräte während des Untersuchungszeitraums mit einer höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,18 % wachsen werden.

Vom Endbenutzer

AnbauBereitstellung übergreifend Vielfältige AnwendungenGesteigertes Wachstum im kommerziellen Segment

Basierend auf dem Endbenutzer ist der Markt in kommerzielle, Verteidigungs-, Regierungs-/Weltraumbehörden und andere unterteilt.

Das kommerzielle Segment dominierte den Markt. Das Segment gewinnt an Dynamik, da das Produkt mit derselben eingebetteten Navigationshardware und geringfügiger Softwareoptimierung in verschiedenen Anwendungen eingesetzt werden kann, von Drohnenlieferung und Lagerlogistik bis hin zu Präzisionslandwirtschaft und Infrastrukturinspektion.

Es wird prognostiziert, dass die Regierung/Weltraumbehörden während des Untersuchungszeitraums mit der höchsten jährlichen Wachstumsrate von 12,49 % wachsen werden.

Regionaler Ausblick auf den Markt für Vision-Positionierungssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Vision Positioning System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 1,88 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 seinen Spitzenanteil mit 2,09 Milliarden US-Dollar, angetrieben durch starke Investitionen in autonome Drohnen, industrielle Automatisierung und Verteidigungsnavigation.

US-Markt für optische Positionierungssysteme

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,41 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 12,62 % entspricht. Die USA sind der führende Markt, gestützt durch die schnelle Einführung vonkommerzielle Drohnen, Lagerrobotik und militärische UAVs, die auf eingebetteter visionbasierter Navigation basieren.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 11,91 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 1,93 Milliarden US-Dollar erreichen. Die Region verzeichnet ein starkes Wachstum, insbesondere in den Bereichen Industrieautomation, Automobilrobotik und Präzisionsdrohnen in der Landwirtschaft.

Britischer Markt für Vision-Positionierungssysteme

Der britische Markt wird bis 2026 auf etwa 0,62 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 12,42 % im Untersuchungszeitraum entspricht. Das Vereinigte Königreich weitet den Einsatz von Drohnen mit Sichtortung aus, insbesondere bei Inspektionen, Vermessungen und schließlich bei kommerziellen BVLOS-Flügen, die durch sich weiterentwickelnde CAA-Regeln geregelt werden.

Deutschland Markt für optische Positionierungssysteme

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,56 Milliarden US-Dollar erreichen. Deutschland ist aufgrund seiner fortschrittlichen Fertigungs-, Robotik- und Automobilbranche ein zentraler Knotenpunkt für VPS in Industriequalität.

Asien-Pazifik

Die Region Asien-Pazifik wird bis 2026 schätzungsweise 1,94 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Die Region zeichnet sich durch eine dichte städtische Logistik, den Ausbau landwirtschaftlicher Drohnen und eine zunehmende industrielle Automatisierung aus.

Japan Markt für optische Positionierungssysteme

Der japanische Markt wird bis 2026 auf etwa 0,35 Milliarden US-Dollar geschätzt, was etwa 12,73 % der durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum entspricht. Japan treibt seine Produkte in den Bereichen Industrierobotik, Katastrophenschutzdrohnen und automatisierte Logistik voran und nutzt dabei seine starke Produktionsbasis für Elektronik und Sensoren.

Markt für Vision-Positionierungssysteme in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,59 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China ist ein wichtiges Zentrum für das Produkt, angetrieben durch die inländische Drohnenproduktion.intelligente StadtInitiativen und große landwirtschaftliche Drohnenflotten. Chinesische UAV-Firmen und Avioniklieferanten investieren in integrierte Kamera-plus-IMU-Stacks und KI-gesteuerte Navigationschipsätze und planen gleichzeitig staatlich geförderte Infrastruktur- und Logistikmodernisierungspläne.

Markt für Vision-Positionierungssysteme in Indien

Der indische Markt wird bis 2026 auf rund 0,53 Milliarden US-Dollar geschätzt. Indien entwickelt sich zu einem wichtigen Markt, angetrieben durch digitale Landwirtschaftsprogramme, Smart-City-Projekte und Pilotprogramme zur Lieferung von Drohnen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika, der Nahe Osten und Afrika sind Wachstumsmärkte, insbesondere in den Bereichen Bergbau, Öl- und Gasinspektion und Überwachung der städtischen Infrastruktur. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 0,38 Milliarden US-Dollar bzw. 0,23 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf strategische Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt für Bildpositionierungssysteme ist mäßig konsolidiert, wobei spezialisierte Technologieanbieter wie DJI, Cognex Corporation, SICK AG, Omron und ABB durch eingebettete OEM-Integrationen und zertifizierte Sensorstacks, die auf Industrie- und Luftplattformen zugeschnitten sind, bedeutende Anteile halten. Diese Akteure konzentrieren sich auf die Weiterentwicklung kamerabasierter Lokalisierung, Sensorfusion und KI-gesteuerter Navigationstechnologien, um den sich entwickelnden Leistungs- und Sicherheitsstandards in autonomen Fahrzeugen, Drohnen usw. gerecht zu werdenIntelligente Fabriken. Strategische Partnerschaften beschleunigen die Marktexpansion: DJI arbeitet mit großen Logistik- und Landwirtschafts-OEMs an autonomen Drohnen-Navigationsplattformen zusammen, Cognex integriert seine Bildverarbeitungs- und Positionierungsmodule in die Industrierobotik, die von globalen Automatisierungsintegratoren bereitgestellt wird. Die SICK AG arbeitet mit großen AGV- und Cobot-Herstellern zusammen, um 3D-Vision-Navigation in Lager- und Fabrikhallensysteme einzubetten.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON VISION POSITIONIERUNGSSYSTEMEN IM PROFIL

- SZ DJI Technology Co., Ltd. (China)

- Cognex Corporation(UNS.)

- SICK AG(Deutschland)

- OMRON Corporation(Japan)

- ABB Ltd.(Schweiz)

- Fanuc Corporation (Japan)

- Parrot Drones SAS (Frankreich)

- Seegrid Corporation (USA)

- Pepperl+Fuchs GmbH (Deutschland)

- Senion AB (Verizon Communications Inc.) (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Hensoldt hat den ersten Release-Meilenstein für seine softwaredefinierte Verteidigungs-Laufzeitumgebung Ceretron abgeschlossen. Dies geschah, um containerisierte Algorithmen in Bodensysteme zu integrieren, um optronische Aufklärungssensoren mit nahezu Echtzeit-Ergebnisdarstellung zu betreiben.

- Januar 2025:Die US-Armee erteilte L3Harris Technologies einen Auftrag über 263 Millionen US-Dollar zur weiteren Herstellung des Enhanced Night Vision Goggle Binocular (ENVG-B).

- Januar 2025:sEin Lieferauftrag im Wert von über 139 Millionen US-Dollar wurde an Elbit Systems of America erteilt, um die Produktion der Enhanced Night Vision Goggle Binocular (ENVG-B)-Systeme für die US-Armee zusammen mit Ersatzteilen und logistischer Unterstützung fortzusetzen.

- Januar 2025:SICK, ein globaler Anbieter vonSensor-basierte Automatisierungssysteme mit Hauptsitz in Deutschland, gab die Übernahme von Accerion, einem niederländischen Technologie-Startup, bekannt. Accerion konzentriert sich auf Positionierungstechnologie für mobile Roboter und ist Experte für KI-basierte Bildverarbeitung.

- April 2023:Für Hochgeschwindigkeitsfertigungslinien stellte Cognex sein In-Sight 3800 Vision System vor, das ein umfassendes Vision-Toolkit, leistungsstarke Bildgebungsfunktionen und anpassbare Software für eine Reihe von Inspektionsanwendungen bieten soll.

BERICHTSBEREICH

Die globale Branchenanalyse für visuelle Positionierungssysteme umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,21 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Lösung, Plattform, Gerät, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Lösung |

|

| Nach Plattform |

|

| Nach Gerät |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,11 Milliarden US-Dollar und soll bis 2034 17,10 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,09 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,21 % aufweisen.

Nach Komponenten wird erwartet, dass das Sensorsegment den Markt dominieren wird.

Die zunehmende Automatisierung in der Industrie 4.0 ist ein Schlüsselfaktor für das Marktwachstum.

SZ DJI Technology Co., Ltd., Cognex Corporation, SICK AG, OMRON Corporation und ABB Ltd. sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf