Marktgröße, Marktanteil und Branchenanalyse für visiongesteuerte Inspektionsgeräte, nach Angebot (Hardware, Software und Dienstleistungen), nach Bildgebungsmodalität (2D-Vision-Inspektion, 3D-Vision-Inspektion, Spektral-Vision-Inspektion und andere), nach Bereitstellungstyp (Inline-/In-Prozess-Inspektion, At-Line-/Near-Line-Inspektion und andere) und nach Endverbrauchsbranche (Elektronik und Halbleiter, Automobil, Gesundheitswesen, Lebensmittel und Getränke, Verpackung und Druck, allgemeine Industrie). (Herstellung, Luft- und Raumfahrt und Verteidigung, Logistik und Lagerhaltung und andere) un

Marktgröße und Zukunftsaussichten für visiongesteuerte Inspektionsgeräte

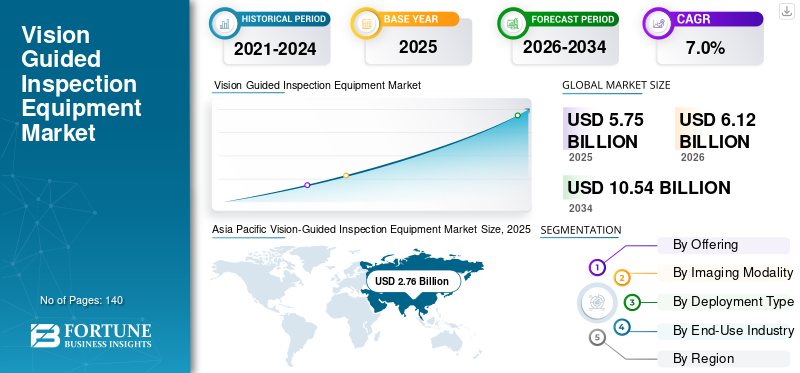

Die globale Marktgröße für visiongesteuerte Inspektionsgeräte wurde im Jahr 2025 auf 5,75 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 6,12 Milliarden US-Dollar im Jahr 2026 auf 10,54 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,0 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für visiongesteuerte Inspektionsgeräte mit einem Marktanteil von 48,00 % im Jahr 2025.

Vision-Guided Inspection Equipment (VGIE) umfasst fortschrittliche automatisierte Inspektions- und Qualitätssicherungssysteme, die maschinelles Sehen, intelligente Bildgebung, KI-gestützte Analysen sowie 2D- und 3D-Vision nutzen, um Fehler zu identifizieren, die Montagegenauigkeit zu überprüfen, die Maßhaltigkeit zu überwachen und die Produktionsqualität in Echtzeit in industriellen Fertigungsumgebungen sicherzustellen. Diese Systeme kombinieren spezielle Hardwarekomponenten wie Industriekameras, optische Sensoren, Beleuchtungsmodule, Framegrabber, eingebettete Prozessoren, Roboterinspektionszellen und visiongesteuerte Robotik mit softwaregesteuerter Bildverarbeitung, Deep-Learning-Algorithmen, Edge-Analysen und Fernüberwachungsplattformen, um schnelle, wiederholbare und präzisionsbasierte Inspektionsfunktionen bereitzustellen.

VGIE-Lösungen werden zunehmend zu einem entscheidenden Bestandteil intelligenter Fertigungsökosysteme und ermöglichen es Herstellern, Produktionsfehler zu reduzieren, die Rückverfolgbarkeit zu verbessern, Betriebsausfallzeiten zu minimieren und die zunehmende Einführung von Industrie 4.0 in Industriebetrieben mit hohem Volumen zu unterstützen. Während die Hersteller ihre Investitionen in Fabrikautomation, Automobilelektronik,fortschrittliche Fahrerassistenzsysteme ADASDank intelligenter Produktionssysteme und intelligenter Produktionssysteme verzeichnet der Markt für visiongesteuerte Inspektionsgeräte ein anhaltendes Wachstum, das durch die steigende Nachfrage nach automatisierter Qualitätskontrolle, Arbeitsoptimierung und höherem Produktionsdurchsatz angetrieben wird.

- Laut der offiziellen Produktankündigung des Unternehmens kündigte die Cognex Corporation beispielsweise im Januar 2025 die Einführung des In-Sight SnAPP Vision Sensor 2800 an, der über verbesserte KI-gestützte Edge-Learning-Funktionen für die automatisierte Fehlererkennung und Montageverifizierung in Fertigungsumgebungen verfügt.

Cognex Corporation, Keyence Corporation, Omron Corporation, Teledyne Technologies, Basler AG, Zebra Technologies, ISRA Vision und National Instruments gehören zu den Hauptakteuren mit bedeutenden Marktanteilen. Ihre Wettbewerbsposition wird durch starkes Fachwissen in industriellen Bildverarbeitungssystemen, fortschrittlichen Bildgebungstechnologien, KI-gestützter Inspektionssoftware, integrierten Automatisierungsplattformen und kontinuierlichen Investitionen in Hochgeschwindigkeitsinspektionsfunktionen, 3D-Bildgebungstechnologien, Edge Computing und Smart-Factory-Integrationslösungen gestützt, um den sich wandelnden Anforderungen der Präzisionsfertigung und der industriellen Qualitätssicherung gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für optisch geführte Inspektionsgeräte

- Marktgröße 2025: 5,75 Milliarden US-Dollar

- Marktgröße 2026: 6,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,54 Milliarden US-Dollar

- CAGR: 7,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 48,00 % im Jahr 2025.

- Hardware hatte im Jahr 2025 den größten Marktanteil nach Angebot.

- Die 2D-Vision-Inspektion hatte im Jahr 2025 den größten Marktanteil nach Bildgebungsmodalität.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 1,29 Milliarden US-Dollar, unterstützt durch fortschrittliche industrielle Automatisierung und Halbleiterfertigung.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 2,76 Milliarden US-Dollar, angetrieben durch die starke Einführung von Fertigung und Automatisierung.

Europa

Der Markt wird durch Präzisionsfertigung, industrielle Automatisierung und strenge Qualitätsstandards in Schlüsselindustrien angetrieben.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 1,09 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für visionäre Inspektionsgeräte

Die zunehmende Einführung KI-gestützter Inline-Inspektionssysteme verändert die industrielle Qualitätskontrolle

Die schnelle Einführung KI-gestützter Inline-Inspektionssysteme in Hochgeschwindigkeits-Fertigungsumgebungen treibt die Nachfrage nach visiongesteuerten Inspektionsgeräten voran. Während sich Hersteller immer weiter auf intelligente Fabrikabläufe und digital vernetzte Produktionsökosysteme konzentrieren, liegt der Schwerpunkt zunehmend auf Fehlererkennung in Echtzeit, vorausschauender Qualitätskontrolle und automatisierter Prozessoptimierung, um die Produktionseffizienz zu verbessern und qualitätsbedingte Verluste zu minimieren. Herkömmliche manuelle Inspektionsmethoden werden nach und nach durch intelligente visuelle Inspektionssysteme ersetzt, die Produktionslinien kontinuierlich überwachen, mikroskopische Defekte identifizieren, die Montagegenauigkeit überprüfen und eine Rückverfolgbarkeitsprüfung mit deutlich höherer Geschwindigkeit und Konsistenz durchführen. Dieser Übergang ermutigt Hersteller, Bildverarbeitungssysteme direkt in automatisierte Produktionslinien zu integrieren und so eine kontinuierliche Inspektion zu ermöglichen, ohne den Durchsatz zu unterbrechen oder die Arbeitsabhängigkeit zu erhöhen.

Der Markt erlebt auch einen zunehmenden Einsatz von KI-gesteuerter Bildverarbeitungssoftware, Edge-basierter Analyse und Deep-Learning-Algorithmen, die sich an sich ändernde Produktdesigns, komplexe Oberflächenvariationen und hochdynamische Fertigungsbedingungen anpassen können. KI-gestützte Inspektionsplattformen der nächsten Generation können kontinuierlich aus Produktionsdaten lernen, die Fehlerklassifizierungsgenauigkeit verbessern, falsche Ausschussraten reduzieren und die Inspektionsleistung in Fertigungsumgebungen mit mehreren Produkten optimieren.

- Beispielsweise kündigte Zebra Technologies im Februar 2025 die Einführung von Aurora Velocity an, einer Suite von Bildverarbeitungssoftware-Erweiterungen, die darauf abzielen, KI-gestützte Bildverarbeitungsinspektionen und Arbeitsabläufe in der industriellen Automatisierung zu verbessern, heißt es in der offiziellen Mitteilung des Unternehmens in der Nachrichtenredaktion.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Einführung intelligenter Fertigung und automatisierter Qualitätskontrolle steigert das Marktwachstum

Das Wachstum des Marktes für visiongesteuerte Inspektionsgeräte wird zunehmend durch den raschen Ausbau der intelligenten Fertigungsinfrastruktur und den wachsenden Bedarf an automatisierter Qualitätssicherung in industriellen Produktionsumgebungen vorangetrieben. Während die Hersteller weiter in Richtung wechselnIndustrie 4.0und digital vernetzten Fabrikökosystemen besteht eine wachsende Nachfrage nach intelligenten Inspektionssystemen, die die Produktionsgenauigkeit verbessern, Fehler minimieren, Betriebsausfallzeiten reduzieren und Prozesstransparenz in Echtzeit gewährleisten. Bildverarbeitungsgesteuerte Inspektionssysteme ermöglichen eine kontinuierliche, schnelle und hochgradig wiederholbare Qualitätsüberprüfung in komplexen Fertigungsabläufen und sind daher von entscheidender Bedeutung für Branchen, in denen strenge Qualitäts- und Rückverfolgbarkeitsanforderungen gelten.

- Beispielsweise kündigte die Omron Corporation im März 2025 die Erweiterung ihres Portfolios an KI-gestützten Automatisierungs- und Bildverarbeitungslösungen an, um fortschrittliche Fertigungsinspektionen und Smart-Factory-Anwendungen zu unterstützen, heißt es in der offiziellen Nachrichtenredaktion des Unternehmens.

MARKTBEGRENZUNGEN

Hohe Systemintegrationskosten und komplexe industrielle Bereitstellung schränken eine breitere Akzeptanz ein

Das Marktwachstum wird durch die hohen Anfangsinvestitionen für fortschrittliche Inspektionssysteme, die Komplexität der Integration in bestehende Produktionsumgebungen und die technischen Herausforderungen bei der Aufrechterhaltung der Inspektionsgenauigkeit unter verschiedenen Herstellungsbedingungen eingeschränkt. Bildverarbeitungsgesteuerte Inspektionssysteme erfordern spezielle Kameras, Optiken, Beleuchtungssysteme, KI-fähige Software, eingebettete Prozessoren, Roboterintegrationsfunktionen und Echtzeit-Dateninfrastruktur, was zu deutlich höheren Bereitstellungs- und Betriebskosten für Hersteller führt. Kleine und mittlere Unternehmen stehen bei der Einführung dieser Systeme aufgrund von Kapitalbeschränkungen, Integrationskosten und dem Bedarf an qualifiziertem technischem Personal für die Konfiguration, den Betrieb und die Wartung von Inspektionsplattformen häufig vor Herausforderungen.

MARKTCHANCEN

Zunehmende Akzeptanz KI-gesteuerter intelligenter Fabriken und fortschrittlicher Halbleiterfertigung schafft neue Wachstumschancen

Eine sich abzeichnende Chance auf dem Markt liegt in der beschleunigten Einführung KI-gesteuerter intelligenter Fabriken und der raschen Ausweitung fortschrittlicher FabrikenHalbleiterund Elektronikfertigungskapazität weltweit. Da Hersteller ihre Produktionsanlagen weiterhin mit vernetzten Automatisierungssystemen, Industrierobotik und datengesteuerten Fertigungsplattformen modernisieren, wächst die Nachfrage nach intelligenten Inspektionstechnologien, die Echtzeit-Qualitätskontrolle, adaptive Fehlererkennung und automatisierte Produktionsüberwachung ermöglichen. Der Übergang zu Halbleitergehäusen mit hoher Dichte, Elektrofahrzeugelektronik, fortschrittlichen Batteriesystemen und miniaturisierten elektronischen Komponenten erhöht den Bedarf an hochpräzisen visuellen Inspektionssystemen, die mikroskopische Defekte erkennen und gleichzeitig die Produktionskonsistenz bei hohem Durchsatz aufrechterhalten können.

- Beispielsweise kündigte Teledyne Technologies im April 2025 erweiterte industrielle Bildverarbeitungsfunktionen durch neue KI-gestützte Bildgebungslösungen an, die zur Unterstützung von Halbleiterinspektionen, Elektronikfertigung und automatisierten industriellen Qualitätskontrollanwendungen entwickelt wurden, heißt es in der offiziellen Mitteilung des Unternehmens in der Nachrichtenredaktion.

HERAUSFORDERUNGEN DES MARKTES

Hohe Anforderungen an die Datenverarbeitung und komplexe Integration in verschiedenen Fertigungsumgebungen sind die größten Herausforderungen des Marktes

Eine zentrale Herausforderung auf dem Markt ist die wachsende Komplexität der Integration fortschrittlicher Inspektionssysteme in sehr unterschiedliche, sich schnell entwickelnde Fertigungsumgebungen. Moderne visiongesteuerte Inspektionsplattformen erzeugen große Mengen hochauflösender Bilddaten, die eine Echtzeitverarbeitung, KI-basierte Analyse und kontinuierliche Systemoptimierung erfordern, um die Inspektionsgenauigkeit und Produktionseffizienz aufrechtzuerhalten. Die Verwaltung dieser datenintensiven Vorgänge bei gleichzeitiger Gewährleistung einer Inspektionsleistung mit geringer Latenz, insbesondere in Hochgeschwindigkeitsproduktionsumgebungen, erhöht die Infrastrukturanforderungen und die Systemkomplexität für Hersteller.

Eine weitere große Herausforderung besteht darin, eine stabile Inspektionsleistung über unterschiedliche Produktionsbedingungen, Produktkonfigurationen und Fertigungsumgebungen hinweg aufrechtzuerhalten. Faktoren wie reflektierende Materialien, Beleuchtungsschwankungen, Vibrationen, Änderungen in der Produktausrichtung und inkonsistente Oberflächentexturen können die Bildqualität und die Zuverlässigkeit der Fehlererkennung beeinträchtigen und erfordern eine kontinuierliche Kalibrierung und Softwareoptimierung.

Segmentierungsanalyse

Durch Anbieten

Das Hardware-Segment war Marktführer aufgrund des hohen Einsatzes industrieller Bildverarbeitungskomponenten in automatisierten Inspektionsumgebungen

Durch das Angebot wird der Markt in Hardware, Software und Dienstleistungen segmentiert.

Hardware hatte im Jahr 2025 den größten Marktanteil bei visiongesteuerten Inspektionsgeräten, da sie die zentrale physische Infrastruktur darstellt, die für den Einsatz visiongesteuerter Inspektionssysteme in industriellen Fertigungsumgebungen erforderlich ist. Dieses Segment umfasst Industriekameras,optische Sensoren, Beleuchtungssysteme, Framegrabber, eingebettete Prozessoren, intelligente Kameras, Roboterinspektionszellen und Inline-Inspektionsstationen, die die Grundlage für automatisierte Inspektionsvorgänge bilden. Der zunehmende Einsatz von Fabrikautomatisierungssystemen, Roboterproduktionslinien, Halbleiterinspektionsplattformen und Hochgeschwindigkeitsverpackungssystemen hat die Nachfrage nach fortschrittlicher Bildverarbeitungshardware erheblich erhöht, die Präzisionsprüfungen, Echtzeitüberwachung und Qualitätskontrolle mit hohem Durchsatz ermöglicht.

- Beispielsweise kündigte die Basler AG im April 2025 die Erweiterung ihres Industriekamera-Portfolios um neue leistungsstarke Bildverarbeitungskameras an, die für Fabrikautomatisierung, Halbleiterinspektion und industrielle Hochgeschwindigkeits-Qualitätskontrollanwendungen konzipiert sind, heißt es in der offiziellen Mitteilung des Unternehmens in der Nachrichtenredaktion.

Software wird voraussichtlich die höchste Wachstumsrate verzeichnen, mit einem CAGR von 8,6 % im Prognosezeitraum, angetrieben durch die zunehmende Einführung von KI-gestützter Fehlererkennung, Deep-Learning-basierter Bildanalyse, Edge-Analysen, prädiktiver Qualitätskontrolle und mit der Cloud verbundenen Inspektionsmanagementplattformen. Moderne softwaregesteuerte Inspektionslösungen ermöglichen adaptives Lernen, Prozessoptimierung in Echtzeit, erweiterte Rückverfolgbarkeit und automatisierte Fehlerklassifizierung in dynamischen Produktionsumgebungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bildgebungsmodalität

Das Segment der 2D-Vision-Inspektion ist aufgrund seiner breiten industriellen Akzeptanz in allen Fertigungsbetrieben Marktführer

Nach Bildgebungsmodalität ist der Markt in 2D-Sichtprüfung, 3D-Sichtprüfung, Spektral-Sichtprüfung und Infrarot-Sichtprüfung unterteilt.

Die 2D-Vision-Inspektion hatte im Jahr 2025 den größten Marktanteil, da sie die am weitesten verbreitete und kommerziell etablierteste Inspektion in industriellen Fertigungsumgebungen darstellt. Das Segment wird in großem Umfang für Anwendungen wie die Erkennung von Oberflächenfehlern, die Etikettenüberprüfung, das Lesen von Barcodes und Codes, die Validierung von Baugruppen, die Dimensionsmessung und die Verpackungsprüfung in verschiedenen Branchen wie Elektronik, Automobil, Lebensmittel und Getränke, Gesundheitswesen usw. eingesetztVerpackung& Drucken. Im Vergleich zu fortschrittlicheren Bildgebungstechnologien bieten 2D-Vision-Systeme geringere Implementierungskosten, eine schnellere Integration in Produktionslinien und eine hohe Inspektionsgeschwindigkeit, wodurch sie sich hervorragend für Produktionsabläufe mit hohen Stückzahlen eignen. Die weit verbreitete Einführung intelligenter Kameras, Inline-Inspektionssysteme und KI-gestützter 2D-Bildgebungsplattformen in Fabrikautomatisierungsumgebungen stärkt die Marktführerschaft des Segments weiter.

Es wird erwartet, dass die spektrale Sichtprüfung mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % im Prognosezeitraum die höchste Wachstumsrate verzeichnen wird, was auf die steigende Nachfrage nach fortschrittlicher Materialanalyse, Kontaminationserkennung, Überprüfung der chemischen Zusammensetzung und Präzisionsprüffunktionen zurückzuführen ist, die über die Bildgebung mit sichtbarem Licht hinausgehen. Spektralbildgebungstechnologien ermöglichen es Herstellern, wellenlängenspezifische Informationen zu erfassen und zu analysieren, was sie für pharmazeutische Inspektionen, Lebensmittelqualitätsanalysen, Halbleiterherstellung, landwirtschaftliche Verarbeitung und fortgeschrittene Materialinspektionsanwendungen äußerst wertvoll macht.

Nach Bereitstellungstyp

Inline-/In-Prozess-Inspektion führt den Markt aufgrund der steigenden Nachfrage nach automatisierter Qualitätskontrolle in Echtzeit an

Je nach Einsatzart ist der Markt in Inline-/In-Prozess-Inspektion, Atline-/Nearline-Inspektion und Offline-/Laborinspektion unterteilt.

Die Inline-/In-Prozess-Inspektion hatte im Jahr 2025 den größten Marktanteil, da sie den am weitesten verbreiteten Einsatzansatz für die automatisierte Qualitätssicherung in modernen industriellen Fertigungsumgebungen darstellt. Diese Systeme sind direkt in Produktionslinien integriert und ermöglichen eine kontinuierliche Echtzeitprüfung, Fehlererkennung, Maßprüfung und Baugruppenvalidierung ohne Unterbrechung des Fertigungsdurchsatzes. Die zunehmende Einführung intelligenter Fabriken, Roboterproduktionssysteme, Halbleiterfertigungslinien, Automobilmontagevorgänge und Hochgeschwindigkeitsverpackungsumgebungen hat die Nachfrage nach Inline-Inspektionssystemen, die eine schnelle, wiederholbare und präzisionsbasierte Qualitätskontrolle ermöglichen, deutlich erhöht. Darüber hinaus setzen Hersteller zunehmend KI-gestützte Inline-Vision-Systeme ein, um Produktionsfehler zu minimieren, die Rückverfolgbarkeit zu verbessern, Abfall zu reduzieren und die betriebliche Effizienz in großen Produktionsanlagen zu optimieren.

Es wird erwartet, dass die Offline-/Laborinspektion im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,8 % wachsen wird, was auf die steigende Nachfrage nach hochpräzisen Inspektionen, detaillierten Fehleranalysen, Materialcharakterisierungen und Validierungstests in Branchen zurückzuführen ist, die erweiterte Qualitätssicherungsfunktionen erfordern.

Nach Endverbrauchsindustrie

Das Segment Elektronik und Halbleiter ist dank hochpräziser Inspektionsanforderungen marktführend

Nach Endverbrauchsindustrie ist der Markt in Elektronik und Halbleiter, Automobil, Gesundheitswesen, Lebensmittel und Getränke, Verpackung und Druck, allgemeine industrielle Fertigung, Luft- und Raumfahrt und Verteidigung, Logistik und Lagerhaltung und andere (Textil und Bekleidung, Landwirtschaft) unterteilt.

Elektronik und Halbleiter hielten im Jahr 2025 den größten Marktanteil, da die Branche hochpräzise, schnelle und kontinuierlich automatisierte Inspektionssysteme benötigt, um immer komplexere Fertigungsprozesse und miniaturisierte Komponentenarchitekturen zu unterstützen. Bildverarbeitungsgesteuerte Inspektionssysteme werden in großem Umfang in der Halbleiterfertigung eingesetzt.Leiterplatte (PCB)Montage-, Chip-Packaging-, Display-Herstellungs- und Inspektionsanwendungen für elektronische Komponenten, um mikroskopische Fehler zu identifizieren, die Montagegenauigkeit zu validieren und die Produktionskonsistenz sicherzustellen. Die wachsende Nachfrage nach fortschrittlichen Halbleitern, Unterhaltungselektronik, Hardware für künstliche Intelligenz, Rechenzentrumsinfrastruktur und Elektrofahrzeugelektronik beschleunigt die Einführung hochauflösender 2D- und 3D-Vision-Inspektionstechnologien in Elektronikfertigungsanlagen weiter.

Im Automobilbereich wird im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 7,7 % ein deutliches Wachstum erwartet, das auf die zunehmende Einführung der Herstellung von Elektrofahrzeugen, der Automatisierung der Batterieproduktion, der Robotermontagesysteme und der Komponentenfertigung für fortschrittliche Fahrerassistenzsysteme (ADAS) zurückzuführen ist.

Regionaler Ausblick auf den Markt für visiongesteuerte Inspektionsgeräte

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Vision-Guided Inspection Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 2,76 Milliarden US-Dollar und dürfte im Prognosezeitraum der dominierende Markt bleiben. Das Wachstum der Region wird durch die steigende Nachfrage nach automatisierter Qualitätskontrolle, Hochgeschwindigkeits-Produktionsinspektion und KI-gestützter Fehlererkennung in Branchen wie Automobil, Elektronik, Gesundheitswesen, Lebensmittel und Getränke sowie Verpackung vorangetrieben. Der asiatisch-pazifische Raum entwickelt sich aufgrund seiner starken Produktionsbasis, der zunehmenden Einführung von Industrierobotik und der laufenden Investitionen in fortschrittliche Produktionstechnologien zu einem wichtigen Zentrum für den Einsatz von bildverarbeitungsgesteuerten Inspektionssystemen.

Markt für visiongesteuerte Inspektionsgeräte in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 1,25 Milliarden US-Dollar geschätzt, was etwa 20,4 % des weltweiten Umsatzes entspricht.

Japan Markt für visiongesteuerte Inspektionsgeräte

Der japanische Markt wird im Jahr 2026 auf rund 0,39 Milliarden US-Dollar geschätzt, was etwa 6,3 % des weltweiten Umsatzes ausmacht.

Markt für visiongesteuerte Inspektionsgeräte in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,40 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes ausmacht.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,29 Milliarden US-Dollar, unterstützt durch die starke Einführung der industriellen Automatisierung, die Ausweitung der Halbleiter- und Elektronikfertigungsaktivitäten und zunehmende Investitionen in die Infrastruktur intelligenter Fabriken in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit dem zunehmenden Einsatz von KI-gestützten Qualitätskontrollsystemen, Roboterinspektionsplattformen und Hochgeschwindigkeits-Inline-Inspektionstechnologien in Branchen wie Automobil, Gesundheitswesen, Lebensmittel und Getränke, Luft- und Raumfahrt und Logistik verbunden. Die Region profitiert von einem ausgereiften industriellen Automatisierungsökosystem, einer starken Einführung von Industrie 4.0-Technologien und der Präsenz großer Bildverarbeitungsunternehmen, die weiterhin in intelligente Inspektionssoftware, 3D-Bildgebungssysteme und Edge-basierte Analyseplattformen investieren.

US-Markt für visiongesteuerte Inspektionsgeräte

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von etwa 1,09 Milliarden US-Dollar im Jahr 2026 dominieren werden, angetrieben durch ihre fortschrittliche Fertigungsinfrastruktur, die starke Präsenz industrieller Automatisierungsanbieter und zunehmende Investitionen in die Halbleiterfertigung.ElektrofahrzeugProduktion, Herstellung medizinischer Geräte und Logistikautomatisierung. Im Gegensatz zu vielen anderen Regionen haben die USA die Einführung von KI-gestützten Inspektionssystemen, die in Roboterproduktionslinien, vorausschauende Qualitätsanalysen und mit der Cloud verbundene Fertigungsplattformen integriert sind, rasch beschleunigt. Die Nachfrage nach visiongesteuerten Inspektionssystemen ist besonders groß in den Bereichen Halbleiterfertigung, Automobilmontage, Pharmaverpackung, Lagerautomatisierung und Luft- und Raumfahrtfertigungsanwendungen, wo schnelle, hochpräzise Inspektions- und Rückverfolgbarkeitsfähigkeiten für die Aufrechterhaltung der Produktionsqualität und die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung sind.

Europa

Der europäische Markt wird durch die starke Nachfrage nach Präzisionsfertigung, industrieller Automatisierung und fortschrittlichen Qualitätskontrollsystemen in großen Volkswirtschaften, darunter Deutschland, Großbritannien, Frankreich, Italien, Spanien und den Niederlanden, angetrieben. Die regionale Nachfrage ist eng mit der Automobil-, Industriemaschinen- undpharmazeutisch, Verpackung und Lebensmittelverarbeitung, wo Hersteller zunehmend automatisierte Inspektionssysteme einsetzen, um die Produktionseffizienz zu verbessern, Fehler zu reduzieren und strenge Qualitäts- und Sicherheitsvorschriften einzuhalten. Europa profitiert außerdem von einem gut etablierten Ökosystem für Industrietechnik, einer hohen Akzeptanz von Robotik und intelligenten Fertigungstechnologien sowie laufenden Investitionen in nachhaltige und digital vernetzte Produktionsanlagen.

Britischer Markt für visiongesteuerte Inspektionsgeräte

Der britische Markt wird im Jahr 2026 auf etwa 0,13 Milliarden US-Dollar geschätzt, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Deutschland Markt für visiongesteuerte Inspektionsgeräte

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,31 Milliarden US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch steigende Investitionen in die industrielle Automatisierung, die Ausweitung von Initiativen zur Diversifizierung der Fertigung und die schrittweise Einführung von Smart-Factory-Technologien in den GCC-Ländern, Israel, Südafrika und Nordafrika vorangetrieben. Die Nachfrage nach visiongesteuerten Inspektionsgeräten in der Region ist eng mit dem zunehmenden Einsatz automatisierter Qualitätskontrollsysteme in Branchen wie der Lebensmittel- und Getränkeindustrie verbunden.Verpackung, Gesundheitswesen, Logistik und industrielle Fertigung. Die GCC-Länder, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investieren aktiv in fortschrittliche Fertigungs-, Lagerautomatisierungs- und industrielle Digitalisierungsinitiativen, die darauf abzielen, die Abhängigkeit von traditionellen Energiesektoren zu verringern und die industriellen Fähigkeiten mit hohem Einsatz zu stärken.

GCC Markt für visiongesteuerte Inspektionsgeräte

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,13 Milliarden US-Dollar erreichen, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die zunehmende industrielle Modernisierung, die zunehmende Einführung von Automatisierung und steigende Investitionen in die Produktionseffizienz in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile vorangetrieben. Die Nachfrage nach bildverarbeitungsgesteuerten Inspektionsgeräten in der Region wird in erster Linie von der Automobilherstellung, der Lebensmittel- und Getränkeverarbeitung, der Verpackungsindustrie, der landwirtschaftlichen Industrie und der allgemeinen Industrieproduktion angetrieben und nicht von hochentwickelten Halbleiter- oder Elektronikfertigungsaktivitäten. Brasilien und Argentinien sind die größten Beitragszahler in der Region, unterstützt durch ihre relativ etablierten Produktionsstandorte, den zunehmenden Einsatz automatisierter Produktionssysteme und die schrittweise Einführung von Bildverarbeitungstechnologien in Qualitätskontroll- und industriellen Inspektionsanwendungen.

Markt für visiongesteuerte Inspektionsgeräte in Brasilien

Der Markt in Brasilien wird im Jahr 2026 voraussichtlich rund 0,16 Milliarden US-Dollar erreichen, was etwa 2,7 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch KI-gestützte Inspektionstechnologien, Fachwissen in der industriellen Automatisierung und integrierte Bildverarbeitungsfunktionen

Der Markt für bildverarbeitungsgesteuerte Inspektionsgeräte ist mäßig konsolidiert und stark einsatztyporientiert. Die Wettbewerbspositionierung wird durch Fachwissen in industriellen Bildverarbeitungssystemen, KI-gestützter Inspektionssoftware, fortschrittlichen Bildgebungstechnologien und integrierten Automatisierungsfunktionen geprägt. Führende Akteure wie Cognex Corporation, Keyence Corporation, Omron Corporation, Teledyne Technologies, Basler AG und Zebra Technologies behaupten starke Marktpositionen durch breite Produktportfolios, die Industriekameras,intelligente Sensoren,eingebettete Bildverarbeitungssysteme, KI-gesteuerte Analysen und Echtzeit-Inspektionssoftware zur Unterstützung automatisierter Hochgeschwindigkeitsfertigungsumgebungen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit beeinflusst, intelligente Inspektionsplattformen bereitzustellen, die komplexe Produktionsumgebungen, Hochgeschwindigkeits-Inline-Inspektion, vorausschauende Qualitätskontrolle und nahtlose Integration mit Robotik und Smart-Factory-Systemen unterstützen. Unternehmen investieren stark in Deep-Learning-basierte Fehlererkennung, 3D-Bildgebungstechnologien, Edge-Computing und modulare Inspektionsarchitekturen, um die Inspektionsgenauigkeit zu verbessern, falsche Ausschussraten zu reduzieren und flexible Fertigungsabläufe in Branchen wie Elektronik, Automobil, Gesundheitswesen, Lebensmittelverarbeitung und Verpackung zu unterstützen.

- Beispielsweise kündigte Zebra Technologies im Februar 2025 Verbesserungen seiner Aurora-Bildverarbeitungssoftwareplattform an, um KI-gestützte industrielle Inspektionen und fortschrittliche Automatisierungsworkflows zu unterstützen, heißt es in der offiziellen Ankündigung des Unternehmens in der Nachrichtenredaktion.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR VISIONSGEFÜHRTE INSPEKTIONSGERÄTE IM PROFIL

- Cognex Corporation(UNS.)

- Keyence Corporation(Japan)

- Omron Corporation (Japan)

- Teledyne Technologies Incorporated (USA)

- Basler AG(Deutschland)

- Zebra Technologies Corporation (USA)

- ISRA Vision GmbH (Deutschland)

- National Instruments Corporation / Emerson (USA)

- Sick AG(Deutschland)

- Sony Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Die Cognex Corporation gab die Einführung des In-Sight® 6900 Vision Controllers mit NVIDIA Deployment Type bekannt, der modulare industrielle Bildverarbeitungs- und KI-gestützte Inspektionsanwendungen unterstützt.

- Oktober 2025:Die Cognex Corporation stellte ihr Solutions Experience (SLX™) Logistik-Portfolio vor, das KI-gestützte Bildverarbeitungsgeräte umfasst, die für die Logistikautomatisierung und Barcode-Leseanwendungen entwickelt wurden.

- April 2025:Teledyne DALSA stellte die Multispektral-Zeilenkamera Linea™ HS2 16k vor, die für Hochgeschwindigkeits-Bildverarbeitungsanwendungen entwickelt wurde, die erweiterte Spektralbildgebungsfunktionen erfordern.

- März 2025:Die Basler AG kündigte die Erweiterung ihrer ace 2-Kameraserie um neue hochauflösende Bildverarbeitungskameras an, die für Fabrikautomation, Halbleiterinspektion und Robotikanwendungen entwickelt wurden.

- Januar 2025:Die Cognex Corporation hat die Barcode-Lesegeräte DataMan® 290 und 390 auf den Markt gebracht, die über einen KI-gestützten Bereitstellungstyp verfügen und darauf ausgelegt sind, die industrielle Barcode-Leseleistung in Fertigungs- und Logistikanwendungen zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für visiongesteuerte Inspektionsgeräte umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Bildgebungsmodalität, Bereitstellungstyp, Endverbrauchsbranche und Region |

| Durch Angebot |

|

| Durch Bildgebungsmodalität |

|

| Nach Bereitstellungstyp |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,75 Milliarden US-Dollar und soll bis 2034 10,54 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,76 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,0 % aufweisen wird.

In der Endverbrauchsindustrie war das Segment Elektronik und Halbleiter marktführend.

Die zunehmende Einführung intelligenter Fertigung und automatisierter Qualitätskontrolle treibt das Marktwachstum voran.

Cognex Corporation, Keyence Corporation, Omron Corporation, Teledyne Technologies, Basler AG und Zebra Technologies sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf