Zelltherapie-Marktgröße, Anteil und Branchenanalyse nach Therapietyp (CAR-T-Zelltherapie, TCR-T-Zelltherapie, natürliche Killerzellen (NK) und andere), nach Produkt (Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti und andere), nach Indikation (Onkologie und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Spezialkliniken und andere) und regionale Prognose. 2026-2034

Marktgröße und Zukunftsaussichten für Zelltherapie

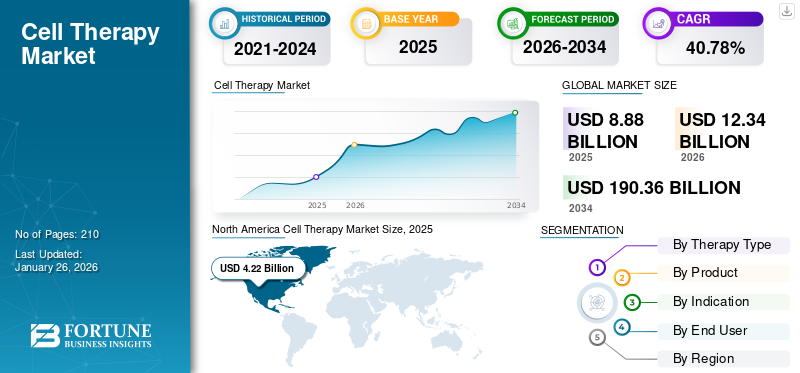

Die globale Zelltherapie-Marktgröße wurde im Jahr 2025 auf 8,64 Milliarden US-Dollar geschätzt. Der Markt soll von 12,22 Milliarden US-Dollar im Jahr 2026 auf 122,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 33,14 % aufweisen. Nordamerika dominierte den Zelltherapiemarkt mit einem Marktanteil von 47,10 % im Jahr 2025.

Zelltherapie oder zellbasierte Therapie ist eine medizinische Behandlung, bei der einem Patienten transplantierte lebende Zellen verabreicht werden, um eine Krankheit zu behandeln oder zu verhindern. Diese therapeutischen Zellen können vom Patienten selbst (autolog) oder von einem Spender (allogen) entnommen und dann in einem Labor modifiziert werden, um ihre Fähigkeit zu verbessern, erkrankte Zellen zu zerstören, Gewebe zu regenerieren oder die normale Zellfunktion wiederherzustellen. Der globale Markt wächst schnell, unterstützt durch die steigende Nachfrage nach der Behandlung verschiedener nicht heilbarer Krankheiten, die Ausweitung der behördlichen Zulassungen und beschleunigten Behandlungswege sowie zunehmende Investitionen und strategische Kooperationen.

Der Markt wird von großen Unternehmen dominiertbiopharmazeutischSpieler mit Novartis AG, Gilead Sciences, Inc. und Bristol Myers Squibb an vorderster Front. Faktoren wie die breite Produktverfügbarkeit, hohe Investitionen in Forschung und Entwicklung und die fortschreitende Pipeline haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE ZUM ZELLTHERAPIEMARKT

- Marktgröße 2025: 8,64 Milliarden US-Dollar

- Marktgröße 2026: 12,22 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 122,87 Milliarden US-Dollar

- CAGR: 33,14 % von 2026–2034

- Nordamerika dominierte den Zelltherapiemarkt mit einem Anteil von 47,10 % im Jahr 2025.

- Das Segment CAR-T-Zelltherapie hatte im Jahr 2025 einen Marktanteil von 99,8 %.

- Das Segment Krankenhäuser & Kliniken hielt im Jahr 2025 einen Marktanteil von 55,8 %.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 4,07 Milliarden US-Dollar, was 47,10 % des weltweiten Marktumsatzes entspricht.

Europa

Europa hatte im Jahr 2025 einen Wert von 2,28 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 30,80 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,39 Milliarden US-Dollar und sicherte sich damit die Position des drittgrößten regionalen Marktes.

UNS.

Der Markt wurde im Jahr 2025 auf 3,79 Milliarden US-Dollar geschätzt.

Japan

Die Akzeptanz von Zelltherapien nimmt parallel zum breiteren Wachstum des asiatisch-pazifischen Marktes zu.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Hoher ungedeckter medizinischer Bedarf in der Onkologie und bei seltenen Krankheiten soll das Marktwachstum vorantreiben

Ein hoher ungedeckter medizinischer Bedarf in der Onkologie und bei seltenen Krankheiten spielt eine wichtige Rolle bei der Einführung von Zelltherapien. Das Potenzial für kurative, einmalige Behandlungen sowohl in der Onkologie (insbesondere bei rezidivierenden/refraktären Krebsarten) als auch bei seltenen genetischen Erkrankungen macht die Zelltherapie zu einem Bereich mit hoher Priorität. Derzeit gibt es etwa 95 % der seltenen Krankheiten, für die die US-amerikanische FDA keine Behandlung zugelassen hat. In solchen Fällen können diese Therapien seltene genetische Erkrankungen behandeln, von denen viele im Säuglingsalter tödlich verlaufen. Darüber hinaus passt der personalisierte Charakter von Zelltherapien gut zu der Präzisionsmedizin, die zur Behandlung der einzigartigen genetischen Grundlagen vieler seltener Krankheiten erforderlich ist. Aufgrund dieser Faktoren steigt die Nachfrage nach Zelltherapien rapide an und treibt das globale Marktwachstum voran. Darüber hinaus treiben der schnelle klinische Fortschritt bei CAR-T und anderen technischen T-Zelltherapien sowie zunehmende Zulassungen und Etikettenerweiterungen das Marktwachstum weiter voran.

- Laut dem im August 2025 veröffentlichten Bericht der Weltgesundheitsorganisation lebten im Jahr 2021 weltweit rund 7,74 Millionen Menschen mit Sichelzellenanämie. Eine solch große Patientenpopulation erhöht die Nachfrage nach gezielten Therapien und dürfte das Wachstum des globalen Zelltherapiemarktes vorantreiben.

MARKTBEGRENZUNGEN

Sicherheitsbedenken und klinische Risiken schränken die Marktexpansion ein

Sicherheitsbedenken und klinische Risiken im Zusammenhang mit Zelltherapien schränken das Marktwachstum bis zu einem gewissen Grad ein. Zu diesen Bedenken gehören die Tumorentstehung aufgrund des Wachstumspotenzials der Zellen, Immunreaktionen wie Abstoßung oderTransplantat-gegen-Wirt-Krankheit (GVHD)und fehlgeleitete Zellmigration in unerwünschte Bereiche. Darüber hinaus können schwerwiegende Nebenwirkungen wie das Zytokin-Freisetzungssyndrom (CRS) und Neurotoxizität lebensbedrohlich sein und eine spezielle Behandlung erfordern. Dies schränkt die Behandlung auf zertifizierte Krankenhäuser mit Unterstützung auf der Intensivstation ein und schränkt die breite Akzeptanz ein.

- Laut Gilead Sciences, Inc. trat beispielsweise bei Yescarta (Axicabtagen-Ciloleucel) bei etwa 32 % der Patienten mit großzelligem B-Zell-Lymphom (LBCL) eine Neurotoxizität ≥3 auf.

MARKTCHANCEN

Entstehung allogener Zelltherapien zur Schaffung lukrativer Wachstumschancen

Allogene Zelltherapien entwickeln sich zu einem transformativen medizinischen Ansatz, der gesunde Spenderzellen für eine „Standardlösung“ nutzt. Diese Therapien bieten im Vergleich zu patientenspezifischen autologen Therapien eine verbesserte Skalierbarkeit, geringere Kosten und einen schnelleren Behandlungsbeginn. Dieser expandierende Sektor wird durch technologische Fortschritte in der Gentechnik und Produktion vorangetrieben, mit steigenden Investitionen und klinischen Studien, die sich auf Onkologie, Autoimmunerkrankungen und neurologische Erkrankungen konzentrieren.

- Beispielsweise gab Allogene Therapeutics im Juni 2025 die Phase-1-Daten für ALLO-316 bekannt. Bei dem Kandidaten handelt es sich um ein AlloCAR T-Prüfprodukt, das auf CD70 abzielt und das Potenzial für einen klinischen Nutzen bei Personen mit CD70 TPS ≥ 50 % fortgeschrittenem oder metastasiertem Nierenzellkarzinom (RCC) gezeigt hat.

Markttrends für Zelltherapie

Die Ausweitung von Anwendungen über die Hämatologie hinaus ist einer der wichtigsten Markttrends

Derzeit wird der Markt von hämatologischen Krebserkrankungen dominiert. Allerdings verlagern die Betreiber in den letzten Jahren ihren Fokus auf die Entwicklung von Zelltherapien für solide Tumoren. Aufgrund des riesigen unerschlossenen Marktes entwickeln die Unternehmen nun CAR-T-Zellen, die mehrere Antigene gleichzeitig erkennen (Dual- oder Tri-CARs), um das Entweichen von Antigenen zu verhindern. Mit zunehmenden Bemühungen unterstützen die Regulierungsbehörden auch die Zulassung innovativer Produkte für solide Tumoren.

- Beispielsweise hat die US-amerikanische FDA im Februar 2024 AMTAGVI (Lifileucel) zugelassen, das von Iovance Biotherapeutics, Inc. entwickelt wurde. Dabei handelt es sich um eine T-Zell-Immuntherapie, die für fortgeschrittenes Melanom indiziert ist.

HERAUSFORDERUNGEN DES MARKTES

Hohe Behandlungskosten schränken das Marktwachstum ein

Einer der Hauptfaktoren, die das Marktwachstum behindern, sind die hohen Behandlungskosten. Aufgrund des umfangreichen Forschungs- und Entwicklungsaufwands und der damit verbundenen Kosten sind diese Therapien oft teuer. Dies führt insbesondere in Schwellenländern mit begrenzten Gesundheitsbudgets zu einer eingeschränkten Zugänglichkeit. Darüber hinaus stellen die damit verbundenen Unterstützungskosten wie Krankenhausaufenthalt, Überwachung und Nachsorge eine zusätzliche finanzielle Belastung für den Patienten dar.

- Laut den im Juli 2025 aktualisierten Daten von Drugs.com liegt der Preis für Yescarta beispielsweise bei etwa 537.592 USD pro Behandlungsschema.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Therapietyp

Hohe Akzeptanz und Investitionsunterstützung zur Förderung des Wachstums des CAR-T-Zelltherapie-Segments

Auf der Grundlage der Therapieart wird der Markt in CAR-T-Zelltherapie, TCR-T-Zelltherapie, natürliche Killerzellen (NK) und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

DerCAR-T-Zelltherapiehatte im Jahr 2025 einen dominanten Marktanteil und machte 99,8 % des Gesamtmarktanteils aus. Dies kann auf verschiedene Faktoren zurückgeführt werden, wie zum Beispiel zunehmende behördliche Zulassungen, eine starke Marktakzeptanz, eine robuste klinische Pipeline und eine breite Investitionsunterstützung für die Entwicklung innovativer Produkte. Darüber hinaus investieren mehrere operative Akteure aktiv in die Weiterentwicklung klinischer Kandidaten mit dem Ziel, die behördliche Zulassung zu erhalten. Es wird erwartet, dass das Zusammenwirken aller oben genannten Faktoren das Segmentwachstum vorantreiben wird.

- Laut einer im Mai 2025 im National Center for Biotechnology Information (NCBI) veröffentlichten Studie betrug die Zahl der bei ClinicalTrials.gov registrierten klinischen CAR-T-Studien im April 2024 1.580.

Nach Produkt

Breite Patientenbasis trug zum Wachstum des Yescarta-Segments bei

Auf der Grundlage des Produkts wird der Markt in Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti und andere eingeteilt.

Das Yescarta-Segment hatte im Jahr 2025 einen dominierenden Marktanteil. Die Dominanz dieser Therapie ist vor allem auf die große Zielgruppe der Patienten, die günstige Erstattungslandschaft und das breite Spektrum zugelassener Indikationen zurückzuführen. Darüber hinaus trug auch ein umfassendes Vertriebsnetz auf der ganzen Welt zum Segmentwachstum bei.

- Beispielsweise verfügt Kite Pharma, der Hersteller von Yescarta, weltweit über 570 autorisierte Behandlungszentren (ATCs), darunter mehr als 160 in den USA, in denen Patienten eine CAR-T-Zelltherapie erhalten können.

Das Abecma-Segment dürfte im gesamten Untersuchungszeitraum eine Wachstumsrate von 13,76 % verzeichnen.

Durch Angabe

Hohe Zahl zugelassener Produkte fördert Wachstum des Onkologie-Segments

Hinsichtlich der Indikation wird der Markt in Onkologie und andere kategorisiert.

Das Segment Onkologie eroberte im Jahr 2025 den größten Zelltherapie-Marktanteil. Im Jahr 2025 wird das Segment voraussichtlich mit einem Marktanteil von 100 % dominieren. Zu den Schlüsselfaktoren, die für die Dominanz des Segments verantwortlich sind, gehören eine hohe Anzahl zugelassener Produkte, eine schnell wachsende klinische Pipeline, die Ausweitung der Indikationen auf solide Tumoren und ein starker Investitionsfluss. Darüber hinaus trägt die zunehmende strategische Zusammenarbeit zwischen Marktteilnehmern zum Wachstum des Segments bei.

- Laut einer im Mai 2024 in der Fachzeitschrift Nature veröffentlichten Studie sind beispielsweise 5.639 klinische Studien zur interventionellen Krebszelltherapie registriert, wobei viele laufende Studien noch in den Indikationen Krebs/Onkologie durchgeführt werden.

Das Segment „Andere“ soll im Jahr 2034 eine Marktbewertung von 1,54 Milliarden US-Dollar erreichen.

Vom Endbenutzer

Die zunehmende Verfügbarkeit von Zelltherapien in Krankenhäusern und Kliniken trieb das Segmentwachstum voran

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, Spezialkliniken und andere unterteilt.

Im Jahr 2025 dominierte das Segment Krankenhäuser & Kliniken den Markt mit dem größten Anteil gemessen an den Endverbrauchern. Krankenhäuser und Kliniken sind die primären Orte, an denen Zelltherapien problemlos verabreicht werden können. Dies ist auf das Vorhandensein einer spezialisierten Infrastruktur in großen Krankenhäusern, die Verfügbarkeit einer multidisziplinären Versorgung und die Angleichung an den Erstattungsrahmen zurückzuführen. Darüber hinaus unterstützt auch eine zunehmende Zahl von Krankenhäusern, die Zelltherapien anbieten, das Segmentwachstum. Im Jahr 2025 soll das Segment einen Anteil von 55,8 % halten.

- Beispielsweise führte das Kauvery Hospital in Chennai, Indien, im Mai 2025 die Therapie mit chimären Antigenrezeptor-T-Zellen (CAR-T) zur Krebsbehandlung ein.

Das Segment der Spezialkliniken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,26 % wachsen.

Regionaler Ausblick auf den Zelltherapiemarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cell Therapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt mit einem Wert von 3,02 Milliarden US-Dollar im Jahr 2024 und hatte auch im Jahr 2025 mit 4,07 Milliarden US-Dollar den größten Anteil. Die Dominanz der Region ist in erster Linie auf eine hohe Anzahl kommerzialisierter Produkte, fortschrittliche Erstattungssysteme und eine breite klinische Pipeline der operativen Akteure zurückzuführen. Im Jahr 2025 soll der US-Markt einen Wert von 3,79 Milliarden US-Dollar erreicht haben. Der hohe Investitionszufluss gepaart mit wachsendem Bewusstsein und Akzeptanz bei Ärzten und Patienten hat das Marktwachstum in den USA unterstützt.

- Beispielsweise kündigte AstraZeneca im Juli 2025 eine Investition von 50 Millionen US-Dollar in Forschung und Entwicklung sowie Produktionsstandorte in den USA an. Dazu gehört die Entwicklung fortschrittlicher Produktionsanlagen der nächsten Generation für Zelltherapie in Kalifornien und Maryland.

Asien-Pazifik und Europa

Die Märkte im asiatisch-pazifischen Raum und in Europa dürften in den kommenden Jahren deutlich wachsen. Im Prognosezeitraum wird erwartet, dass der europäische Markt mit einer durchschnittlichen jährlichen Wachstumsrate von 30,80 % wächst. Damit ist er die zweitgrößte Region unter allen Regionen und erreicht im Jahr 2025 einen Wert von 2,28 Milliarden US-Dollar. Das regionale Wachstum wird durch starke Forschung und Entwicklung und klinische Akzeptanz verstärkt, unterstützt durch die wachsende Rolle der Regulierungsbehörden bei der Zulassung neuer Indikationen. Aufgrund dieser Faktoren dürften Länder wie Großbritannien, Deutschland und Frankreich im Jahr 2025 eine Bewertung von 0,37 Milliarden US-Dollar, 0,55 Milliarden US-Dollar bzw. 0,38 Milliarden US-Dollar verzeichnet haben.

Nach Europa dürfte der Markt im asiatisch-pazifischen Raum im Jahr 2025 1,39 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Weltmarkt sichern. In der Region werden die Märkte Indien und China im Jahr 2025 schätzungsweise 0,08 Milliarden US-Dollar bzw. 0,50 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas im Untersuchungszeitraum langsamer wachsen. Schätzungen zufolge hat der lateinamerikanische Markt im Jahr 2025 einen Wert von 0,47 Milliarden US-Dollar erreicht. Aufgrund von Infrastruktur- und Kostenbeschränkungen bleibt die Einführung von Zelltherapien in diesen Regionen begrenzt. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 0,24 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Konzentration auf F&E-Aktivitäten und Erweiterung des Produktangebots unterstützen die dominierende Position führender Unternehmen

Der globale Markt für Zelltherapie zeichnet sich durch eine teilweise fragmentierte Struktur aus, in der nur wenige große biopharmazeutische Unternehmen bedeutende Marktanteile halten, während gleichzeitig eine wachsende Zahl aufstrebender Akteure und spezialisierter Start-ups mit Fokus auf innovative Plattformen vorhanden sind. Unternehmen wie Novartis AG, Gilead Sciences, Inc. (Kite Pharma), Bristol-Myers Squibb Company und Johnson & Johnson (Janssen Biotech) gehören zu den dominierenden Akteuren in diesem Markt. Diese Unternehmen bieten zugelassene CAR-T-Therapien an, die derzeit die am weitesten verbreiteten Produkte auf dem Markt sind.

Zu den anderen prominenten Akteuren zählen Iovance Biotherapeutics, Fate Therapeutics und Adaptimmune und andere. Diese Unternehmen konzentrieren sich auf strategische Kooperationen, klinische Partnerschaften und Lizenzvereinbarungen, um ihre Marktpräsenz zu stärken.

- Beispielsweise erhielt Fate Therapeutics im April 2025 die Auszeichnung „Regenerative Medicine Advanced Therapy“ (RMAT) für seine in der Prüfphase befindliche, handelsübliche, induzierte pluripotente Stammzellen-iPSC-abgeleitete CAR-T-Zelltherapie.

LISTE DER WICHTIGSTEN ZELLTHERAPIE-UNTERNEHMEN IM PROFIL

- Vertex Pharmaceuticals Incorporated (USA)

- Bayer AG(Deutschland)

- Novartis AG (Schweiz)

- Gilead Sciences, Inc.(UNS.)

- F. Hoffmann-La Roche AG (Schweiz)

- Bristol Myers Squibb Company(UNS.)

- Adaptimmune (USA)

- IOVANCE Biotherapeutics, Inc.(UNS.)

- Schicksalstherapeutika

- Johnson & Johnson(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Die Europäische Arzneimittel-Agentur (EMA) empfahl die Erteilung einer bedingten Marktzulassung für Zemcelpro – eine neue Stammzelltherapie in der Europäischen Union (EU). Es ist für die Behandlung von Erwachsenen mit hämatologischen Malignomen indiziert.

- Juni 2025:Die Bristol Myers Squibb Company gab die US-amerikanische FDA-Zulassung für ihre beiden CAR-T-Zelltherapien bekannt: Abecma zur Behandlung des multiplen Myeloms und Breyanzi zur Behandlung des großzelligen B-Zell-Lymphoms (LBCL) und anderer Lymphome.

- April 2025:Thermo Fischer Scientific Inc. hat das U.S. Advanced Therapies Collaboration Center (ATxCC) eingeführt, eine neue Einrichtung in Kalifornien, um die End-to-End-Entwicklung von Zelltherapien von der Forschung bis zur Kommerzialisierung voranzutreiben.

- August 2024:Die US-amerikanische FDA hat die erste T-Zell-Rezeptor (TCR)-Therapie, Afamitresgene Autoleucel oder Afami-Cel (Tecelra), für die Behandlung von Personen mit fortgeschrittenem Synovialsarkom zugelassen.

- April 2024:Der indische Präsident stellte NexCAR19 vor, Indiens erste selbst entwickelte CAR-T-Zelltherapie gegen Krebs. Es wurde vom Tata Memorial Centre, IIT Bombay und ImmunoACT entwickelt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 33,44 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Therapietyp · CAR-T-Zelltherapie · TCR-T-Zelltherapie · Natürliche Killerzellen (NK). · Andere |

|

Nach Produkt · Kymriah · Yescarta · Tekartos · Breyanzi · Abecma · Carvykti · Andere |

|

|

Durch Angabe · Onkologie · Andere |

|

|

Vom Endbenutzer · Krankenhäuser und Kliniken · Spezialkliniken · Andere |

|

|

Nach Geographie · Nordamerika (nach Therapietyp, Produkt, Indikation, Endbenutzer und Land) o USA o Kanada · Europa (nach Therapietyp, Produkt, Indikation, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Therapietyp, Produkt, Indikation, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Therapietyp, Produkt, Indikation, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Therapietyp, Produkt, Indikation, Endbenutzer und Land/Subregion) o GCC o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,64 Milliarden US-Dollar und soll bis 2034 122,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,07 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 33,14 % aufweisen wird.

Im Jahr 2025 war das Segment der CAR-T-Zelltherapie nach Therapietyp marktführend.

Zu den Schlüsselfaktoren, die den Markt antreiben, gehören ein hoher ungedeckter medizinischer Bedarf in der Onkologie und bei seltenen Krankheiten, die Ausweitung behördlicher Zulassungen und beschleunigter Behandlungswege sowie steigende Investitionen und strategische Kooperationen.

Novartis AG, Gilead Sciences, Inc. und Bristol Myers Squibb gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Zelltherapiemarkt mit einem Marktanteil von 47,10 % im Jahr 2025.

Der Wandel hin zur personalisierten Medizin und ein unterstützendes Regulierungsszenario sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf