Marktgröße, Anteil und Branchenanalyse von Microservices im Gesundheitswesen, nach Komponente (Microservices-Plattformen und -Frameworks und -Services {Beratungsdienste, Integrationsdienste, Schulung, Support und Wartung und andere}), nach Bereitstellung (lokal, cloudbasiert und hybrid), nach Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Pharma- und Biowissenschaftsunternehmen und andere) und regionale Prognose, 2026–2034

Microservices im Gesundheitswesen – Marktgröße und Zukunftsaussichten

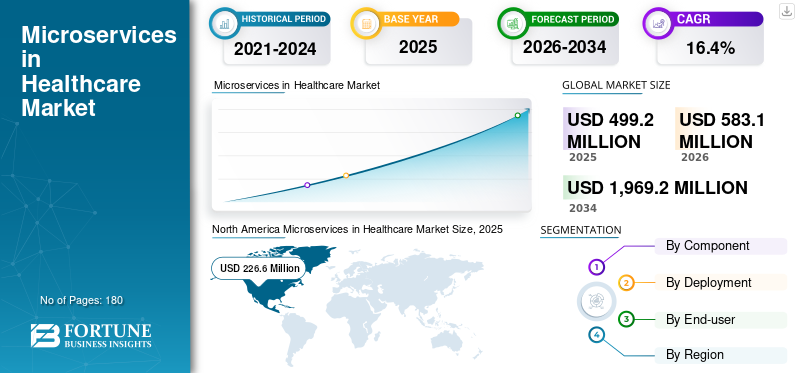

Die Microservices im Gesundheitsmarkt wurden im Jahr 2025 auf 499,2 Millionen US-Dollar geschätzt. Der Markt soll von 583,1 Millionen US-Dollar im Jahr 2026 auf 1.969,2 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,4 % aufweisen. Nordamerika dominierte den Mikroservices-Markt im Gesundheitswesen mit einem Marktanteil von 45,39 % im Jahr 2025.

Microservices im Gesundheitswesen beziehen sich auf eine Softwarearchitektur, in der Gesundheitsanwendungen als kleine, unabhängige Dienste und nicht als einzelnes, umfangreiches System aufgebaut sind. Jeder Dienst übernimmt eine bestimmte Funktion, beispielsweise Patientenakten, Abrechnung, Labordaten oder Terminplanung. Es wird erwartet, dass der Markt erheblich wachsen wird, da Gesundheitsdienstleister von veralteten IT-Systemen auf flexible, cloudbasierte digitale Plattformen umsteigen.

Darüber hinaus bieten Amazon Web Services, Inc., Microsoft und Oracle gesundheitsspezifische Microservices-Tools an, die die Akzeptanz in Krankenhäusern, Kostenträgern usw. beschleunigendigitale GesundheitUnternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MICROSERVICES IN DEN MARKTRENDS IM GESUNDHEITSWESEN

Der Wandel hin zu Cloud-nativen und API-orientierten Gesundheitssystemen wird sich als wichtiger Trend herausstellen

Derzeit gibt es eine zunehmende Verlagerung hin zu Cloud-nativen, API-orientierten Gesundheitsplattformen. Als Reaktion darauf entwerfen wichtige Akteure Gesundheitssoftware, die direkt auf Microservices basiert, anstatt Legacy-Systeme umzuwandeln. Außerdem werden FHIR-basierte APIs häufig verwendet, um den Datenaustausch zu ermöglichen. Dieser Trend hilft Gesundheitsorganisationen, Anwendungen von Drittanbietern einfach einzubinden und schnell auf behördliche oder klinische Anforderungen zu reagieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachsender Bedarf an skalierbarer und interoperabler Gesundheits-IT treibt die Marktexpansion voran

In den letzten Jahren haben Gesundheitsorganisationen große Mengen klinischer und administrativer Daten aus vielen Systemen verarbeitet. In einem solchen Szenario ermöglichen Microservices die einfache Kommunikation verschiedener Anwendungen über APIs und unterstützen so die Interoperabilität. Darüber hinaus übernehmen KrankenhäuserTelemedizinund digitale Haustüren erhöhen die Nachfrage nach Systemen, die sich schnell und ohne Ausfallzeiten skalieren lassen, was sie dazu veranlasst, ihre IT-Infrastruktur zu modernisieren und auf Microservices basierende Plattformen und Dienste einzuführen. Es wird erwartet, dass ein solches Szenario das Wachstum des globalen Mikroservices im Gesundheitsmarkt vorantreiben wird.

- So heißt es beispielsweise im Juni 2024 in einem von Quadone veröffentlichten Artikel, dass Gesundheitssysteme zunehmend Telegesundheitsplattformen implementieren, die Patienten mit Ärzten verbinden und gleichzeitig ein Bevölkerungsgesundheitsmanagement, automatisierte Triage und digitale Erstversorgungspfade ermöglichen.

MARKTBEGRENZUNGEN

Hohe Komplexität und Migrationsherausforderungen schränken das Marktwachstum ein

Trotz erheblicher Vorteile ist die Umstellung von monolithischen Legacy-Systemen auf Microservices komplex und kostspielig. Gemäß den Vorschriften müssen Gesundheitsorganisationen Anwendungen neu gestalten, IT-Personal umschulen und Datensicherheit und Compliance gewährleisten.

In solchen Szenarien mangelt es kleineren Krankenhäusern oft an internem Fachwissen für die Verwaltung von Microservice-Umgebungen. Darüber hinaus verlangsamen Datenmigrationsrisiken und mögliche Systemausfälle die Einführung, was voraussichtlich das Marktwachstum behindern wird.

MARKTCHANCEN

Ausbau digitaler Gesundheits- und Telegesundheitsplattformen zur Schaffung bedeutender Chancen

In den letzten Jahren gab es ein rasantes Wachstum digitaler Gesundheitslösungen wie Telegesundheitsplattformen,mobile Gesundheits-Appsund KI-gesteuerte Diagnosen, die flexible Backend-Systeme erfordern. Dies schafft erhebliche Möglichkeiten für Microservices im Gesundheitswesen und ermöglicht schnellere Funktionsaktualisierungen und eine einfachere Integration neuer Tools.

- Beispielsweise führte das indische Ministerium für Gesundheit und Familienfürsorge (MoHFW) im Januar 2025 die e-Sanjeevani-Plattform ein, um Fernkonsultationen zu unterstützen und die Belastung persönlicher Gesundheitseinrichtungen zu verringern.

Darüber hinaus übernehmen mehrere Unternehmen cloudnative, auf Mikrodiensten basierende Architekturen, um virtuelle Pflegedienste zu skalieren.

HERAUSFORDERUNGEN DES MARKTES

Datensicherheits-, Datenschutz- und Compliance-Risiken stellen eine Herausforderung für die Marktexpansion dar

Aus Sicherheitsgründen sind Gesundheitsdaten äußerst sensibel und Microservices erhöhen die Anzahl der Endpunkte, die gesichert werden müssen. Jeder Dienst benötigt eine ordnungsgemäße Authentifizierung, Verschlüsselung und Überwachung. In einem solchen Szenario wird es zur Herausforderung, die Einhaltung von Vorschriften wie DSGVO und HIPAA über mehrere Dienste hinweg sicherzustellen.

Außerdem haben die Cybersicherheitsvorfälle im Gesundheitswesen zugenommen, was die Anbieter zur Vorsicht veranlasst. Darüber hinaus erhöht die Verwaltung der Sicherheit in Cloud- und On-Premise-Umgebungen die Komplexität. Solche Herausforderungen erfordern eine starke Governance und erhöhen die Abhängigkeit von spezialisierten Sicherheits- und Compliance-Diensten.

Segmentierungsanalyse

Nach Komponente

Verstärkte IT-Modernisierungsprojekte im Gesundheitswesen, um das Wachstum des Dienstleistungssegments anzukurbeln

Basierend auf den Komponenten ist der Markt in Microservices-Plattformen und -Frameworks sowie Services unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Dienstleistungssegment hatte im Jahr 2025 den größten Microservices-Marktanteil im Gesundheitswesen, da Gesundheitsorganisationen fachkundige Unterstützung beim Entwerfen, Bereitstellen und Verwalten von Microservice-Systemen benötigen, einschließlich Beratung, Migration, Wartung, Systemintegration und Managed Services. Darüber hinaus ist die wachsende Zahl vonGesundheits-ITModernisierungsprojekte steigern die Nachfrage nach Professional und Managed Services und treiben das Wachstum des Segments weiter voran.

Darüber hinaus wird für das Segment Microservices-Plattformen und Frameworks im Prognosezeitraum ein durchschnittliches Wachstum von 16,8 % prognostiziert.

Durch Bereitstellung

Zunehmende Präferenz für Cloud-Plattformen, um das Wachstum des Segments voranzutreiben

Je nach Bereitstellung wird der Markt in lokale, cloudbasierte und hybride Lösungen unterteilt.

Das cloudbasierte Segment hatte im Jahr 2025 den größten Marktanteil. Das Wachstum ist darauf zurückzuführen, dass immer mehr Gesundheitsdienstleister Cloud-Plattformen bevorzugenTelegesundheit, Analysen und Fernzugriff, da sie Skalierbarkeit, Flexibilität und geringere Vorabkosten bieten. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 49,2 % halten wird.

Darüber hinaus wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,4 % wächst.

Vom Endbenutzer

Etablierte Krankenhausnetzwerke in entwickelten Ländern zur FörderungGesundheitsdienstleister SSegmentwachstum

Basierend auf dem Endverbraucher ist der Markt in Gesundheitsdienstleister, Gesundheitszahler, Pharma- und Biowissenschaftsunternehmen und andere unterteilt.

Im Jahr 2025 dominierten Gesundheitsdienstleister als Endverbraucher den Markt. Das Wachstum ist auf die zunehmende Einführung von Microservices durch Gesundheitsdienstleister zur Modernisierung von EHRs, Patienteneinbindungsplattformen, Abrechnungssystemen und klinischen Arbeitsabläufen zurückzuführen. Darüber hinaus wird erwartet, dass etablierte Krankenhausnetzwerke in entwickelten Ländern das Wachstum des Segments vorantreiben werden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 51,2 % halten.

- Laut der Statistik der American Hospital Association (AHA), Ausgabe 2026, gibt es beispielsweise in den USA etwa 6.100 Krankenhäuser.

Darüber hinaus wird prognostiziert, dass das Segment der Kostenträger im Gesundheitswesen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,2 % wachsen wird.

Microservices im regionalen Ausblick auf den Gesundheitsmarkt

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Microservices in Healthcare Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfiel im Jahr 2024 der größte Umsatzanteil mit einem Wert von 192,0 Millionen US-Dollar und 226,6 Millionen US-Dollar im Jahr 2025. Das Wachstum ist auf die fortschrittliche IT-Infrastruktur im Gesundheitswesen und die hohe Akzeptanz von Cloud-Technologien zurückzuführen, die zu einer stärkeren Nutzung von Microservices im Gesundheitswesen führen.

US-Microservices im Gesundheitsmarkt

Im Jahr 2026 werden die USA voraussichtlich 244,0 Millionen US-Dollar erreichen, was etwa 41,8 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 15,4 % verzeichnen, die zweithöchste weltweit, und bis 2026 143,3 Millionen US-Dollar erreichen. Das Wachstum ist auf die starke Präsenz wichtiger Akteure zurückzuführen, die zur Durchdringung von Mikrodiensten in der Region beiträgt.

Britische Microservices im Gesundheitsmarkt

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 29,9 Millionen US-Dollar erreichen wird, was etwa 5,1 % des weltweiten Umsatzes ausmacht.

Deutschland Microservices im Gesundheitsmarkt

Der deutsche Markt soll bis 2026 ein Volumen von 41,5 Millionen US-Dollar erreichen, was etwa 7,1 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 soll der Markt im asiatisch-pazifischen Raum 132,6 Millionen US-Dollar erreichen und damit weltweit an dritter Stelle stehen. Mehrere Start-ups im Gesundheitswesen in der Region setzen von Anfang an auf Microservice-basierte Systeme, was das Wachstum voraussichtlich beschleunigen wird.

Japan Microservices im Gesundheitsmarkt

Prognosen zufolge wird Japan bis 2026 einen Umsatz von 49,1 Millionen US-Dollar erwirtschaften und damit fast 8,4 % des Weltmarktes erobern.

China Microservices im Gesundheitsmarkt

Der chinesische Markt wird bis 2026 voraussichtlich etwa 53,8 Millionen US-Dollar erreichen, was fast 9,2 % des weltweiten Umsatzes entspricht.

Indien Microservices im Gesundheitsmarkt

Es wird erwartet, dass der indische Markt bis 2026 etwa 8,3 Millionen US-Dollar erreichen wird, was etwa 1,4 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Wachstum prognostiziert, wobei der lateinamerikanische Markt bis 2026 voraussichtlich 36,1 Mio.

GCC-Microservices im Gesundheitsmarkt

Bis 2026 wird der GCC-Markt schätzungsweise etwa 6,0 Millionen US-Dollar erreichen, was etwa 1,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Diversifiziertes Angebot wichtiger Lösungen und Dienstleistungen zur Stärkung der Marktposition der Hauptakteure

Im Jahr 2025 hielten Amazon Web Services (AWS), Microsoft und Oracle den Großteil des globalen Marktanteils. Diese Unternehmen verfügen über ein vielfältiges Angebot an globaler Cloud-Infrastruktur, KI-Integration und leistungsstarken Entwicklertools. Darüber hinaus setzen wichtige Akteure strategische Initiativen um, wie z. B. die Pflege enger Beziehungen zu Krankenhäusern,pharmazeutischUnternehmen und Krankenversicherungen, um ihre Marktposition zu verbessern.

LISTE DER WICHTIGSTEN MIKROSERVICES IN GESUNDHEITSUNTERNEHMEN IM PROFIL

- Amazon Web Services, Inc. (USA)

- Microsoft (USA)

- F5, Inc.(UNS.)

- Accenture (Irland)

- CA Technologies (USA)

- Salesforce, Inc.(UNS.)

- Infosys Limited(Indien)

- IBM(UNS.)

- Orakel(UNS.)

- Atos SE (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Amazon Web Services, Inc. hat einen Open-Source-MCP-Server zum Aufbau von KI-Agenten für das Gesundheitswesen eingeführt, die mit HealthLake FHIR-Shops interagieren.

- Juni 2025:Amazon Web Services, Inc. und DataArt hoben reale Interoperabilitätserfolge mithilfe von AWS HealthLake mit komplexen Gesundheitsdatensätzen hervor.

- Mai 2025:Salesforce, Inc. kündigte sein Life Sciences Partner Network an, um Kundenmigrationen zur HIPAA-fähigen, GxP-konformen Life Sciences Cloud-Plattform zu beschleunigen. Das Netzwerk bietet Migrationsunterstützung, Agentforce-Implementierungen und Datentools von Partnern wie Bain, BCG, McKinsey und anderen.

- November 2024:Koninklijke Philips N.V. und Amazon Web Services, Inc. haben ihre strategische Partnerschaft erweitert, um die Cloud-Dienste von HealthSuite für die Diagnostik, einschließlich Radiologie, Kardiologie und Pathologie, voranzutreiben und Arbeitsabläufe zu vereinheitlichen, um die Patientenergebnisse zu verbessern.

- Juli 2024:GE HealthCare hat sich mit Amazon Web Services, Inc. zusammengetan, um klinische Grundlagenmodelle und KI-Anwendungen zu entwickeln, um die Transformation des Gesundheitswesens zu beschleunigen.

- März 2024:NVIDIA hat auf seiner GTC-Konferenz 25 neue KI-Microservices für das Gesundheitswesen vorgestellt, die Anbietern die Integration ermöglichengenerative KIüber die NIM-Plattform in bestehende Cloud- oder On-Premise-Systeme integrieren.

- September 2023:Accenture unterstützte das Mount Sinai Health System bei der Migration seines Epic EMR-Systems auf Microsoft Azure und markierte damit die größte Produktionsinstanz von Epic auf Azure für verbesserte Innovation, Pflegekoordination und KI-Integration.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller abgedeckten Segmente. Es untersucht die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen, die den Markt prägen. Die Studie beleuchtet auch große technologische Fortschritte bei Mikrodiensten für das Gesundheitswesen sowie bedeutende Branchenentwicklungen wie Fusionen, Übernahmen und Partnerschaften. Darüber hinaus umfasst es eine Marktanteilsanalyse der Unternehmen und umfassende Profile führender Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,4 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

1) Wie viel sind die Microservices im Gesundheitsmarkt wert?

Im Jahr 2025 lag der Marktwert in Nordamerika bei 226,6 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 16,4 % wächst.

Das Dienstleistungssegment war hinsichtlich der Komponenten marktführend.

Der Schlüsselfaktor, der den Markt antreibt, ist der wachsende Bedarf an skalierbarer, interoperabler Gesundheits-IT.

Amazon Web Services (AWS), Microsoft und Oracle gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf