Marktgröße, Anteil und Branchenanalyse für militärisches Cloud Computing, nach Bereitstellung (Public Cloud, Private Cloud, Hybrid Cloud und Community Cloud), nach Servicemodell (Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) und Software-as-a-Service (SaaS)), nach Anwendung (Datenspeicherung und -verwaltung, Befehl und Kontrolle, Zusammenarbeit und Informationsaustausch, virtuelles Training und Simulation, Cybersicherheit und Bedrohungsintelligenz und andere), nach Endbenutzer (Armee, Marine, Luftwaffe sowie Verteidigungs- und Geheimdienste) und regionale Prognose, 2026–2034

MILITÄRISCHES CLOUD COMPUTING-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

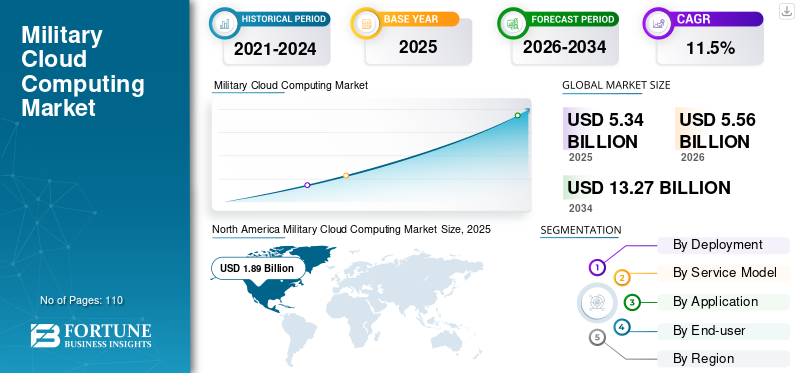

Die globale Marktgröße für militärisches Cloud-Computing wurde im Jahr 2025 auf 5,34 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,56 Milliarden US-Dollar im Jahr 2026 auf 13,27 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,5 % aufweist. Nordamerika dominierte den militärischen Cloud-Computing-Markt mit einem Marktanteil von 35,39 % im Jahr 2025.

Militärische Cloud-Computing-Plattformen sind digitale Infrastrukturen auf Verteidigungsniveau, die darauf ausgelegt sind, große Mengen militärischer Daten in zentralisierten, hybriden und verteilten Umgebungen sicher zu speichern, zu verarbeiten und zu verwalten. Diese Plattformen unterstützen geschäftskritische Funktionen, einschließlich Führung und Kontrolle, Geheimdienstanalyse, Missionsplanung, Logistik und gemeinsame Operationen in mehreren Bereichen. Militärische Cloud-Umgebungen sind auf die Einhaltung strenger Sicherheits-, Souveränitäts- und Belastbarkeitsanforderungen ausgelegt und ermöglichen den Datenaustausch und die Entscheidungsunterstützung in Echtzeit, selbst bei umstrittenen oder verschlechterten Netzwerkbedingungen.

Der zunehmende Wandel hin zu datenzentrierter Kriegsführung, Multi-Domain-Operationen und KI-gesteuerter Entscheidungsfindung treibt die Nachfrage nach sicheren, skalierbaren und interoperablen militärischen Cloud-Lösungen voran. Verteidigungsorganisationen verlassen sich auf Cloud-Plattformen, um Daten zu integrierenSensoren, ISR-Ressourcen und autonome Systeme, die die Fusion von Informationen und das Situationsbewusstsein verbessern. Hybride und souveräne Cloud-Architekturen spielen eine entscheidende Rolle, indem sie betriebliche Flexibilität mit nationaler Kontrolle über sensible Verteidigungsdaten in Einklang bringen.

Wichtige Akteure wie Lockheed Martin, General Dynamics, Microsoft, Google und BAE Systems stärken ihre Positionen durch technologische Innovation, strategische Partnerschaften und Investitionen in KI-gestützte Cloud-Funktionen. Diese Bemühungen zielen darauf ab, verteidigungsspezifische Cloud-Plattformen bereitzustellen, die strenge Sicherheits-, Interoperabilitäts- und Souveränitätsanforderungen erfüllen und gleichzeitig Echtzeitanalysen und gemeinsame operative Anforderungen in allen militärischen Bereichen unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Die Verlagerung der Nachfrage vom einfachen Datenhosting hin zur KI-Bereitschaft steigert das Marktwachstum

Generative KI verändert den militärischen Cloud-Computing-Markt, indem sie die Nachfrage von grundlegendem Datenhosting hin zu KI-fähiger, geschäftskritischer Cloud-Infrastruktur verlagert. Sein Einsatz in der Informationssynthese, der Generierung von Betriebsszenarien und Entscheidungsunterstützungssystemen erfordert Hochleistungsrechnen, sichere Datenpipelines und eine schnelle Modellbereitstellung in zentralisierten und Edge-Umgebungen. Dies treibt Investitionen in spezialisierte militärische Cloud-Architekturen voran, die eine vertrauenswürdige KI-Ausführung, kontrollierten Datenzugriff und Echtzeitintegration mit Befehls- und Kontrollsystemen unterstützen, wodurch sowohl das Ausmaß als auch die strategische Bedeutung der militärischen Cloud-Einführung beschleunigt werden.

Markttrends für militärisches Cloud-Computing

Steigende Nachfrage nach souveränen und national kontrollierten Clouds, um die Einführung militärischer Cloud-Computing voranzutreiben

Ein bedeutender Trend beim Wachstum des militärischen Cloud-Computing-Marktes ist die zunehmende Präferenz für souveräne und national kontrollierte Cloud-Umgebungen, die das vollständige nationale Eigentum und die Kontrolle über sensible Verteidigungsdaten gewährleisten. Vor allem gestiegene nationale Sicherheitsbedenken treiben diese Nachfrage voran, da militärische Daten als strategisches Gut gelten, das vor äußeren Einflüssen und unbefugtem Zugriff geschützt werden muss.

Darüber hinaus erfordern sich entwickelnde rechtliche und regulatorische Rahmenbedingungen zunehmend, dass Verteidigungsinformationen innerhalb nationaler Grenzen unter nationaler Gerichtsbarkeit gespeichert, verarbeitet und verwaltet werden. Auch die Abhängigkeit von ausländischer Infrastruktur wird als strategisches Risiko angesehen, insbesondere in Zeiten geopolitischer Spannungen oder Konflikte. Aus diesem Grund investieren viele Verteidigungsorganisationen in im Inland gehostete oder national verwaltete Cloud-Plattformen, die eine bessere Kontrolle, Compliance und Betriebssicherheit bieten und gleichzeitig die Skalierbarkeit und Flexibilität cloudbasierter Systeme bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Komplexität von Multi-Domain- und Joint-Operations treibt das Marktwachstum voran

Heutige Militäreinsätze werden zunehmend in mehreren Einsatzbereichen durchgeführt, darunter Land, See, Luft, Cyber und Weltraum, und erfordern häufig die Koordination zwischen verschiedenen Militärdiensten und verbündeten Nationen. Diese wachsende betriebliche Komplexität hat die Nachfrage nach interoperablen digitalen Systemen, die einen sicheren Datenaustausch über organisatorische, technische und nationale Grenzen hinweg ermöglichen, erheblich erhöht.

- Zum Beispiel inJuli 2025,Das dänische Softwareunternehmen Systematic hat SitaWare BattleCloud auf den Markt gebracht, eine cloudbasierte Version seines militärischen Kommando- und Kontrollsystems. Es ist auf Flexibilität, Mobilität und Echtzeit-Datenzugriff ausgelegt und stützt sich auf Lehren aus dem Krieg in der Ukraine, um die Widerstandsfähigkeit auch unter instabilen Bedingungen zu gewährleisten.

Herkömmliche, isolierte Befehls- und Kontroll- und Informationssysteme reichen nicht aus, um den Umfang, die Geschwindigkeit und die Integration zu unterstützen, die für moderne gemeinsame Operationen erforderlich sind. MilitärCloud-ComputingLösungen bieten ein einheitliches digitales Rückgrat, das Datenfusion, Informationsaustausch in Echtzeit und koordinierte Entscheidungsfindung über mehrere Domänen und Teilnehmer hinweg ermöglicht. Da die Verteidigungskräfte immer mehr Wert auf gemeinsame und koalitionäre Kriegsführung legen, ist die Notwendigkeit, die Komplexität durch sichere, skalierbare und interoperable cloudbasierte Architekturen zu bewältigen, zu einem entscheidenden Treiber für das Marktwachstum geworden.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich Cyber-Bedrohungen bremsen das Marktwachstum

Sicherheit bleibt aufgrund der potenziellen Risiken für die nationale Sicherheit eines der größten Hemmnisse für militärisches Cloud Computing. Militäreinsätze erzeugen hochsensible Daten, darunter Echtzeit-Gefechtsfeldinformationen, Satellitenbilder und geheime Einsatzpläne. Die Verlagerung solcher Daten auf Cloud-Plattformen, selbst solche, die staatlich zertifiziert sind oder Air-Gap-Plattformen haben, kann Schwachstellen schaffen, die von Angreifern ausgenutzt werden können.

- Zum Beispiel inMärz 2023Das US-Verteidigungsministerium hat zwei Wochen lang versehentlich Tausende sensibler Militär-E-Mails über einen falsch konfigurierten Microsoft Azure Government-Cloud-Server offengelegt. Das Leck umfasste 3 TB Daten von USSOCOM, die persönliche, gesundheitliche und Sicherheitsfreigabeinformationen (SF-86-Formulare) enthielten, jedoch keine geheimen Daten.

Cyberkriminelle greifen aktiv Verteidigungsnetzwerke an, um Informationen abzufangen oder zu manipulieren. Selbst ein geringfügiger Verstoß könnte Missionen gefährden, Truppenbewegungen aufdecken oder strategische Fähigkeiten offenlegen. Aufgrund dieser hohen Risiken sind Verteidigungsorganisationen bei der Einführung von Cloud-Lösungen vorsichtig und bevorzugen eine inkrementelle oder stark kontrollierte Implementierung gegenüber einer schnellen Bereitstellung.

MARKTCHANCEN

Verlagerung auf digitale Schlachtfeldoperationen, um das Marktwachstum anzukurbeln

Moderne Militäroperationen konzentrieren sich zunehmend auf digitalisierte Schlachtfelder, die unbemannte Systeme, vernetzte Sensoren, Echtzeitüberwachung, autonome Plattformen und Präzisionswaffen integrieren. Diese Systeme generieren kontinuierlich große Mengen strukturierter und unstrukturierter Daten aus mehreren Betriebsbereichen.

Die Verwaltung und Nutzung dieser Daten in zeitkritischen Umgebungen ist zu einer kritischen betrieblichen Anforderung geworden. Militärisches Cloud-Computing ermöglicht die Erfassung, Zusammenführung und Analyse von Daten in Echtzeit, sodass Kommandeure verwertbare Informationen ableiten und eine schnellere, fundiertere Entscheidungsfindung unterstützen können. Die Marktchance liegt in der Bereitstellung sicherer Cloud-Plattformen mit geringer Latenz, die in zentralisierten und Edge-Umgebungen betrieben werden und KI und maschinelles Lernen integrierenerweiterte Analytikund sorgen für einen verschlüsselten Multi-Domain-Zugriff. In diesem Zusammenhang gehen Cloud-Lösungen über die Datenspeicherung hinaus und werden zu zentralen Voraussetzungen für Situationsbewusstsein, betriebliche Agilität und Missionseffektivität.

Segmentierungsanalyse

Vom Endbenutzer

Das Heeressegment dominiert, angetrieben durch seine Fähigkeit, einzumarschierenGroße Truppeneinsätze betreffen

Basierend auf dem Endbenutzer wird der Markt in Armee, Marine, Luftwaffe sowie Verteidigungs- und Geheimdienste unterteilt.

Im Jahr 2025 hielt die Armee den Mehrheitsanteil. Im Jahr 2026 wird das Segment voraussichtlich mit 34,4 % dominieren, da Landoperationen große Truppeneinsätze, gepanzerte Fahrzeuge, Artillerie und umfangreiche Sensornetzwerke umfassen, die riesige Datenmengen erzeugen. Befehls- und Kontrollfunktionen in Echtzeit, nachrichtendienstliche Integration, KI-gestützte Analysen und autonome Systeme für den Einsatz auf dem Schlachtfeld machen Cloud Computing für die betriebliche Effektivität unerlässlich. Darüber hinaus erhalten Armeen häufig einen größeren Anteil an den Budgets für die Modernisierung der Verteidigung, was erhebliche Investitionen in eine skalierbare, sichere und interoperable Cloud-Infrastruktur ermöglicht und so ihre führende Position gegenüber der Marine, der Luftwaffe sowie den Verteidigungs- und Geheimdiensten stärkt.

Es wird erwartet, dass die Luftwaffe im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % verzeichnen wird.

[byYy8iOEcJy]

Durch Bereitstellung

Hybrid Cloud ist führend aufgrund ausgewogener Sicherheit, Flexibilität und Skalierbarkeit

Basierend auf der Bereitstellung wird der Markt in Public Cloud, Private Cloud, Hybrid Cloud und Community Cloud unterteilt.

Die Hybrid Cloud hält nach ihrer Bereitstellung im Jahr 2024 den größten Anteil. Im Jahr 2025 wird das Segment voraussichtlich mit 46,0 % dominieren, da es die Sicherheit und Kontrolle privater Clouds mit der Skalierbarkeit und Flexibilität öffentlicher Clouds kombiniert. Verteidigungsorganisationen benötigen hochsichere Umgebungen für sensible Daten und benötigen gleichzeitig die Möglichkeit, Ressourcen für die Informationsverarbeitung, Missionssimulationen und Multi-Domain-Operationen schnell zu skalieren. Hybride Architekturen ermöglichen es Militärs, kritische Arbeitslasten in privaten, souveränen Clouds zu verwalten und gleichzeitig öffentliche Cloud-Ressourcen für nicht sensible Anwendungen, KI/ML-Analysen und umfangreiche Datenverarbeitung zu nutzen.

Es wird erwartet, dass die Community Cloud im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,6 % verzeichnen wird.

Nach Servicemodell

Das IaaS-Segment dominiert aufgrund seiner FähigkeitUnterstützen Sie verschiedene Arbeitslasten

Basierend auf dem Servicemodell wird der Markt in Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) und kategorisiertSoftware-as-a-Service (SaaS).

Infrastructure-as-a-Service (IaaS) hält im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 49,0 % dominieren, da Verteidigungsorganisationen flexible, skalierbare und sichere Computerinfrastruktur zur Unterstützung verschiedener Arbeitslasten, einschließlich geschäftskritischer Anwendungen, KI/ML-Analysen und Datenspeicherung, priorisieren. IaaS bietet vollständige Kontrolle über virtualisierte Computerressourcen und ermöglicht es Militärs gleichzeitig, Anwendungen bereitzustellen, zu verwalten und zu skalieren, um den betrieblichen Anforderungen gerecht zu werden.

Es wird erwartet, dass Platform-as-a-Service (PaaS) im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14,3 % verzeichnen wird.

Auf Antrag

Das Segment Datenspeicherung und -verwaltung dominiert aufgrund seiner FähigkeitGenerieren Sie riesige Mengen strukturierter und unstrukturierter Daten aus Sensoren

Basierend auf der Anwendung ist der Markt in Datenspeicherung und -verwaltung, Befehl und Kontrolle, Zusammenarbeit und Informationsaustausch, virtuelles Training und Simulation, Cybersicherheit und Bedrohungsintelligenz und andere unterteilt.

Datenspeicherung und -verwaltung hielten im Jahr 2025 den Mehrheitsanteil. Im Jahr 2026 wird das Segment voraussichtlich mit 27,7 % dominieren, da moderne Verteidigungsoperationen riesige Mengen strukturierter und unstrukturierter Daten von Sensoren, ISR-Plattformen, autonomen Systemen und Multi-Domain-Operationen erzeugen. Eine effiziente Speicherung, Abfrage und Verwaltung dieser Daten ist für Echtzeitanalysen, Entscheidungsunterstützung und Missionsplanung von entscheidender Bedeutung. Militärische Cloud-Plattformen ermöglichen sichere, skalierbare und belastbare Speicherlösungen, die einen schnellen Zugriff auf Betriebsdaten gewährleisten und gleichzeitig die strikte Einhaltung der Sicherheits- und Souveränitätsanforderungen der Verteidigung gewährleisten. Diese grundlegende Rolle des cloudbasierten Datenmanagements liegt nahezu allen anderen militärischen Anwendungen zugrunde und ist damit das größte Anwendungssegment auf dem Markt.

Es wird erwartet, dass das Segment Cybersicherheit und Bedrohungsintelligenz im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 16,3 % verzeichnen wird.

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

REGIONALER AUSBLICK AUF DEN MILITÄRISCHEN CLOUD-COMPUTING-MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Military Cloud Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält aufgrund seiner fortschrittlichen Verteidigungsinfrastruktur, beträchtlichen Verteidigungsbudgets und der frühen Einführung von Cloud-Technologien für militärische Operationen den Großteil des militärischen Cloud-Computing-Marktanteils. Insbesondere die USA investieren stark in Initiativen zur digitalen Transformation, um ihre Streitkräfte zu modernisieren, Multi-Domain-Operationen zu integrieren und KI-gesteuerte Entscheidungsunterstützungssysteme einzusetzen.

Die Region profitiert auch von einer Konzentration führender Verteidigungsunternehmen und Cloud-Technologieanbieter wie Lockheed Martin, Microsoft, AWS und Raytheon, die aktiv Cloud-Plattformen entwickeln und bereitstellen, die auf geschäftskritische Anwendungen zugeschnitten sind. Darüber hinaus legen nordamerikanische Militärs Wert auf souveräne und sichere Cloud-Umgebungen, um die Kontrolle über sensible Daten zu behalten, was eine groß angelegte Einführung von Hybrid- und Cloud-Umgebungen ermöglichtPrivate CloudLösungen.

Der nordamerikanische Markt hielt im Jahr 2025 mit 1,89 Milliarden US-Dollar den größten Markt.

US-amerikanischer militärischer Cloud-Computing-Markt

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2025 auf etwa 1,71 Milliarden US-Dollar geschätzt werden, was etwa 32,1 % des Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 12,1 % wachsen und im Jahr 2025 einen Wert von 1,49 Mrd. Viele europäische Länder modernisieren ihre bestehende Verteidigungsinfrastruktur und halten sich gleichzeitig an strenge Datensouveränitäts- und Sicherheitsvorschriften, was die Nachfrage nach sicheren, souveränen Cloud-Lösungen steigert. Darüber hinaus beschleunigt die zunehmende Zusammenarbeit zwischen nationalen Militärs und privaten Technologieanbietern den Einsatz hybrider und KI-gestützter Cloud-Plattformen zur Unterstützung nachrichtendienstlicher Analyse, Führung und Kontrolle sowie gemeinsamer Operationen.

Britischer Militär-Cloud-Computing-Markt

Der britische Markt erreichte im Jahr 2025 rund 0,17 Milliarden US-Dollar, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für militärisches Cloud-Computing

Der deutsche Markt erreichte im Jahr 2025 etwa 0,18 Milliarden US-Dollar, was etwa 3,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum mit der höchsten CAGR wächst und im Jahr 2025 einen Wert von 1,25 Milliarden US-Dollar erreicht, angetrieben durch eine einzigartige Kombination aus rascher Modernisierung der Verteidigung, regionalem Sicherheitsdruck und aufkommenden Technologiepartnerschaften. Nationen wie Indien, Japan, Südkorea und Australien erweitern gleichzeitig ihre Land-, See- und Luftkapazitäten und investieren gleichzeitig in datengesteuertes Gefechtsfeldmanagement, autonome Systeme und KI-gestützte ISR-Netzwerke. Im Gegensatz zu Nordamerika und Europa überspringen viele Länder im asiatisch-pazifischen Raum veraltete IT-Systeme, indem sie Cloud-native Architekturen einführen, um Bereitstellungen zu beschleunigen und die Abhängigkeit von fragmentierten lokalen Netzwerken zu verringern. Geopolitische Spannungen im Südchinesischen Meer, entlang der Ostindien-Grenze und im indopazifischen Raum veranlassen Militärs, sichere Multi-Domain-Cloud-Plattformen für den Informationsaustausch in Echtzeit und eine schnelle Koalitionskoordinierung einzusetzen, was die Akzeptanz weiter vorantreibt.

Militärischer Cloud-Computing-Markt in Japan

Der japanische Markt belief sich im Jahr 2025 auf rund 0,13 Milliarden US-Dollar und machte etwa 2,4 % des weltweiten Umsatzes aus.

Militärischer Cloud-Computing-Markt in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 0,45 Milliarden US-Dollar geschätzt, was etwa 8,4 % des weltweiten Umsatzes entspricht.

Indischer Militär-Cloud-Computing-Markt

Der indische Markt belief sich im Jahr 2025 auf rund 0,19 Milliarden US-Dollar und machte etwa 3,6 % des Weltmarktanteils aus.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika im Untersuchungszeitraum mit der zweithöchsten CAGR auf dem Markt wächst. Dies ist auf die rasante militärische Digitalisierung zurückzuführen, die durch regionalen Sicherheitsdruck, eine modernisierte Beschaffung von Verteidigungsgütern und Investitionen in KI-gestützte Cloud-Plattformen für Echtzeitüberwachung und Multi-Domain-Koordination vorangetrieben wird. Nationen wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Ägypten legen Wert auf Souveränität undHybrid-CloudArchitekturen, um die Kontrolle über sensible Verteidigungsdaten zu behalten und gleichzeitig die Fusion von Informationen, Missionsplanung und autonome Operationen zu unterstützen. Partnerschaften mit globalen Cloud- und Verteidigungstechnologieanbietern beschleunigen den Einsatz und machen diese Region zu einem wichtigen aufstrebenden Markt.

Es wird erwartet, dass Südamerika mit einer stabilen jährlichen Wachstumsrate auf dem Markt wachsen wird, angetrieben durch eine schrittweise Modernisierung der Verteidigung und die selektive Einführung cloudbasierter Systeme für Aufklärung, Logistik und Missionsplanung, angetrieben durch Partnerschaften mit globalen Technologieanbietern und eine budgetbewusste Verteidigungsplanung.

GCC-Militär-Cloud-Computing-Markt

Der GCC-Markt erreichte im Jahr 2025 rund 0,18 Milliarden US-Dollar, was etwa 3,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer setzen strategische Initiativen um, um ihre technologischen Fähigkeiten zu erweitern

Marktteilnehmer erweitern ihr Cloud-Computing-Portfolio, um der wachsenden Nachfrage nach sicheren und KI-gestützten Gefechtsfeldlösungen mit geringer Latenz gerecht zu werden. Sie setzen verschiedene strategische Initiativen wie Partnerschaften, Joint Ventures und Übernahmen um, um ihre technologischen Fähigkeiten und ihre globale Präsenz zu erweitern.

LISTE DER WICHTIGSTEN MILITÄRISCHEN CLOUD-COMPUTER-UNTERNEHMEN IM PROFIL

- Amazon Web Services(UNS.)

- Microsoft Corporation (USA)

- Google LLC(UNS.)

- Oracle Corporation(UNS.)

- IBM Corporation(UNS.)

- Cisco Systems, Inc. (USA)

- Dell Technologies Inc.(UNS.)

- VMware, Inc. (USA)

- Atos SE (Frankreich)

- BAE Systems (Großbritannien)

- General Dynamics Corporation (USA)

- Lockheed Corporation (USA)

- Leidos Holdings, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Die US-Luftwaffe erteilte Amazon Web Services einen Auftrag über 581,3 Millionen US-Dollar für den weiteren Betrieb von Cloud One, ihrer militärischen Cloud-Plattform für Unternehmen, bis 2028. Die Auszeichnung unterstreicht den anhaltenden Wandel des Pentagons hin zu sicherem, skalierbarem Cloud Computing zur Unterstützung von Befehls- und Kontrollfunktionen, Logistik, Waffensystemen und datengesteuerten Operationen in der gesamten Luftwaffe.

- Januar 2026:Microsoft erhielt von der US-Luftwaffe einen Auftrag über 170,4 Millionen US-Dollar zur Bereitstellung von Cloud-Computing-Diensten für das Cloud One-Programm bis 2028. Die Auszeichnung als alleinige Quelle unterstreicht die Rolle von Microsoft Azure bei der Unterstützung sicherer militärischer Cloud-Infrastruktur und der digitalen Modernisierung der Verteidigung.

- Dezember 2025:Das US-Verteidigungsministerium erteilte Hewlett Packard Enterprise einen 10-Jahres-Auftrag über 931 Millionen US-Dollar zur Modernisierung der empfindlichsten Systeme von DISARechenzentrenmit einer hybriden lokalen Cloud-Plattform. Mithilfe von HPE GreenLake will das Verteidigungsministerium öffentliche Cloud-ähnliche Funktionen wie einheitliches Management, Mandantenfähigkeit, KI und Zero-Trust-Sicherheit bereitstellen und dabei vertrauliche Daten vollständig kontrolliert und isoliert halten.

- November 2025:Google Cloud hat einen neuen NATO-Vertrag zur Bereitstellung sicherer, isolierter Cloud-Dienste für militärische Zwecke erhalten. Der genaue Wert des Deals wurde nicht bekannt gegeben, die NATO bezeichnete ihn jedoch als einen Multimillionen-Pfund-Vertrag. Das Cloud-System würde geheime Daten sowie KI und Analysen als Teil der umfassenderen Entwicklung der NATO hin zu einer sicheren, souveränen militärischen Cloud-Infrastruktur unterstützen.

- April 2025:Oracle erhielt im Rahmen des Joint Warfighting Cloud Capability-Vertrags des US-Verteidigungsministeriums den Auftrag, der Enterprise Cloud Management Agency der US-Armee sichere Multicloud-Rechen- und Speicherdienste bereitzustellen. Die Oracle Defense Cloud wird mehrere Sicherheitsstufen unterstützen, die digitale Modernisierung der Armee ermöglichen, Kosten senken und fortschrittliche KI, Analysen und Oracle-spezifische Workloads bereitstellen, während sensible Daten isoliert und sicher bleiben.

- März 2025:Oracle gab bekannt, dass das Unternehmen dem Militär- und Verteidigungsministerium Singapurs isolierte Cloud- und KI-Dienste mit Air-Gap-Funktionen zur Verfügung stellt und damit seinen ersten Cloud-Vertrag im Verteidigungsbereich in Südostasien abschließt. Das System wird offline über das öffentliche Internet betrieben und ermöglicht sichere KI-gesteuerte Video-, Bild- und Datenanalysen für geheime Militärnetzwerke angesichts zunehmender Cyberbedrohungen in der Region.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellung, Servicemodell, Anwendung, Endbenutzer und Region |

| Durch Bereitstellung |

|

| Nach Servicemodell |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,33 Milliarden US-Dollar und soll bis 2034 13,27 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,89 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 11,5 % aufweist.

Beim Endverbraucher wird erwartet, dass das Armeesegment den Markt anführen wird.

Die zunehmende Komplexität von Multi-Domain- und Joint-Operations ist der Schlüsselfaktor für das Marktwachstum.

Lockheed Martin, General Dynamics, Microsoft, Google und BAE Systems sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf