Marktgröße, Anteil und Branchenanalyse für militärisches Edge-Computing, nach Komponente (Hardware, Software und Dienste), nach Bereitstellung (lokal und in der Cloud), nach Anwendung (Cybersicherheit, Geheimdienst, Überwachung und Aufklärung (ISR), Befehl und Kontrolle (C2) und andere), nach Endbenutzer (Land, Luft und See) und regionale Prognose, 2026–2034

MILITÄRISCHE EDGE-COMPUTER-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

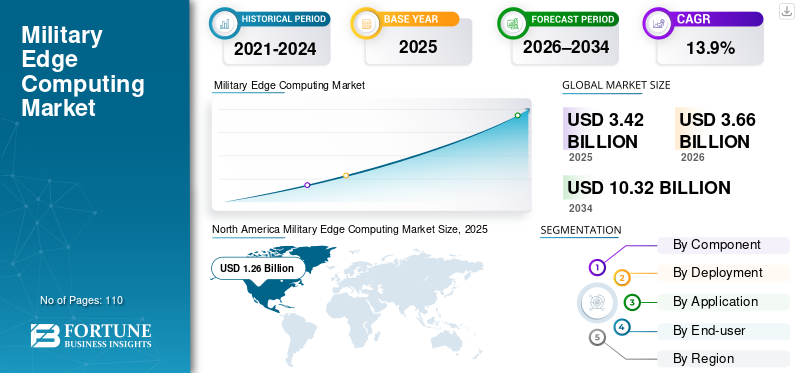

Die globale Marktgröße für militärisches Edge-Computing wurde im Jahr 2025 auf 3,42 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 3,66 Milliarden US-Dollar im Jahr 2026 auf 10,32 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,9 % aufweisen. Nordamerika dominierte den militärischen Edge-Computing-Markt mit einem Marktanteil von 36,84 % im Jahr 2025.

Bei militärischen Edge-Computing-Plattformen handelt es sich um fortschrittliche Systeme, die für die lokale Verarbeitung und Analyse von Gefechtsfelddaten konzipiert sind und eine Entscheidungsfindung in Echtzeit, autonome Operationen und Situationsbewusstsein in umkämpften und kommunikationseingeschränkten Umgebungen ermöglichen. Diese Plattformen sind entscheidend für die Integration von Sensordaten aus unbemannten Systemen, ISR-Anlagen, Radar uswelektronische KriegsführungGeräte, bei denen eine Verarbeitung mit geringer Latenz und Ausfallsicherheit unerlässlich sind. Die zunehmende Akzeptanz von Multi-Domain-Operationen, autonomen Plattformen und KI-gesteuerten Analysen treibt die Nachfrage nach robusten, sicheren und skalierbaren Edge-Computing-Lösungen voran, die in anspruchsvollen Umgebungen eingesetzt werden können und gleichzeitig sowohl menschliche Bediener als auch autonome Systeme unterstützen.

Wichtige Akteure wie Lockheed Martin, General Dynamics, Microsoft und Raytheon Technologies stärken ihre Positionen durch technologische Innovation, strategische Partnerschaften und gezielte Investitionen in KI-gestützte Edge-Lösungen. Zum Beispiel,

- InDezember 2025Raytheon (RTX) hat sich mit Amazon Web Services (AWS) zusammengetan, um die Satellitendatenverarbeitung und Missionskontrollvorgänge zu verbessern. Diese Zusammenarbeit nutzt cloudbasierte KI/ML-Dienste und AWS Outposts, um Edge-Computing-Funktionen für Verteidigungsanwendungen bereitzustellen und so eine schnellere, sicherere und skalierbarere Verarbeitung geschäftskritischer Daten zu ermöglichen.

Diese Unternehmen konzentrieren sich auf die Verbesserung der Rechenleistung, Cyber-Resilienz, Plattforminteroperabilität und die Integration von KI und maschinellem Lernen am Rande, um die betriebliche Effizienz und die Effektivität auf dem Schlachtfeld zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Militär-Edge-Computing-Markt

- Marktgröße 2025: 3,42 Milliarden US-Dollar

- Marktgröße 2026: 3,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 10,32 Milliarden US-Dollar

- CAGR: 13,9 % von 2026–2034

- Nordamerika dominierte den militärischen Edge-Computing-Markt mit einem Anteil von 36,84 % im Jahr 2025.

- Das Landsegment hatte im Jahr 2025 mit 50,6 % den größten Marktanteil.

- Das Hardware-Segment hatte im Jahr 2025 einen Marktanteil von 53,7 %.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 1,26 Milliarden US-Dollar, unterstützt durch eine starke Modernisierung der Verteidigung und die Einführung modernster KI.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,94 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,0 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 0,78 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen.

UNS.

Der Markt wurde im Jahr 2025 auf 1,11 Milliarden US-Dollar geschätzt, was etwa 32,5 % der weltweiten militärischen Edge-Computing-Einnahmen ausmacht.

Japan

Der Markt wurde im Jahr 2025 auf 0,08 Milliarden US-Dollar geschätzt, was etwa 2,3 % der weltweiten militärischen Edge-Computing-Einnahmen ausmacht.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Echtzeit-Entscheidungsunterstützung und autonome Operationen treiben die Einführung generativer KI im militärischen Edge Computing voran

Generative KI fördert das Wachstum des militärischen Edge Computing, indem sie Echtzeitanalysen und prädiktive Erkenntnisse direkt am taktischen Rand ermöglicht. Es ermöglicht autonomen Systemen und Kommandanten, Szenarien zu simulieren, Bedrohungen zu antizipieren und die Missionsplanung zu optimieren, ohne auf zentrale Server angewiesen zu sein. Durch die lokale Generierung umsetzbarer Informationen, selbst in umkämpften oder kommunikationsverweigerten Umgebungen, verbessert generative KI das Situationsbewusstsein, die betriebliche Reaktionsfähigkeit und die Effektivität von Edge-fähigen Plattformen erheblich.

Markttrends für militärisches Edge-Computing

Eingebettete KI in autonomen und halbautonomen Plattformen treibt die Einführung von Edge Computing voran

Ein bedeutender Trend auf dem Markt ist die zunehmende Integration eingebetteter künstlicher Intelligenz in autonome und halbautonome Plattformen. Unbemannte Luftfahrzeuge, Bodenroboter, maritime Drohnen und andere Robotersysteme werden zunehmend mit Edge-Computing-Funktionen ausgestattet, die eine lokale Echtzeitverarbeitung kritischer Daten ermöglichen. Diese Plattformen führen an Bord KI-Inferenzen durch und analysierenSensorFeeds, Navigationsinformationen, Bedrohungserkennungssignale und Umgebungseingaben, ohne auf zentrale Server oder kontinuierliche Kommunikationsverbindungen angewiesen zu sein. Zum Beispiel,

- InJanuar 2026Lantronix hat eine Drohnen-Referenzplattform auf den Markt gebracht, die Edge Computing nutzt, um Echtzeit-KI-Verarbeitung direkt auf Drohnen zu ermöglichen. Die Plattform unterstützt die Wahrnehmung an Bord, die Autonomie und die Entscheidungsfindung während des Fluges und reduziert so die Latenz und die Abhängigkeit von externen Netzwerken.

Durch die lokale Verarbeitung von Daten können diese Systeme in Umgebungen mit fehlender oder beeinträchtigter Kommunikation effektiv arbeiten, wodurch die Kontinuität der Mission gewährleistet und die Abhängigkeit vom Eingreifen des Bedieners verringert wird. Eingebettete KI verbessert das Situationsbewusstsein, erleichtert die schnelle Zielerkennung, unterstützt die adaptive Routenplanung und ermöglicht koordiniertes Verhalten mehrerer autonomer Einheiten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Budgeterhöhungen und Programme zur technologischen Modernisierung treiben das Marktwachstum voran

Ein Anstieg der Verteidigungsbudgets und strategischer Modernisierungsprogramme weltweit ist ein wesentlicher Treiber für das Wachstum des Militär-Edge-Computing-Marktes. In den USA konzentrieren sich Initiativen wie Joint All-Domain Command and Control und das Next Generation Combat Vehicle-Programm ausdrücklich auf die Implementierung verteilter Computerarchitekturen und Edge-fähiger künstlicher Intelligenz, um die Zeitspanne vom Sensor zum Schützen zu verkürzen und die Reaktionsfähigkeit auf dem Schlachtfeld zu verbessern.

Die europäischen Modernisierungsbemühungen legen den Schwerpunkt auf Multi-Domain-Interoperabilität, Echtzeit-Sensorfusion und robuste Kommunikation, die alle eine robuste Edge-Computing-Infrastruktur erfordern. Im asiatisch-pazifischen Raum treiben zunehmende geopolitische Spannungen Investitionen in autonome Plattformen, Hochgeschwindigkeits-Datennetze sowie Geheimdienst-, Überwachungs- und Aufklärungssysteme voran, die lokale Verarbeitung und Edge-KI-Inferenz erfordern.

Im Gegensatz zu generischen Technologie-Upgrades sind diese Programme darauf ausgelegt, die betriebliche Effektivität zu verbessern, indem sie es autonomen Systemen ermöglichen, in Umgebungen ohne Kommunikation zu funktionieren, verteilte Hochgeschwindigkeitsoperationen zu unterstützen und die schnelle Entscheidungsfindung in Luft-, Land- und Seebereichen zu verbessern. Infolgedessen führt eine erhöhte Finanzierung in Kombination mit gezielten Modernisierungsstrategien zu einer starken und anhaltenden Nachfrage nachEdge-ComputingLösungen, die speziell für militärische Anwendungen entwickelt wurden.

MARKTBEGRENZUNGEN

Technische Herausforderungen durch Konnektivität und Bandbreite. Marktwachstum wird eingeschränkt

Konnektivitäts- und Bandbreitenbeschränkungen stellen eine entscheidende technische Herausforderung für militärisches Edge-Computing dar und wirken sich direkt auf die betriebliche Effektivität aus. Obwohl Edge-Knoten darauf ausgelegt sind, Daten lokal zu verarbeiten, sind viele Anwendungen, wie Echtzeit-Targeting, autonome Fahrzeugkoordination und verteilte Sensorfusion, immer noch auf den intermittierenden Datenaustausch mit anderen Knoten oder Befehlsnetzwerken angewiesen.

In Operationssälen wird die Kommunikation häufig durch feindliche Bedingungen stark eingeschränkt, darunter absichtliche Störungen, begrenzte Frequenzverfügbarkeit und umstrittene elektromagnetische Umgebungen, die die Datenübertragung beeinträchtigen oder blockieren.

Darüber hinaus kommt es bei Einheiten, die an entfernten oder weiter entfernten Standorten betrieben werden, häufig zu Netzwerkverzögerungen oder -unterbrechungen, was es schwierig macht, Berechnungen zu synchronisieren, Informationen auszutauschen oder Software über Edge-Knoten hinweg zu aktualisieren.

MARKTCHANCEN

Nachfrage nach Echtzeit-Entscheidungsunterstützung auf dem Schlachtfeld, um das Marktwachstum anzukurbeln

Die wachsende Nachfrage nach Echtzeit-Entscheidungsunterstützung auf dem Schlachtfeld ist einer der wichtigsten Treiber des Marktes. Moderne Militäreinsätze sind immer datenintensiver und zeitkritischer und beruhen auf der schnellen Erfassung, Analyse und Verbreitung von Informationen von einer Vielzahl von Sensoren, darunter Geheimdienst-, Überwachungs- und Aufklärungssystemen, Plattformen für die elektronische Kriegsführung, Radaranlagen und elektrooptischen/infraroten Geräten.

- InOktober 2025,Leonardo DRS brachte SAGEcore auf den Markt, eine robuste KI-Softwareplattform, die für Edge Computing auf taktischen Plattformen entwickelt wurde. Es verarbeitet komplexe Sensordaten vor Ort und ermöglicht so die Erkennung von Bedrohungen in Echtzeit und eine schnellere Entscheidungsfindung mit geringer Latenz.

Edge Computing ermöglicht die lokale Verarbeitung dieser Daten am oder in der Nähe des Erfassungsorts, anstatt sich ausschließlich auf zentrale Server oder entfernte Kommandozentralen zu verlassen.

Diese lokale Verarbeitung reduziert die Latenz drastisch und ermöglicht es Kommandanten und autonomen Systemen, kritische Entscheidungen schneller und genauer zu treffen. Bei schnellen, umkämpften und geografisch verteilten Einsätzen kann die Möglichkeit, die Zeitspanne vom Sensor zum Schützen zu verkürzen, entscheidend sein und sich direkt auf den Missionserfolg, den Truppenschutz und die operative Effizienz auswirken.

Segmentierungsanalyse

Vom Endbenutzer

Marktführer im Landsegment aufgrund des hohen Datenvolumens und der taktischen Komplexität

Basierend auf dem Endverbraucher wird der Markt in Land-, Luft- und Seefahrzeuge unterteilt.

Das Landsegment dominierte den Markt im Jahr 2025 mit einem Anteil von 50,6 %, da Bodenoperationen den größten und vielfältigsten Einsatz von Fahrzeugen, mobilen Kommandoeinheiten und Sensornetzwerken umfassen, die riesige Datenmengen erzeugen, die eine sofortige Verarbeitung erfordern. Edge Computing ermöglicht die Echtzeitanalyse von Gefechtsfeldinformationen, Zielinformationen und autonomen Bodensystemen, selbst in rauen Umgebungen mit eingeschränkter Kommunikation.

Es wird erwartet, dass das Flugsegment im Prognosezeitraum die höchste CAGR von 16,5 % verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Hardware-dominierter Markt, da robuste Verarbeitungseinheiten und KI-Beschleuniger Schlachtfelddaten in Echtzeit verarbeiten

Basierend auf der Komponente wird der Markt in Hardware, Software und Dienste unterteilt.

Das Hardware-Segment hatte einen Marktanteil von 53,7 %, da militärisches Edge-Computing auf robuste, leistungsstarke Prozessoren, KI-Beschleuniger und Speichersysteme angewiesen ist, die unter extremen Bedingungen auf dem Schlachtfeld eingesetzt werden können. Im Gegensatz zu Software, die flexibel aktualisiert oder skaliert werden kann, sind diese Hardwarekomponenten für die Verarbeitung von Echtzeitdaten von Sensoren, autonomen Plattformen und ISR-Systemen von entscheidender Bedeutung und gewährleisten eine Verarbeitung mit geringer Latenz und Betriebszuverlässigkeit in Umgebungen mit eingeschränkter Konnektivität und hoher elektromagnetischer Interferenz.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum die höchste CAGR von 16,7 % verzeichnen wird.

Durch Bereitstellung

Vor Ort aufgrund von Sicherheit, geringer Latenz und Umgebungen ohne Kommunikation

Basierend auf der Bereitstellung wird der Markt in On-Premise- und Cloud-basierte Lösungen unterteilt.

Das On-Premise-Segment dominierte mit 63,5 %, da militärische Einsätze die vollständige Kontrolle über sensible Daten und geschäftskritische Arbeitslasten erfordern, die aufgrund von Sicherheits-, Latenz- und Konnektivitätsbeschränkungen nicht auf öffentliche oder Cloud-Netzwerke zurückgreifen können. Taktische Umgebungen operieren häufig in umkämpften oder kommunikationsverweigerten Gebieten, sodass die lokale Verarbeitung für Echtzeit-Entscheidungen, autonome Systeme usw. unerlässlich istSensorfusion. Der Bedarf an sicheren, stabilen Vorgängen mit geringer Latenz macht die lokale Edge-Infrastruktur zur bevorzugten Wahl für Verteidigungsorganisationen.

Es wird erwartet, dass das Cloud-Segment im Prognosezeitraum die höchste CAGR von 18,1 % verzeichnen wird.

Auf Antrag

Marktführer im Bereich Nachrichtendienste, Überwachung und Aufklärung (ISR), da Echtzeit-Datenverarbeitung für die Entscheidungsfindung von entscheidender Bedeutung ist

Basierend auf der Anwendung wird der Markt in Cybersicherheit, Aufklärung, Überwachung und Aufklärung (ISR), Befehl und Kontrolle (C2) und andere unterteilt.

Das Segment Intelligence, Surveillance, and Reconnaissance (ISR) führte den Markt mit einem Anteil von 36,1 % an, da moderne Gefechtsfeldeinsätze riesige Mengen an Echtzeitdaten von Drohnen, Satelliten, Bodensensoren und Aufklärungsplattformen erzeugen, die sofort verarbeitet werden müssen, um verwertbare Informationen bereitzustellen. Edge Computing ermöglicht die lokale Analyse von Video-Feeds, Radarsignalen und Sensoreingaben, reduziert die Latenz und gewährleistet eine schnelle Bedrohungserkennung und Situationserkennung, selbst in umkämpften oder kommunikationsverweigerten Umgebungen.

Es wird erwartet, dass das Cybersicherheitssegment im Prognosezeitraum die höchste CAGR von 15,9 % verzeichnen wird.

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

REGIONALER AUSBLICK AUF DEN MILITÄRISCHEN EDGE-COMPUTER-MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Military Edge Computing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 1,26 Mrd. Die enge Zusammenarbeit zwischen dem Verteidigungsministerium und führenden Verteidigungsunternehmen und Anbietern von Cloud-Technologie hat die Integration von KI-gestützten Edge-Lösungen auf Land-, Luft- und Seeplattformen beschleunigt. Zum Beispiel,

- InSeptember 2025,Google Cloud erhielt einen Auftrag über 470 Millionen US-Dollar zur Bereitstellung einer britischen Sovereign Cloud für das britische Verteidigungsministerium (MOD). Die Lösung wird auf der Google Distributed Cloud (Air Gap) basieren und Datensouveränität, hohe Sicherheit und strikte Kontrolle sensibler Verteidigungsdaten im Vereinigten Königreich gewährleisten.

US-amerikanischer Militär-Edge-Computing-Markt

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 1,11 Milliarden US-Dollar geschätzt, was etwa 32,5 % des militärischen Edge-Computing-Umsatzes ausmachte. Die USA treiben die Nachfrage durch Programme wie Joint All-Domain Command and Control, groß angelegte ISR-Modernisierung und den Einsatz autonomer und halbautonomer Plattformen an, die eine Echtzeit-Datenverarbeitung am taktischen Rand erfordern.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 14,0 % verzeichnen und im Jahr 2025 einen Wert von 0,94 Mrd. Europäische Nationen investieren in domänenübergreifende Befehls- und Kontrollsysteme, fortschrittliche ISR-Plattformen und sichere Gefechtsfeldnetzwerke, um die Interoperabilität zwischen den NATO-Streitkräften zu verbessern, die alle eine Edge-Datenverarbeitung mit geringer Latenz erfordern.

Britischer Militär-Edge-Computing-Markt

Der britische Markt wurde im Jahr 2025 auf 0,20 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes mit Military Edge Computing ausmacht.

Deutschland: Militärischer Edge-Computing-Markt

Der Wert des deutschen Marktes wurde im Jahr 2025 auf 0,15 Milliarden US-Dollar geschätzt, was etwa 4,3 % des weltweiten Umsatzes mit Military Edge Computing entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR wachsen und im Jahr 2025 einen Wert von 0,78 Milliarden US-Dollar haben. Die Region wächst aufgrund ihrer ausgereiften Verlagsbranche, der hohen digitalen Kompetenz und der starken Akzeptanz von E-Learning- und beruflichen Entwicklungsplattformen schnell. Länder wie das Vereinigte Königreich, Deutschland und Frankreich verfügen über eine gut etablierte digitale Infrastruktur und eine Kultur der Bezahlung von Premium-Inhalten, darunter E-Books, Zeitschriften und abonnementbasierte Veröffentlichungen. Darüber hinaus ermutigen strenge Urheberrechtsgesetze und ein solides digitales Rechtemanagement Verlage, in digitale Plattformen zu investieren. Gleichzeitig unterstützt die wachsende Nachfrage nach mehrsprachigen Inhalten in der gesamten Region den weit verbreiteten Einsatz militärischer Edge-Computing-Lösungen.

Japanischer Militär-Edge-Computing-Markt

Der japanische Markt wurde im Jahr 2025 auf 0,08 Milliarden US-Dollar geschätzt, was etwa 2,3 % des weltweiten Umsatzes mit Military Edge Computing ausmacht.

Militärischer Edge-Computing-Markt in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von 0,35 Milliarden US-Dollar im Jahr 2025, was etwa 10,2 % des weltweiten Umsatzes mit Military Edge Computing entspricht.

Indischer Militär-Edge-Computing-Markt

Der indische Markt wurde im Jahr 2025 auf 0,15 Milliarden US-Dollar geschätzt, was etwa 4,3 % des Weltmarktanteils ausmacht.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika mit der zweithöchsten CAGR im Markt wächst. Dies wird durch steigende Investitionen in die Modernisierung der Verteidigung und die Notwendigkeit vorangetrieben, das Situationsbewusstsein in Echtzeit in komplexen Einsatzumgebungen zu verbessern. Länder im Nahen Osten rüsten ihre ISR-Fähigkeiten, Grenzüberwachungssysteme und unbemannten Plattformen rasch auf, um anhaltende regionale Konflikte und asymmetrische Bedrohungen zu bewältigen, was die Nachfrage nach lokalisierter Datenverarbeitung und KI-gestützten Edge-Lösungen steigert.

Es wird erwartet, dass Südamerika mit einer stabilen jährlichen Wachstumsrate wächst, angetrieben durch eine schrittweise Modernisierung der Verteidigung und stetige Investitionen in Überwachung, Grenzsicherung und interne Sicherheitsoperationen und nicht durch eine groß angelegte Truppentransformation.

GCC-Markt für militärisches Edge-Computing

Der GCC-Markt wurde im Jahr 2025 auf 0,11 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes mit Military Edge Computing ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure setzen strategische Initiativen um, um sich an den technologischen Fortschritt anzupassen

Marktteilnehmer erweitern ihr Edge-Computing-Portfolio, um der wachsenden Nachfrage nach sicheren und KI-gestützten Gefechtsfeldlösungen mit geringer Latenz gerecht zu werden. Sie setzen verschiedene strategische Initiativen wie Partnerschaften, Joint Ventures und Übernahmen um, um ihre technologischen Fähigkeiten und ihre globale Präsenz zu erweitern.

LISTE DER WICHTIGSTEN MILITÄRISCHEN EDGE-COMPUTER-UNTERNEHMEN IM PROFIL

- Lockheed Martin(UNS.)

- Northrop Grumman (USA)

- Raytheon Technologies (USA)

- General Dynamics (USA)

- BAE Systems (Großbritannien)

- Thales-Gruppe (Frankreich)

- Leonardo(Italien)

- Hewlett Packard Enterprise (USA)

- Cisco-Systeme(UNS.)

- L3Harris Technologies (USA)

- IBM Corporation(UNS.)

- Microsoft(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Oracle gab bekannt, dass die Royal Navy ihre Roving Edge-Infrastruktur an Bord der HMS Prince of Wales eingesetzt hat, was einen wichtigen Fortschritt auf dem militärischen Edge-Computing-Markt hervorhebt. Das robuste Cloud-at-the-Edge-System ermöglicht eine sichere KI-Verarbeitung und Datenanalyse an Bord in getrennten oder umkämpften Umgebungen und ermöglicht so eine schnellere Entscheidungsfindung bei gleichzeitiger vollständiger Kontrolle über sensible Militärdaten.

- Oktober 2025:One Stop Systems (OSS) präsentierte auf der AUSA-Konferenz 2025 robuste, kampftaugliche Edge-Computing-Systeme. Ihre hochdichten Rechenlösungen der Enterprise-Klasse sind darauf ausgelegt, Rechenzentrumsfunktionen direkt auf das Schlachtfeld zu bringen und Bodenfahrzeuge der Armee, die Luftfahrt und C5ISR-Plattformen zu unterstützen.

- Juli 2025:Das britische Verteidigungsministerium (MOD) kündigte die Einführung eines 241,9 Millionen US-Dollar teuren KI- und Edge-Services-Frameworks zur Modernisierung von Verteidigungsoperationen an. Die Initiative, Teil der ASGARD Transformative Capability Initiative, zielt darauf ab, die Entscheidungsfindung in Echtzeit zu verbessernKI/ML und Edge Computing zur Bereitstellung zuverlässiger Gefechtsfeldsysteme mit geringer Latenz.

- April 2025:Vantiq und C4i Systems haben „VANGUARD AIX“ auf den Markt gebracht, eine KI-gestützte Edge-Computing-Lösung für Verteidigungs- und Notfalleinsätze. Das System kombiniert die Echtzeit-Intelligence-Plattform von Vantiq mit dem robusten AI Accelerator von C4i, einschließlich eines großen Sprachmodells, um das Situationsbewusstsein, die Bedrohungserkennung und autonome Reaktionen zu verbessern.

- Februar 2025:Anduril demonstrierte seine Menace-Systemfamilie während der Steel Knight-Übung des U.S. Marine Corps und demonstrierte fortschrittliches Edge-Computing und Kommunikation am taktischen Rand. Das System ermöglichte die Aggregation und gemeinsame Nutzung von Multi-Domain-Sensordaten in Echtzeit, was den Marines eine schnellere Situationserkennung und Entscheidungsfindung in unverbundenen und umkämpften Umgebungen ermöglichte.

- Februar 2025:One Stop Systems (OSS) sicherte sich DoD-Verträge im Wert von 6 Millionen US-Dollar für die Lieferung von KI-Edge-Computing für P-8A Poseidon-Flugzeuge und U-Boote der Virginia-Klasse. Ihre robusten Systeme bieten Echtzeit-Sensorverarbeitung und KI am Rande und verbessern so die Betriebsleistung bei kritischen Militäreinsätzen. Diese Verträge stärken die Rolle von OSS als wichtiger Anbieter von leistungsstarken Verteidigungs-Computing-Lösungen.

- Juni 2024:Shield AI und Parry Labs haben den Hivemind AI Pilot von Shield AI erfolgreich in das EC Micro Edge-Computing-System von Parry Labs auf einem Kratos MQM-178 Firejet integriert. Die KI steuerte das Flugzeug autonom und nutzte ausschließlich Onboard-Computing, was eine schnelle Bereitstellung, erweiterte Autonomie und skalierbares Edge-Computing für mehrere Plattformen demonstrierte.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,42 Milliarden US-Dollar und soll bis 2034 10,32 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,26 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 13,9 % aufweisen wird.

Nach Endverbrauchern war das Landsegment marktführend.

Budgeterhöhungen und technologische Modernisierungsprogramme treiben das Marktwachstum voran.

Lockheed Martin, General Dynamics, Microsoft und Raytheon Technologies sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf